Central Bank of Egypt undersöker för närvarande möjligheten att implementera en ny regeringsbaserad digital valuta som ska användas som en officiell betalningsform i Egypten.

Enligt CBE:s senast publicerade rapport "The Financial Stability Report 2021", den nya statligt stödda digitala valutan kommer att vara ett säkert alternativ till andra kända typer av kryptovalutor (som Bitcoin och Ethereum). Enligt CBE:s rapport kommer den nya digitala valutan att vara en säker och stabil valuta och kommer att accepteras inom alla finansiella tjänster över hela Egypten.

Egyptens centralbank uppgav att både interna och externa arbetskommittéer (med alla relevanta ministerier och nationella myndigheter) bildades under ordförandeskap av Egyptens centralbank, i syfte att studera och utforska möjligheten att tillämpa begreppet CBDC i Egypten.

Vad är centralbanks digitala valutor (CBDC)?

Centralbanks digitala valutor (CBDC) är digitala versioner av ett lands fiatvaluta, utfärdade och uppbackade av centralbanken. De är utformade för att fungera som fysiska kontanter i den meningen att de kan användas för peer-to-peer (P2P) transaktioner och kan innehas av privatpersoner och företag. Men till skillnad från fysiska kontanter kan CBDC överföras och lagras elektroniskt, vilket gör dem mer effektiva och bekväma att använda.

En av de främsta fördelarna med CBDC är att de potentiellt kan öka finansiell inkludering genom att tillhandahålla ett bekvämt och tillgängligt sätt för individer och företag att få tillgång till och använda digital valuta. De kan också potentiellt förbättra effektiviteten i det finansiella systemet genom att minska behovet av mellanhänder och sänka transaktionskostnaderna.

En annan fördel med CBDC är att de kan tillhandahålla ett alternativ till traditionella kommersiella bankinlåning, som ofta är föremål för runs och bankkonkurser. Genom att hålla CBDCs kan individer och företag ha en mer stabil form av digital valuta som backas upp av centralbanken, vilket kan ge ett mått av säkerhet och stabilitet.

Det finns också potentiella risker och utmaningar i samband med antagandet av CBDC. En oro är att utgivningen av CBDC kan leda till en minskning av efterfrågan på kommersiella bankinlåning, vilket i sin tur kan minska bankernas lönsamhet och påverka deras förmåga att låna ut. Det finns också oro över möjligheten för CBDC att användas för olaglig verksamhet, såsom penningtvätt och finansiering av terrorism, och behovet av att införa lämpliga skyddsåtgärder för att förhindra sådan verksamhet.

Trots dessa utmaningar undersöker många centralbanker runt om i världen den potentiella användningen av CBDC. People's Bank of China har redan lanserat ett pilotprogram för sin digitala valuta, Digital Currency Electronic Payment (DCEP), och andra centralbanker, såsom Europeiska centralbanken och Bank of Japan, studerar också möjligheten att införa CBDCs. .

Sammantaget, även om CBDC har potential att ge många fördelar, är det viktigt för centralbanker att noggrant överväga de potentiella riskerna och utmaningarna och att arbeta nära andra intressenter, såsom affärsbanker och tillsynsmyndigheter, för att säkerställa att varje introduktion av CBDCs är göras på ett sätt som är säkert, säkert och fördelaktigt för alla intressenter.

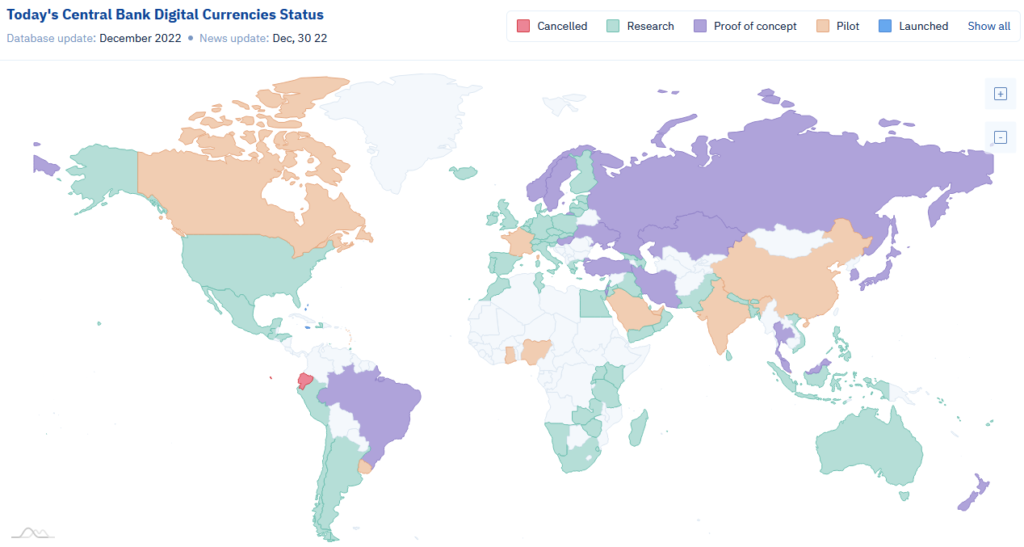

Aktuell status för centralbankens digitala valutor (CBDC) över hela världen

För närvarande undersöker mer än 100 länder användningen av CBDC. Tio länder har redan lanserat sin egen digitala valuta, däribland Nigeria i Afrika och Jamaica i Karibien.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.thecoinspost.com/central-bank-of-egypt-might-issue-a-digital-currency/

- 100

- a

- förmåga

- Om oss

- tillgång

- tillgänglig

- Enligt

- tvärs

- aktiviteter

- Antagande

- Fördel

- fördelar

- afrika

- Alla

- redan

- alternativ

- och

- Tillämpa

- lämpligt

- runt

- associerad

- Myndigheter

- dragen tillbaka

- Bank

- Kinesiska banken

- bank of Japan

- Banker

- baserat

- fördelaktigt

- Fördelarna

- Bitcoin

- bitcoin och ethereum

- föra

- företag

- försiktigt

- karibisk

- Kontanter

- CBDC

- CBDC: er

- centrala

- Centralbanken

- centralbankens digitala valutor

- Centralbankens digitala valutor (CBDC)

- CENTRALBANKENS DIGITALA VALUTA (CBDCS)

- Egyptens centralbank

- Centralbankssystemet

- utmaningar

- Kina

- nära

- kommersiella

- begrepp

- Oro

- oro

- Tänk

- Bekväm

- Kostar

- kunde

- länder

- lands

- kredit

- crypto

- krypto valutor

- valutor

- Valuta

- För närvarande

- DCEP

- minskning

- Efterfrågan

- insättningar

- utformade

- digital

- digitala valutor

- digital valuta

- effektivitet

- effektiv

- Egypten

- Elektronisk

- elektronisk betalning

- elektroniskt

- säkerställa

- ethereum

- Giltigt körkort

- Europeiska centralbanken

- Utforska

- extern

- Fiat

- Fiat valuta

- finansiella

- financiell tillhörighet

- finansiella tjänster

- ekonomisk stabilitet

- finansiellt system

- finansiering

- finansiera terrorism

- formen

- bildad

- fungera

- Regeringen

- Held

- innehav

- Men

- HTTPS

- olaglig

- Inverkan

- genomföra

- med Esport

- förbättra

- in

- Inklusive

- integration

- Öka

- individer

- intermediärer

- inre

- införa

- Beskrivning

- emission

- fråga

- Utfärdad

- IT

- Jamaica

- Japan

- känd

- senaste

- lanserades

- penningtvätt

- leda

- LÅNA

- Huvudsida

- Framställning

- många

- max-bredd

- mäta

- kanske

- pengar

- Pengatvätt

- mer

- mer effektiv

- nationell

- Behöver

- Nya

- Nigeria

- talrik

- många fördelar

- tjänsteman

- ONE

- Övriga

- egen

- p2p

- betalning

- peer-to-peer

- Peer-to-Peer (P2P)

- människors

- Folkbanken i Kina

- fysisk

- Föraren

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- Möjligheten

- potentiell

- potentiellt

- förhindra

- lönsamhet

- Program

- ge

- tillhandahålla

- publicerade

- sätta

- minska

- reducerande

- regulatorer

- relevanta

- rapport

- risker

- säker

- säkra

- säkerhet

- känsla

- Tjänster

- Stabilitet

- stabil

- intressenter

- anges

- status

- lagras

- Studerar

- ämne

- sådana

- system

- tio

- Terrorism

- Smakämnen

- världen

- TheCoinsPost

- deras

- till

- traditionell

- transaktion

- transaktionskostnader

- Transaktioner

- överförd

- SVÄNG

- typer

- under

- användning

- som

- medan

- kommer

- inom

- Arbete

- arbetssätt

- världen

- zephyrnet