- Kinas benchmark aktieindex har underpresterat mot resten av världen.

- Svag makrodata och geopolitisk risk har förstärkt den senaste tidens svaghet.

- Kinas centralbank, PBoC, kan tvingas genomföra en mer proaktiv ackommoderande politik.

Under den senaste veckan har utvecklingen för de kinesiska aktieindexen och dess ombud presterat sämre än resten av världen. När det gäller veckovis avkastning vid denna tidpunkt har CSI 300 och China A50 noterat förluster på -1.10% respektive -0.90% jämfört med MSCI All-Country Word Index ETF på -0.40%.

Dessutom har Hongkongs jämförelseaktieindex också släpat efter denna vecka med förluster i Hang Seng Index (-2.00 %) och Hang Seng China Enterprise Index (-1.70 %). Undantaget hittills är från Hang Seng TECH Index, som är starkt koncentrerat till Kinas Big Tech-aktier, minskade sin tidigare vecka-to-date förlust på -3.5 % till -0.15 %, assisterad av bättre än väntat resultat för första kvartalet för e- handelsjätten, JD.com.

Svag makrodata pressade nedåt på Kinas BNP-tillväxtmål på 5 % för 2023

De senaste ekonomiska nyckeldata från Kina har indikerat att tillväxtspurten från politiken för "noll återöppning efter Covid" har försvunnit.

Tillverkningsverksamheten sjönk tillbaka till nedgångsläge i april efter tre månader i rad av tillväxt och tjänstesektorn är också tecken på expansionströtthet då Caixin Services PMI för april har fallit till 56.4 från en 28-månaders högsta på 57.8 som trycktes i mars.

Inflationstrycket har varit förvånansvärt svagt i Kina trots den senaste tillväxtorienterade politiken som genomförts av viktiga politiska statliga myndigheter. Den senaste informationen om konsumentprisindex för april har bromsat till 0.1 % på årsbasis, dess 3rd månaden i rad med avmattning under 2 %, och fabrikspriserna mätt med producentprisindex sjönk till -3.6 % på årsbasis, dess sjunde månad i rad med nedgång.

Dessa data pekar på en svag yttre miljö och bristen på tröghet från inhemsk efterfrågan för att täcka underskottet har ökat risken för den deflationsspiral i Kina, ett giftigt hopkok som kan kvarstå om det inte åtgärdas. Dessutom ligger inflationstrycket i Kina långt under den genomsnittliga inflationstakten bland tillväxtländer och utvecklade länder.

Ökad geopolitisk risk kan driva bort utländska investerare

Utländska direktinvesteringar och portföljflöden till Kina kan sakta ner på grund av den senaste regeringsledda politiken som skärper utländsk tillgång till känslig information om kinesiska företag och nyckelpersoner inom ledningen mitt i växande spänningar med USA.

Dessutom uppmanade ett tidigare initiativ statligt ägda företag att fasa ut de internationellt erkända "Big Four" revisionsbyråerna för revisioner i Kina på grund av datasäkerhetsproblem.

Alla dessa åtgärder kommer att skapa en nyans av "ogenomskinlighet" på Kinas finansmarknader som kan avskräcka inflöden av utländskt kapital trots att den kinesiska aktiemarknaden har en billigare värdering än USA; MSCI China handlas till ett terminspris/vinstkvot på 10.2 jämfört med ett förhållande på 18.0 på US S&P 500 baserat på data från Refinitiv den 10 maj 2023.

Kinas centralbank, PBoC kan tvingas öppna sin likviditetskran

Kredittillväxten i Kina har dämpats avsevärt i april där den samlade finansieringen nådde 1.22 biljoner yuan, under konsensusprognosen på 2 biljoner yuan. Dessutom sjönk M2-tillväxten, det bredaste måttet på penningmängd, till 12.4 % på årsbasis, den långsammaste takten hittills i år.

PBoC:s nuvarande hållning när det gäller att främja tillväxt följer manuset av ett riktat tillvägagångssätt snarare än en heltäckande kvantitativ lättnadsstil för att förhindra att improduktiva resurser används för spekulativa aktiviteter.

Med tanke på det tidigare politbyråns aprilmöte som betonade att proaktiv finanspolitik borde intensifieras och arbeta tillsammans med penningpolitiken för att öka de nuvarande otillräckliga nivåerna av efterfrågan, kan PBoC genomföra en styrräntesänkning på sin ettåriga medelfristiga utlåningsfacilitet (MLF) ränta snart, antingen nästa måndag, 15 maj eller i juni för att ta itu med de senaste svaga makrodata som nämnts tidigare; den senaste sänkningen av den ettåriga MLF-räntan genomfördes i augusti 2022.

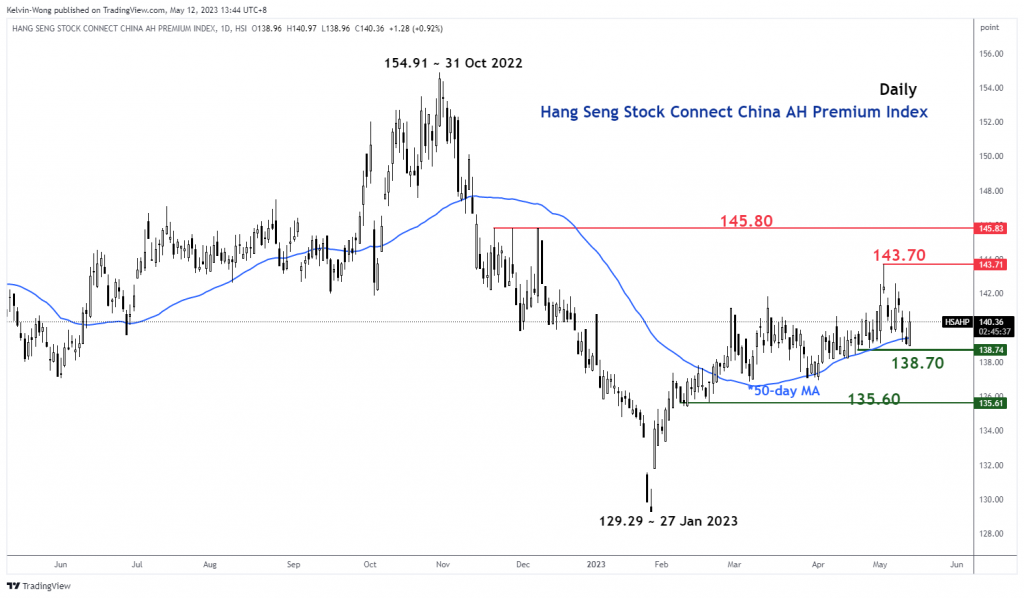

Kina AH aktiepremie har nått ett viktigt stödområde

Fig 1: Hang Seng Stock Connect China AH Premium Index trend den 12 maj 2023 (Källa: TradingView, klicka för att förstora diagrammet)

Hang Seng Stock Connect China AH Premium Index mäter den absoluta prispremien eller rabatten för Kina A-aktier jämfört med deras dubbelnoterade H-aktier i Hong Kong. En nivå över 100 indikerar att A-aktier är dyrare än H-aktier och vice versa när indexet går under 100.

Den senaste nedgången på 3.3 % av AH Premium Index från dess högsta 3 den 2023 maj 143.71 har nått ett viktigt medelfristigt stöd på 138.70-nivån, vilket definieras av ett uppåtlutande 50-dagars glidande medelvärde som indexet har handlats över. det sedan 22 februari 2023.

Om man tittar på linsen ur ett tekniskt analysperspektiv, kan AH Premium Index börja stega vid denna tidpunkt och ett sådant steg kommer sannolikt att förstärkas av mer proaktiv ackommoderande penningpolitik från PBoC. En potentiell uppgång i AH Premium Index kan vända den senaste mjukheten i Kinas benchmarkaktieindex.

Kina A50 teknisk analys – 12,300 XNUMX är fortfarande det viktigaste stödet att titta på

Fig 2: Kina A50-trend den 12 maj 2023 (Källa: TradingView, klicka för att förstora diagrammet)

Smakämnen Kina A50 Index (en proxy för FTSE China A50-terminerna) misslyckades igen med att iscensätta ett hausseartat utbrott över dess 13,470 9 mellanliggande motstånd tisdagen den 3.7 maj; sitt andra försök och det steg med en nedgång på -XNUMX % därefter.

Kortsiktigt uppåtmomentum är fortfarande obefintligt, vilket indikeras av 4-timmars RSI-oscillatorn som fortfarande är under motsvarande motstånd på 58%-nivån och har utrymme för en potentiell ytterligare glidning innan den når en översåld region (under 30%) .

En punkt att notera är att indexet fortfarande utvecklas i en potentiell långsiktig hausseartad kommande "Inverse Head & Shoulders"-konfiguration sedan den 15 mars 2022-lågnivån med nyckelstödet på medellång sikt på 12,300 XNUMX.

En clearance över 13,470 14,100 ser nästa motstånd komma in på XNUMX XNUMX.

Innehållet är endast avsett för allmän information. Det är inte investeringsrådgivning eller en lösning att köpa eller sälja värdepapper. Åsikter är författarna; inte nödvändigtvis OANDA Business Information & Services, Inc. eller något av dess dotterbolag, dotterbolag, tjänstemän eller direktörer. Om du vill reproducera eller omdistribuera något av innehållet som finns på MarketPulse, en prisbelönt valuta-, råvaru- och globala indexanalys och nyhetssajttjänst producerad av OANDA Business Information & Services, Inc., vänligen gå till RSS-flödet eller kontakta oss på info@marketpulse.com. Besök https://www.marketpulse.com/ för att ta reda på mer om takten på de globala marknaderna. © 2023 OANDA Business Information & Services Inc.

Senaste inläggen av Kelvin Wong (se alla)

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoAiStream. Web3 Data Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Köp och sälj aktier i PRE-IPO-företag med PREIPO®. Tillgång här.

- Källa: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : har

- :är

- :inte

- :var

- ][s

- $UPP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 år

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Om oss

- ovan

- Absolut

- tillgång

- Redovisning

- aktiviteter

- Dessutom

- adress

- rådgivning

- affiliates

- Efter

- igen

- mot

- byråer

- vid sidan av

- också

- Mitt i

- bland

- an

- analys

- och

- vilken som helst

- tillvägagångssätt

- April

- ÄR

- runt

- AS

- At

- revisioner

- AUGUSTI

- Författaren

- Författarna

- Avatar

- genomsnitt

- utmärkelse

- bort

- tillbaka

- Bank

- baserat

- BE

- varit

- innan

- nedan

- riktmärke

- Stor

- stor teknik

- lyft

- Box

- breakout

- Hausse

- Tjurar

- företag

- Köp

- by

- kapital

- centrala

- Centralbanken

- Diagram

- billigare

- Kina

- kinesisk

- kinesisk

- klick

- COM

- kombination

- kommande

- Råvaror

- Koncentrerad

- oro

- hopkok

- genomfördes

- konfiguration

- Kontakta

- Anslutning

- i följd

- Konsensus

- Konsumenten

- konsumentprisindex

- kontakta

- innehåll

- kontraktion

- Företag

- Motsvarande

- länder

- kurser

- täcka

- skapa

- CSI

- CSI300

- Aktuella

- Klipp

- datum

- datasäkerhet

- Nedgång

- definierade

- deflations

- Efterfrågan

- utplacerade

- Trots

- utvecklade

- rikta

- Direktörer

- Rabatt

- Inrikes

- ner

- nackdelen

- grund

- e-handel

- Tidigare

- Resultat

- lätta

- Ekonomisk

- antingen

- Elliott

- smärgel

- betonade

- förstora

- Företag

- företag

- Miljö

- aktier

- ETF

- Eter (ETH)

- utvecklas

- undantag

- utbyta

- expansionen

- dyra

- erfarenhet

- expert

- extern

- Facility

- fabrik

- Misslyckades

- långt

- trötthet

- Februari

- finansiella

- finansiering

- hitta

- företag

- Fiskal

- flöda

- flöden

- efter

- För

- tvingas

- Prognos

- utländska

- utländsk valuta

- Forex

- Framåt

- hittade

- färsk

- från

- FTSE

- fond

- grundläggande

- ytterligare

- Futures

- BNP

- BNP-tillväxt

- Allmänt

- geopolitiska

- jätte

- Välgörenhet

- globala marknader

- Går

- Odling

- Tillväxt

- Hänga

- Hang Seng

- Har

- huvud

- kraftigt

- Hög

- Hong

- Hong Kong

- HTTPS

- if

- förestående

- genomföra

- genomföras

- in

- Inc.

- ökat

- index

- indikerade

- pekar på

- index

- tröghet

- inflation

- inflationstakten

- Inflatorisk

- Inflationstryck

- inflöden

- informationen

- Initiativ

- intresse

- RÄNTA

- Mellanliggande

- internationellt

- in

- investering

- Investeringar

- IT

- DESS

- JD

- juni

- kelvin

- Nyckel

- Kong

- Brist

- Efternamn

- senaste

- vänster

- utlåning

- Lins

- Nivå

- nivåer

- tycka om

- sannolikt

- Likviditet

- lång sikt

- förlust

- förluster

- Låg

- M2

- Makro

- ledning

- Mars

- marknad

- marknadsutsikter

- marknadsundersökning

- MarketPulse

- Marknader

- max-bredd

- Maj..

- mäta

- åtgärder

- möte

- nämnts

- MLF

- Mode

- Momentum

- Måndag

- Monetär

- penning~~POS=TRUNC politiken~~POS=HEADCOMP

- pengar

- pengar försörjning

- Månad

- månader

- mer

- flytta

- rörliga

- glidande medelvärde

- MSCI

- nödvändigtvis

- Behöver

- nyheter

- Nästa

- Notera

- talrik

- of

- officerare

- on

- endast

- öppet

- Åsikter

- or

- ut

- utsikterna

- över

- Fred

- brinner

- Tidigare

- PBOC

- föreställningar

- Personal

- perspektiv

- perspektiv

- fas

- svängbara

- plato

- Platon Data Intelligence

- PlatonData

- snälla du

- plunged

- PMI

- Punkt

- Strategier

- policy

- beslutsfattande

- portfölj

- positionering

- inlägg

- potentiell

- Premium

- tryck

- förhindra

- pris

- Priser

- Innan

- Proaktiv

- producerad

- producent

- främja

- tillhandahålla

- ombud

- syfte

- Tryck

- sätta

- Q1

- kvantitativ

- Kvantitativ minskning

- område

- Betygsätta

- snarare

- ratio

- kommit fram till

- når

- studsa tillbaka

- senaste

- erkänt

- registreras

- refinitiv

- region

- resterna

- forskning

- Resistens

- Resurser

- REST

- Resultat

- detaljhandeln

- återgår

- Omkastning

- vända

- Risk

- Rum

- RSI

- rss

- S & P

- S & P 500

- Andra

- sektor

- Värdepapper

- säkerhet

- sett

- ser

- sälja

- senior

- känslig

- service

- Tjänster

- Dela

- aktier

- delning

- underskott

- skall

- signifikant

- Tecken

- eftersom

- Singapore

- webbplats

- Skjut

- långsam

- Sakta ner

- So

- än så länge

- lösning

- Alldeles strax

- Källa

- specialiserat

- spekulativ

- Etapp

- starta

- Ange

- statligt ägda

- Fortfarande

- lager

- aktiemarknaden

- Aktiemarknader

- Aktier

- rakt

- Strateg

- stil

- sådana

- leverera

- stödja

- Målet

- riktade

- tech

- tekniska aktier

- Teknisk

- teknisk analys

- tio

- spänningar

- villkor

- än

- den där

- Smakämnen

- världen

- deras

- Dessa

- detta

- denna vecka

- i år

- tusentals

- tre

- tid

- till

- handlas

- handlare

- handel

- Handel

- TradingView

- Utbildning

- Trend

- Biljon

- Tisdag

- unika

- upside

- us

- med hjälp av

- v1

- Värdering

- Kontra

- Besök

- var

- Våg

- Sätt..

- svaghet

- vecka

- VÄL

- när

- som

- kommer

- vinna

- med

- ord

- Arbete

- världen

- skulle

- skrivning

- år

- år

- dig

- Yuan

- zephyrnet

- noll-