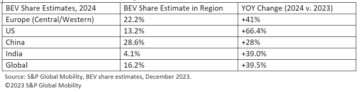

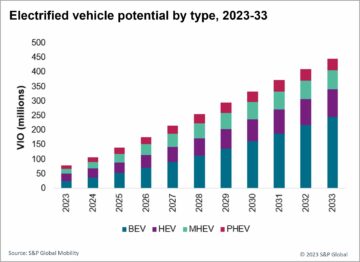

De regler som för närvarande diskuteras kommer att driva BEV

andelar över 50 % i Europa år 2030. Kina och USA kommer att nå 40 %

och 25 % BEV respektive.

Många länder har förbundit sig att bli koldioxidneutrala ekonomier

2050 (Kina 2060). IHS Markit följer denna utveckling

nära och erbjuder ny analys av omvandlingen av

transportsektorn som kommer att krävas för att uppfylla dessa mål.

För att lyckas kommer transportsektorn att behöva vända många av

fordonen i drift till batterielektriska fordon (BEV) eller

nollutsläppsfordon (ZEV) inom de föreslagna tidsramarna. I

tur, förbränningsmotor (ICE) och försäljning av hybridfordon

kommer att behöva fasas ut minst 10 år innan målet

datum, med många marknader som blir rena BEV/ZEV-försäljningsmarknader med

Senast 2040 (med endast några få undantag), enligt IHS

Markit uppskattar.

Europa ligger i spetsen för denna omvandling från en

regleringsperspektiv. Även om inte formellt överenskommits ännu, IHS

Markit förväntar sig en EU-omfattande utfasning av ICE till 2040 eller tidigare. Verkligen,

nio EU-medlemsstater lobbar offentligt för 2035 eller tidigare

timing. En ny CO2 minskningsmål för OEM-tillverkare kommer sannolikt att göra

se en minskning med 55 % jämfört med 2021 års nivåer (istället för 37.5 % idag). Att få

där kommer BEV/ZEV-försäljningen att behöva vara större än 50 % till 2030.

Oavsett CO2 minskningsmål eller EU7-norm, den

ICE-försäljningseran kommer att ersättas av BEV-försäljningseran mellan 2035

och 2040. Samtidigt möjligheterna för hybridfordon

som en övergångsteknik kommer att bli kort. Oberoende från EU-omfattande

regler, vissa länder är på sin egen tidslinje, med hjälp av

få alternativ som är i linje med EU-lagstiftningen för att skapa de

faktiskt ICE-förbud. Norge har använt höga ICE-skatter och BEV-incitament

under åren för att nå sitt mål till 2025. Nederländerna kommer

förlita sig på lågutsläppszoner för att nå sitt mål till 2030. Efter

Brexit kan Storbritannien införa det aviserade ICE-förbudet efter 2030 med

undantag för utvalda hybridfordon under en övergång

fas.

Ur ett regulatoriskt perspektiv ligger Kina bara några år efter

Europa. IHS Markit förväntar sig försäljningsmål för New Energy Vehicles (NEV).

att vara omkring 40 % till 2030, mer än 50 % till 2035 och upp till 100 %

senast 2050. Ytterligare CAFC-mål i riktning mot

3 l/100 km 2030 och 2 l/100 km 2035 (under WLTC-testet

protokoll) lämnar endast utrymme för den mest bränslesnåla hybriden

fordon tillsammans med NEV.

USA är knutet till Safer Affordable Fuel-Efficient (SAFE) regler

till 2026. Från 2027 och framåt antar IHS Markit att Bidens

administrationen kommer att återgå till MPG-förbättringsnivåerna som är

minst lika stränga som de som sågs under Obama-administrationen.

Vidare arbetar IHS Markit med antagandet att fem stater

inklusive Kalifornien kommer att förbjuda ICE till 2035. Under dessa antaganden

en BEV/ZEV-försäljningstrend för nya fordon på mellan 25-30 % fram till 2030 och

45-50 % till 2035 förväntas.

OEM-tillverkare accelererar sina elektrifieringsplaner med mindre

utrymme för plattform, fordon och drivlina komplexitet annat än

BEV

De kommande reglerna som beskrivs ovan kommer att kräva ett minimum

BEV försäljningsandelar på mer än 50% i Europa, mer än 40% i Kina

och mer än 25 % i USA år 2030, enligt IHS Markit

analys. Detta kommer att leda OEM-företag till en djupgående granskning av sin teknik,

plattform, fordon och drivlina strategier. De är också

brottas med de investeringar som krävs för att bli framgångsrika med

BEVs och finansmarknadernas perspektiv för att stödja dessa

investeringar.

”Vändpunkten för beslut mot en accelererad BEV

färdplan eller till och med en fullständig BEV-växel har anlänt till styrelserummen på

stora OEM-tillverkare på reglerade marknader, säger Reinhard Schorsch, direktör,

OEM-planeringslösningar på IHS Markit.

Följaktligen har Jaguar, Volvo, Mini, Bentley och Ford Europe

tillkännagav ambitioner att bli BEV-varumärken år 2030. Andra varumärken är

strävan gör BEVs till deras främsta framdrivningssystem då. Dessa

inkluderar Porsche (80 % BEV), VW Europe (70 % BEV), Land Rover (60 %

BEV), BMW (50 % BEV) och Kia Europe (50 % BEV). BEV-relaterad

tillkännagivanden för 2035, såsom GM:s strävan att vara fullt ut

avgasutsläppsfri, verkar vara självklar i detta

sammanhang.

OEM-tillverkare med stora försäljningsavtryck på färre eller oreglerade marknader

är fortfarande tveksamma till att ta steget mot BEVs. Även om det kanske

bara vara en tidsfråga för en stor aktör som Toyota, andra

kan vara kvar i en osäker ICE-värld, särskilt om de försöker

etablera och säkra en BEV-försörjningskedja för sent.

Förordningar tvingar fram övergången till BEV/ZEV, OEM

planera enligt eller till och med bortom regelefterlevnad, men marknader

och kunderna måste vara redo

"Bred konsumentacceptans och beredskap för BEV-bilar kommer att uppstå

när pris och total ägandekostnad matchar mobilitetsbudgetar,

när verkliga driving ranges matchar användningsfall, och när laddning är

inte längre ett bekymmer i konsumenternas tankesätt”, enligt

George.

På grund av incitament, prisparitet mellan BEV, ICE och hybrider

finns till stor del idag. Men när incitamenten tar slut kommer OEM-tillverkare att göra det

behöver kompensera dessa genom kostnads- och prissänkningar för

BEVs; men kanske inte i samma utsträckning; ICE-priser kommer sannolikt

öka när befintliga OEM-tillverkare gynnar vinster framför volymer. I slutet,

kostnadsledarna (sannolikt ingen av de befintliga OEM-företagen) kommer att ha

frihet att bestämma över de exakta BEV-prisnivåerna. Sammantaget IHS

Markit räknar med att 2030 kommer BEV-priserna inte att vara ett hinder

begränsa efterfrågan.

BEV driving ranges fortsätter att förbättras, och i de flesta fall är det

praktiskt taget inte längre en begränsning för konsumenterna. Kunder används

till ett sortiment som tillhandahålls av en ICE som är långt utöver deras krav

i de flesta fall av daglig användning. Det senaste decenniet har inneburit betydande

kostnadsminskningar tillsammans med litiumjonbatteriteknik

framsteg, och det kommande decenniet förväntas medföra betydande

räckviddsförbättringar eftersom solid-state-batterier blir normen. Som en

Resultatet tror IHS Markit att problemet med "räckviddsångest" kommer att göra det

lösas till 2030. Samtidigt har BEV-bilar med större invändiga utrymmen,

njutbar körprestanda, ny mjukvara och applikationer

lägga till BEV tilltal för många konsumenter och kommer också att omforma segmentet

strukturer och differentieringskriterier.

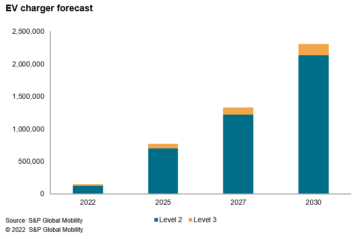

Laddningsinfrastruktur är fortfarande den viktigaste tvivelaktiga faktorn

detta sammanhang – marknad för marknad. De kan utvecklas över tid,

men det återstår att se om deras utvecklingshastighet kommer att hålla jämna steg

med utvecklingen av de andra faktorer som driver efterfrågan.

Riktningen är uppenbar på reglerade marknader, men

vägen framåt är inte rak

Kommer åtaganden för koldioxidneutrala ekonomier att uppfyllas och

kommer de följande reglerna att införas? Kommer OEM:erna

påskyndade elektrifieringsplaner stöds av leveranskedjan

och kommer deras BEV:er matcha kundernas förväntningar på samma sätt

tidsram? Medan svaren på de allmänna frågorna kan vara

uppenbart, svaren på de detaljerade frågorna medför fortfarande risker. På

denna punkt är det dock ganska mindre riskabelt att förbereda sig för BEV

era, än att missa det.

- Annat

- analys

- meddelade

- Meddelanden

- Ångest

- överklaga

- tillämpningar

- runt

- aspiration

- fordonsindustrin

- bilindustrin

- Förbjuda

- bans

- batterier

- batteri

- Batteri elektriska fordon

- biden

- BMW

- ombord

- varumärken

- Brexit

- kalifornien

- fall

- laddning

- Kina

- Efterlevnad

- Konsumenten

- konsumenter

- fortsätta

- länder

- Kunder

- Datum

- Efterfrågan

- Utveckling

- Direktör

- drivande

- elektriska

- elfordon

- utsläpp

- energi

- uppskattningar

- EU

- Europa

- förväntar

- finansiella

- För konsumenterna

- ford

- Fri

- Frihet

- full

- Allmänt

- GM

- Hög

- HTTPS

- Hybrid

- IS

- Inklusive

- Öka

- industrin

- Investeringar

- IT

- Jaguar

- Nyckel

- Kia

- land Rover

- senaste

- leda

- lobbyverksamhet

- större

- marknad

- Marknader

- Match

- mobilitet

- flytta

- Nederländerna

- Norge

- Obama

- Erbjudanden

- Möjlighet

- Tillbehör

- Övriga

- Övrigt

- prestanda

- perspektiv

- planering

- plattform

- Spelaren

- Porsche

- pris

- område

- Beredskap

- reglering

- föreskrifter

- Krav

- översyn

- Rum

- rover

- regler

- Körning

- säker

- försäljning

- vald

- aktier

- Kort

- Mjukvara

- Lösningar

- fart

- Stater

- framgångsrik

- leverera

- leveranskedjan

- stödja

- Som stöds

- Växla

- system

- Målet

- skatter

- Teknologi

- testa

- Nederländerna

- tid

- Dricks

- Brytpunkten

- toyota

- Spårning

- Transformation

- transport

- transport

- oss

- Uk

- us

- vehikel

- fordon

- volvo

- vw

- inom

- fungerar

- världen

- år

- noll-