Eurodollarn har varit ett instrument som möjliggjort massiva globala krediter och hävstångseffekter. Bitcoin kommer att dra nytta av hävstångseffekten av det misslyckade systemet.

Kane McGukin har 13 års erfarenhet av förmögenhetsförvaltning som spänner över mäkleri och institutionell aktieförsäljning. Han är en oberoende registrerad investeringsrådgivare.

När kalendern närmade sig september 2021, hade pengaskrivaren saktat ner och individer började tröttna på mödan med att handla med en korg med aktier hemifrån. Vid denna tidpunkt var covid-19 över, kraschen var gamla nyheter och nedstängningar närmade sig två år gamla. De flesta var ute efter att flytta fokus till något nytt. Något som att komma tillbaka till det som brukade vara deras riktiga vardagsjobb.

Du kan bara hålla ett djur i bur så länge

Det är den tuffa verkligheten i hörnet som Federal Reserve har satt sig in i.

I decennier hade Maestro dirigerat en till synes vacker orkester, men man kan bara hålla människor och finansiella instrument inlåsta så länge. Så småningom finns det en brytpunkt - en punkt där du inte längre kan massera data eller skriva ut tillräckligt med pengar för att tillfredsställa mänsklig girighet. Girighet, den där inre känslan som får en att tro att om de bara får mer pengar, kommer de att finna lycka.

Vid något tillfälle börjar djurandan röra på sig. I tider av ekonomisk stress har dessa andar en egen röst. En som inte kan tämjas eller kontrolleras av en styrelse med 12 ledamöter, ledd av en ordförande.

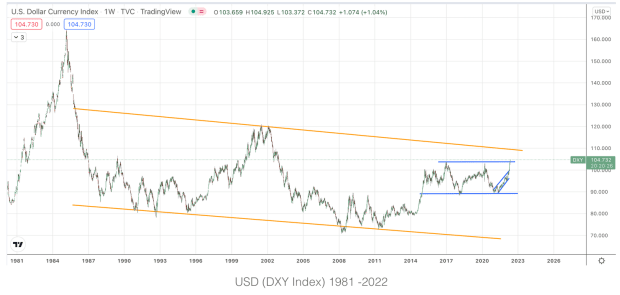

Under många år, och mer specifikt 2021 och 2022, har jag sett rotationerna av de stora finansiella tillgångsklasserna. Nyligen, till min förvåning, har endast tre tillgångsslag haft positiv avkastning under de senaste sju månaderna. Det är råvaror, guld och dollarn (men när man räknar med [tru]inflation, 11.8 % nu med en topp på 12.74 %, dollarns avkastning är faktiskt negativ när detta skrivs).

Obs: faktiska fastigheter har varit uppe och ganska bubbliga på många ställen i USA, även om den offentliga marknadens ETF visar negativ avkastning. Antagligen för att de offentliga marknaderna är nere och det är ett börsnoterat instrument.

De flesta tillgångar har straffats sedan slutet av 2021, eftersom marknaderna började svalna och räntorna började vända sin 40-åriga nedåtgående trend.

När pengar är gratis byggs hävstångseffekten in i systemet

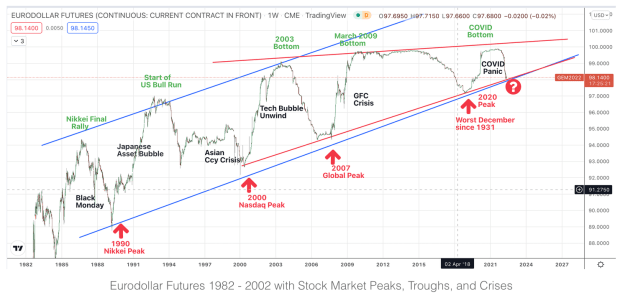

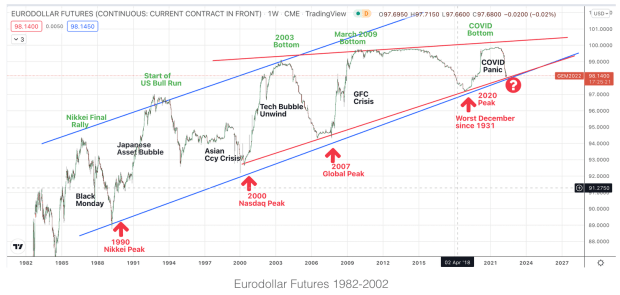

Eurodollarmarknaden är lite obskyr eftersom dess storlek är det relativt okänd (cirka $14T 2016), och det var ansvarigt för ungefär 90 % av de internationella lånen 1997. Så man kan anta att eurodollar är centrum för den mesta globala finansiella aktiviteten när det kommer till utlåning. Detta är mycket tydligt när man tittar på terminsdiagrammet för eurodollar nedan.

Bakgrund: Eurodollar-marknaden startade 1957 när icke-amerikanska banker började hålla dollar på uppdrag av enheter eller nationer som potentiellt blockerades från att hålla faktiska dollar direkt hos amerikanska banker. För att göra det, dessa förmedlande banker fått högre ränta på dollarna de lånade ut och betalade också en högre ränta till den rättmätige, men inte faktiska, ägaren/innehavaren av dollarn. Med tanke på de ytterligare kopplingarna, som leder till fler risklager, är det vettigt att investerare förväntar sig högre räntor.

Dessa dollar, mer eller mindre, blev ett andra derivat av den amerikanska dollarn.

När du bryter ner det, är det inte egentligen bara en internationell bank som innehar dollar och återlånar dem utanför Feds juridiska jurisdiktion?

I själva verket skapar dessa icke-amerikanska banker pengar utan att ha samma befogenheter som US Fed. Kom ihåg att den globala uppfattningen är att Fed är den enda som kan låna ut dollar. Men på grund av den globala spridningen av fraktionerad reservbank och finansteknik kan vi se att genom eurodollar har många andra bankinstitutioner spelat "Fed" med sina egna återutlåning av dollar i hela det globala finansiella systemet.

Under de senaste 37 åren har en tydlig kanal etablerats för eurodollarn. När priset närmade sig den övre sidan av kanalen (närmade sig pari), bildades botten på finansmarknaderna; och när priset närmade sig bottensidan av kanalen bildades toppar på olika globala marknader.

Notera att bottensidan förebådade några av de värsta finansiella kriserna i historien när den globala hävstångseffekten avvecklades och eurodollarpriserna började stiga högre under dessa steg mot $100.

Som diagrammet visar började kreditboomen på 1980-talet verkligen när globaliseringen började värmas upp. Vid denna tidpunkt, med amerikanska dollar fast cementerad som global reservvaluta, var det eurodollarn som var den faktiska tillväxtdrivkraften. De användes för att finansiera global tillväxt, skapa hävstångseffekt eller i vissa fall kringgå sanktioner från USA. Utanför kristider steg eurodollar i allmänhet medan faktiska dollar föll. Under de tuffa perioderna skulle utlåning och hävstångseffekter avta, samtidigt som krediterna avvecklades och katastrofer drabbade de globala finansmarknaderna (eurodollar fallande, dollar stigande).

Definitivt, "Eurodollarterminer är räntebaserade finansiella terminskontrakt som är specifika för Eurodollarn, som helt enkelt är en amerikansk dollar på insättning i affärsbanker utanför USA."

TL; DR

Under de senaste decennierna, eftersom de flesta tillgångar har finansierats, är det väldigt få som faktiskt innehar den underliggande tillgången, och de flesta transaktioner eller lån är beroende av reserver, krediter eller en spread av något slag, snarare än överföring av en fysisk underliggande tillgång.

Till exempel, med eurodollarterminer som en förväntning på framtida räntor, om de faller från 99 till 98 är förväntningen att räntorna ska falla (förhållande: de underliggande - dollar - går upp).

Detta är vad Bretton Woods-systemet främjade: låna billiga pengar (till låga räntor) för att lyfta upp och köpa tillgångar.

När priserna börjar stiga, bromsar det så småningom incitamentet att köpa tillgångar som stiger över tiden. Detta uppmuntrar tidiga derivatinstrument att varva ner till dollar, statsobligationer och/eller guld (säkerhet) när marknadsrisken ökar. Det är flykten till säkerheten: tillbaka till en "riskfri" tillgång. I sin tur sätter denna försäljning av tillgångar och återgång till säkerheten press på priser och krascher, med sena köpare eller svaga händer som förlorar pengar. Efter att ha tömts ut börjar processen igen med eurodollar till ett lägre pris och utrymme att återvända till uppåtsidan. När jag tittar på dessa diagram är detta vad som blir mycket tydligt.

Från 80-talet till nu föll dollarn från $160s till en lägsta nivå på omkring $70, medan eurodollars steg från omkring $85 till strax under $100. Den ena fungerade som reserv och den andra som verktyget för hävstång och kredit för att driva global konsumtion.

Enligt wikipedia,

"Flera faktorer fick eurodollar att gå om insättningsbevis (CD) utgivna av amerikanska banker som de primära privata kortfristiga penningmarknadsinstrumenten på 1980-talet, inklusive:

- De successiva underskotten i betalningsbalansen i USA, vilket orsakar ett nettoutflöde av dollar;

- Regel Q, den amerikanska centralbankens tak för ränta på inhemska inlåning under 1970-talets höga inflation

- Eurodollar-insättningar var en billigare källa till medel eftersom de var fria från reservkrav och insättningsförsäkringsbedömningar"

Ta en närmare titt

När man zoomar in är det mest intressanta kilen som har börjat bildas de senaste åren. Sedan den stora finanskrisen har priset inte nått den övre gränsen, vilket tyder på en avtagande fart.

När man tänker igenom detta är det vettigt på ett par fronter.

För det första, globalt sett är vi på toppen av kreditvärdighet och pengar som skvalpar runt i systemet. Den amerikanska regeringens stimulans uppgick 2020 till 40 % av alla dollar som någonsin skapats. Tänk på det en minut.

Så om den genomsnittliga personen behöver kredit eller hävstång, är det allmänt tillgängligt på ett eller annat sätt.

För det andra, om du tänker på eurodollar som ett derivat av dollarn, skulle det vara vettigt att du inte skulle vilja betala över pari (100) för att lyfta upp mer än nödvändigt. Särskilt om internräntan inte var nämnvärt högre än din låneränta. Det är helt enkelt inte matematiskt vettigt.

Sist, eurodollar futures är också en mätare för räntor genom att de svarar på 3-månaders Libor-räntor. Sedan 1981, räntor har fallit från 16 % till nära 0 % 2021. Som en invers steg eurodollarn. Agerade statsobligationer som en sparmekanism medan derivatet eurodollar var kreditmekanismen? Under denna period, som den globala reservvalutan, har USA till stor del varit välgöraren här.

Det är därför de nuvarande makro- och geopolitiska skärmytslingarna är så hetsiga nuförtiden.

När man ser tillbaka på diagrammet gör denna dynamik wedge-uppsättningen mycket intressant.

Kilar vid toppar och dalar tenderar att indikera priskorrigeringar och trendförändringar i motsatt riktning. I det här fallet skulle eurodollar sannolikt falla till mitten till låga 90-talet. Om det skulle vara så kan jag föreställa mig att det skulle betyda att många spelare på globala marknader skulle avleverera av en eller annan anledning.

Dessutom skulle det tyda på att räntorna skulle ha mycket mer utrymme att uppåtrikta. Inflation någon?

Återigen, som andra eller tredje derivat, varför skulle du vilja betala över 100 för att bjuda upp det ännu mer? Utrymme till uppåtsidan behövs om inte hela världen går på en nollräntepolitik.

Det skulle innebära att räntorna måste bli negativa och förbli negativa, vilket inte precis fungerar. Några Europeiska länder försökte detta, bara för att sluta någon gång efter eftersom de inte hade någon aning om vad mer som kunde gå sönder i systemet. De förstod inte heller de oavsiktliga konsekvenserna eftersom det aldrig har gjorts förut (förutom i Japan).

Upplägget verkar antyda att vi kan se en reflation av aktier, men troligen inte för länge eftersom det bara finns två punkter på uppsidan innan vi når pari i eurodollar (100). Är nästa eurodollar-rollover bubblan med alla tillgångar? Är det en kvalitetsindikator? Eller drar USA fram den japanska handboken och tar negativa kurser för att avvärja det oundvikliga?

Visserligen har vi hånat och kritiserat Japan i mer än 30 år, så det skulle bli en omvälvning om USA skulle vända kursen i den ekonomiska politiken. På samma sätt är det svårt att säga vad den nuvarande administrationen är kapabel eller oförmögen att göra nuförtiden. Ursäkta, beviset finns i uppgifterna.

Min tanke efter den här översynen är att eurodollarn har varit ett instrument som möjliggjort massiva globala krediter och hävstångseffekter i över tre decennier. Men det finns inte längre något utrymme att köra eftersom vi är i princip på 100. För att Fed och andra centralbanker ska kunna sparka burken på vägen en gång till, behöver de ett annat verktyg.

Stablecoins roll? Eurodollars 2.0?

Först till kvarn. Om kryptovaluta var meningslöst, så har S&P inget att titta på Luktämne, ett Decentralized Finance (DeFi) ränteprotokoll. Mycket mindre, ger den ett betyg! Det är ett grundläggande tecken, enligt min mening, på att kryptovaluta är här för att stanna, och de finansiella rälsen är definitivt i övergång.

Med Fed och andra globala centralbanker utan ammunition, och individer och institutioner ointresserade av att leva utan krediter (som till stor del är produktiva). Det finns bara två alternativ:

- Ta en rejäl hårklippning: Låt eurodollarn falla och ta bort hävstången medan det globala finansiella systemet varvar ner på ett otäckt sätt.

- Inför ett annat verktyg i ett parallellt finansiellt system som tillåter hävstångseffekter och utlåning att fortsätta, men ännu viktigare, tillåter regeringar att sparka på vägen igen. Det är den väg som valts de senaste 20 åren. Det är en roll som stabila mynt och centralbanks digitala valutor (CBDC) kan fylla, varav den senare skulle vara full Modern Monetary Theory, enligt min mening. Lägger också till en mycket djupare Big-Brother-insikt om hur och var människor spenderar sina pengar. (Kom ihåg hur bra detta fungerade med Facebook...) Plus att ge möjligheten att lägga till eller dra pengar när som helst som byråer vill, och av vilken anledning som helst.

Om man antar att en ny enhet läggs till i hävstångssprånget (dollar, statsobligationer, eurodollar, stablecoins/CBDCs), tillåter detta potentiellt – åtminstone – utbetalning av hävstångseffekten som har skett på en enskild sund tillgång, guld. För en snabb primer om denna tidigare historia, läs Nik Bhatias "Skiktade pengar.” Det är enkelt och ett måste att läsa.

Dessutom tittar vi för närvarande på att ett nytt parallellt finansiellt system byggs upp. Det är Bitcoin-nätverket och det ger en extra och välbehövlig tillgång till sunda pengar.

Bitcoin tillsammans med andra digitala tillgångsintegrationer ger on- och off-ramper mellan stablecoins, digitala tillgångar och traditionella dollartillgångar/finansiella marknader. Under de kommande decennierna kommer pengar att kunna flöda från vårt gamla globala dollarnätverk till ett nytt finansiellt nätverk byggt på Bitcoin, för trots allt är data den nya oljan. Och pengar är den bästa formen av kommunikation som vi har.

Dessa stödjande kast kommer att vara viktiga när systemet fortsätter sin övergång, ungefär som det gjorde på 1930-talet från ett guldbaserat system till Bretton Woods-systemet med knutna valutor. Så småningom kommer ett möte att hållas och det nya Bretton Woods-avtalet kommer att tillkännages, vilket banar väg för Bitcoin-ekonomin att ge gott om stöd till det förflutnas misslyckade, gamla och rostiga finansiella skenor.

De närmaste decennierna av finans kommer att bli roliga, men inte utan några stötar och blåmärken som vi nyligen har sett med algoritmens bortgång stablecoin Terra Luna.

Åsikter som uttrycks i denna artikel ska inte betraktas som investeringsråd. Tidigare resultat är inte en indikation på framtida resultat eftersom alla investeringar medför risk inklusive potentiell principförlust.

Detta är ett gästinlägg av Kane McGukin. Åsikter som uttrycks är helt deras egna och återspeglar inte nödvändigtvis BTC Inc. eller Bitcoin Magazine.

- 100

- 11

- 20 år

- 2016

- 2020

- 2021

- 2022

- 98

- Om oss

- Konto

- Redovisning

- aktivitet

- Dessutom

- Annat

- administrering

- rådgivning

- rådgivare

- Avtal

- algoritmisk

- Alla

- amason

- djur

- meddelade

- Annan

- någon

- runt

- Artikeln

- tillgång

- Tillgångar

- tillgänglig

- genomsnitt

- Bank

- Banking

- Banker

- därför att

- innan

- började

- Börjar

- Där vi får lov att vara utan att konstant prestera,

- nedan

- fördel

- Bit

- Bitcoin

- ombord

- bom

- upplåning

- mäklar

- BTC

- BTC Inc.

- bubbla

- bygger

- företag

- Köp

- köpare

- Kalender

- kapabel

- bära

- Fortsätt

- fall

- orsakar

- CBDC: er

- tak

- cementerade

- centrala

- Centralbanken

- centralbankens digitala valutor

- Centralbankssystemet

- certifikat

- Diagram

- billigare

- valda

- klasser

- närmare

- kommande

- kommersiella

- Råvaror

- Kommunikation

- konsumtion

- fortsätter

- kontrakt

- Korrigeringar

- kunde

- länder

- Par

- Covid-19

- Crash

- skapa

- skapas

- kredit

- kris

- kryptovaluta

- valutor

- Valuta

- Aktuella

- För närvarande

- datum

- dag

- decentraliserad

- Decentraliserad ekonomi

- djupare

- Defi

- DID

- digital

- Digital tillgång

- Digitala tillgångar

- digitala valutor

- direkt

- katastrofer

- inte

- Dollar

- dollar

- ner

- driv

- chaufför

- under

- dynamisk

- Tidig

- Ekonomisk

- ekonomi

- uppmuntrar

- Teknik

- enheter

- eget kapital

- speciellt

- väsentligen

- etablerade

- fastigheter

- ETF

- exempel

- Utom

- förväntat

- erfarenhet

- uttryckt

- faktorer

- Fed

- Federal

- Federal Reserve

- finansiering

- finansiella

- finanskris

- fast

- Förnamn

- flyg

- flöda

- Fokus

- formen

- fraktionerad

- Fri

- full

- kul

- grundläggande

- fonder

- framtida

- Futures

- allmänhet

- geopolitiska

- få

- Ge

- Välgörenhet

- globaliseringen

- Globalt

- kommer

- Gold

- Regeringen

- Regeringar

- stor

- störst

- Tillväxt

- Gäst

- gäst inlägg

- har

- här.

- Hög

- högre

- historia

- hålla

- innehav

- Hur ser din drömresa ut

- Men

- HTTPS

- humant

- Tanken

- med Esport

- Inc.

- oförmögna

- Inklusive

- individer

- inflation

- insikt

- Institutionell

- institutioner

- Instrumentet

- försäkring

- integrationer

- intresse

- Räntor

- Internationell

- investering

- Investeringar

- För Investerare

- IT

- sig

- Japan

- japanska

- Lediga jobb

- jurisdiktion

- leda

- Leads

- Led

- Adress

- utlåning

- Nivå

- Hävstång

- sannolikt

- levande

- Lån

- inlåsningar

- låst

- Lång

- se

- du letar

- Makro

- större

- GÖR

- ledning

- marknad

- Marknader

- massiv

- matematisk

- möte

- Medlemmar

- kanske

- minsta

- Momentum

- Monetär

- pengar

- månader

- mer

- mest

- rörliga

- nationer

- Nära

- nödvändigtvis

- behov

- negativ

- netto

- nät

- nyheter

- Olja

- Yttrande

- Åsikter

- Tillbehör

- beställa

- Övriga

- egen

- betalas

- del

- Betala

- betalningar

- Personer

- prestanda

- perioden

- perioder

- personen

- personlig

- fysisk

- spelare

- i

- Punkt

- poäng

- Strategier

- policy

- positiv

- potentiell

- tryck

- pris

- primär

- Principen

- privat

- process

- protokoll

- ge

- ger

- tillhandahålla

- allmän

- Offentlig marknad

- kvalitet

- Snabbt

- rates

- fastigheter

- Verkligheten

- nyligen

- reflektera

- registrerat

- relation

- Krav

- Reserv

- ansvarig

- avkastning

- återgår

- vända

- översyn

- stigande

- Risk

- väg

- Roll

- Körning

- Säkerhet

- försäljning

- sanktioner

- känsla

- inställning

- skifta

- kortsiktigt

- signera

- eftersom

- Storlek

- So

- några

- något

- specifikt

- spendera

- spridning

- Stablecoins

- igång

- Stater

- bo

- stimulans

- Uppståndelse

- Aktier

- påkänning

- stödja

- Stödjande

- överraskning

- system

- Jord

- Smakämnen

- saker

- Genom

- hela

- tid

- gånger

- token

- verktyg

- Handel

- traditionell

- Transaktioner

- överföring

- övergång

- TRU

- oss

- US Federal Reserve

- USAs regering

- under

- förstå

- United

- USA

- olika

- Röst

- Rikedom

- förmögenhetsförvaltning

- Vad

- medan

- VEM

- wikipedia

- utan

- Arbete

- arbetade

- världen

- skulle

- skrivning

- år

- Din

- noll-