Inledande anmärkning: Vi har inkluderat ett kort avsnitt i slutet av denna artikel (och i framtida DeFi-artiklar) som täcker de mest pressande nyheterna och händelserna från föregående vecka. Vi kommer att täcka ämnen som lanseringar av nya produkter, viktiga partnerskap och möjligheter som samhällsluftsdroppar eller lansering av incitament för deltagande.

Låneplattformar för små och medelstora lån

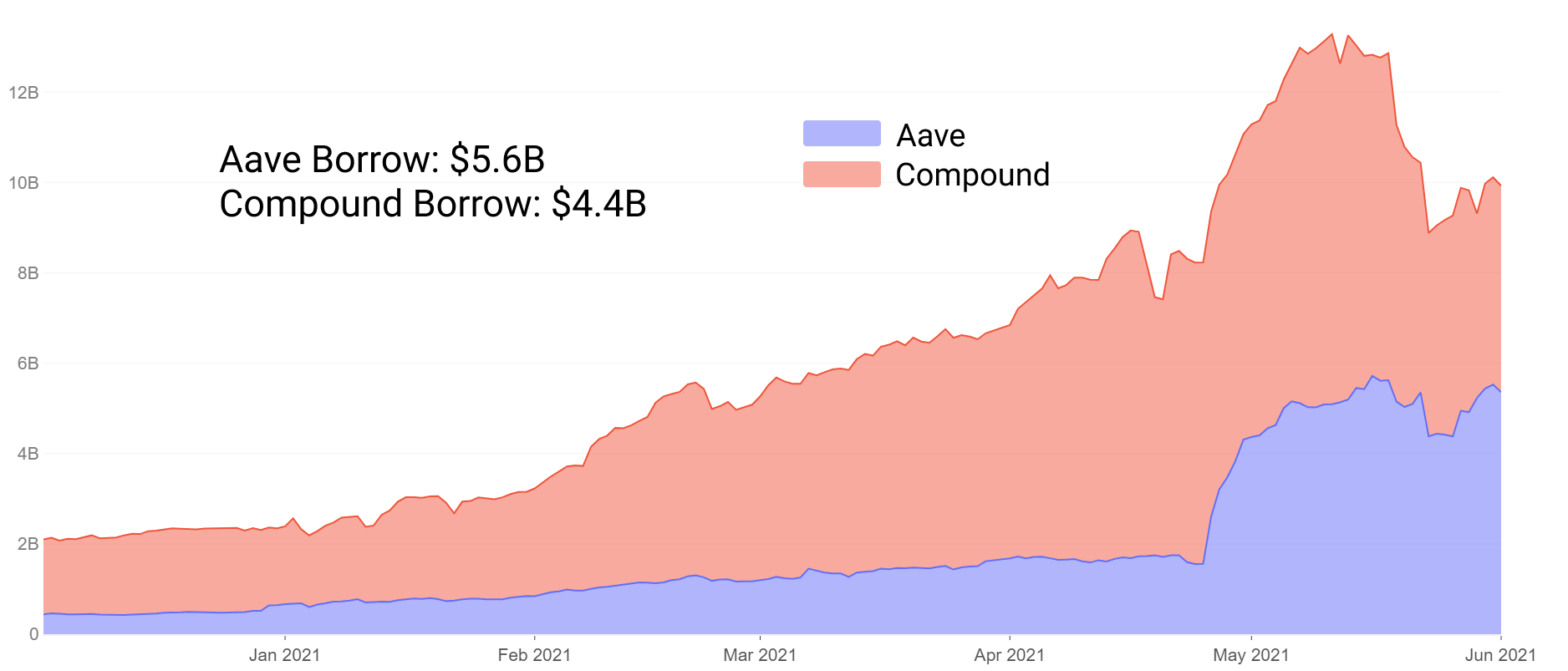

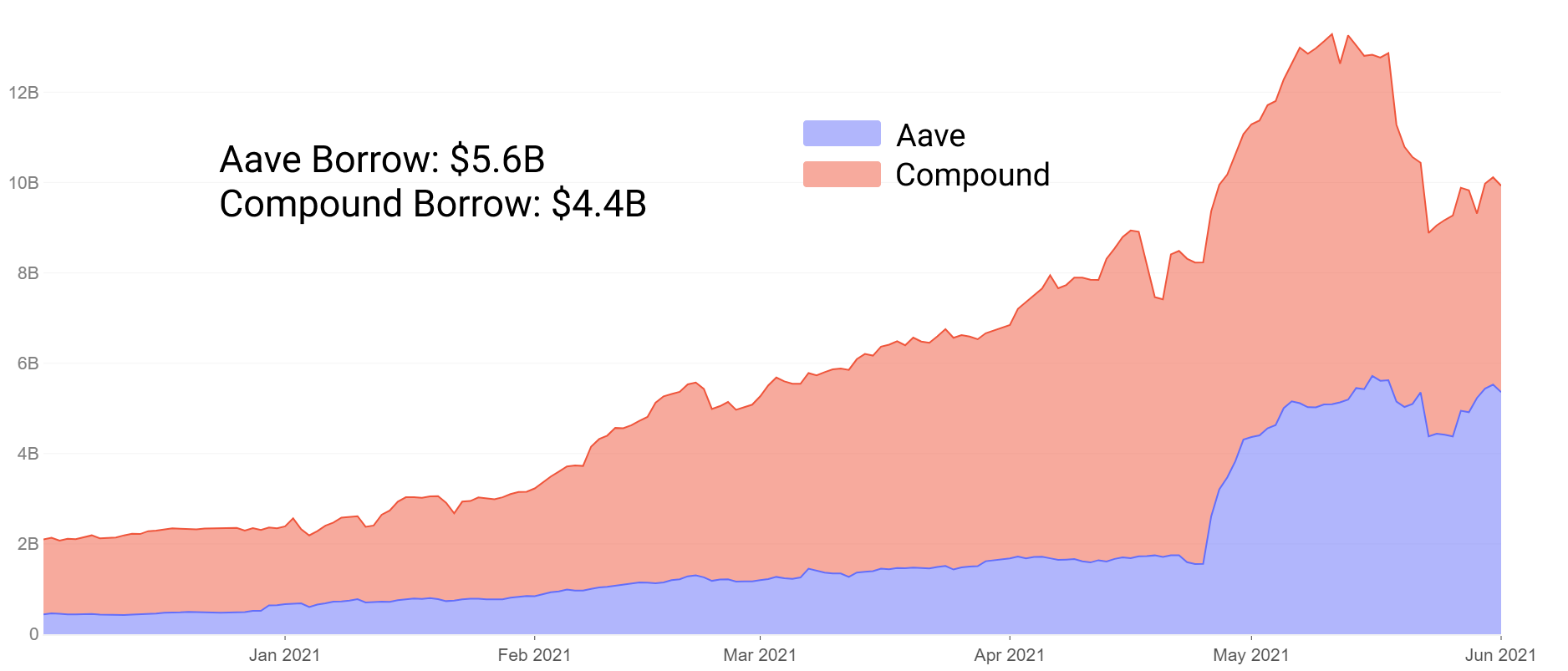

Utlåningen har lett till DeFi-projekten inom den totala likviditeten under en längre tid med Aave och Compound som dominerande inom sektorn. Deras uppgång har sett det totala värdet låst från $ 100 miljoner till $ 15 miljarder + säkerhet på mindre än 24 månader. Detta drivs av en beprövad formel för övercollateraliserad utlåning med flera tillgångar, med stabiliserad likviditet som leder i antagande bland låntagare.

För några månader sedan släppte Aave sammanlagda insättningar, drevs delvis av incitament för likviditetsbrytning och lade till funktioner som ytterligare säkerhetsalternativ, stabila räntor och mer. Från och med juni har Aave också vänt det totala lånet och dominerar nu utlåningen i både inlåning och utestående lån.

Vi kan delvis tillskriva Aaves framgång till dess vilja att förnya och anpassa incitament till användarna. Som sagt, med beprövade och sanna protokoll kommer det svårt att experimentera.

Det finns begränsat incitament för marknader av Aave- eller Compound-storlek att experimentera med helt nya idéer som kan sätta> 10B $ i säkerhet i riskzonen. Istället kan vi titta på yngre projekt och starry-eyed communities för nya perspektiv på vad innovation på utlåningsmarknaden kan ge DeFi-deltagare framöver.

I det här stycket kommer vi att utforska fem unga projekt med marknadsvärden på alla <$ 300 miljoner, som alla är mindre än tio månader gamla, några så unga som tre månader gamla. Vi kommer att täcka:

- Innovation / experiment - hur de skiljer sig från Aave och Compound

- Jämförligt hög risk / högavkastning jordbruksmöjligheter bland nya utlåningsprojekt

Självåterbetalande lån på Alchemix

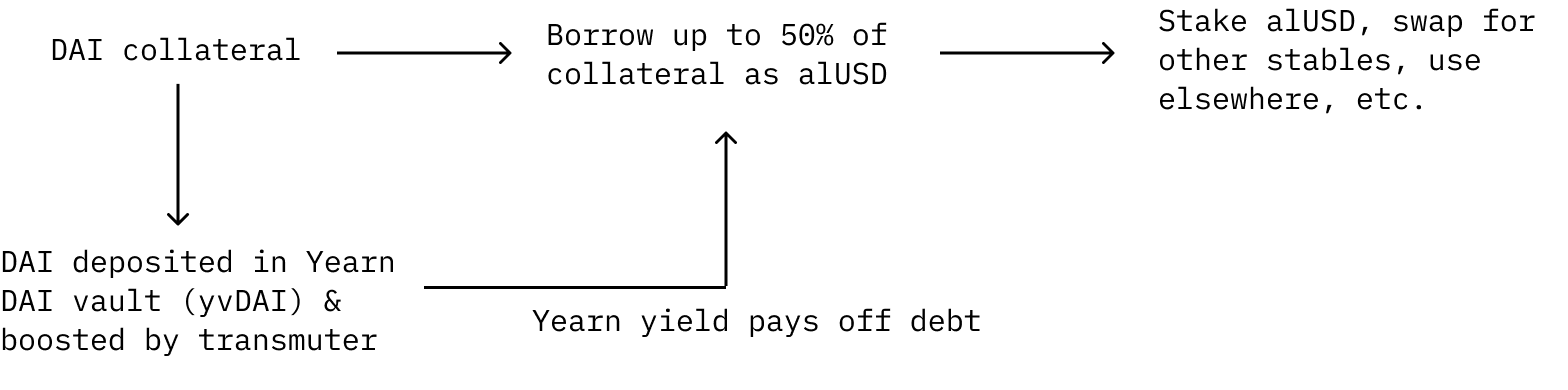

Alchemix har fått mycket uppmärksamhet för sitt unika framtida avkastningssystem. DAI kan deponeras som säkerhet som användare kan låna alUSD från. Insättare kan låna upp till 50% av sin säkerhet som alUSD. Deras skuld betalas automatiskt ner med avkastning från Yearn Finance.

Det deponerade DAI skickas till Yearn Finance yvDAI-valvet för att tjäna avkastning. Istället för att betala ränta på lånet betalas skulden automatiskt av avkastningen från DAI som deponerats i Yearn. Dessutom förstärks avkastningen av avkastningen från "transmutern", som är en mekanism för att stoppa protokollet och fungera som den primära mekanismen för att koppla protokollets syntetiska symboler.

Det är viktigt att notera att i denna inställning kan användarsäkerhet inte avvecklas av externa krafter eftersom användarskulden bara minskar över tiden eftersom protokollet får avkastning från Yearn yvDAI-valvet. Den uppenbara risken här är att om Yearn yvDAI-avkastningen trender mot 0% skulle lånet teoretiskt aldrig betalas av. Användare kan fortfarande återbetala sin skuld manuellt om räntorna blir överväldigande.

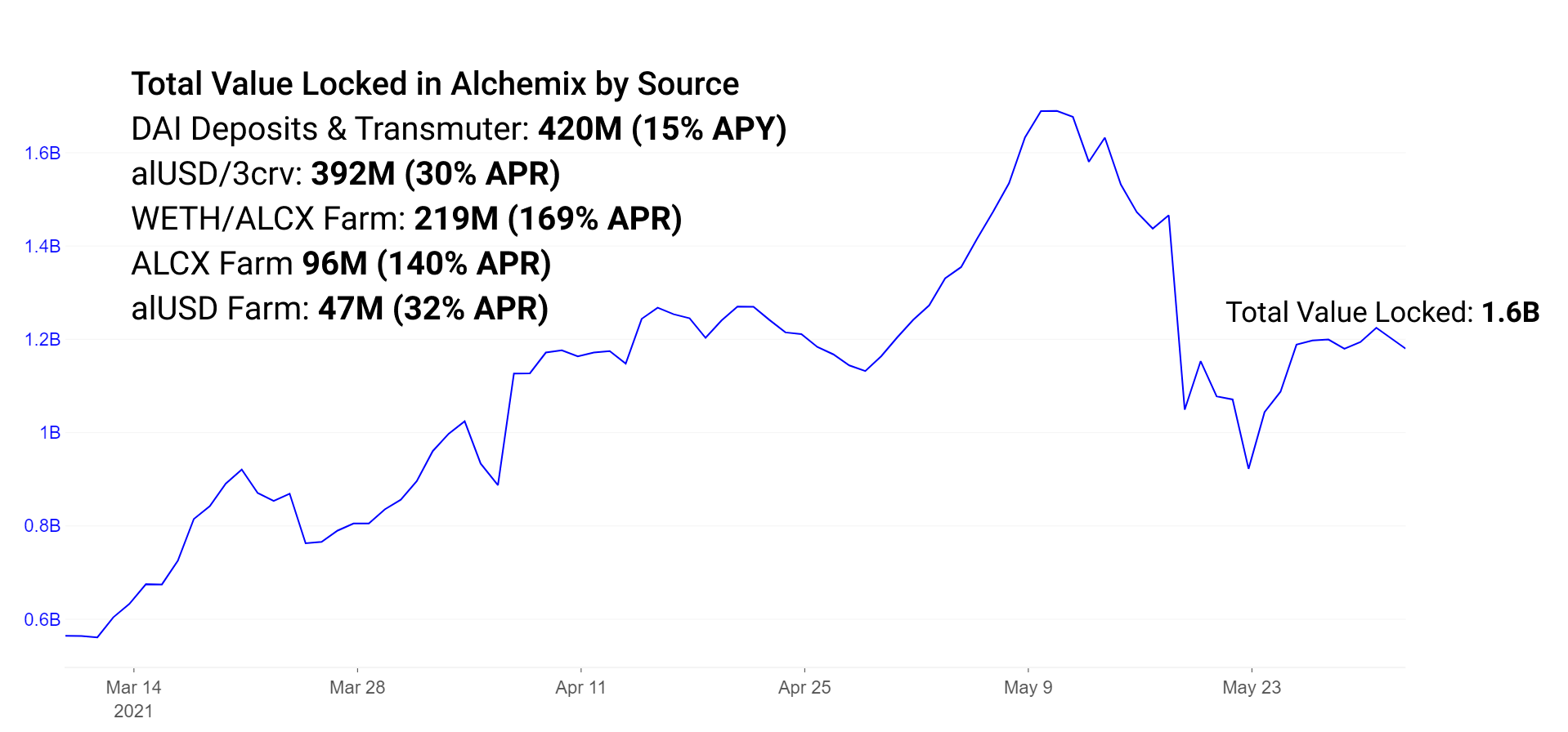

Alchemix står för närvarande för över 260 miljoner av DAI som för närvarande deponeras i Yearn Finance från Alchemix-insättningarna och 150 miljoner alUSD sitter för närvarande i sändaren, omvandlar till DAI och ökar belöningarna genom ytterligare Yearn-insättningar. Ytterligare TVL i Alchemix-ekosystemet finns i likviditetsincitament och ensidiga belöningsmekanismer.

alUSD kan användas som alla andra stablecoin i DeFi-ekosystemet. Populärt används den antingen i alUSD-poolen på Curve + Convex eller den ensidiga alUSD-gården på Alchemix. Observera att den här ensidiga gården är planerad att gå i pension. Incitament finns i alUSD-poolen på Curve för att uppmuntra mer likviditet för handel med alUSD till andra stabila par.

Gårdar är dessutom inrättade för att stimulera likviditet i ett ETH / ALCX-par för att handla styrningstoken på Sushiswap.

Avkastningen för varje gård ligger för närvarande enligt följande:

alUSD3CRV Pool: 30% APR

ETH / ALCX Pool: 170% APR (Observera att detta är pool 2-gården, vilket innebär att jordbrukaren kräver exponering för ALCX, den inhemska styrningstoken. Denna pool har hög risk för permanent förlust om priset på ETH och ALCX skiljer sig åt.)

Ensidig ALCX-pool: 140% APR

Ensidig alUSD-pool: 30% APR (snart avbruten)

ETH / ALCX-poolen är planerad att migreras till det nya Sushiswap Masterchefv2-kontraktet de närmaste dagarna. Detta nya kontrakt från Sushiswap-teamet möjliggör flera belöningslikviditetsincitament. Detta betyder i fallet med Alchemix att poolen nu belönar spelare i både styrningstoken ALCX och Sushiswaps SUSHI-token.

När Alchemix mognar finns det ett antal experimentella funktioner och framsteg i protokollet som kan utforskas. Snart släpps funktioner som inkluderar alETH och alBTC, vilket ger fler former av säkerheter till protokollet. Ytterligare säkerheter är attraktiva för användare som föredrar att hålla dessa tillgångar framför stallmynt. Risk-on säkerheter har visat sig vara framgångsrika i Aave och Compound. I sammansättning är ETH den största källan till säkerhet, medan ETH ligger på andra plats i Aave. Det är troligt att säkerheten hos Alchemix skulle öka när ETH-insättningar har aktiverats. Ytterligare syntetiska tillgångar är dessutom attraktiva för tokeninnehavare som vill ha tillgång till olika lånekällor genom Alchemix.

Utlåning i gräddfinansiering och under säkerhetslån i järnbanken

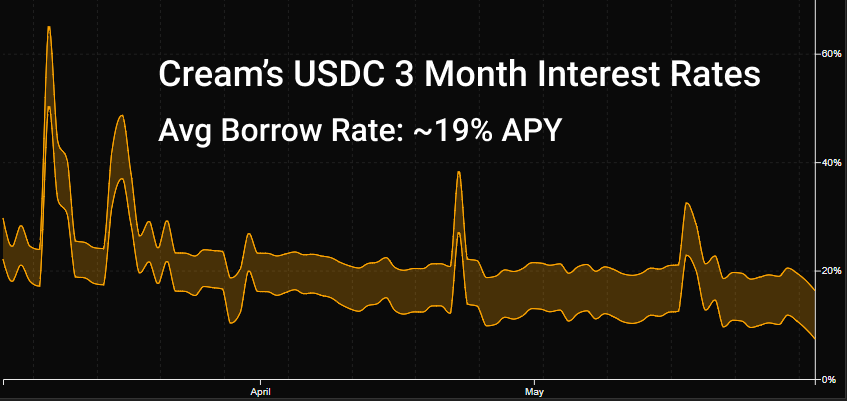

Cream är det äldsta protokollet på vår lista som lanserades i augusti förra året. Protokollet har långsamt hittat sin plats i ekosystemet och samarbetar med Yearn som Yearn-ekosystemets föredragna utlåningsprotokoll. På grund av mognaden av Aave och Compound är normalt utlåningsbeteende att hitta bästa möjliga räntor och djupaste likviditet på dessa marknader. Creams breda utbud av tillgångar gör det möjligt att vara det vanliga tredje alternativet som används vid behov för nischlåntagare.

Cream stöder för närvarande 78 tillgångar av varierande storlek och volatilitet, dock betydligt mindre i marknadsstorlek än konkurrenterna. Stora insättare kan lätt blåsa upp storleken på säkerhetspooler för att minska utlåningen av APY, och på liknande sätt kan de dra ut sig i bulk och blåsa upp räntorna. Slutresultatet är att räntorna på Cream vanligtvis är högre och mer volatila än de större utlåningsmarknaderna.

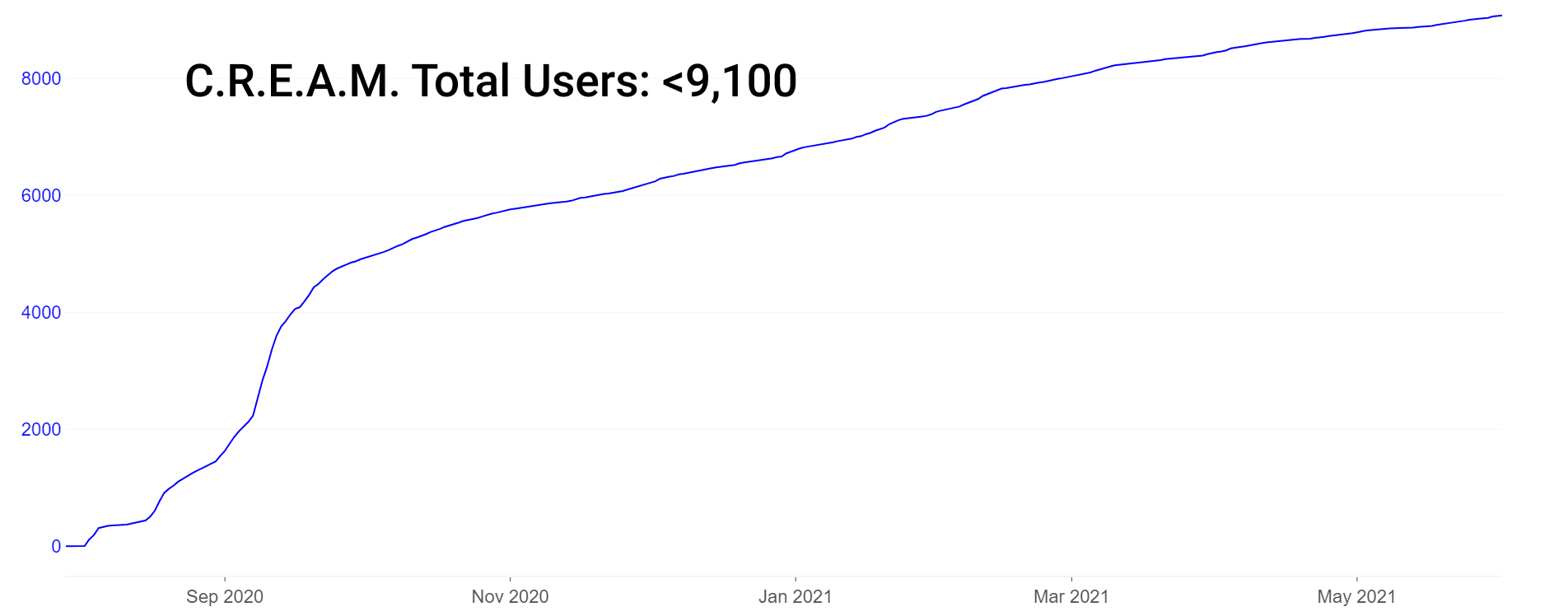

Observera att Cream har ett relativt lågt antal användare (~ 9,000) vid sidan av sina $ 1B i TVL, men så lågt användarantal är faktiskt inte unikt bland DeFi-protokoll. Jämförelse har Aave bara cirka 40,000 XNUMX användare (unika adresser) som någonsin interagerat med protokollet.

Creams senaste innovation för sent är dess fokus på protokoll-till-protokollutlåning, vilket gör överdriven uppmärksamhet åt användarantal mindre relevant. Istället ges insättare och låntagare av både trovärdighet och storlek mycket större vikt. Cream sätter kreditgränser för låntagare utan säkerhet på en vitlista över adresser. Dessa inkluderar betrodda protokoll som Yearn och Alpha Finance. Detta är en viktig innovation eftersom det tillåter protokoll att låna tillgångar utan att slösa bort sin egen likviditet som säkerhet. Som sådan har Iron Bank-produkten för närvarande $ 770 miljoner i säkerhet.

Smarta avkastningsbönder kan studsa sina tillgångar runt ett antal högavkastande marknader. Här är några exempel på APY i pooler med sund likviditet i järnbanken och gräddeutlåning:

DAI, USDC: ~ 6% bas APY i Iron Bank, ~ 10% i CREAM

wBTC: ~ 7% bas APY i Iron Bank, 1.4% i CREAM

Med tiden går protokoll som efterliknar egenskaperna hos Iron Banks noll till underkreditiserade kreditstrategi släppts. Idéer för att knyta kredit till bankkonton (Teller), genom identitet till sociala mediekonton (oanmälda) och genom rent styrningsdrivna röster (TrueFi) på stora kreditrader undersöks och implementeras till viss framgång.

Utlåningspooler med flera tillgångar i Rari Capitals säkring

Rari Capital fick ett ökat intresse för sent på grund av det senaste $ 15 miljoner smarta kontraktsutnyttjandet genom ett integrationsfel med Alpha Finance. $ 15 miljoner ETH togs. I kölvattnet av exploateringar kan vi som investerare bedöma kvaliteten på svaret på oron. De protokoll som reagerar effektivt på oroligheter får ofta ökat förtroende och solidaritet med sina samhällen. De som inte svarar effektivt återhämtar sig ofta inte efter den stress som lagts på teamet och protokollet från förlorat förtroende. Juryn är fortfarande ute om Raris svar.

Högsta utbudet på Rari's Fuse begränsade sig i maj till cirka 50 miljoner dollar och sjönk till 26 miljoner dollar mitt i exploateringen och efterföljande marknadsnedgång. Utbudet har sedan återhämtat sig till 37 miljoner dollar.

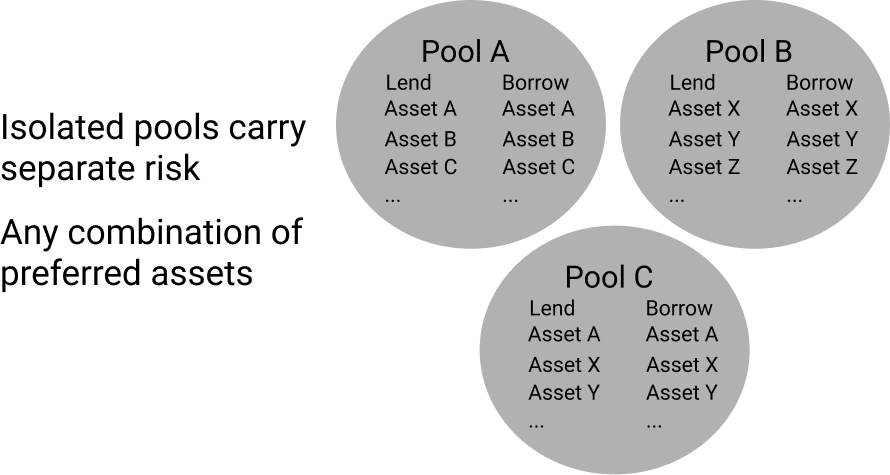

Trots oron har Rari Capital visat en viss motståndskraft tack vare experiment och innovationshastighet. Deras unika utlåningspooler gör det möjligt att skapa en kombination av tillgångar. Detta skapar en unik marknadsstruktur till skillnad från Aave och Compound där alla säkerhetsoptioner är gränssnitt med alla upplåningsoptioner i isolerade pooler. I Fuse är dessa enskilda pooler inställda för att isolera tillgångar. Detta möjliggör isolerad risk och avkastning, i motsats till Aave / Compound där tillagda tillgångar skapar mer eller mindre risk för varje långivare / lån på plattformen. Genom att isolera pooler av tillgångar delar tillgångarna i varje pool endast risken inom den poolen, separat från resten av plattformen.

Den växande storleken och den förhöjda risken på dessa marknader möjliggör ökade avkastningar för den försiktiga avkastningsodlingen. Räntorna fungerar på samma sätt som i Aave / Compound där utnyttjandekurvor styr räntorna. Även om långivare av storlek för närvarande kanske inte tycker detta är attraktivt, kan mindre jordbrukare vars position inte representerar en betydande likviditetspåverkan komma in och ut på dessa marknader lönsamt utan att påverka avkastningen. Och lyckligtvis påverkar dessa deltagare och utgångar bara dess individuella pool.

Det är inte ovanligt att nischtillgångar ser högt utnyttjande i Fuse. Här är några exempel på Rari Capitals största Säkringspool (pool nr 3). Tänk på att likviditeten vanligtvis är extremt tunn och att studsa runt utlåningspooler är vanligtvis inte lämpligt för långivare av storlek:

ALCX: 25% tillförselhastighet APY

USDC: 23% tillförselhastighet APY

DAI: 12% tillförselhastighet APY

Räntefri, säkerhetseffektiv utlåning på likviditet

Likviditet bygger på mycket av innovationen i MakerDAO, vilket gör unika och experimentella förändringar. I likhet med MakerDAO hanterar Liquity emissionen av en stablecoin som stöds av ETH och vad de har kallat "troves" som fungerar på samma sätt som Maker's CDP.

Några viktiga förändringar från MakerDAO till likviditet:

- Styrelsestecken -> Noll styrning

- Varierande säkerheter, beroende av USDC -> endast ETH-säkerhet

- Räntestyrd emission -> Inlösenstyrd emission

- MKR brinner till ökat värde -> Ensidig LQTY-insats för att tjäna belöningar

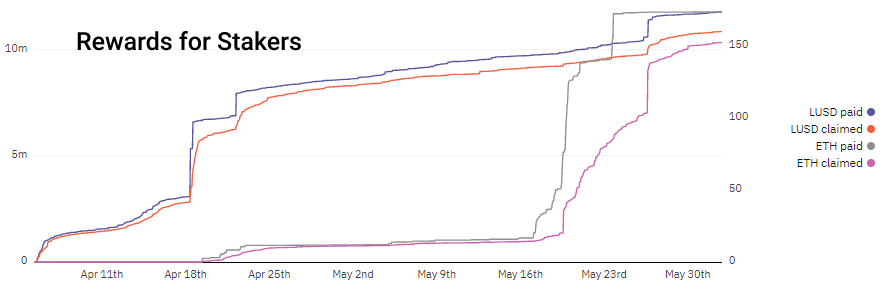

Likviditet uppnår räntefri utlåning och stabilitet genom att ta ut algoritmiskt prissatta engångslån och inlösenavgifter och likvidera trover under 110% säkerhet. Däremot använder MakerDAO räntor för att uppmuntra / avskräcka låntagare. Genom att ta ut lån och inlösenavgifter på likviditet stimuleras långivare och stakers av denna potentiella vinst och låntagare kan beräkna sina avgifter på förhand utan att oroa sig för fluktuerande räntor. Lägg märke till hur intäkterna under ökade insättningar och återbetalningar ökar. LUSD betalas vid lånetiden medan ETH betalas under inlösen.

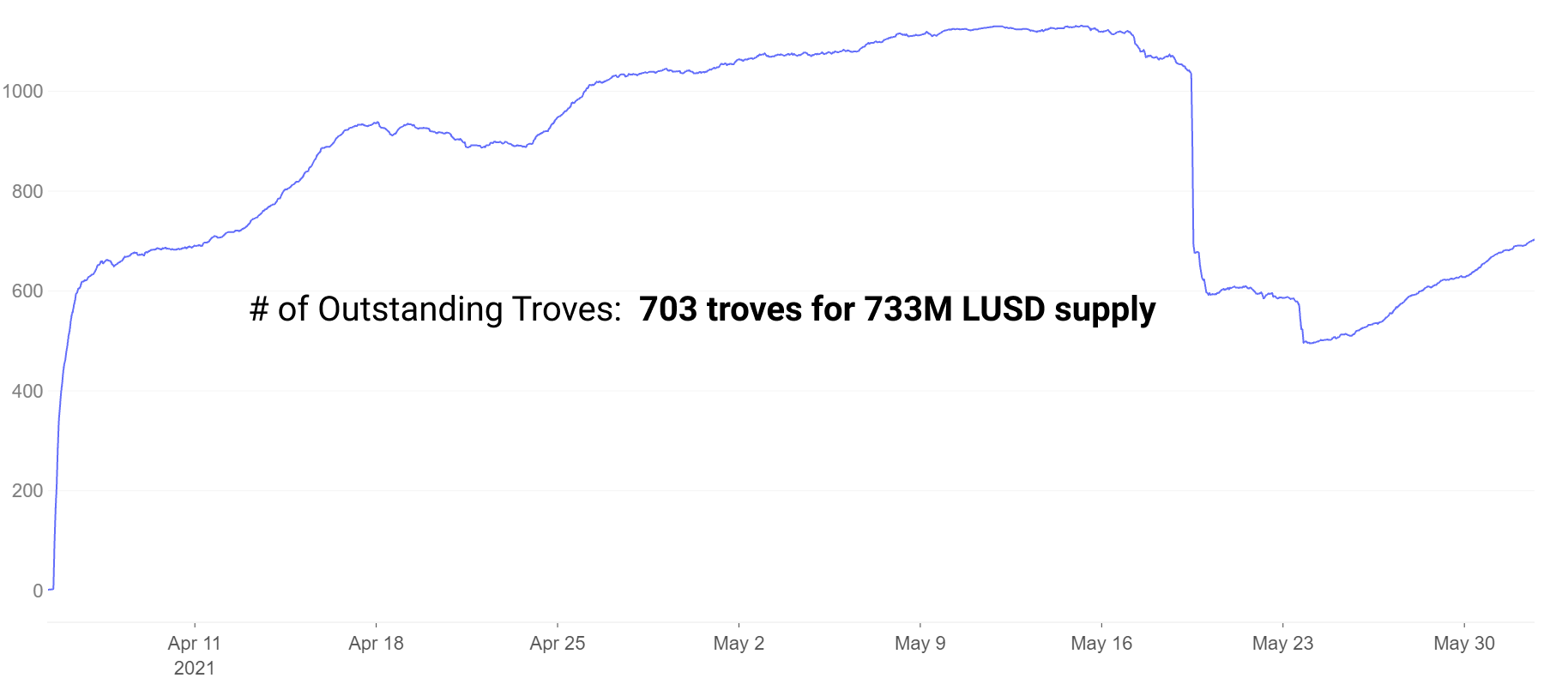

Låntagare öppnar trover som fungerar som MakerDAOs CDP. Trove-antalet sjönk på grund av likvidationshändelser under den senaste marknadsolyckan, men har sedan återhämtat sig.

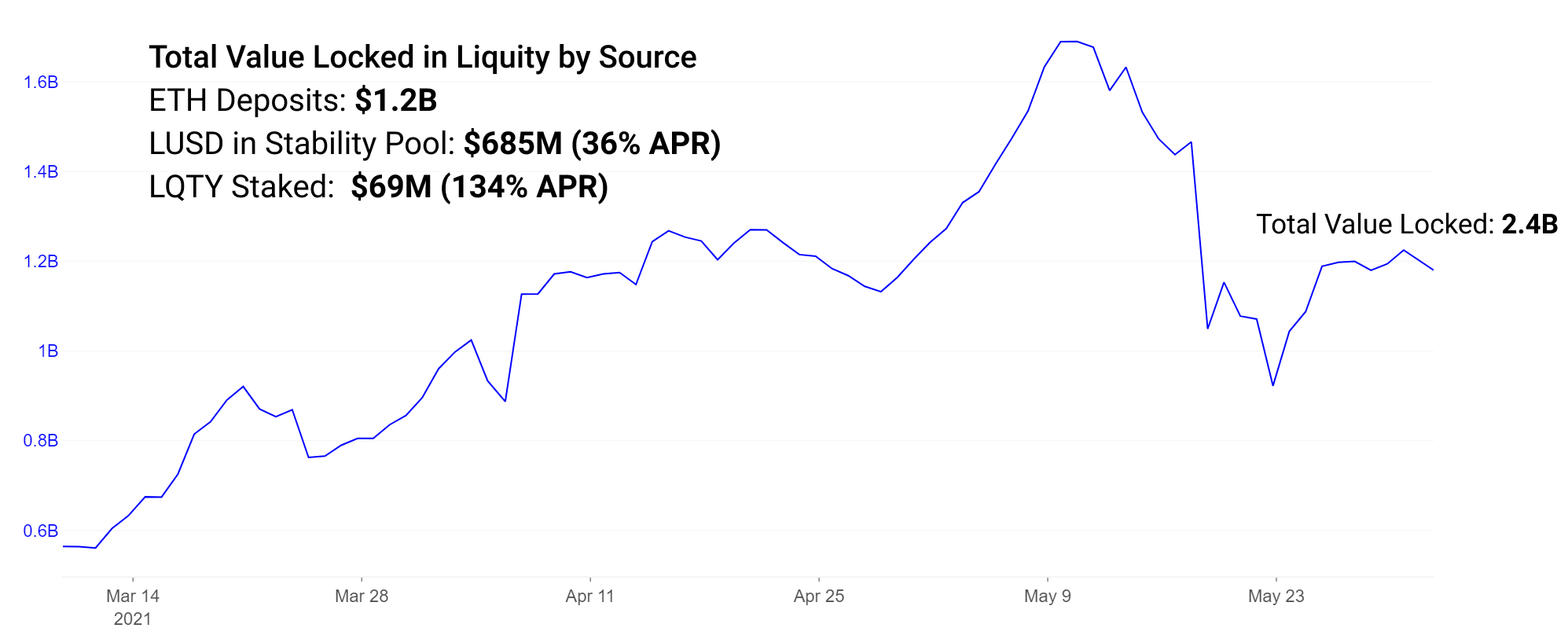

LUSD som utfärdas från troves med en minimisäkerhet på 110% kan deponeras i stabilitetspoolen och tjänar ~ 36% APR i LQTY token-belöningar. LQTY kan tjäna upp till 134% APR för närvarande satsar LQTY för belöningar från inlösen.

Observera att LQTY-insatsbelöningsgraden på 134% är en mycket varierande 7-dagars ränta. Under perioder med hög inlösen kan denna belöning vara mycket hög, under andra perioder kan den vara mycket lägre.

Uppskatta protokollrisker

Vi noterar att även om förhöjd avkastning är attraktiv för alla nämnda protokoll är ökade risker förknippade. Avkastningsbönder som innehar nyligen präglade styrelsemeddelanden för misslyckade projekt kan förvänta sig att den höga avkastningen blir meningslös, medan dessa projekt med lång livslängd är mer benägna att hålla sitt värde.

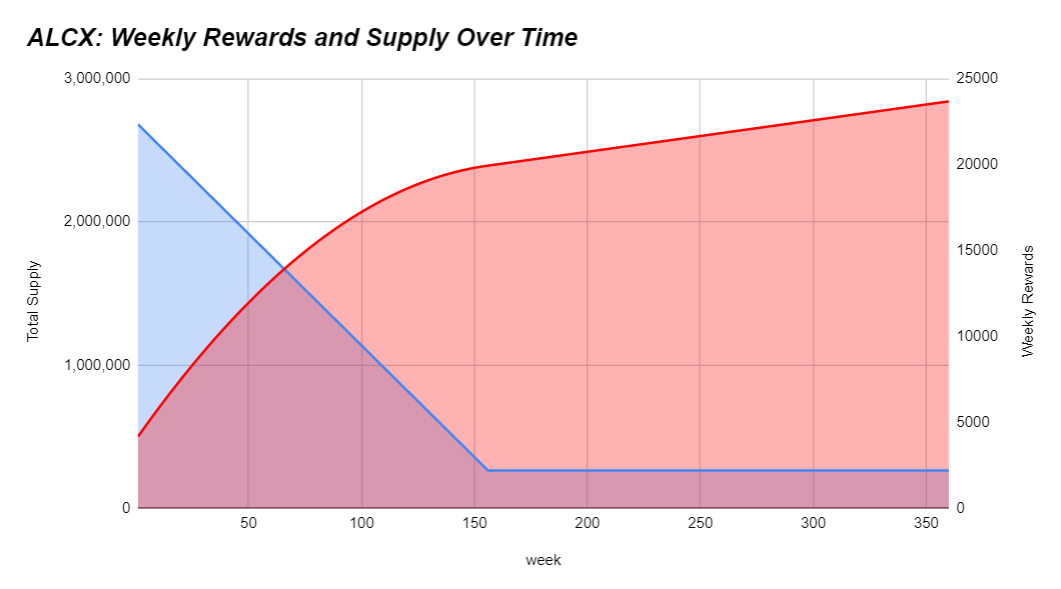

Dessutom, när fler tokens präglas, är hög inflation i tokenutbudet benägen att sänka priset över tid eftersom mer utbud är i omlopp. Jordbrukare bör göra sitt bästa för att förstå om deras avkastning är eftersläpande, i takt eller överstiger den totala inflationen. Om priser verkar för bra för att vara sanna är en av två saker nästan säkert sant: a.) Du är tidig och har verkligen hittat alfa eller b.) Det finns en ökad risk. Som ett exempel är här utsläppsschemat för ALCX:

Utsläppsscheman kan variera mycket från projekt till projekt. För närvarande blåser utbudet av ALCX upp med cirka 43% per månad. Om innehavaren har exponering för ALCX i sin strategi kan deras mål vara att överträffa den inflationen. Om de tror på det långsiktiga värdet av styrningstoken kan det vara mindre pressande för deras strategi. Likviditetsförsörjningen följer 32,000,000 1 0.5 * (16–12 ^ år) årligt inflationsschema. Detta innebär för närvarande cirka 3.3 miljoner kvantiteter varje år. Denna tolvmånadersperiod markerar inflationen cirka 12.5 gånger från nuvarande cirkulerande tillgång. Raris styrningstoken spelar mindre roll i ekosystemet. Det släpptes ut som 60% till teamet och resten till protokollanvändare under en XNUMX-dagarsperiod. Utsläppsscheman varierar kraftigt och det är värt att förstå hur någon token du har omvärderas över tiden.

Beroende på din risktolerans kommer din valda strategi att passa bredvid symbolens inflation. Det ideala scenariot är att hålla risken på ett minimum samtidigt som inflationen överstiger det bästa du kan. Dessutom hoppas du att ett tillräckligt stort antal köpare / innehavare ser något värde för att hålla token. Hög inflation utan säljare kan skapa en stark marknad, hög inflation med hög omsättning resulterar i pristabeller med negativa lutningar. Tokenegenskaper som protokollintäkter och andra värdemekanismer för tokeninnehavaren stimulerar tokeninköp och håller en odlad token för dess nytta tidigare styrning.

Förstå att likviditetsbrytning vanligtvis innebär belöningar i form av styrningstoken vars värde ofta är knutet till ingenting. Och även de tokens som belönar innehavare med protokollintäkter har vanligtvis smala intäkter så smala belöningar. Nackdelarna med dessa tokens är vanligtvis allvarliga och förlängda eftersom jordbrukarna snabbt går till jordbruk och säljer sina belöningar. Att köpa dessa tokens enbart för exponering utan jordbruk medför ofta betydande utspädningsrisk från tokeninflation. Vi ser fall i DeFi där tokeninflationen kan överstiga 100,000 XNUMX% årligen. Man bör göra sitt bästa för att förstå inflationsschemat och eventuella andra risker.

Nya utlåningsprotokoll fortsätter att släppas under det senaste året med varierande nivåer av experiment och innovation. De skryter av begynnande marknader med högt incitament belöningar, förhöjd risk och gott om plats för svängning med små användarbaser och snäva, högt engagerade samhällen. Ju större ett protokoll och en marknadsstorlek växer, desto mindre formbar och lätt förändrad blir det. Några av de bästa avkastningarna kommer ofta från att vara aktivt involverade i samhällen av framväxande projekt och få en puls på kvaliteten på både team och community.

Avtäcka Alpha

Detta är vårt nya veckosegment som kort diskuterar några av de viktigaste utvecklingen under föregående och kommande vecka.

Eftersom tokenpriserna förblir volatila får vi en glimt av vilka projekt som har långvarig motståndskraft. Stora byggare ignorerar ofta kortsiktiga tokenpriser och fortsätter sitt engagemang för utveckling och samhällsbyggnad under alla förhållanden.

- Layer 2 säsong är nästan här.

Arbitrum släppte sin utvecklarbeta den här veckan, zkSync lanserade sitt testnät, och vi förväntar oss fler nyheter från Optimism-teamet i juli. Projekt från Sushiswap till USDC och andra har redan meddelat att de snart kommer att lanseras på Arbitrum. - Utvecklingsfinansieringsplattform Gitcoin släppte sin styrningstecken GTC och Ribbon Finance lufttogade sin styrningstoken RBN.

Som många har påpekat kommer alla projekt i krypto utan en tydlig inkomstkälla för teamet och dess investerare sannolikt att lansera en token så småningom. - Alchemix kommer att lansera det första användningsfallet för Sushiswaps nya avkastningskontrakt med flera incitament MasterChefV2.

Ursprungligen avsedd för tisdag, har släppningen skjutits tillbaka 24-48 timmar av logistiska skäl. Stakers är inställda på att ta emot både ALCX och SUSHI som belöningar. Detta markerar en ny era för Sushiswaps berömda Onsen-belöningsprogram. - alkemist lanserade mistX, en gasfri handelsplattform.

mistX använder flashbots för att ta bort besväret med att ställa in gaspriser eller använda ETH för att betala gasavgifter, istället för att subtrahera kostnaden för buntning / mutor från handelns värde, misslyckade affärer betalar heller ingenting. - Pods släppte sin demohandel på Polygon.

Alternativ har hittills kämpat för att få dragkraft i DeFi med dyra produkter, jurisdiktionsbegränsningar och kämpande likviditet. Pods är ett mycket efterlängtat alternativprotokoll som har släppts som en demo med en $ 200k-keps på TVL.

Källa: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- spöke

- tillgång

- Annat

- Antagande

- airdrops

- Alla

- alfa

- Alpha Finance

- bland

- analys

- meddelade

- Årligen

- runt

- Artikeln

- artiklar

- tillgång

- Tillgångar

- Bank

- BÄST

- beta

- ökat

- öka

- Byggnad

- kapital

- laddning

- Diagram

- chip

- kommande

- samhällen

- samfundet

- konkurrenter

- Luktämne

- innehåll

- fortsätta

- kontrakt

- Crash

- Kräm

- grädde finans

- kredit

- crypto

- Aktuella

- kurva

- DAI

- Skulder

- Defi

- Utvecklare

- Utveckling

- utspädning

- driven

- Dyn

- DIREKTÖR

- Tidig

- ekosystemet

- utsläpp

- ETH

- händelser

- Utgång

- experimentera

- Exploit

- gård

- lantbrukare

- odling

- Funktioner

- avgifter

- finansiering

- Förnamn

- passa

- Fokus

- formen

- Framåt

- Fri

- fungera

- finansiering

- framtida

- GAS

- gasavgifter

- Gitcoin

- Glassnode

- god

- styrning

- stor

- här.

- Hög

- hålla

- Hur ser din drömresa ut

- HTTPS

- Identitet

- Inverkan

- inflation

- Innovation

- integrering

- intresse

- Räntor

- För Investerare

- involverade

- emission

- IT

- Juli

- hålla

- Nyckel

- Large

- senaste

- lansera

- lanserar

- leda

- Led

- utlåning

- Begränsad

- Likvidation

- Likviditet

- likviditetsbrytning

- Lista

- lån

- Lån

- livslängd

- tillverkare

- MakerDao

- Framställning

- markera

- marknad

- Marknader

- Media

- Gruvdrift

- månader

- flergångs

- ny produkt

- nyheter

- Nyheter och evenemang

- nummer

- öppet

- Optimism

- Alternativet

- Tillbehör

- Övriga

- Övrigt

- partnerskap

- Betala

- plattform

- Plattformar

- Massor

- pods

- poolen

- Pools

- presentera

- pris

- Produkt

- Produkter

- Vinst

- Program

- projektet

- projekt

- inköp

- kvalitet

- rates

- skäl

- Recover

- minska

- respons

- REST

- Resultat

- återgår

- intäkter

- Belöningar

- Bandfinansiering

- Risk

- sälja

- Säljare

- Serier

- in

- inställning

- Dela

- Storlek

- Small

- smarta

- smart kontrakt

- So

- Social hållbarhet

- sociala medier

- Stabilitet

- stablecoin

- Stablecoins

- utsättning

- Strategi

- påkänning

- framgång

- framgångsrik

- leverera

- Stöder

- SUSHI

- sushiswap

- syntetiska tillgångar

- tid

- token

- tokens

- tolerans

- ämnen

- handla

- handel

- Handel

- Litar

- TVL

- användare

- verktyg

- värde

- Valv

- Volatilitet

- vecka

- vecka

- VEM

- inom

- värt

- år

- Längta

- Lust efter finans

- Avkastning

- avkastning jordbruk

- noll-