På 8 korta månader har DeFi lockat över 100 USD till smarta kontrakt. Dessa kontrakt uttrycker både traditionella finansiella system och helt nya ekonomiska primitiver. Dessa innovationer ger individen nya möjligheter att verkligen äga sina tillgångar, delta i global samordning av kapital, handel via decentraliserade börser, utnyttja utlånings- och lånemarknader och mycket mer.

I det här stycket kommer vi att utforska det nuvarande tillståndet för DeFi byggt på Ethereum och studera de viktigaste måtten som hjälper oss att uppskatta dess explosiva tillväxt och användbarhet.

Gräsrotsutvecklingen av DeFi

DeFi är både en teknik och en rörelse, var team av forskare och ingenjörer har samlats för att föreställa sig finansiella tjänster. Utrymmet har kommit långt sedan de tidiga dagarna av smarta kontraktsinnovationer som att skaffa kapital genom ICO, tidiga NFT-experiment som CryptoKitties och initiala DEX-implementeringar som först antydde en decentraliserad framtid för finansiering.

Diagrammen ovan visar explosiv tillväxt i både användarbas och värde i DeFi-ekosystemet. Vad vi ser är en perfekt storm av innovation och en ny etos bakom anpassningen av ekonomiska incitament. Hela samhällen har startats med incitament att delta i DeFi-protokoll. Incitament som drev användare mot produkter som effektivt har vuxit och behållit både användare och kapital.

Ett av de första DeFi-experimenten inom likviditetsbrytning var av Synthetix 2019 som stimulerade bootstrapping av sETH / ETH Uniswap-poolen. Detta inspirerade senare en våg av avkastningsproduktionsprojekt 2020, särskilt efter att Compound Finance möjliggjorde likviditetsbrytning av COMP-tokens på deras upplånings- och utlåningsmarknader.

Lanseringen av COMP-incitament för långivare och låntagare att tjäna COMP populariserade protokollet - det totala värdet i protokollet hoppade på en vecka från $ 100 miljoner till $ 500 miljoner.

Den viktigaste innovationen här är faktiskt en social, genom att deltagarna belönas protokollets styrningstoken för att tillhandahålla likviditet och använda protokollet, och därmed locka användare och likviditet blev namnet på spelet för DeFi-protokoll.

Mätning av DeFi-adoption

Tillväxten av DeFi kan uttryckas på ett antal sätt, det mest intuitiva är att mäta aktiva användare. Användartillväxt sedan DeFi-experimentens tidiga dagar har varit explosiv och överstiger 2.1 miljoner unika adresser som har interagerat med Ethereum DeFi på något sätt sedan början av 2018.

Om vi tror att varje Ethereum-adress är en del av den totala adresserbara marknaden (TAM), kan vi säga att DeFi hittills har trängt igenom mindre än 3% av Ethereum-adresser som har en icke-noll saldo (~ 58M-adresser). När Ethereum-antagandet växer ökar också den potentiella TAM för DeFi-applikationer.

Ett mått som heter Total Value Locked (TVL) har populariserats för att beskriva de totala tillgångarna som används i smarta kontrakt. Låst, deponerat, lagrat, skickat, utlånat, tillhandahållet, allt betyder samma sak i TVL-sammanhanget. I börser kan vi tänka på dessa tillgångar direkt som likviditet och i utlåningsprotokoll som säkerhet.

TVL: s relevans skiljer sig från protokoll till protokoll, och det bör alltid beaktas vid sidan av användning, handelsvolym och andra användningsvärden. Utnyttjande beskriver hur mycket av utbudssidans likviditet som används produktivt av efterfrågesidan i ett protokoll. Ta det klassiska econ-exemplet på ett limonadställ:

- Låt oss säga att jag producerar 100 koppar saft varje dag. Det är 100 koppar på utbudssidan som efterfrågesidan kan använda.

- Låt oss nu anta att i genomsnitt 70 av dessa koppar köps och konsumeras varje dag av efterfrågesidan. Det är 100-70 = 30 koppar saft som inte används. Vi kan anta att som utbudssidan kan jag börja göra mindre koppar varje dag för att närmare möta efterfrågan.

- Men vänta. Vad händer om den lokala regeringen kommer in och säger att de kommer att subventionera min saft av limonad genom att köpa de extra 30 kopparna varje dag oavsett användning (detta motsvarar ungefär de belöningar för likviditetsbrytning som erbjuds av protokollet)? Vi har nu ett argument för en rationell limonadproducent att fortsätta leverera 100 koppar.

Så även om $ 124 miljarder i TVL kan dras runt i systemet, är detta en ny marknad där det kapitalet kommer att flyta till vart det än förväntar sig bästa risken / avkastningen. Om användarna är knappa men likviditetsincitamenten är starka kommer rationella aktörer att flöda till dessa möjligheter. För att fastställa om dessa protokoll utvecklar en lojal användarbas måste vi dock gräva djupare in i mätvärden som beskriver klibbighet för både slutanvändare och likviditetsleverantörer.

Antagande av DeFi-protokolltyp

Låne- och utlåningsmarknader

Utlåningsprotokoll har exploderat i intresse eftersom användarna lockas av:

- tjänar ränta på sina tokens

- få tillgång till hävstång och förmågan att kortsluta kedjan

- tillgång till likviditet för andra tokens utan att behöva sälja sina nuvarande innehav

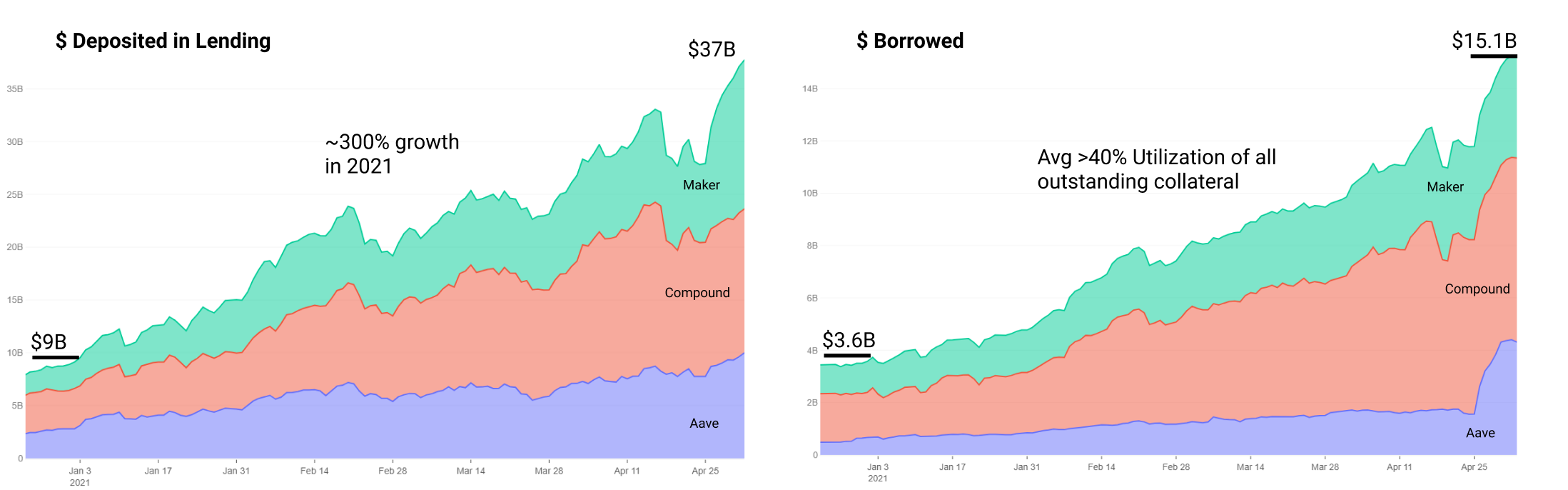

Maker introducerade den första DeFi-utlåningsmarknaden, vilket gör det möjligt för användare att generera DAI mot insättningar av ETH, med ytterligare typer av säkerheter som görs tillgängliga över tiden.

Sammansatt populariserad bredare tillgångsutlåning och upplåning, som erbjuder ett större utbud av tokens att låna / låna. När utlåningspositioner läggs på får långivaren cTokens som representerar deras insättning. Dessa cTokens kan användas som primitiv för andra protokoll.

Aave började konkurrera med Compound genom att erbjuda varierande tokenomics, upp till 75% lån mot en användares säkerhet och ett ännu större urval av tokens att låna / låna.

Inom varje protokoll har vi enskilda penningmarknader med varierande räntor och användning med exempel för Compound och Aave som visas nedan. Utnyttjande = 1 - (fri likviditet / marknadsstorlek). Om det sätts in $ 1 miljarder och lånat $ 100 miljoner skulle användningen vara ~ 10%.

Priser förändras på dessa marknader mot användningskurvor. När användningen av en total marknad ökar, ökar också räntorna för att uppmuntra fler långivare att komma in på marknaden och låntagare att lämna. Omvänt, när användningen minskar, så gör också räntorna för att uppmuntra fler låntagare att komma in. I följande diagram noterar vi hur nuvarande utnyttjande har påverkat räntorna på DAI-marknaden på Compound Finance.

Du kan se att marknader med högre utnyttjande belönar långivare med högre avkastning för att locka mer likviditet. Det blir också dyrare för låntagare.

Dessa marknader har ökat stadigt sedan starten, med stablecoin-marknader som har mest aktivitet och utnyttjande. Vi ser i följande tabell att stablecoins har en sund balans mellan upplåning och utlåning, med genomsnittliga utnyttjandegrader som överstiger 75% i de flesta fall. Flyktiga tillgångar som ETH och wBTC är ofta säkerhetsrika men låntagare fattiga.

Arbitrageurs flyttar sina insättningar och lånat kapital varhelst överlägsen ränta / risk och avkastning finns. Det finns en riskpremie för att delta i marknader med lägre likviditet. Räntor tenderar att jämnas ut och normaliseras, vilket visas i USDC-räntor mellan Compound och Aave över tiden. Nya program för likviditetsbrytning och andra effekter på styrningen kan införa ny volatilitet i räntorna.

Likviditetsincitament och långivare som dras till attraktiva avkastningar startade av likviditet medan låntagarens antagande följde. Denna ihållande likviditet och utnyttjande har lett till attraktiva räntor och ihållande antagande för både låntagare och långivare.

Decentraliserade utbyten (DEX)

DEX har exploderat under användning det senaste året. Medan utlåningen styr mest likviditet, kommenderar DEXs flest användare med stor marginal. Av de totala 2.1 miljoner användare som har interagerat med DeFi har 1.53 miljoner av dem använt Uniswap (~ 73%) vid någon tidpunkt. Jämför detta med 316 15 användare som har interagerat med Compound vid någon tidpunkt (~ XNUMX%).

Likviditetsleverantörer distribuerar kapital för att tjäna en andel av handelsavgifter och likviditetsbelöningar. Användarna lockas av plattformen av marknadsdjup och tillgänglighet av deras intressetecken. En positiv återkopplingsslinga skapas där fler användare skapar fler avgifter och fler avgifter lockar mer likviditet. Tillräckligt höga användare och intäkter från avgifter håller likviditeten i protokollet när likviditetsbelöningar upphör.

När det gäller den verkliga efterfrågesidan för dessa produkter har volymen varit otroligt stark, med en volym på 12 månader på 420 miljarder dollar, 30 dagars volym på 67 miljarder dollar och den dagliga volymen toppade i april över 3 miljarder dollar per dag för alla Ethereum DEX. Dessutom har 1.98M unika adresser interagerat med DEX hittills.

Mätning av likviditet jämfört med användare sida vid sida, får vi en intressant bild av vilka börser som tillfredsställer klibbighet hos både utbuds- och efterfrågesidan. Adoptionens heliga gral är när en DEX både kan locka stark ihållande likviditet och volym över en längre tid.

Tänk på att även om det rör sig om Curve kan deras likviditet verka uppblåst i förhållande till volym och avgifter, men Curve fokuserar på stablecoin-par som är mycket mindre volatila. Dessutom investerar Curve tillgångar i likviditetspoolen till Compound och Yearn Finance för ytterligare avkastning utöver handelsavgifter. De är ett exempel på ett DeFi-projekt som drar nytta av fördelarna med komposibilitet. projekt som Yearn och andra utnyttjar sin plattform som bas för stabila valutaswappar och likviditetsbrytning.

Vi kan också mäta hälsan för ett utbyte genom att behålla användaren. Vissa börser håller ständigt stark likviditet med incitamentsprogram, men de lämnar lite att önska vid användarnas retention.

I följande uppdelning ser vi Uniswap-churn 240,000 615,000 adresser medan vi behåller, återvänder och skapar 18,000 31,000 användare i april. Vi ser Sushiswap churn 375,000 adresser medan vi behåller, återvänder och skapar 13,000 användare. Detta placerar Uniswap-nätretention på +XNUMX användare och Sushiswap-nätretention på +XNUMX användare.

Ställdäck med säkerhet

Stablecoin-användningen har blivit en grundläggande hyresgäst i DeFi, med de centralt utgivna reservbaserade tokens USDT och USDC dominerar marknadsandelen. Stablecoins har utvecklats som basvaluta på de flesta DEX-par och utlåningsmarknader.

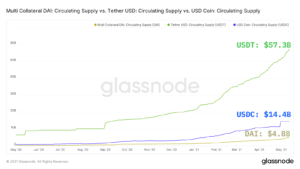

Det största försöket på en decentraliserad stablecoin-design är DAI, som upprätthåller en mjuk pinne till USD via marknadsarbitrage utan en central reserv. DAI är valutan för MakerDAO som backas upp av säkerhetspositioner för ETH och andra tokens. MKR-token används som en sista utväg som kan användas för att betala tillbaka långivare i händelse av insolvenshändelser. För att uppmuntra innehavare av MKR-token, bränns MKR-token när skuldinnehavare betalar tillbaka stabilitetsavgiften som liknar en ränta som håller systemet stabilt.

Medan USDT och USDC är klart dominerande är DAI: s tillväxt som en stablecoin fortfarande imponerande, efter att ha nått över $ 3.6 miljarder i cirkulerande utbud sedan starten.

DAI har historiskt upprätthållit en relativt stabil koppling till den amerikanska dollarn. Medan emissionen hanteras av MakerDAO, försöker handlare ofta dra nytta av en arbitrage-möjlighet att korta DAI över $ 1 och lång DAI under $ 1. Denna handel kan dessutom uttryckas genom att sätta in ETH till mynta DAI eller omvänd betala tillbaka CDP för att dra tillbaka säkerheter.

För att demonstrera kan vi se vilka DEX-likviditetsleverantörer som har etablerat de djupaste likviditetspoolerna centrerade på en DAI-pinne runt $ 1. Detta gör det möjligt att fånga upp varje spread och handelsavgifter om DAI-priset skulle gå för långt i någon riktning.

Vi noterar också användningen av DAI bland olika DeFi-protokoll. Att underhålla en pinne är trevligt, men faktisk användning i de bästa DeFi-projekten är ännu viktigare.

På utlåningsmarknaderna är DAI den stabila mynt med den näst största säkerheten i Compound och en nära tredjedel i Aave. Detta är ganska hälsosamt med tanke på att det totala utestående utbudet av DAI är <2% det totala utbudet av USDC, USDT och DAI.

I decentraliserade börser visar en titt på DAI-utbudssidan en sund likviditet, där DAI hävdar cirka 19% av stablecoin-likviditeten på Uniswap.

På efterfrågesidan tar DAI: s volym cirka 15% av Uniswap-volymen dagligen i par som inkluderar DAI. USDC och USDT tar cirka 43% vardera.

Stablecoins är bland de mest antagna tillgångarna i DeFi. Stabilmyntens styrka och klibbighet i DeFi kännetecknas av några viktiga egenskaper:

- USDC, USDT och DAI representerar dominerande DEX-handelspar

- Stablecoins erbjuder riklig likviditet och ett starkt utnyttjande på utlåningsmarknaderna

- DAI upprätthåller en pinne och växande adoption utan att behöva en USD-backad reserv

Avkastningsaggregerare

Detta är en konkurrensutsatt sektor inom DeFi med en tydlig vinnare hittills inom Yearn Finance.

Yearn Finance är en avkastningsaggregat som hanterar användarnas kapital med en mängd olika strategier utformade för att maximera avkastningen. Det fungerar genom att flytta samlat kapital runt olika DeFi-protokoll med fördelar med skalan och användarvänlighet för användarna.

Deras takt med att leverera konkurrenskraftiga strategier och användarvänlighet för projektintegrationer och enskilda användare har resulterat i att över $ 4.5 miljarder i TVL lockas till protokollet i maj.

Användare låser sina tillgångar i Yearn-valv som automatiskt fördelar kapital över olika strategier. Grunden för dessa strategier som beskrivs i Yearn docs går så här:

- Använd någon tillgång som likviditet.

- Använd likviditet som säkerhet och hanter algoritmiskt säkerheter för att undvika fallissemang.

- Låna stallmynt.

- Sätt stablecoins för att arbeta med likviditetsbrytning och / eller tjäna avgiftsintäkter.

- Återinvestera avkastningen för att skapa ökad tillväxt.

DAI-valvet använder till exempel en komplex bana av strategier och interoperabla protokoll för att generera avkastning för insättare. Denna nivå av komplexitet och strategi är alldeles för komplex för den genomsnittliga användaren att implementera, så Yearn erbjuder användarna en enda klicklösning, utan att behöva förstå fullständigt komplexiteten i hur deras pengar används. De tar ut enkla 2% förvaltnings- och 20% prestationsavgifter för sitt arbete, inte till skillnad från typiska hedgefonder 2 och 20.

Användarnas förtroende för Yearn-systemet växer till följd av relativt få smarta kontraktsutnyttjande, utvecklare och strategskicklighet och genomgående konkurrenskraftiga avkastningskrav som automatiskt hittar och flyttar insättningar till källan med högsta avkastning.

Avkastningsaggregat har funnit antagande både bland enskilda DeFi-användare och projekt som en viktig infrastruktur. Användare går till Yearn och letar efter enkla sätt att delta i DeFi-möjligheter samtidigt som man minimerar gasavgifter, komplexitet och likvidationsrisker. Projekt integrerar Yearn som en nyckelinfrastruktur för deras projekt - Badger DAO och Alchemix har vardera deponerat över $ 300 miljoner i Yearn-valv, och fler projekt fortsätter att lägga till Yearn.

Med en stark tillväxt hittills fortsätter kapitalet att ackumuleras i Yearn och andra aggregatorer, med lite tecken på att avta.

Decentraliserad ekonomi har gått från en nischsektor av krypto till en ledande sektor på mindre än 12 månader. Även om det totala värdet låst ($ 124 miljarder) är ett användbart mått för övergripande DeFi-antagande, berättar det knappast hela historien om sann adoption och produktmarknadspassning. Istället kan mer användbara mätvärden användas för att få en fullständig bild av både utbudssidan (likviditet) och efterfrågesidan (volym, användare, användning, retention etc.).

På 12 korta månader har DeFi nått:

- 2 miljoner + användare (unika adresser)

- $ 120 miljarder + låst över alla DeFi-relaterade smarta kontrakt

- Daglig volym som regelbundet överstiger $ 2 miljarder dollar på decentraliserade börser

- Stablecoin-utnyttjande på utlåningsplattformar regelbundet> 80% på likviditet på $ 10 miljarder dollar +

- En decentraliserad stablecoin (DAI) med $ 3B + cirkulerande och stabilitet runt sin mjuka pinne

Den mest spännande delen är att detta bara är inledande kapitel för framtiden för ekonomi.

Källa: https://insights.glassnode.com/defi-uncovered-the-state-of-defi/

- 000

- 100

- 2019

- 2020

- tillgång

- aktiv

- Annat

- Antagande

- Alla

- tillåta

- bland

- analys

- analytics

- tillämpningar

- April

- arbitrage

- runt

- tillgång

- Tillgångar

- tillgänglighet

- BÄST

- Bit

- upplåning

- Uppköp

- kapital

- fall

- byta

- laddning

- Diagram

- samhällen

- Luktämne

- fortsätta

- fortsätter

- kontrakt

- kontrakt

- Skapa

- crypto

- cryptokitties

- Valuta

- Aktuella

- Nuvarande tillstånd

- kurva

- DAI

- <b>PostNord</b>

- dag

- Skulder

- decentraliserad

- Defi

- leverera

- Efterfrågan

- Designa

- Utvecklare

- Dex

- Dollar

- Dyn

- Tidig

- ETH

- ethereum

- Livssyn

- händelser

- Utvecklingen

- utbyta

- Utbyten

- Utgång

- förväntar

- odling

- avgifter

- finansiering

- finansiella

- finansiella tjänster

- Förnamn

- passa

- flöda

- Fri

- full

- fond

- framtida

- lek

- GAS

- gasavgifter

- Glassnode

- Välgörenhet

- styrning

- Regeringen

- Odling

- Tillväxt

- Hälsa

- här.

- Hög

- Hur ser din drömresa ut

- HTTPS

- ICOs

- Infrastruktur

- Innovation

- intresse

- Räntor

- IT

- Nyckel

- Large

- senaste

- lansera

- ledande

- Led

- lemonad

- utlåning

- Nivå

- Hävstång

- Likvidation

- Likviditet

- lokal

- Kommunerna

- Lång

- MakerDao

- Framställning

- ledning

- marknad

- Marknader

- mäta

- Metrics

- Gruvdrift

- MKR

- pengar

- månader

- flytta

- netto

- NFT

- erbjudanden

- erbjuda

- Erbjudanden

- Möjlighet

- beställa

- Övriga

- Betala

- prestanda

- Bild

- plattform

- Plattformar

- poolen

- Pools

- dålig

- Premium

- pris

- producent

- Produkt

- Produkter

- Vinst

- Program

- projektet

- projekt

- rates

- återgår

- intäkter

- vända

- Belöningar

- Risk

- Skala

- sälja

- Serier

- Tjänster

- Dela

- Kort

- Enkelt

- Storlek

- saktar

- smarta

- smart kontrakt

- Smarta kontrakt

- So

- Social hållbarhet

- Utrymme

- spridning

- Stabilitet

- stablecoin

- Stablecoins

- starta

- igång

- Ange

- Storm

- Strategi

- Läsa på

- leverera

- system

- Tryck

- Teknologi

- berättar

- källan

- tid

- token

- tokens

- topp

- handla

- handlare

- Handel

- Litar

- Ta bort

- us

- Amerikanska dollar

- användbarhet

- USD

- USDC

- USDT

- användare

- värde

- Valv

- utsikt

- Volatilitet

- volym

- vänta

- Våg

- wBTC

- webb

- vecka

- VEM

- Arbete

- fungerar

- år

- Avkastning