Nya marknader kräver nya tillvägagångssätt och taktik. Experter och branschledare intar scenen kl Inman Connect New York i januari för att hjälpa till att navigera i marknadsskiftet – och förbereda sig för nästa. Möt ögonblicket och följ med oss. Registrera här.

Kommer det att bli en tsunami till utmätningar år 2023? Vilka möjligheter finns det för agenter att hjälpa de 250,000 2023 låntagare som är i fallissemang på sina bolån? Är fix-and-flip fortfarande en gångbar modell, eller har det utvecklats till ett annat tillvägagångssätt? Här är vad du kan förvänta dig inom vart och ett av dessa områden under XNUMX.

Jag intervjuade nyligen Rick Sharga, vice vd för marknadsinformation för Atom Data, om hans förutsägelser om allmänna trender, utmätningar och vad som händer på "fix and flip"-marknaden.

Kommer det att bli en avskärmningstsunami 2023?

Attom Data har spårat utestängningsdata sedan 1996. Som ett resultat av detta får Sharga ofta frågan om vi ska förvänta oss en annan avskärmningstsunami 2023 som den vi upplevde under den stora lågkonjunkturen. Enligt Sharga finns det goda nyheter:

Det finns praktiskt taget ingen chans att vi kommer att se den typen av utestängningsverksamhet igen. Före pandemin var avskärmningsaktiviteten lite låg jämfört med historiska siffror. Det berodde till stor del på förändringar i utlåningspraxis som infördes redan 2010 som en del av Dodd Frank Act, inklusive reglerna för kvalificerade inteckningar och regeln om förmåga att återbetala.

Sharga sa att dessa förändringar har resulterat i att låntagare är mycket mer kvalificerade än tidigare. Låneutvecklingen har också varit utomordentligt stark, vilket har fått utestängningsaktiviteten att sjunka från den typiska 1-procentsnivån på cirka 550,000 55 lån (baserat på 250,000 miljoner amerikanska bolån) till cirka XNUMX XNUMX lån.

Effekt av COVID

Två ytterligare program som dramatiskt minskade antalet utmätningar var "utestängningsmoratoriet" samt program för överseende. Sharga förklarade att under de nästan två åren moratorium för utmätning gällde:

De enda utmätningar vi såg var på kommersiella lån och på lediga och övergivna fastigheter.

Dessutom tillät överseelseprogrammen husägare att ringa sin bolåneservice och säga att deras inkomst hade påverkats av pandemi. Detta gjorde det möjligt för låntagare att skjuta upp sina inteckning betalningar i upp till två år.

Cirka 8.3 miljoner låntagare utnyttjade det programmet. Det finns bara cirka 300,000 3 kvar i programmet. Det skulle bli ännu färre, förutom att vi fick några människor från Florida att räcka upp handen efter orkanen förra månaden. Summan av kardemumman är att det har varit ett otroligt framgångsrikt program och det förhindrade förmodligen 4 till XNUMX miljoner onödiga utestängningar från att hända.

När vi avslutar de statliga programmen ser vi att utestängningsaktiviteten löper nu på cirka 50 procent av vad den var 2019. Vi kan fördubbla (den siffran) och fortfarande inte vara tillbaka till normala nivåer av utestängningar. Så det finns egentligen ingen stor avskärmningstsunami som håller på att byggas upp.

Vad är annorlunda med dagens utestängningsmarknad jämfört med den stora lågkonjunkturen?

Sharga säger också att det finns en annan stor skillnad på avskärmningsmarknaden idag jämfört med den stora lågkonjunkturen:

Nittiotre procent av de låntagare som är i utmätning idag har positivt eget kapital i sina hem. Det är helt tvärtom mot där vi var tillbaka 2008, där en tredjedel av alla låntagare var under vattnet. Medan utestängningsstarterna ökar, ser vi inte särskilt många bankåtertaganden. (Istället) utför dessa låntagare i nöd en mjuklandning. De hittar ett sätt att sälja sitt hem innan utmätningsauktionen med vinst och få en nystart.

De som kommer till auktion säljer igenom till cirka 70 procent, vilket är ungefär dubbelt så högt som normalt. Investerare går till dessa auktioner och slukar upp dessa fastigheter. Så, mellan färre fastigheter som kommer till auktion, färre fastigheter som kommer förbi auktionen, finns det bara mycket färre fastigheter för långivarna att återta.

Om du är en agent som letar efter REO-inventering, om du är en investerare som vill köpa bankägda bostäder, finns det bara inte alls lika mycket av det inventariet. Jag tror att det kommer att vara sant under resten av den här avskärmningscykeln.

Enligt min åsikt finns det en enorm möjlighet för agenter att söka på RealtyTrac.com eller Foreclosure.com för att hitta fastigheter som för närvarande har ett meddelande om standard och för att hjälpa dessa husägare att sälja sina hem innan de förlorar dem i avskärmning.

Vad är din prognos för 2023?

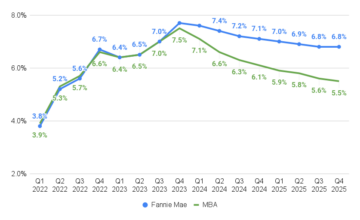

Sharga sa att Attoms data är i stort sett i linje med vad NAR och andra butiker rapporterar. Enligt Freddie Mac har vi aldrig tidigare upplevt det fördubbling av bolåneräntorna under ett enda kalenderår. Resultatet har blivit att överkomligheten har fått en stor törn och det har skett en betydande minskning av antalet transaktioner.

Priserna har sjunkit under de senaste fyra månaderna på månadsbasis, även om de fortfarande är uppe på årsbasis. 2021 hade vi mellan 6.1 miljoner till 6.2 miljoner försäljningar. För 2022 ser vi förmodligen på 5.0 miljoner till 5.1 miljoner försäljningar. För 2023 förutspår vi en försäljning i intervallet 4.8 miljoner till 4.9 miljoner. Mycket beror på vad som händer med bostadspriserna.

Ändå var Sharga optimistisk:

Bolåneräntorna kan redan ha nått sin topp eftersom de har platåer eller till och med sjunkit i vissa fall. Det ser ut som att Fed börjar få inflationen under kontroll och att agera mindre aggressivt när det gäller att höja Fed Funds-räntan. Jag förväntar mig att bolåneräntorna så småningom kommer att arbeta sig tillbaka till femmorna 2023 och att vi kan se en återhämtning på bostadsmarknaden redan i mitten av 2023.

Kommer lågt lager att skapa en säljares marknad 2023?

Sharga hävdar att vi kommer att se en säljares marknad, men ingenting liknar vad vi upplevt under de senaste åren.

Bristen på inventering i kombination med demografiskt driven efterfrågan kommer att hjälpa till att hålla huspriserna från att bara rasera, så det är faktiskt en bra sak. Byggherrarna har dragit tillbaka på bostadsstarter avsevärt sedan marknaden vände. Det är faktiskt inte en dålig sak heller, eftersom ett av problemen under den stora lågkonjunkturen var byggare överbyggda. Under kraschen 2005 till 2007 hade vi 13 månaders utbud av bostäder.

Han fortsatte med att säga att byggarna inte kommer att rusa tillbaka till marknaden förrän köparna kommer tillbaka. Dessutom:

Eftersom 70 procent av husägarna har bolåneräntor på fyra procent eller lägre, kommer de förmodligen att vara ovilliga att sälja ett tag och ta på sig en högre ränta. Jag tror att när marknaden återhämtar sig kommer den att röra sig en bit tillbaka mot en säljares marknad, men inte lika fullt tillbaka som den var i början av 2022 eller 2021. Du kommer inte att ha 30 personer som bjuder på din hus när du släpper ut den på marknaden. Du måste vara realistisk på ditt pris.

Vad säger data om 'fixa och vända'?

Attom Data har gjort en kvartalsvis "Fix and Flip"-rapport under ganska lång tid eftersom de tror investerare är en viktig del av fastighetsekosystemet:

Dessa fix-and-flip-investerare är de som tar ut inventarier på marknaden som tidigare inte var tillgängliga för din traditionella bostadsköpare. Vår tredje kvartals "Fix and Flip"-rapport är en klassisk rapport av goda nyheter, dåliga nyheter. De goda nyheterna ur ett vändningsperspektiv är att när det gäller antalet vända fastigheter var det det tredje högsta kvartalet under de 22 år vi har spårat denna data. Omkring 92,000 XNUMX fastigheter vändes under det kvartalet.

Den dåliga nyheten är att siffrorna har sjunkit. Det här kvartalet är andra kvartalet i rad som de har gått ner. Och mer talande, vi såg både bruttovinsten från simfötter, och vinstmarginalerna, lida lite.

Sharga fortsatte med att varna de som tittar på de vändande programmen och bestämmer sig för att de ska tjäna en förmögenhet på att vända fastigheter, att den nuvarande marknaden kan vara brutal. Vinster kan snabbt ätas upp av sjunkande uppskattning och/eller prisfall, höga material- och arbetskostnader, problem med leveranskedjan och fler dagar på marknaden.

Dessutom får de flesta simfötter brygglån för 12 månader till 18 månader. I början av 2022 låg dessa lån på 7 procent till 9 procent. Idag sträcker de sig från 10 procent till 12 procent pluspoäng. Det är en ganska betydelsefull skillnad när det gäller finansieringskostnader.

Du måste verkligen vässa din penna och göra din matte exceptionellt bra för att se till att du inte går in i en affär som inte slutar och kan leda till att du förlorar pengar i transaktionen.

Jag tror att erfarna simfötter inte (nödvändigtvis) är på ett dåligt ställe eftersom det fortfarande finns efterfrågan från folk som vill köpa ett hus. Faktum är att en av trenderna som vi ser i vissa rapporter såväl som anekdotiskt är att så många som 20 procent till 25 procent av potentiella bostadsköpare idag har valt att hyra istället på grund av överkomliga problem. Det är naturligt att om någon var intresserad av att köpa ett hus, kan de vara intresserade av att hyra ett istället för att hyra en lägenhet.

Så jag tror att det kommer att finnas några möjligheter för fastighetsinvesterare att köpa fastigheter, fixa dem och omvandla dem till uthyrning. Dessutom har hyrespriserna för enfamiljsenheter hållit sig lite bättre i år än vad vi har sett i lägenheter.

Shargas sista syn på marknaden 2023 är att det kommer att bli ännu ett tufft år för bostäder, men inte lika hemskt som några av de prognoser vi ser.

Oavsett om du är fastighetsmäklare eller husägare, kommer marknadsförhållandena under 2023 att variera kraftigt över landet. Som ett resultat kommer en helhetssyn på fastigheter eller investeringar helt enkelt inte att fungera i år. Planera att anpassa din marknadsföring för att passa de unika förhållanden som äger rum på din lokala marknad.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.inman.com/2023/01/13/foreclosures-forecasts-fix-and-flip-what-attoms-data-can-tell-us-about-2023/

- 000

- 1

- 10

- 12 månader

- 1996

- 2019

- 2021

- 2022

- 2023

- 7

- 70

- 9

- a

- förmåga

- Om oss

- Enligt

- tvärs

- Agera

- aktivitet

- faktiskt

- Dessutom

- Annat

- Fördel

- Efter

- Recensioner

- medel

- Alla

- redan

- Även

- och

- Annan

- Lägenhet

- lägenheter

- appreciering

- tillvägagångssätt

- tillvägagångssätt

- områden

- argumenterar

- bistå

- Auktion

- auktioner

- tillgänglig

- tillbaka

- Badrum

- Bank

- baserat

- grund

- därför att

- innan

- Börjar

- Där vi får lov att vara utan att konstant prestera,

- tro

- Bättre

- mellan

- Stor

- Bit

- låntagare

- Botten

- BRO

- Föra

- byggare

- Byggnad

- Köp

- köpare

- Uppköp

- Kalender

- Ring

- fall

- Orsak

- orsakar

- kedja

- chans

- Förändringar

- klassiska

- COM

- komma

- kommersiella

- jämfört

- fullständigt

- oro

- villkor

- Kontakta

- i följd

- kontroll

- konvertera

- Kostar

- kunde

- land

- kopplad

- Crash

- skapa

- Aktuella

- För närvarande

- datum

- Dagar

- behandla

- Nedgång

- Minskar

- sjunkande

- Standard

- Efterfrågan

- beror

- Skillnaden

- olika

- ångest

- inte

- gör

- inte

- dubbla

- ner

- dramatiskt

- driven

- Drop

- under

- varje

- Tidig

- ekosystemet

- effekt

- antingen

- eget kapital

- fastigheter

- Även

- så småningom

- utvecklats

- Utom

- exekvera

- verkställande

- Utgång

- förvänta

- erfaren

- experter

- förklarade

- utomordentligt

- familj

- Fed

- matade medel

- få

- slutlig

- finansiering

- hitta

- finna

- passa

- Fast

- florida

- Prognos

- Förmögenhet

- färsk

- från

- fullständigt

- fonder

- Allmänt

- skaffa sig

- få

- kommer

- god

- Regeringen

- stor

- grov

- händer

- hörsel

- Held

- hjälpa

- Hög

- högre

- högsta

- historisk

- Träffa

- Hem

- Bostäder

- Huset

- bostäder

- bostadsmarknad

- HTTPS

- stor

- orkan

- påverkade

- med Esport

- in

- Inklusive

- Inkomst

- ökat

- oerhört

- industrin

- inflation

- istället

- Intelligens

- intresse

- RÄNTA

- intresserad

- intervjuades

- lager

- investera

- investerare

- För Investerare

- IT

- Januari

- delta

- Följ med oss

- Ha kvar

- Snäll

- arbetskraft

- Brist

- landning

- till stor del

- Efternamn

- ledare

- långivare

- utlåning

- Nivå

- nivåer

- linje

- liten

- lån

- Lån

- lokal

- du letar

- UTSEENDE

- förlorar

- Lot

- Låg

- mac

- större

- göra

- många

- marginaler

- marknad

- Marknadsvillkor

- Marknadsföring

- Marknader

- Materialet

- matte

- meningsfull

- Möt

- Mitten

- kanske

- miljon

- modell

- ögonblick

- pengar

- Månad

- månader

- mer

- Inteckning

- hypotekslån

- mest

- flytta

- Navigera

- nästan

- nödvändigtvis

- Behöver

- Nya

- nyheter

- Nästa

- normala

- antal

- nummer

- ONE

- En tredjedel

- Yttrande

- möjligheter

- Möjlighet

- motsatt

- Optimistiska

- beställa

- Övriga

- Ombud

- pandemi

- del

- Tidigare

- betalningar

- Personer

- procent

- prestanda

- perspektiv

- Plats

- Planen

- plato

- Platon Data Intelligence

- PlatonData

- plus

- poäng

- positiv

- praxis

- förutsäga

- Förutsägelser

- Förbered

- VD

- pretty

- tidigare

- pris

- Priser

- förmodligen

- problem

- Vinst

- vinster

- Program

- Program

- egenskaper

- sätta

- kvalificerad

- Kvartal

- snabbt

- höja

- höja

- område

- som sträcker sig

- Betygsätta

- rates

- verklig

- fastigheter

- realistisk

- fastighetsmäklare

- Anledningen

- nyligen

- lågkonjunktur

- återhämtar

- återvinning

- Minskad

- Hyra

- lägenheter

- rapport

- Rapportering

- Rapport

- kräver

- REST

- resultera

- Regel

- regler

- rinnande

- rusa

- Nämnda

- försäljning

- Sök

- Andra

- se

- sälja

- Försäljningen

- skifta

- skall

- Visar

- signifikant

- signifikant

- eftersom

- enda

- So

- Mjuk

- några

- Etapp

- står

- starta

- Starta

- startar

- Fortfarande

- stark

- framgångsrik

- leverera

- leveranskedjan

- taktik

- Ta

- tar

- villkor

- Smakämnen

- Fed

- deras

- sak

- Tredje

- i år

- Genom

- hela

- tid

- till

- i dag

- dagens

- mot

- Spårning

- traditionell

- transaktion

- Transaktioner

- Trender

- sann

- Tsunami

- vände

- typisk

- oss

- under

- undervattens

- unika

- enheter

- us

- genomförbar, livskraftig

- Vice President

- praktiskt taget

- Kolla på

- Vad

- Vad är

- som

- medan

- VEM

- kommer

- Arbete

- skulle

- år

- år

- Din

- zephyrnet