Trevlig söndag, vänner!

Industrin för återförsäljare av tung utrustning, känd för sina lukrativa möjligheter, har konsoliderats avsevärt under de senaste åren, med stora aktörer som förvärvat mindre återförsäljare. Alta Equipment, baserat i Michigan, har dragit nytta av denna trend, utökat sin geografiska räckvidd och fått tillgång till utbildade tekniker, vilket ger den en konkurrensfördel gentemot mindre aktörer. Men när branschen fortsätter att konsolideras, kommer Alta att kunna behålla sitt momentum, eller kommer det att möta utmaningar från större rivaler?

Bygga en stark grund

Alta Equipment Group är en återförsäljare och uthyrning av tung utrustning med fokus på försäljning och uthyrning av gaffeltruckar och tung anläggningsutrustning. Det Livonia, Michigan-baserade företaget grundades 1984 som distributör av gaffeltruckar och gick till börs genom en SPAC i februari 2020 och samlade in närmare 144 miljoner USD i intäkter.

Alta erbjuder en rad specialiserad utrustning, inklusive arbetsplattformar, kranar, schaktningsutrustning, gaffeltruckar och annan anläggningsutrustning. Med 65 fullserviceställen i 11 delstater och Kanada har Alta sakta smugit sig in på marknaden som till stor del domineras av utrustningsuthyrningsjättarna United Rentals och Ashtead Groups Sunbelt, som kontrollerar ungefär en fjärdedel av marknaden.

Till skillnad från större uthyrningsaktörer utmärker sig Alta Equipment Group genom att prioritera försäljning och sin serviceverksamhet med hög marginal. För att uppnå detta samarbetar företaget med handels- och tekniska skolor nära sina filialer för att proaktivt anställa, utbilda och behålla servicetekniker, som utgör ungefär hälften av dess över 2,000 37 anställda. Med över 30 år i branschen har Alta också odlat långvariga relationer med mer än XNUMX OEM-tillverkare av materialhantering och anläggningsutrustning, som föredrar att samarbeta med färre ekonomiskt sunda återförsäljare som Alta.

När Alta går in på en ny marknad introducerar företaget aggressivt ny och begagnad utrustning (till låga bruttomarginaler), vilket över tid genererar högre marginalintäkter från delar och tjänster. Företagets exklusiva geografiska täckning på utrustning och reservdelar från topp OEM-partners som Hyster Yale och Volvo gör det möjligt för det att skapa ett regionalt monopol som håller sina konkurrenter på avstånd.

Vill du hitta de bästa maskinaktierna? Prova Benzinga

(Erbjudandet löper ut 03-18-2023)

Jag använder massor av handelsprogram för att hjälpa mig att bättre förstå marknaden och fatta smartare handelsbeslut. En sak jag älskar Benzinga Pro är dess mångsidighet. Det byggdes inte för bara en typ av handlare utan för ett brett utbud av erfarna investerare som jag själv. Jag kan skapa anpassade bevakningslistor och sedan snabbt övervaka resultatet av mina investeringar.

Några fantastiska nyheter – Benzinga ger alla subspac-läsare en gratis provperiod på två veckor!

Från förvärv till handling

Alta Equipments förvärvsstrategi har varit en viktig drivkraft för dess tillväxt de senaste åren. Bolaget har aktivt förvärvat små, privata företag där ägare vill sälja och denna strategi har gett resultat. Bara under de senaste tre åren har dessa förvärv bidragit med 376.0 miljoner dollar i omsättning och 42.4 miljoner dollar i EBITDA för företaget. Noterbart är att Alta Equipments förvärv av Yale Industrial Trucks i sydöstra Kanada markerar företagets första intåg på en internationell marknad.

Flytten förväntas lägga till cirka 40 % till Alta Equipments adresserbara marknad för leveranser av industritruckar, med betydande utrymme för marknadsandelsvinster givet Yale Industrial Trucks nuvarande låga andel på sina operativa marknader. Framåt är Alta Equipment väl positionerat för att fortsätta sitt M&A-momentum, med tanke på den demografiska medvinden av fler familjeföretag i behov av succession än det finns köpare som Alta. Med denna förvärvsstrategi och fokus på små, ekonomiskt sunda återförsäljare med starka serviceverksamheter är Alta Equipment redo för fortsatt tillväxt på marknaden för industriutrustning.

Att lösa utmaningar i leveranskedjan kan skapa betydande medvind för Alta Equipment. Företaget har ställts inför begränsningar i leveranskedjan, vilket påverkar dess förmåga att omvandla orderstock till försäljning. Men under sin resultatbriefing för andra kvartalet 2 rapporterade Alta Equipment att de hade registrerat försäljningar som kunde ha inträffat tidigare om problem med leveranskedjan hade lösts. Företaget har lyft fram att eftersläpningen finns för ny utrustning, och om den kan få tillgången kan den snabbt omvandla den eftersläpningen till försäljning.

Färska rapporter pekar på en nedgång i försörjningskedjans stressindex, vilket indikerar förbättringar inom områden som lägre leveranstider, billigare kostnader för frakt av råvaror och färre logistik eftersläpningar. Dessa förbättringar i leveranskedjan förväntas gynna Alta Equipment på kort sikt. Att lösa begränsningar i leveranskedjan kommer att göra det möjligt för företaget att möta den ökande efterfrågan på industriell utrustning och dra nytta av eftersläpningen.

Ekonomi och värdering

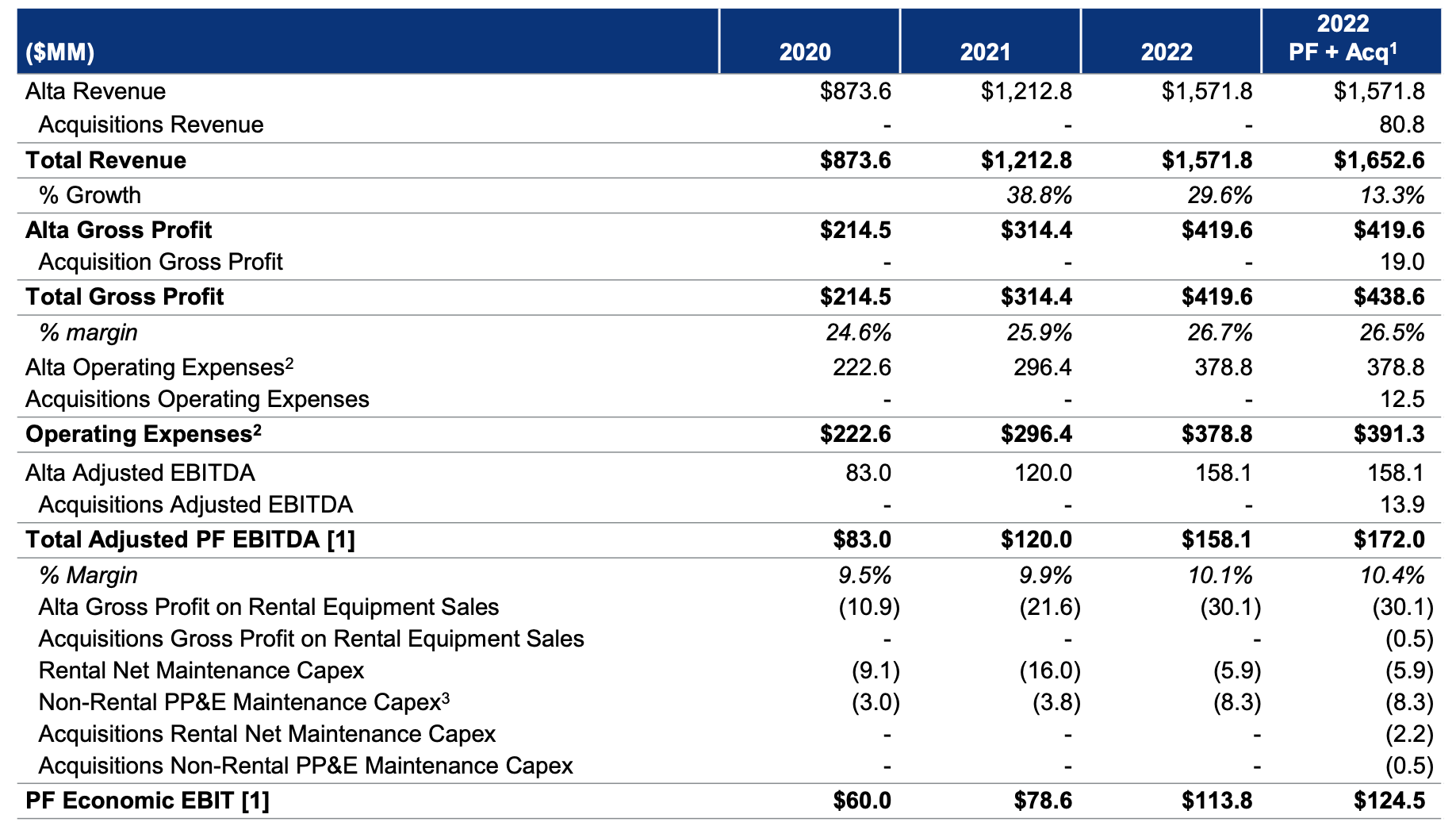

Alta Equipment Groups finansiella resultat för 2022 avslöjade ett lovande år av tillväxt, med en nettovinst som nådde 9.3 miljoner USD, en betydande ökning jämfört med föregående års nettoförlust på 56.1 miljoner USD. Altas intäkter ökade med 29.62 % till 1.57 miljarder USD 2022, med stöd av företagets förvärvsstrategi. Företaget genererade också en EBITDA på 172 miljoner dollar 2022, jämfört med 158 miljoner dollar föregående år. Trots det framgångsrika finansiella resultatet är företagets hävstångsprofil och skuld fortfarande ett problem för vissa investerare. Med nästan 600 miljoner dollar i utestående skulder kan Altas balansräkningsstyrka bli ett problem i framtiden.

I slutet av fjärde kvartalet hade bolaget reserver på 2.7 miljoner dollar och en tillgänglig kreditfacilitet på 219 miljoner dollar. Även om det mesta av företagets skulder inte förväntas förfalla förrän 2025 och 2026, kan dess höga skuldbelastning göra det sårbart för ekonomiska nedgångar och marknadsfluktuationer. Från och med fredagen var Alta prissatt till nära 17 USD/aktie, vilket resulterade i ett börsvärde på 550 miljoner USD. Med ett pris/försäljningsförhållande på nära 0.35x verkar Altas nuvarande värdering rimlig, även om bolagets hävstångseffekt fortfarande kan vara en oro bland investerarna. Sammantaget är Alta Equipments tillväxt- och förvärvsstrategi uppmuntrande, men företagets ekonomi och hävstång bör övervakas noggrant.

Bottom Line

Alta Equipment Groups tillväxt inom branschen för återförsäljare av tung utrustning har till stor del drivits av dess förvärvsstrategi och fokus på serviceverksamheten med hög marginal. Företagets exklusiva geografiska täckning på utrustning och reservdelar från topp OEM-partners, samt partnerskap med handels- och tekniska skolor, har gett det en konkurrensfördel på marknaden. Även om företaget står inför utmaningar med begränsningar i försörjningskedjan, förväntas förbättringar i försörjningskedjan gynna Alta Equipment på kort sikt.

Företagets framgångsrika finansiella resultat under 2022 är också lovande, även om dess höga skuldbelastning kan oroa vissa investerare. Framöver kommer det att vara viktigt att noga övervaka Alta Equipments ekonomi och hävstång, men dess tillväxtpotential och förvärvsstrategi tyder på en positiv utsikt för företaget på marknaden för industriutrustning.

Källa: Tunga lyft

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://spacfeed.com/heavy-lifting?utm_source=rss&utm_medium=rss&utm_campaign=heavy-lifting

- :är

- $ 9.3 miljoner

- $UPP

- 1

- 11

- 2020

- 2022

- 7

- a

- förmåga

- Able

- Om oss

- tillgång

- Uppnå

- förvärvade

- förvärvande

- förvärv

- förvärv

- aktivt

- Fördel

- påverkar

- Alla

- ensam

- Även

- bland

- och

- cirka

- ÄR

- områden

- array

- AS

- At

- tillgänglig

- Balansera

- Balansräkning

- baserat

- bukt

- BE

- förmånstagare

- fördel

- Till bensin

- BÄST

- Bättre

- Miljarder

- Branch

- Ha sönder

- Genomgång

- föra

- byggt

- företag

- företag

- Knappen

- köpare

- by

- KAN

- Kan få

- Kanada

- lock

- kapitalisera

- Fångande

- Orsak

- kedja

- utmaningar

- billigare

- Stänga

- nära

- samarbeta

- Företag

- företag

- Företagets

- jämfört

- konkurrenskraftig

- konkurrenter

- Oro

- konsolidera

- begränsningar

- konstruktion

- fortsätta

- fortsatte

- fortsätter

- Däremot

- bidrog

- kontroll

- konvertera

- Kostar

- kunde

- täckning

- skapa

- kredit

- Aktuella

- beställnings

- Skulder

- beslut

- Nedgång

- Leveranser

- leverans

- Efterfrågan

- demografiska

- Trots

- ner

- nedgångar

- driven

- chaufför

- under

- varje

- Tidigare

- EBITDA

- Ekonomisk

- kant

- dykt

- anställda

- möjliggöra

- möjliggör

- uppmuntra

- Går in

- Utrustning

- Eter (ETH)

- Exklusiv

- expanderande

- förväntat

- erfaren

- Ansikte

- inför

- ytorna

- Facility

- familj

- Februari

- februari 2020

- finansiella

- finansiella resultat

- ekonomiskt

- ekonomi

- hitta

- Förnamn

- fluktuationer

- Fokus

- fokusering

- För

- Plundringståg

- Framåt

- Grundad

- Fjärde

- Fri

- Fredag

- från

- full service

- framtida

- få

- resultat

- genereras

- genererar

- geografisk

- skaffa sig

- gif

- ges

- Ge

- god

- stor

- grov

- Grupp

- Gruppens

- Tillväxt

- Hälften

- Arbetsmiljö

- Har

- tung

- tunga lyft

- hjälpa

- Hög

- Markerad

- hyra

- Men

- HTTPS

- i

- identifiera

- bild

- Inverkan

- med Esport

- förbättringar

- in

- Inklusive

- Inkomst

- Öka

- ökat

- index

- industriell

- industriell utrustning

- industrin

- Internationell

- Introducerar

- Investeringar

- För Investerare

- fråga

- problem

- IT

- DESS

- sig

- jpg

- bara en

- Nyckel

- känd

- till stor del

- större

- Hävstång

- lyft

- tycka om

- läsa in

- platser

- logistik

- långvarig

- du letar

- förlust

- älskar

- Låg

- lukrativ

- M & A

- maskiner

- bibehålla

- större

- göra

- Framställning

- marginaler

- marknad

- Börsvärde

- Marknader

- Materialet

- material

- mogen

- Möt

- Michigan

- miljon

- Momentum

- Övervaka

- övervakas

- mer

- mest

- flytta

- rörliga

- Nära

- nästan

- Behöver

- netto

- Nya

- New Market

- nyheter

- i synnerhet

- inträffade

- of

- erbjudanden

- Erbjudanden

- on

- ONE

- drift

- möjligheter

- Övriga

- utsikterna

- utestående

- övergripande

- ägare

- betalas

- partner

- partnerskap

- reservdelar till din klassiker

- Tidigare

- prestanda

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- spelare

- Punkt

- positiv

- inlägg

- potentiell

- föredra

- föregående

- primär

- prioritering

- privat

- Privata företag

- Pro

- vinning

- Profil

- lovande

- allmän

- Q2

- Q2 2022

- Kvartal

- snabbt

- höja

- område

- ratio

- Raw

- nå

- nå

- läsare

- rimlig

- senaste

- registreras

- om

- regionala

- Förhållanden

- förblir

- Uthyrning

- lägenheter

- Rapporterad

- Rapport

- reserver

- löst

- lösa

- resulterande

- Resultat

- behålla

- avslöjade

- intäkter

- stigande

- rivaler

- Rum

- ungefär

- försäljning

- Skolor

- verkar

- sälja

- service

- Tjänster

- Dela

- Frakt & Leverans

- skall

- signifikant

- signifikant

- Långsamt

- Small

- mindre

- smartare

- Mjukvara

- några

- ljud

- SPAC

- specialiserad

- Stater

- Fortfarande

- Aktier

- Strategi

- hållfasthet

- påkänning

- stark

- väsentlig

- framgångsrik

- Föreslår

- leverera

- leveranskedjan

- Supply Chain Utmaningar

- Som stöds

- MÄRKA

- Medvind

- Teknisk

- den där

- Smakämnen

- Framtiden

- Dessa

- sak

- tre

- Genom

- tid

- gånger

- Titel

- till

- ton

- topp

- handla

- handlare

- Handel

- Tåg

- tränad

- Trend

- lastbil

- lastbilar

- sann

- förstå

- United

- användning

- Värdering

- volvo

- Sårbara

- webp

- vecka

- VÄL

- som

- medan

- VEM

- bred

- Brett utbud

- kommer

- med

- Arbete

- år

- år

- zephyrnet