Trots alla osäkerheter i makrolandskapet har kryptovalutamarknaderna upplevt en meningsfull återhämtning sedan mitten av juli. Bitcoin-priserna har återtagit två psykologiskt signifikanta nivåer, inklusive 200 XNUMX XNUMX WMA, Långsiktiga innehavares kostnadsgrund (LTH-kostnadsbas), och Marknadsgenomsnittlig kostnadsbas (realiserat pris), genom att kort trycka på ~24k-nivån.

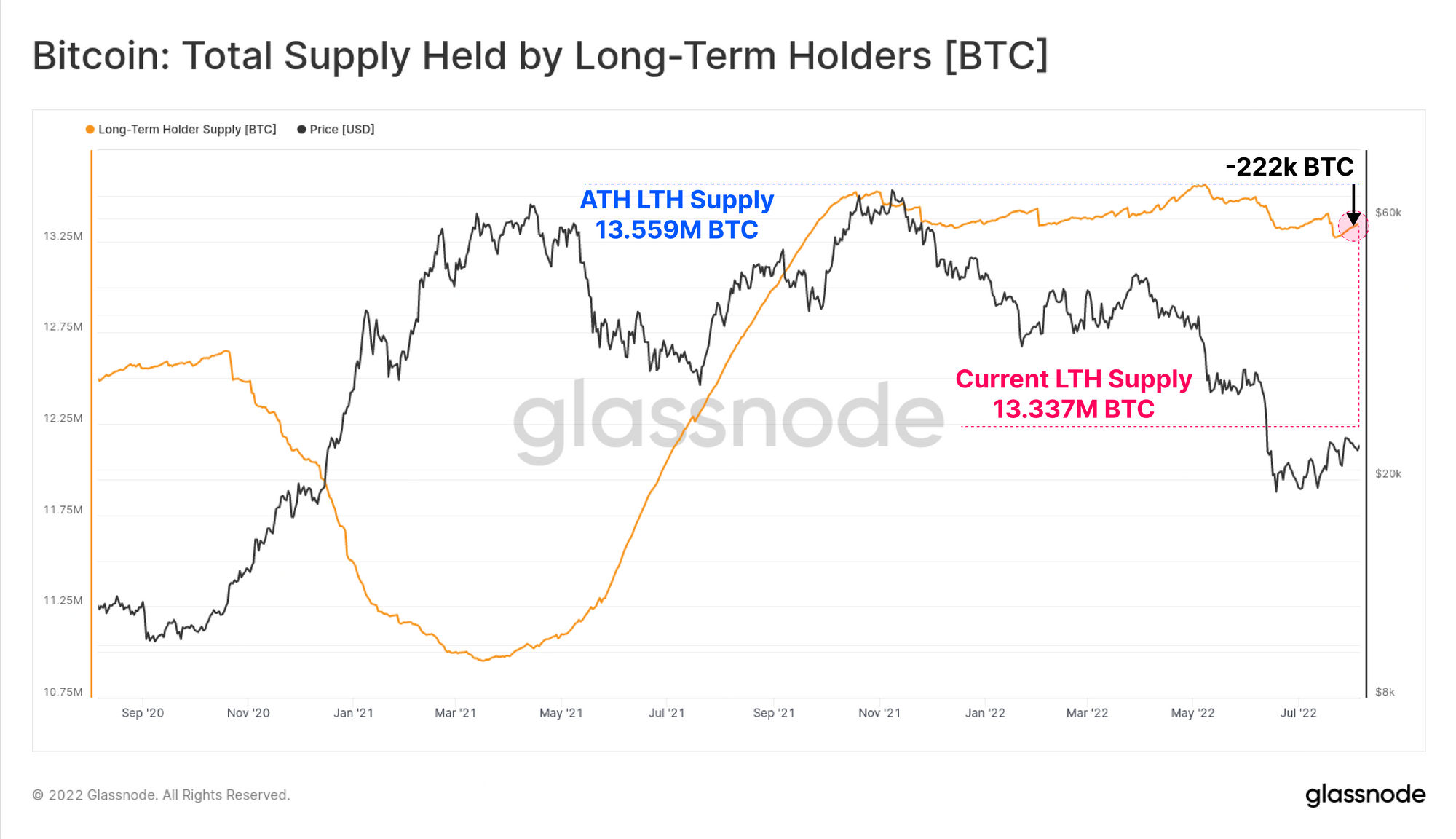

Ett sådant impulsivt rally under en björnmarknad får många att ifrågasätta hållbarheten i det pågående positiva momentumet. Denna Market Pulse-rapport syftar till att spåra beteenden hos intressenter med tonvikt på långsiktiga innehavare med ~13.337 miljoner (79.85%) av cirkulerande tillgång i deras besittning.

Sedan början av maj har Long Term Holder-kohorten på nätet distribuerat runt 222 1.6 BTC, vilket motsvarar cirka XNUMX% av deras rekordhöga innehav.

De långsiktiga innehavarnas beteende under det senaste rallyt kan inspekteras från två dimensioner: orealiserad stress (lönsamheten på deras innehav) och realiserad stress (lönsamheten för deras använda mynt).

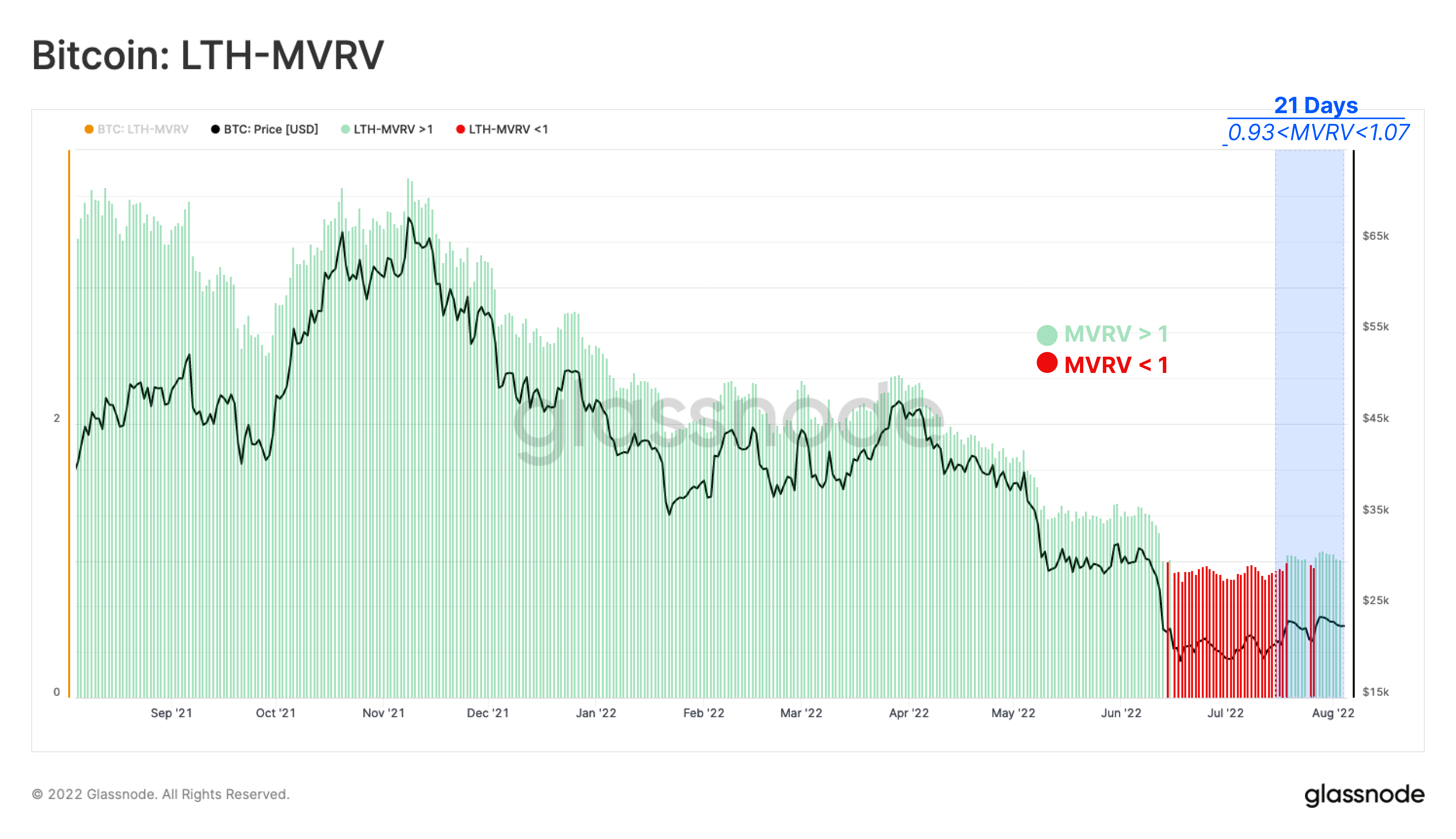

Orealiserad stress på LTH-hållen leverans (LTH-MVRV)

Här jämför vi det aktuella spotpriset med det genomsnittliga anskaffningspriset för Långsiktiga Innehavare. När man ser tillbaka på de senaste 21 dagarna har den underförstådda stressen på långtidsinnehavare minskat i takt med att priset återtogs. LTH-Kostnadsgrund (LTH-MVRV>1).

LTH-kostnadsbasen handlas för närvarande till $22.6k, vilket indikerar att denna kohort för närvarande håller mynt med en förlust på 1%, med tanke på marknadspriset på $22.3k i skrivande stund.

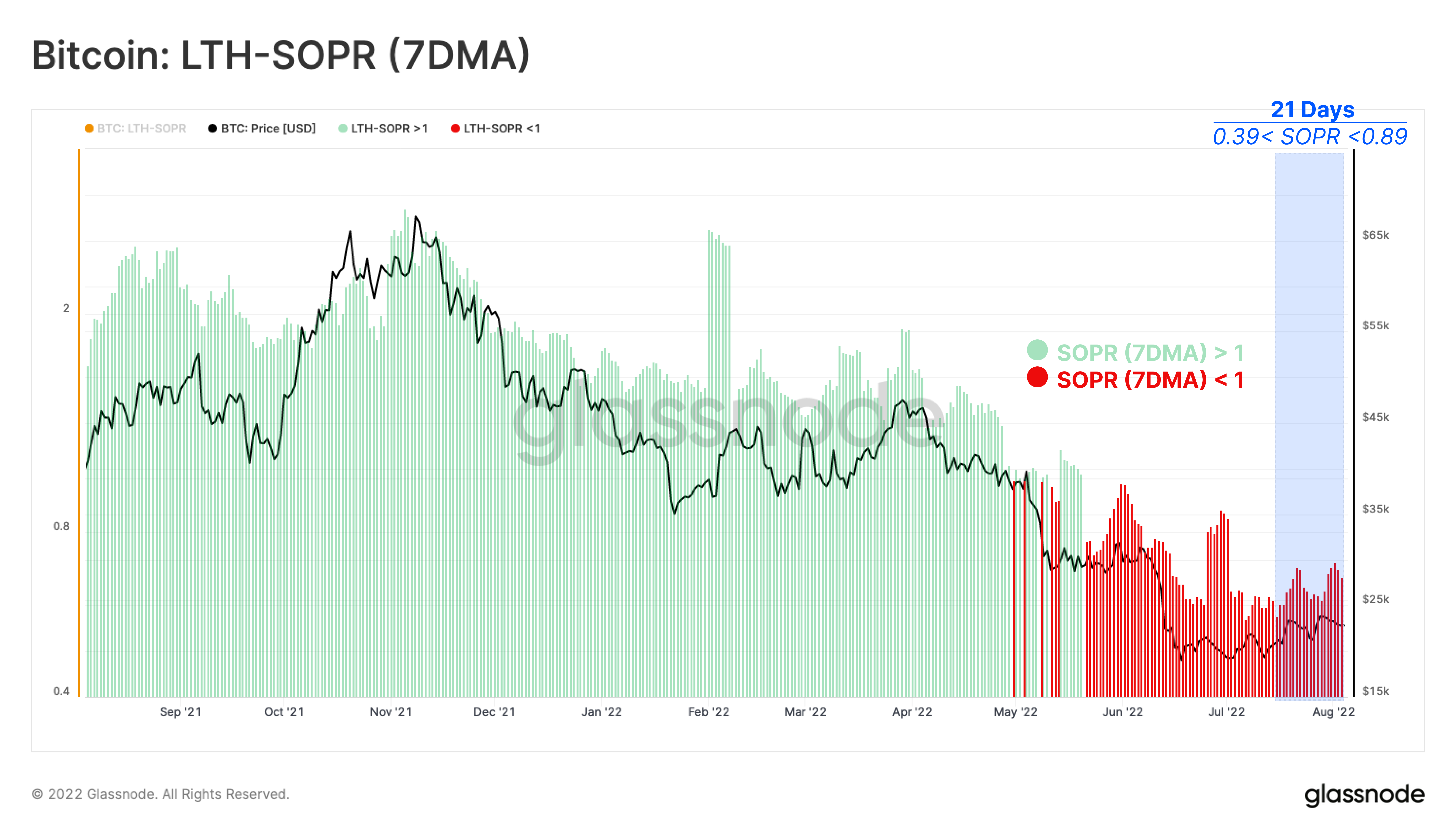

Realiserad stress på LTH Spent Supply (LTH-SOPR):

LTH-SOPR mäter förhållandet mellan Långtidsinnehavarens avyttringspris och det genomsnittliga anskaffningspriset.

Sedan mitten av juli visar veckogenomsnittet för LTH-SOPR att långtidsinnehavare spenderade sina mynt med förlust. Med priser som nyligen hittat motstånd på $24k-nivån, är det veckomedelvärde värdet av LTH-SOPR nu på 0.67, vilket indikerar en förlust på 33 % låst i genomsnitt. Detta bekräftar fortsatta utgifter med förlust av långtidsinnehavare på den nuvarande marknaden.

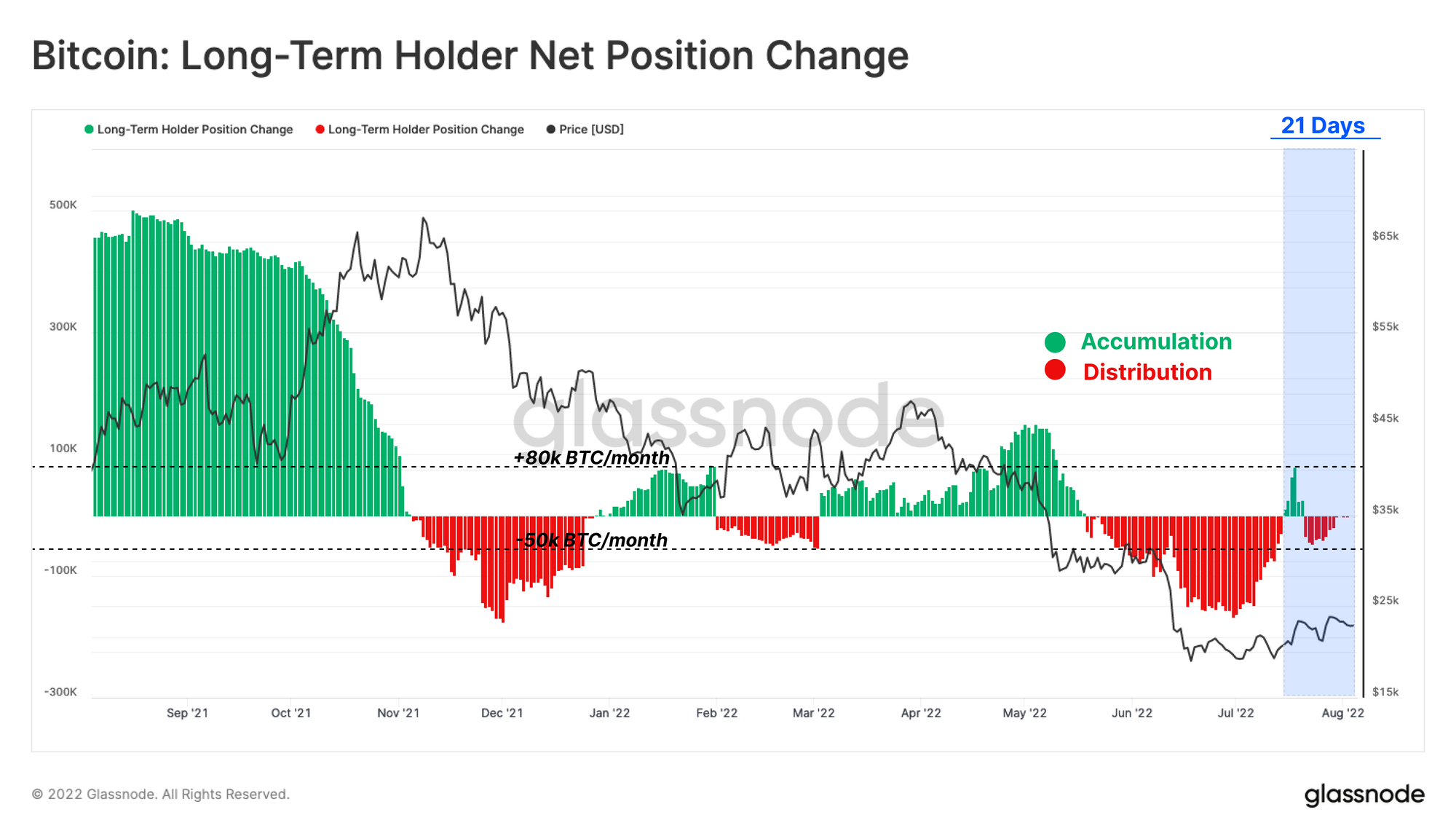

Trots att spotpriserna ligger ~7 % över den långsiktiga innehavarens kostnadsbas (22.6 21 USD) större delen av de senaste 7 dagarna, innebär det veckomedelvärde för LTH-SOPR (11DMA) att Långsiktiga innehavare har realiserat förluster på använda mynt i intervallet från -61% till -2021%. Detta anger att Långsiktiga Innehavare som förvärvade mynt vid marknadstopparna 2022-2017 är de primära spenderarna under detta rally, och de som fortfarande har mynt från cykeln 2021-XNUMX (eller tidigare) sitter i stort sett hårt.

Som svar, under de senaste tre veckorna, har det aggregerade beteendet hos Långtidsinnehavare förändrats från att ackumuleras med en hastighet av 79k BTC/månad till att distribuera upp till -47k BTC/månad. Anmärkningsvärt nog tog denna kohort tillfället i akt att höja priserna och spenderade 41 0.3 BTC, eller 21 % av sitt utbud, under de senaste XNUMX dagarna. (Observera att nettoutgifterna definieras som Ackumulering plus HODLing minus Distribution).

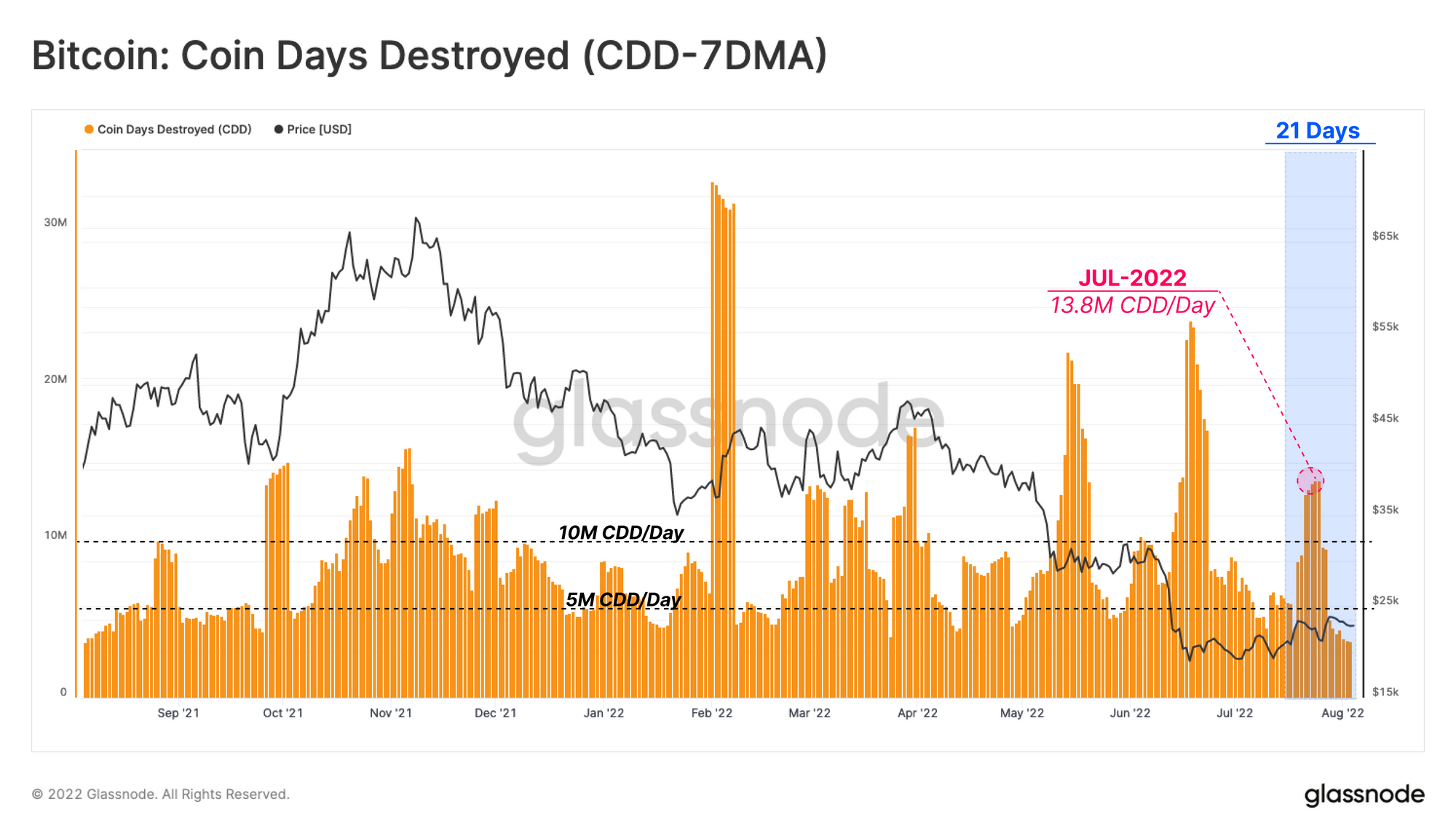

Betydelsen av de nämnda utgifterna från Långtidsinnehavarnas sida kan understrykas genom att spåra de plötsliga topparna i veckogenomsnittet av Myntdagar förstörda (CDD-7DMA) metrisk. Med CDD-7DMA stigande till 13.8 miljoner myntdagar från sin björnmarknadsbas, är det troligt att det senaste rallyt har gett långsiktiga innehavare ett fönster för att få ut lite likviditet.

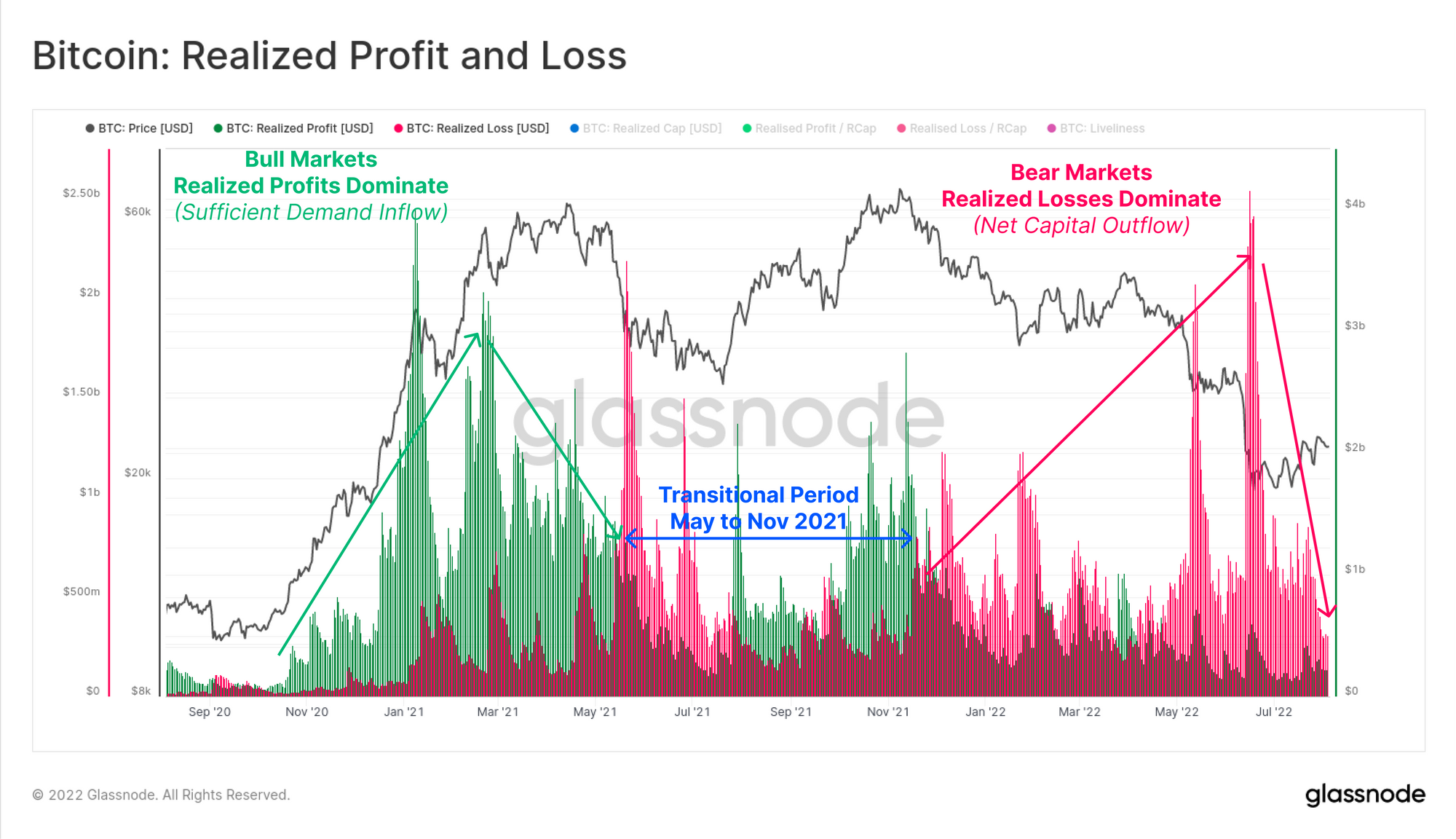

Om man tittar på marknaden ur ett makroperspektiv, fortsätter investerare att realisera en större storlek på förluster jämfört med vinsten på använda mynt. De senaste dagliga värdena visar Realiserade förluster på 319 miljoner USD/dag och Realiserade vinster på 226 miljoner USD/dag.

Perioder där realiserade förluster överstiger vinster är en typisk del av en björnmarknadsstruktur. En vändning av denna balans är dock ofta förknippad med en ökning av efterfrågan och kan signalera en återhämtning på marknaden.

Men som det ser ut verkar det fortfarande finnas en meningsfull utgiftsgrad av både den aggregerade marknaden och i synnerhet av långtidsinnehavare, som verkar ta den exitlikviditet marknaden erbjuder dem.

Sammanfattning och slutsatser

Det implicita trycket på långtidsinnehavares händer har minskat något eftersom spotpriserna handlas över deras genomsnittliga kostnadsbas (för hållna mynt). Men trots det minskade ekonomiska trycket fortsätter LTH:er att spendera mynt med en nettoförlust, och låser sig på mellan -11% och -61% i genomsnitt.

En meningsfull andel av säljtrycket verkar fortfarande komma från långtidsinnehavare, särskilt de som samlade sina mynt nära marknadstoppen 2021-2022. Det senaste rallyt har gett långsiktiga innehavare en möjlighet att lämna en bråkdel av sina innehav till deras kostnadsbasis, till priser som i huvudsak "får tillbaka sina pengar".

- Bitcoin

- blockchain

- blockchain-efterlevnad

- blockchain konferens

- coinbase

- coingenius

- Konsensus

- kryptokonferens

- crypto mining

- kryptovaluta

- decentraliserad

- Defi

- Digitala tillgångar

- ethereum

- Glassnode

- maskininlärning

- Marknadspuls

- icke fungibelt symbol

- plato

- plato ai

- Platon Data Intelligence

- Platonblockchain

- PlatonData

- platogaming

- Polygon

- bevis på spel

- W3

- zephyrnet