En av de hetaste debatterna kring Ethereum s övergång till a Proof-of-Stake-nätverk fokuserat på emissionen av ETH. Den ledande berättelsen bakom sammanslagningen var att den var tänkt att göra ETH till en deflationsvaluta.

Eftersom den Sammanfogningen slutfördes den 15 september har ETH-emissionen minskat drastiskt. Den beräknade årliga emissionen i PoS-nätverket är cirka 600,000 XNUMX ETH. Den exakta årliga emissionen kommer att variera under åren, eftersom den bestäms baserat på antalet validerare som deltar i konsensusmekanismen.

Men medan emissionen minskade i teorin, har det faktiska utbudet av ETH ökat sedan nätverket övergavs Proof-of-Work. Utbudstillväxten är för närvarande positiv och har vuxit med över 4,000 0.21 ETH sedan sammanslagningen. I nuvarande takt kommer utbudet att öka med XNUMX % per år.

Sammanslagningen har hittills misslyckats med att göra Ethereum till en deflationsvaluta. Den präglade leveransen från PoS-nätverket har överträffat brinnhastigheten implementerad med EIP-1559.

Enligt data från Glassnode, sedan Proof-of-Work-emissionen upphörde permanent, har Ethereums utbud ökat på timbasis. Diagrammet nedan visar att försörjningen som bryts av PoS överträffar försörjningen som bränts av EIP-1559. Detta gjorde att nettotillgången av ETH ökade efter sammanslagningen.

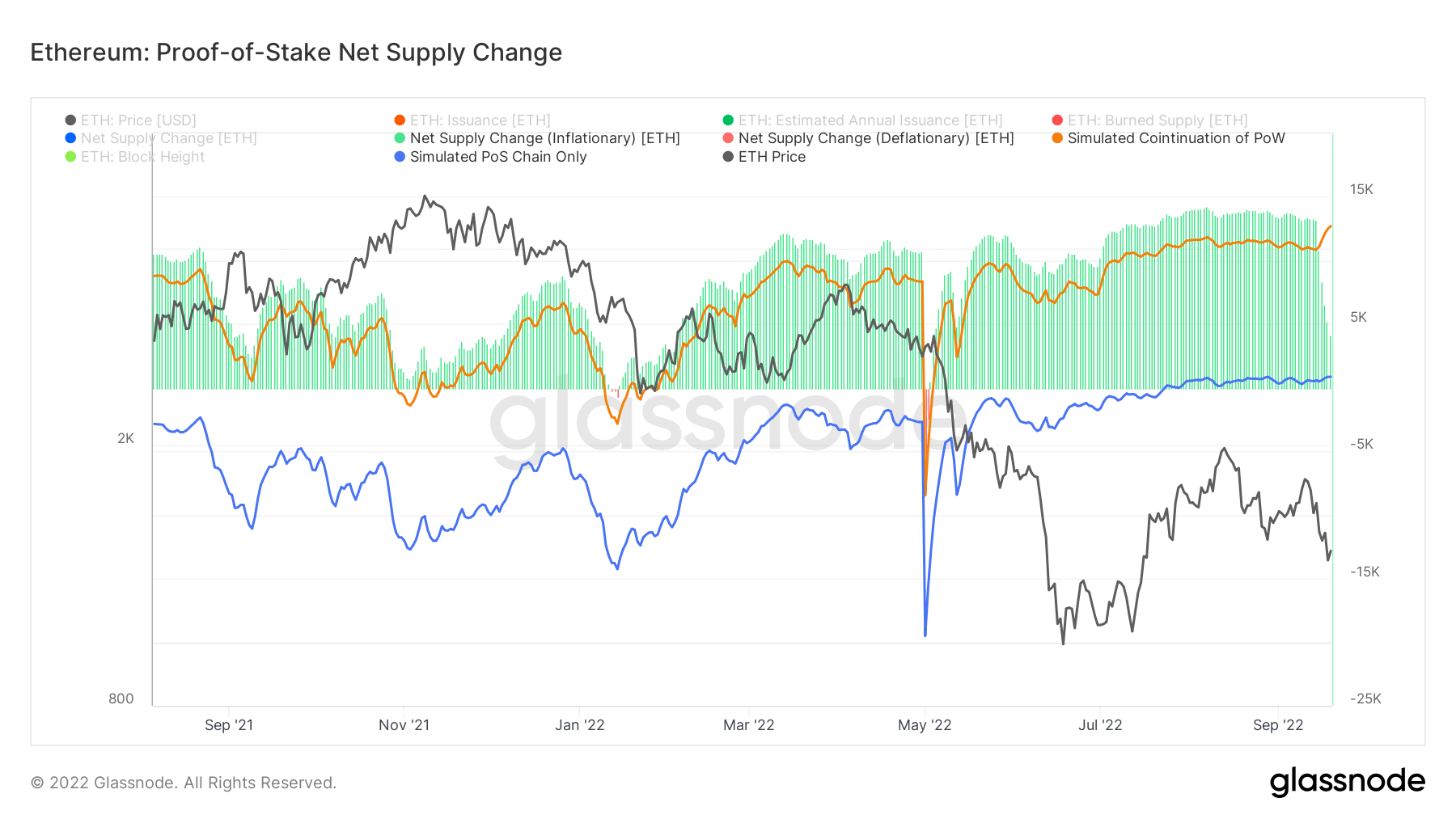

En analys av Ethereums utbud och emission före sammanslagningen visar att nätverket har varit under inflationstryck i nästan två år.

PoS-emissionen av ETH började långt före sammanslagningen — precis efter händelsen beacon chain genesis den 1 december 2020. PoW-emissionen stoppades dock inte förrän den 15 september 2022. EIP-1559, transaktionsprissättningsmekanismen som implementerade en fast transaktionsavgift som brändes med varje blockering, trädde i kraft den 5 augusti 2021.

Denna diskrepans i implementeringstider har ytterligare förvärrat trycket på nätverket.

Sedan EIP-1559 implementerades har ETH endast varit deflationär under mycket korta perioder — i januari och maj 2022. Grafen nedan visar skillnaden mellan inflations- och deflationsperioder — de förra är markerade med grönt, medan de senare är markerade med rött.

Trots det lyckades PoS minska utbudet av ETH drastiskt. I grafen ovan representerar den orange linjen den simulerade tillgången om Ethereum fortsatte att existera som ett PoW-system. Den blå linjen representerar det simulerade utbudet om Ethereum funnits som ett PoS-system under det senaste året. Uppgifterna visar tydligt att ett PoS-system drastiskt minskar utbudet av ETH.

Grafen illustrerar också att inflationstrycket på Ethereum har sjunkit stadigt sedan sammanslagningen. Men vi har ännu inte sett om det minskade trycket så småningom leder till ett deflationsförråd.

- Bitcoin

- blockchain

- blockchain-efterlevnad

- blockchain konferens

- coinbase

- coingenius

- Konsensus

- kryptokonferens

- crypto mining

- kryptovaluta

- CryptoSlate

- decentraliserad

- Defi

- Digitala tillgångar

- ETH

- ethereum

- maskininlärning

- icke fungibelt symbol

- plato

- plato ai

- Platon Data Intelligence

- Platonblockchain

- PlatonData

- platogaming

- Polygon

- bevis på spel

- forskning

- Sammanfogningen

- W3

- zephyrnet