En titt på hur makroekonomiska volatilitetstoppar påverkar bitcoinpriset.

Nedanstående är ett utdrag från en nyligen publicerad upplaga av Deep Dive, Bitcoin Magazines nyhetsbrev för premiummarknader. För att vara bland de första att få dessa insikter och andra marknadsanalyser på kedjan av bitcoin direkt till din inkorg, prenumerera nu.

Detta dagliga dyk kommer att beröra några av de senaste makrotrenderna och korrelationerna på BTC-marknaden. Om du inte har läst den här senaste tråden om bitcoin-marknaden, kolla in den.

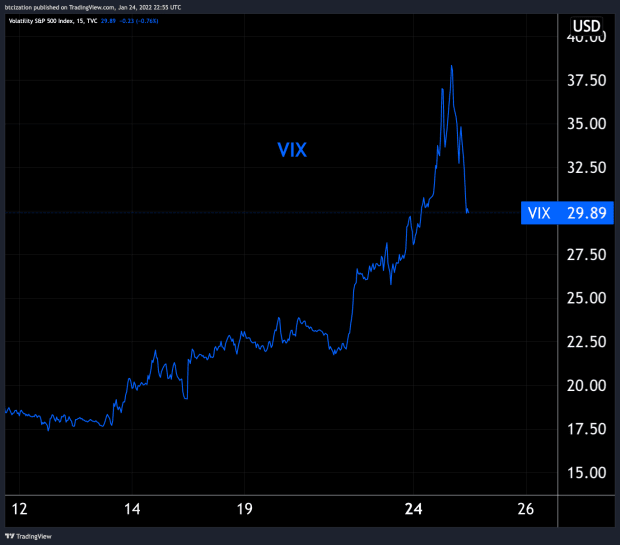

I fredagens Daily Dive, med bitcoin under $40,000 XNUMX, noterade vi att vi skulle hålla ett öga på VIX, eftersom risktillgångar fortsatte att säljas unisont under den följande månaden.

"Om det fortsätter att bli fult på aktiemarknaderna, håll ett öga på VIX, som är ett volatilitetsindex för S&P 500. Om aktierna fortsätter att falla kommer det sannolikt att leda till fortsatt svaghet i bitcoin. Den verkliga frågan är vad som är tröskeln där bitcoin-derivatmarknader står inför kaskadlikvidationer, vilket är det som förvärrade försäljningen i mars 2020."

Bara tre dagar senare öppnade de amerikanska marknaderna stort och bitcoin handlades nära $33,000 38 när volatiliteten exploderade, med VIX-värdet så högt som XNUMX innan en massiv vändning inträffade:

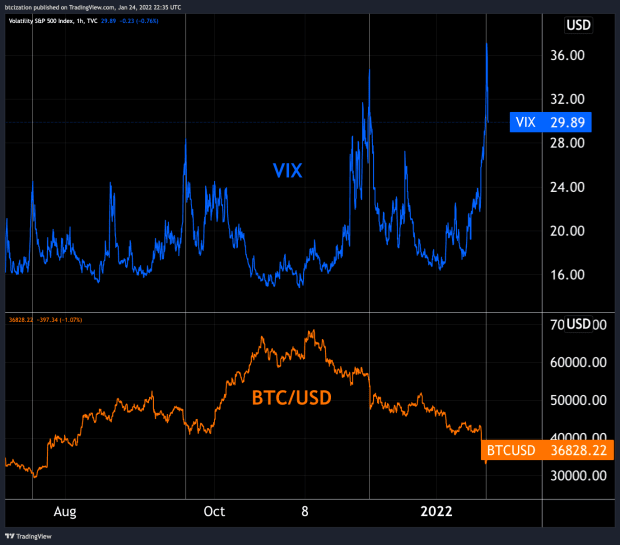

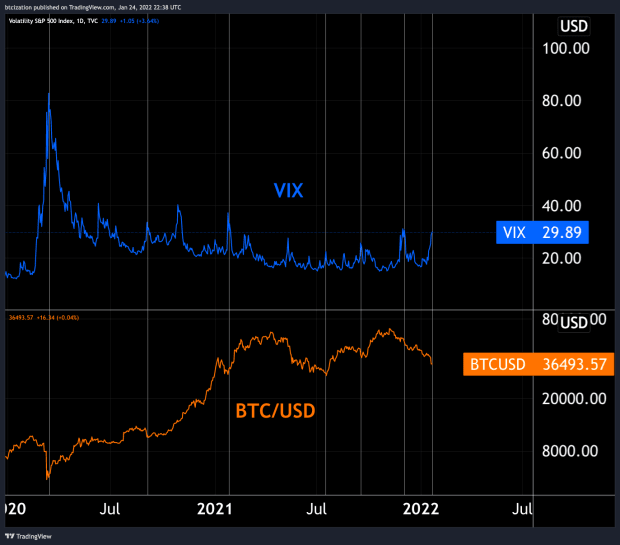

När bitcoin mognade som en global makroekonomisk tillgång ökade den sin korrelation till aktier och såldes av under steg högre i VIX (risk off-ögonblick). Här är några framhävda ögonblick under de senaste två åren där detta har inträffat:

Vi har också övervakat marknadens förväntningar på Federal Reserve Board genom terminsmarknaden i Eurodollar, en terminsmarknad på den förväntade Fed-fondens ränta. Förväntningarna sjönk i dag när aktiemarknaderna sjönk, vilket var en implicit nick till den ökända "Fed-put".

Källa: https://bitcoinmagazine.com/markets/bitcoin-price-macroeconomic-correlations

- "

- 000

- 2020

- bland

- analys

- tillgång

- Tillgångar

- Bitcoin

- Bitcoin Price

- ombord

- BTC

- fortsätta

- Derivat

- ner

- Drop

- edition

- eget kapital

- ögat

- Ansikte

- Fed

- Federal

- Federal Reserve

- Förnamn

- fonder

- Futures

- Välgörenhet

- här.

- Hög

- Markerad

- Hur ser din drömresa ut

- HTTPS

- ökat

- index

- insikter

- IT

- leda

- likvida

- Makro

- Mars

- marknad

- Marknadsanalys

- Marknader

- Nära

- Nyhetsbrev

- Övriga

- Premium

- pris

- fråga

- Risk

- S & P 500

- sälja

- säljs

- Aktier

- Genom

- i dag

- Rör

- Handel

- Trender

- oss

- Volatilitet

- Vad

- Vad är

- år