Årets resultat 2022 har varit historiskt dåligt, inte bara för digitala tillgångar utan för nästan alla tillgångsklasser. En åtstramning av penningpolitiken runt om i världen, ökande styrka för den amerikanska dollarn och nedgången i värderingar av risktillgångar har utlöst ett brett utbud av marginalkrav, skuldlikvidationer och skuldnedsättning.

Inom utrymmet för digitala tillgångar är Ethereum fortfarande den största smarta kontraktsplattformen, som är värd för en uppsjö av finansiella produkter, innovation och automatisering, med olika grader av decentralisering (allmänt kallad DeFi). Under loppet av tjurmarknadscykeln 2020-21 gav införandet av dessa produkter av både detaljhandeln och institutioner upphov till en överdriven uppbyggnad av hävstångseffekt inom DeFi-sektorn.

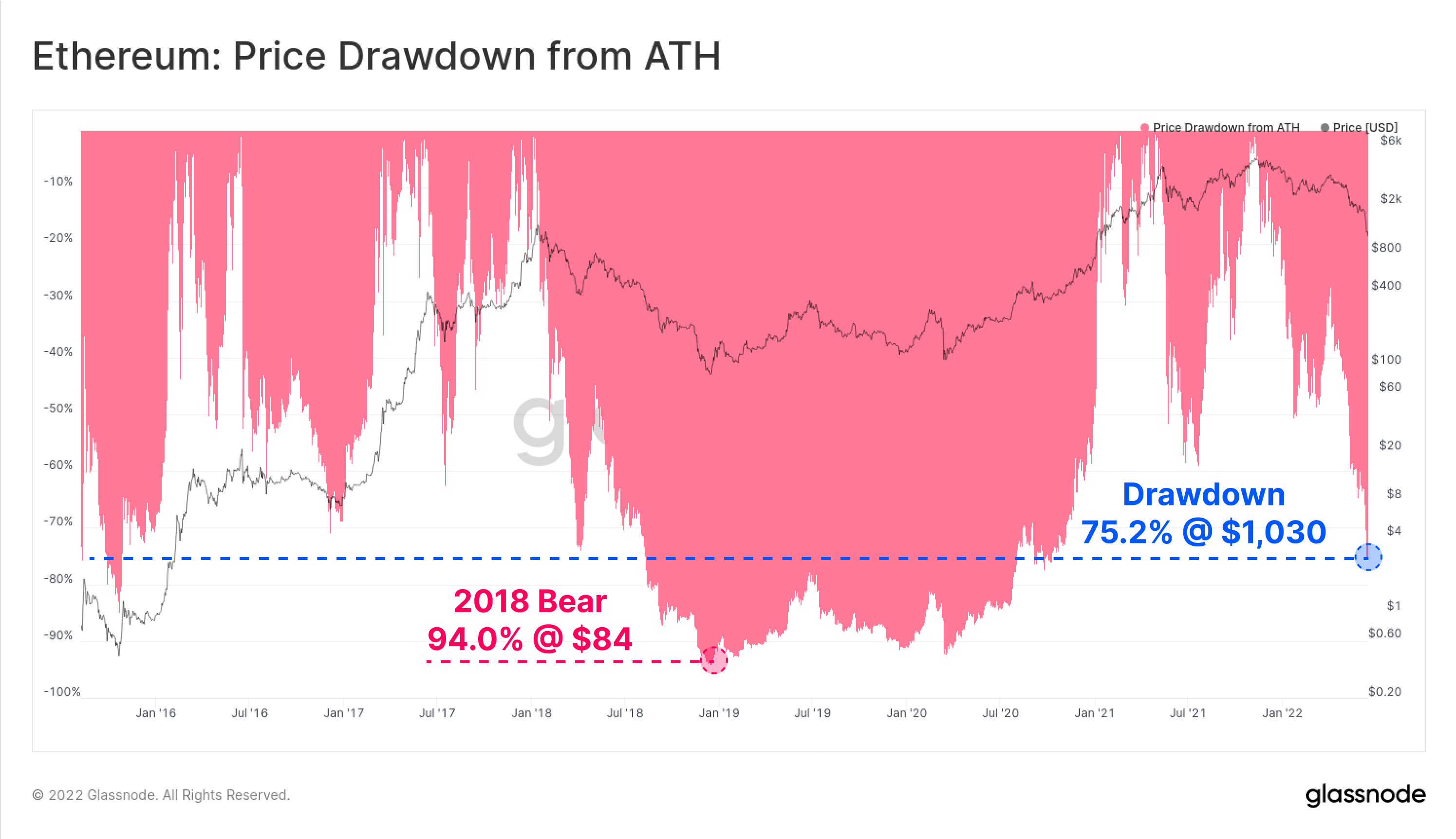

När den rådande björnmarknaden satte in har priset på den infödda Ethereum-tokenen ETH sjunkit till det lägsta på 1,030 75.2 $, och kommer med 4,808% rabatt på XNUMX XNUMX $ genom tidernas högsta. Som ett resultat av denna perfekta storm upplever hela Ethereums ekosystem för närvarande en historisk hävstångshändelse. I det här stycket kommer vi att utforska några av de tidiga varningssignalerna, omfattningen av minskningen av skuldsättningsgraden och den inverkan den har haft på ETH-investerarnas lönsamhet.

Detta stycke har också en associerad Live Dashboard tillgänglig här.

Minskande efterfrågan

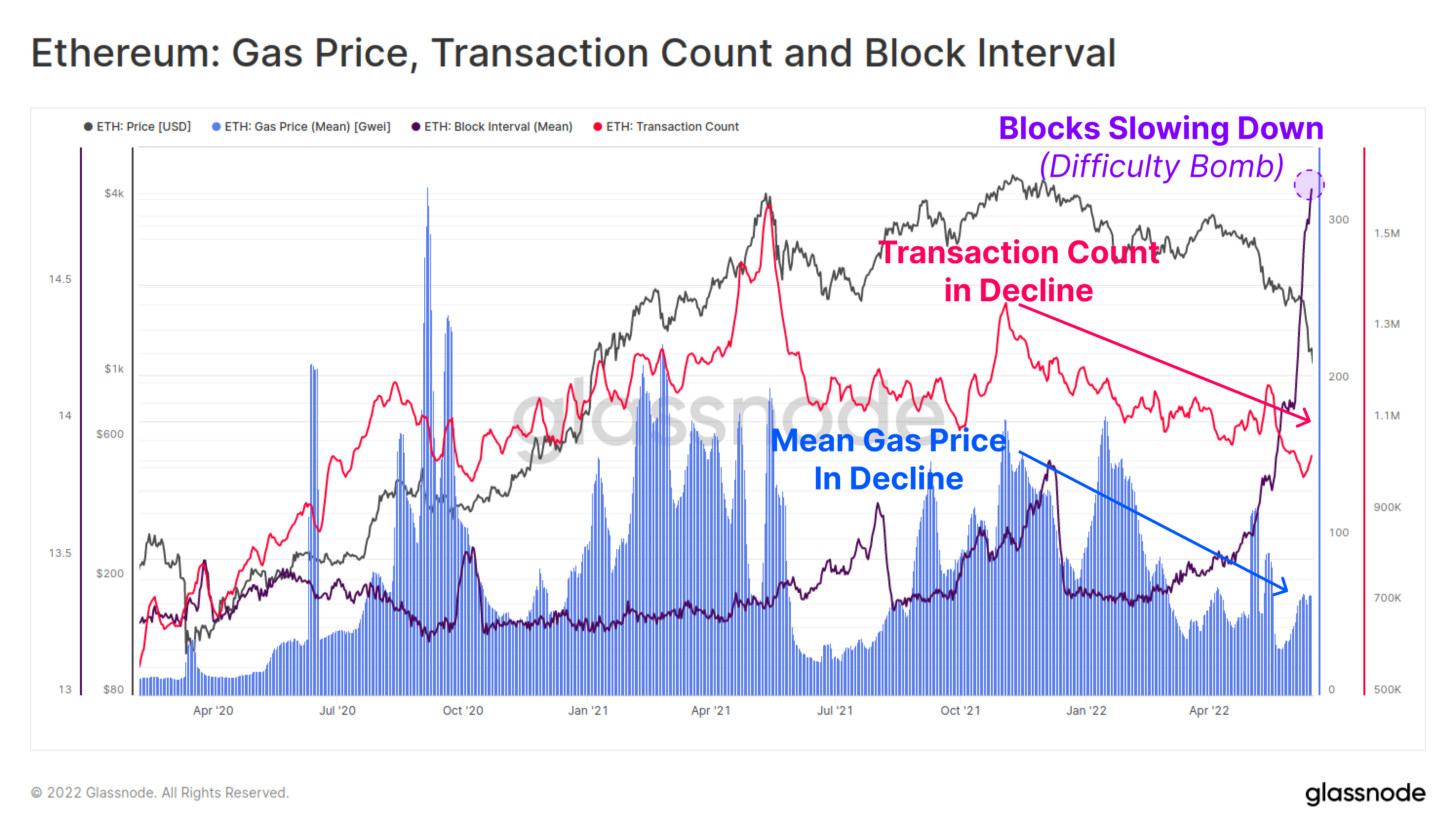

Det fanns något tidiga signaler om att en nedgång i Ethereum-användning och nätverksefterfrågan var på gång efter ATH i november. Både antalet dagliga transaktioner (rosa) och det genomsnittliga gaspriset som betalats (blått) har varit i en makronedgång på nästan 6 månader. Detta tyder på att den övergripande aktiviteten, efterfrågan och utnyttjandet av Ethereum-kedjan minskade.

Det genomsnittliga gaspriset har återhämtat sig något under de senaste veckorna, men detta är mer troligt ett resultat av överbelastning på grund av långsammare blockintervall (lila) när svårighetsbomben sätter in för den kommande sammanslagningen.

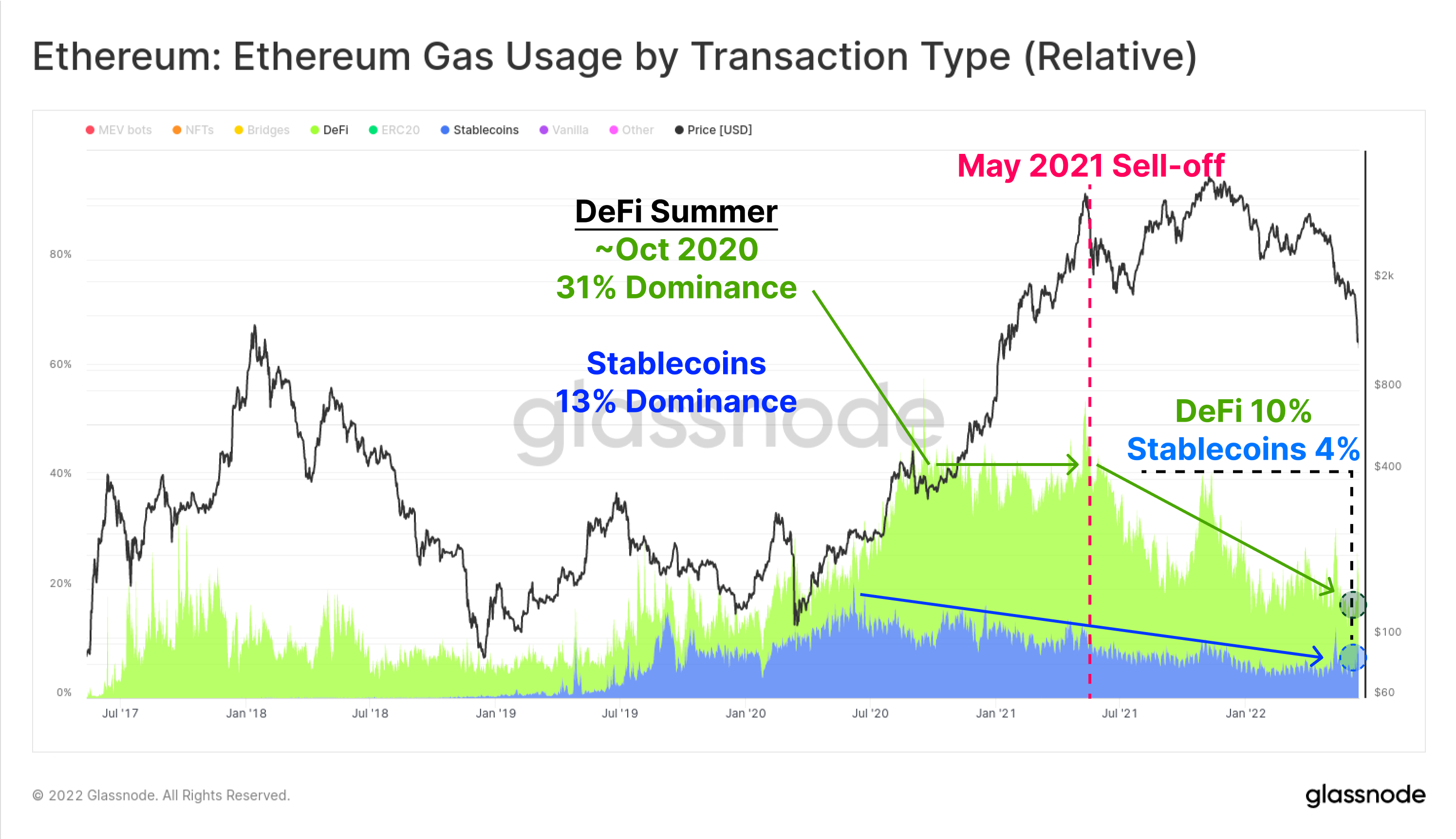

Diagrammet nedan visar dominans av gasanvändning för stablecoins (blå) och DeFi-applikationer (grön). Stablecoin-överföringar och DeFi-protokoll representerar nu 5.2% respektive 10.2% av nuvarande Ethereum-gasanvändning. Denna användningsdominans har stadigt minskat sedan marknadshöjden i maj 2021, där Stablecoins och DeFi tog 11.4 % respektive 33.4 % av gasanvändningen.

Detta beror delvis på en utträngning av NFT-boomen under andra halvan av 2021, men det tyder också på en vikande efterfrågeprofil.

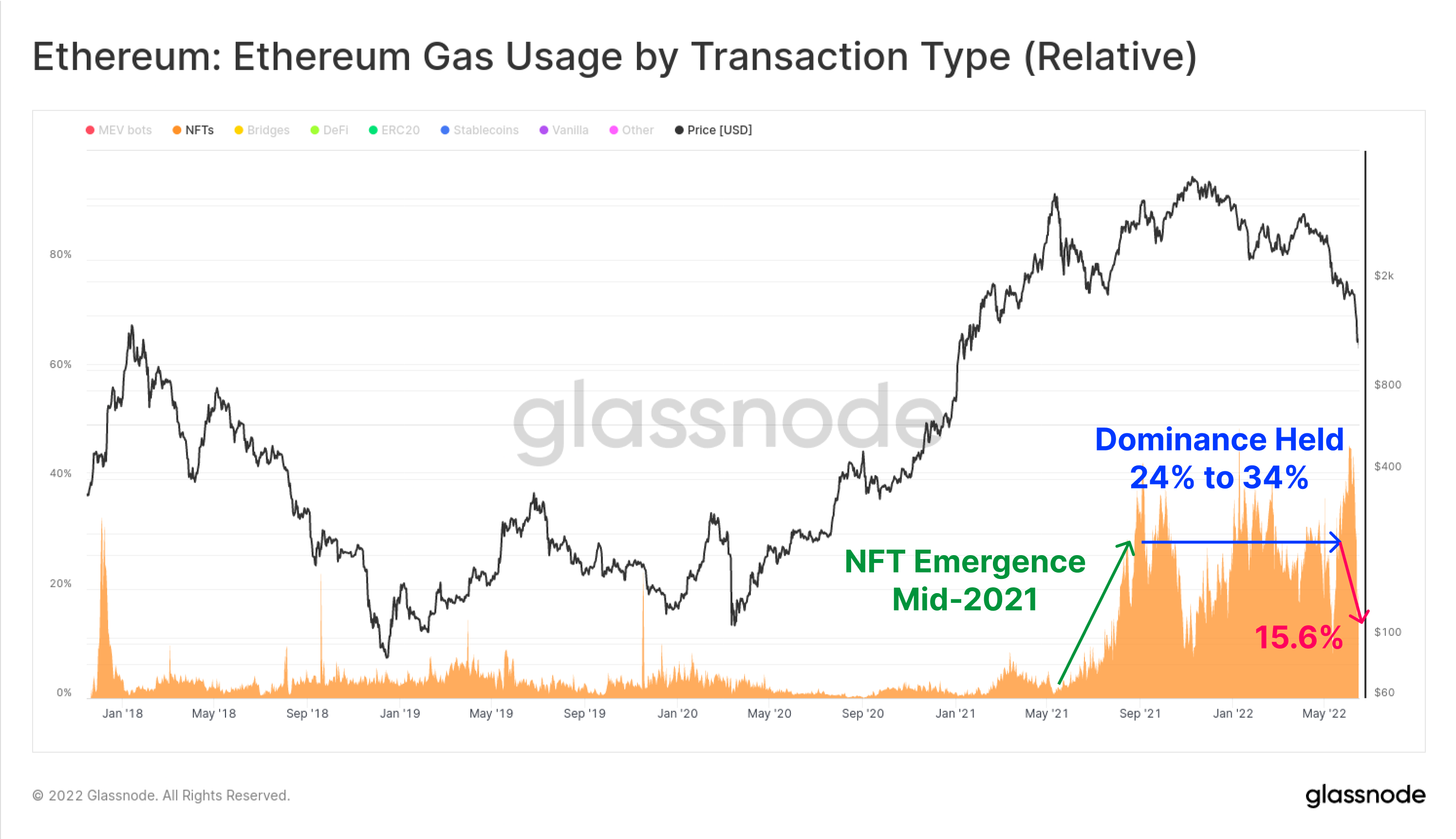

Över hela NFT-sektorn nådde den relativa andelen gas som spenderades på NFT-transaktioner en topp under andra halvåret 2021, men har sedan dess minskat från det högsta på 46.0 % som fastställdes i början av juni 2022, till bara 19.6 % idag. NFT-transaktioner utvecklades till en blomstrande handel under 2021-22, och upprätthöll uppemot 20 % av all gasanvändning under denna tid.

Det är möjligt att den senaste tidens topp och sedan nedgången i NFT-gasanvändning tyder på ett makroskifte mot en allt mer negativ investerares reaktion på marknadens volatilitet.

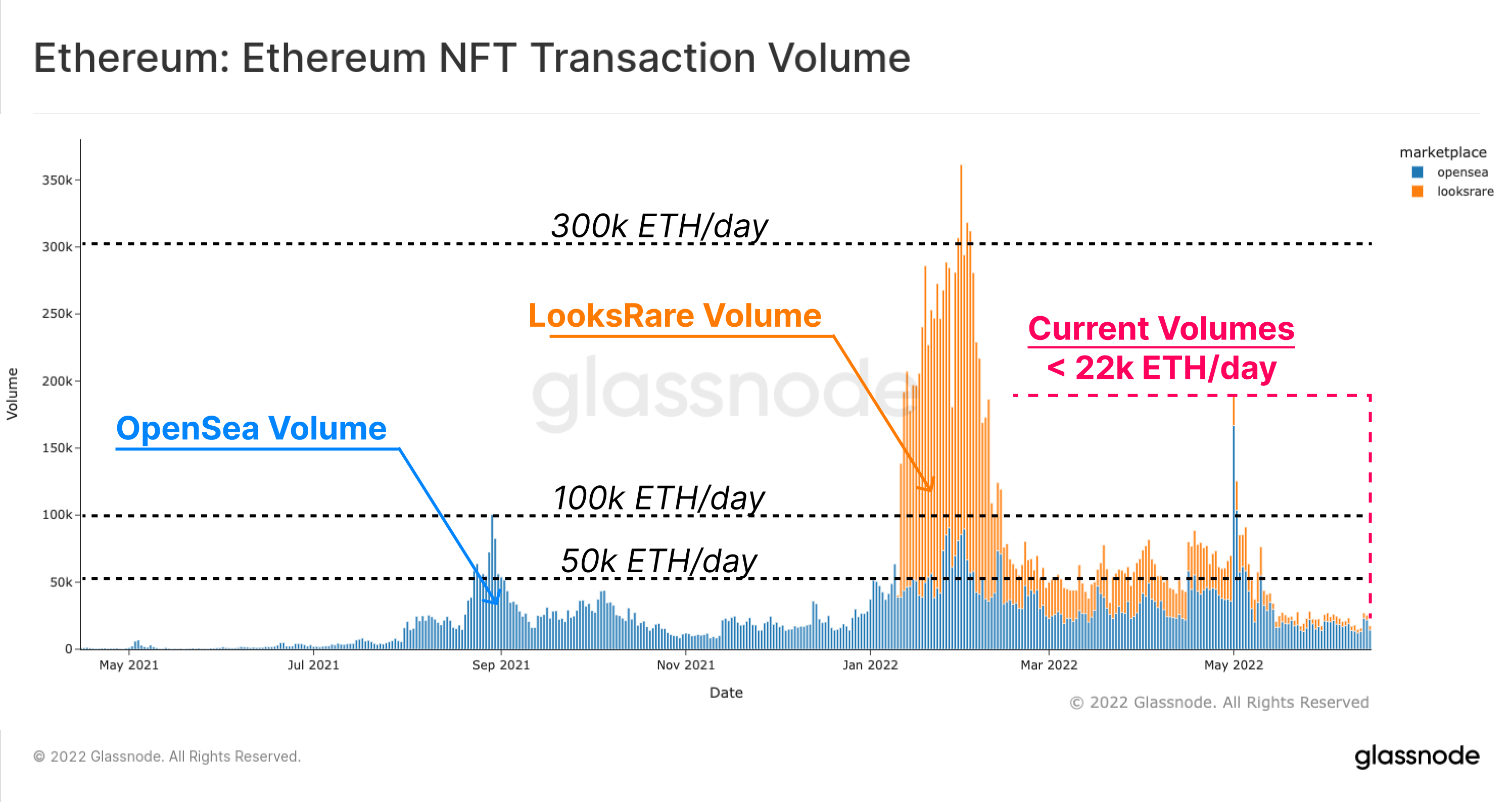

En liknande observation kan göras med avseende på NFT-handelsvolymer. Diagrammet nedan visar ETH-denominerade handelsvolymer för OpenSea (blå) och LooksRare (orange), som höll dagliga handelsvolymer mellan 50 100 ETH och 2022 22 ETH per dag under stora delar av 24.2. Handelsvolymerna sjönk dock brant efter maj i år, håller för närvarande strax över 1,100 XNUMX ETH/dag (ungefär XNUMX miljoner USD/dag @ XNUMX XNUMX USD ETH).

Över många aspekter av Ethereums ekosystem har efterfrågeprofilen avtagit, med allmän applikationsanvändning minskat, och nätverksöverbelastning har minskat efter ATH november 2021, och en avkylning av NFT-marknaderna har blivit uppenbar de senaste veckorna.

Förstora varva ner

En av de mer populära måtten inom DeFi-ekosystemet är konceptet Total Value Locked (TVL), som försöker spåra USD, eller ETH-denominerade värden för tokens som deponeras i en mängd olika DeFi-protokoll. Dessa inkluderar penningmarknader, utlåningsprotokoll, decentraliserade utbyteslikviditetspooler och många fler.

En populär användning av DeFi-protokoll är att få hävstång, ofta genom att låna USD-baserade stablecoins mot kryptosäkerhet. I många fall handlas denna hävstångseffekt sedan och/eller omdeponeras i DeFi-protokoll, vilket skapar en form av omhypotekering på kedjan.

Med kapital som alltmer tar risk-off-positionering, har TVL i DeFi-protokoll sett en dramatisk avveckling. Detta är ett resultat av två primära mekanismer:

- Hävstångs- och rekursiva upplåningspositioner som ackumulerats av marknaden under tjurens stängning, antingen genom diskretion eller via likvidationer.

- Värdet på kryptosäkerheter som faller när tokens låst i DeFi-protokoll prissätts lägre, ofta som ett resultat av säljsidan genererad av punkt 1 ovan.

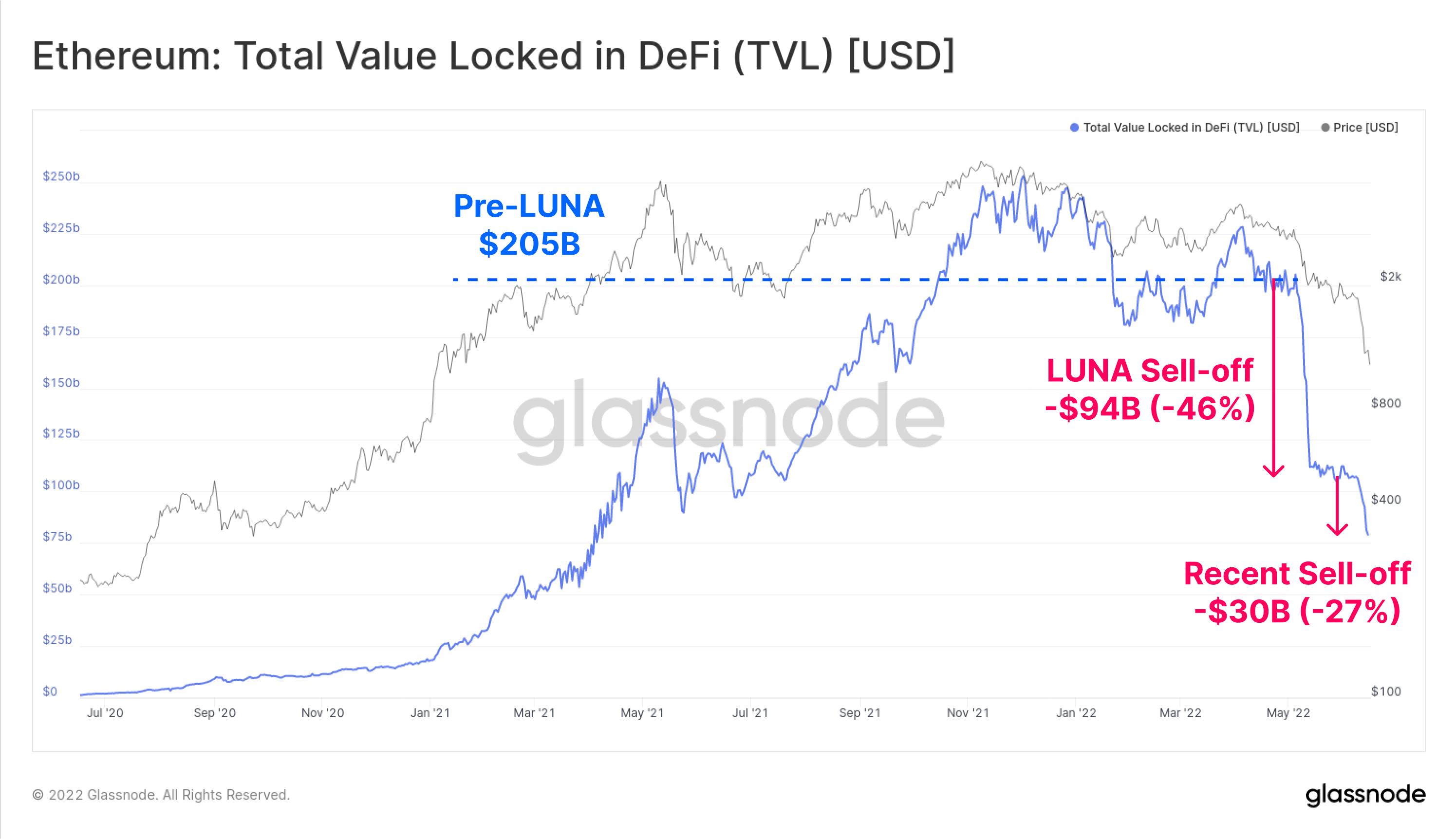

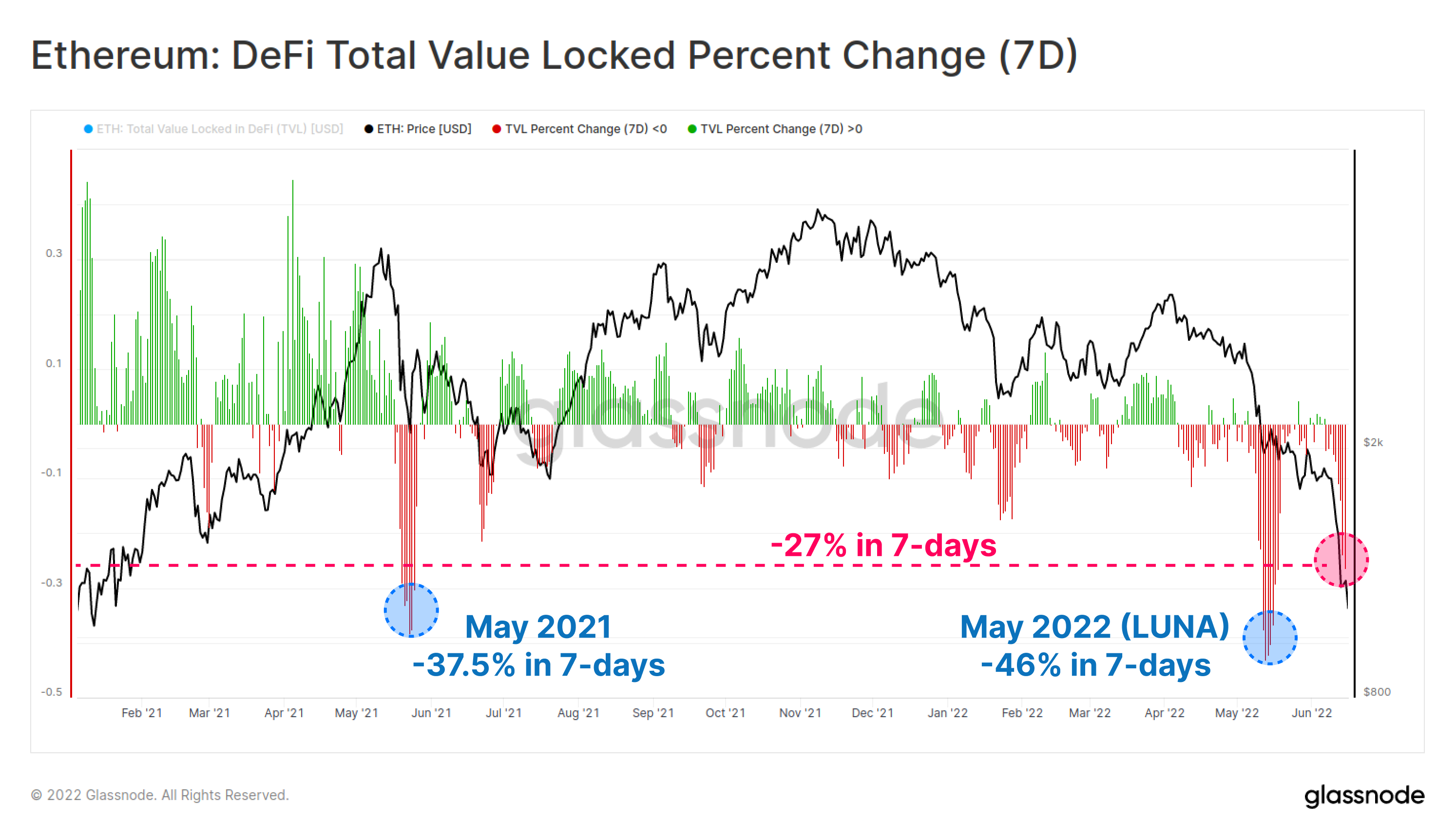

TVL på Ethereum har minskat med $124 miljarder (60%) under de senaste sex veckorna, vilket driver den totala TVL ner till $81 miljarder. Under maj och juni har denna avkoppling skett i två omgångar, först till ett värde av -94 miljarder USD under kollapsen av LUNA-projektet, och sedan ytterligare -30 miljarder USD i mitten av juni.

På en 7-dagarsbasis framstår båda dessa senaste TVL-utspolningar som några av de mest betydande under de senaste 18 månaderna. Den senaste försäljningen har lett till en TVL-nedgång på -27% i TVL på en vecka.

Det finns bara två händelser i större skala att minska skuldsättningen med detta mått; den första var -46.0 % associerad med den senaste LUNA-kollapsen och -37.5 % under försäljningen från det dåvarande ATH-setet i maj 2021.

The Stablecoin Flipping

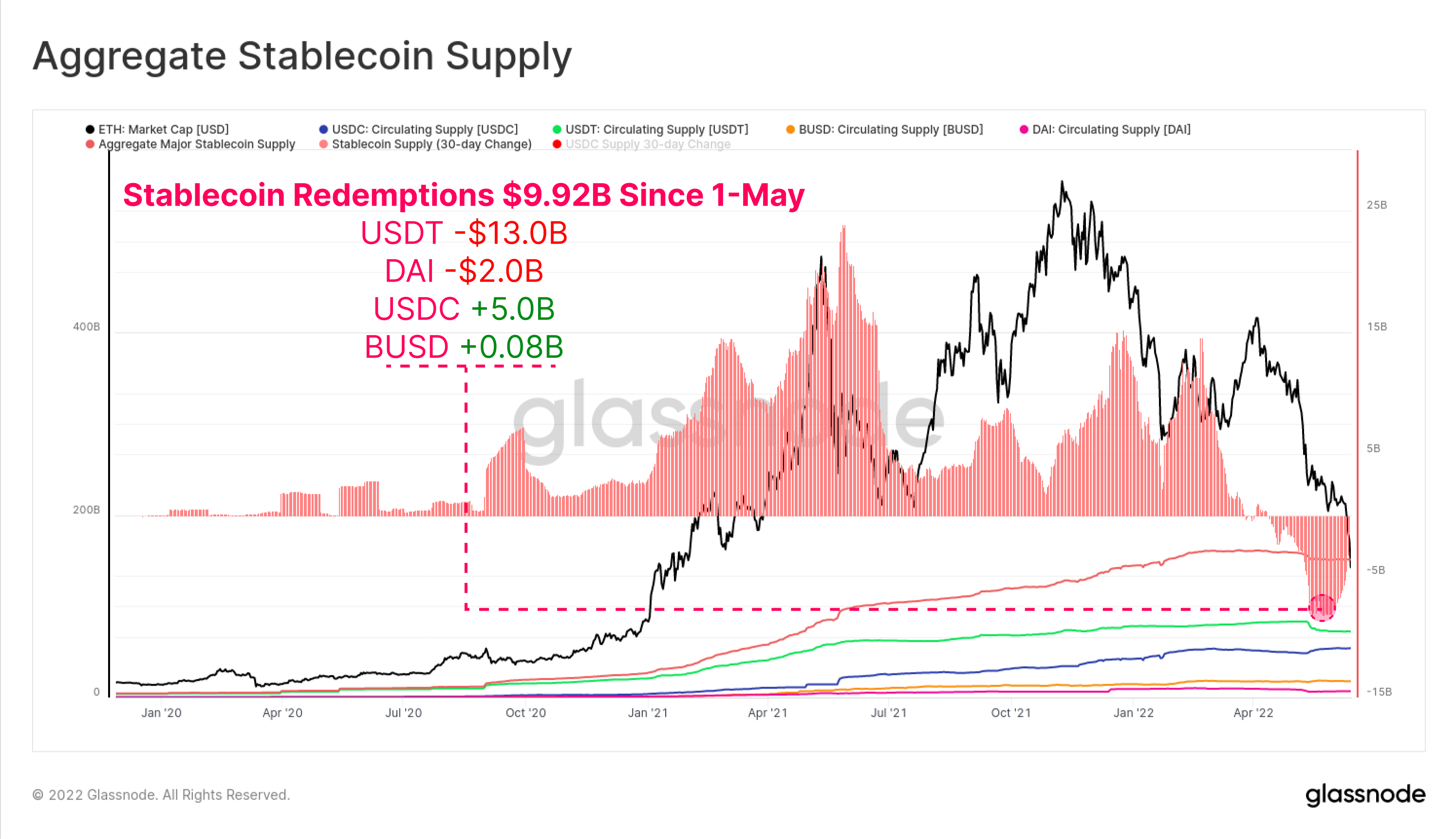

Sedan början av maj har totala inlösen av stablecoin uppgått till 9.92 miljarder USD i totalt kapitalutflöde från marknaden. USDT har sett de största inlösen på -13.0 miljarder dollar, följt av DAI med -2.0 miljarder dollar, då investerare stänger ut hävstång (eller likvideras) som erhållits via MakerDAO-valv.

Intressant nog har utbudet av USDC ökat med $5.0 miljarder sedan 1-maj, vilket signalerar en möjlig förändring av marknadspreferensen bort från USDT och mot USDC som det gynnade stabila myntet.

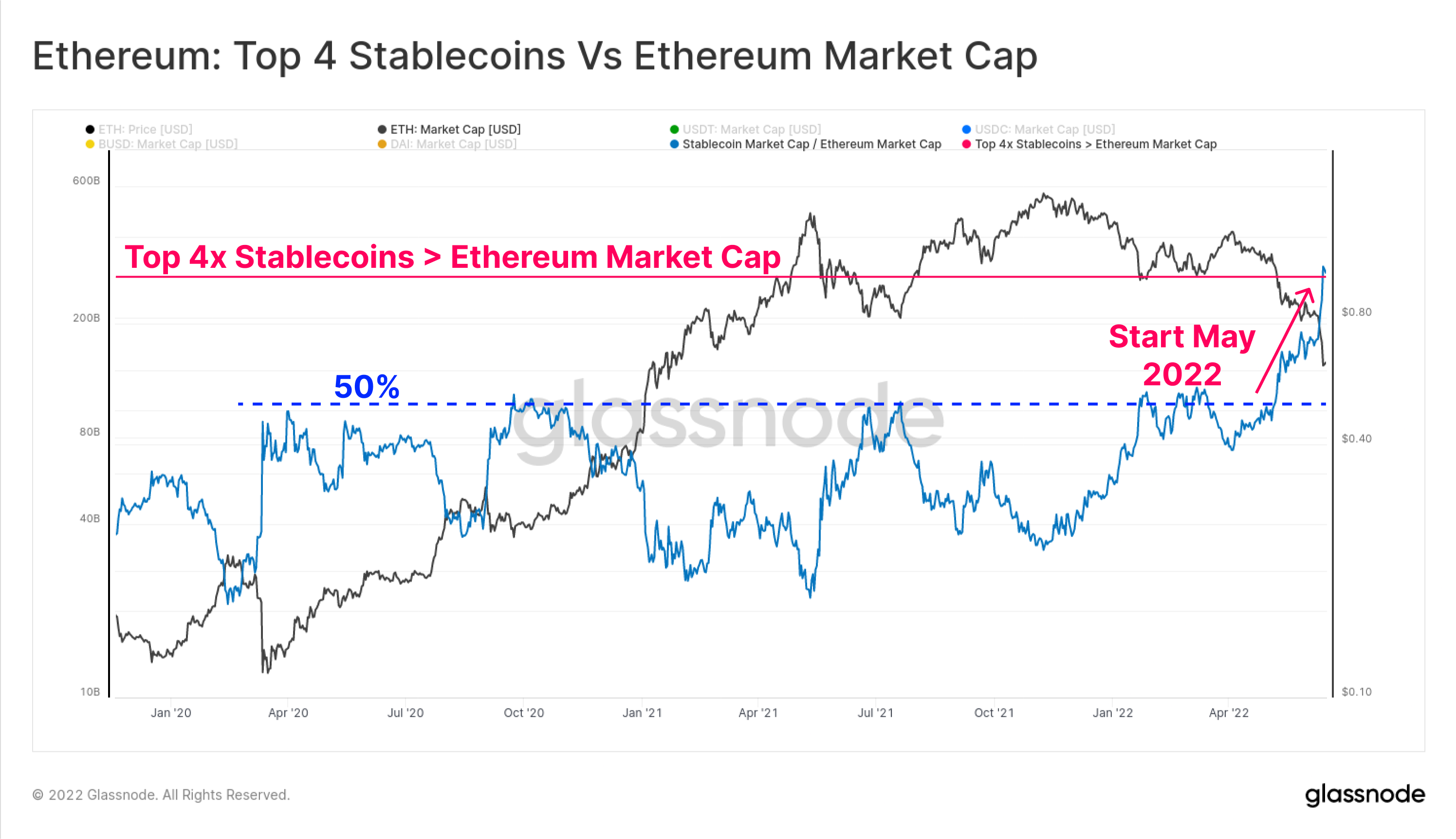

Den sammanlagda kapitaliseringen av de fyra bästa stabila mynten (USDT, USDC, BUSD och DAI) har nu också passerat Ethereums börsvärde med 4 miljarder USD. Det sammanlagda topp 3.0 stablecoin-taket hade tidigare toppat med 4 % av Ethereums börsvärde vid flera tillfällen under 50-2020, men har sett ett dramatiskt höjt sänke i maj och juni i år.

Detta är första gången en sådan händelse inträffar, och evenemanget sätter tre observationer om strukturen för digitala tillgångar i perspektiv:

- Den dramatiska ökningen av USD stablecoins som beräkningsenhet och kurstillgång.

- Hur stark efterfrågan på dollarlikviditet har varit de senaste åren. Vi noterar att stablecoins nu står för tre av de sex bästa digitala tillgångarna efter börsvärde.

- Den stora omfattningen av deprecieringen av Ethereums ekosystemvärdering under loppet av 2022.

Observera att inte alla stablecoins finns på Ethereum, och en mindre delmängd är lånat kapital från DeFi-protokoll. Icke desto mindre belyser denna händelse varför den nuvarande skuldneddragningen äger rum, eftersom skillnaden mellan värdet på kryptosäkerheter och beräkningsenheten för marginalskuld (USD stablecoins) ökar.

Senaste Ethereum Research: A Short History of the Etherverse

Vår senaste forskningsartikel utforskar Etherverse ur perspektivet av marknadsandelen som fångas av olika användningsfall i relation till on-chain-transaktioner och gasförbrukning.

Ett nätverk under vattnet

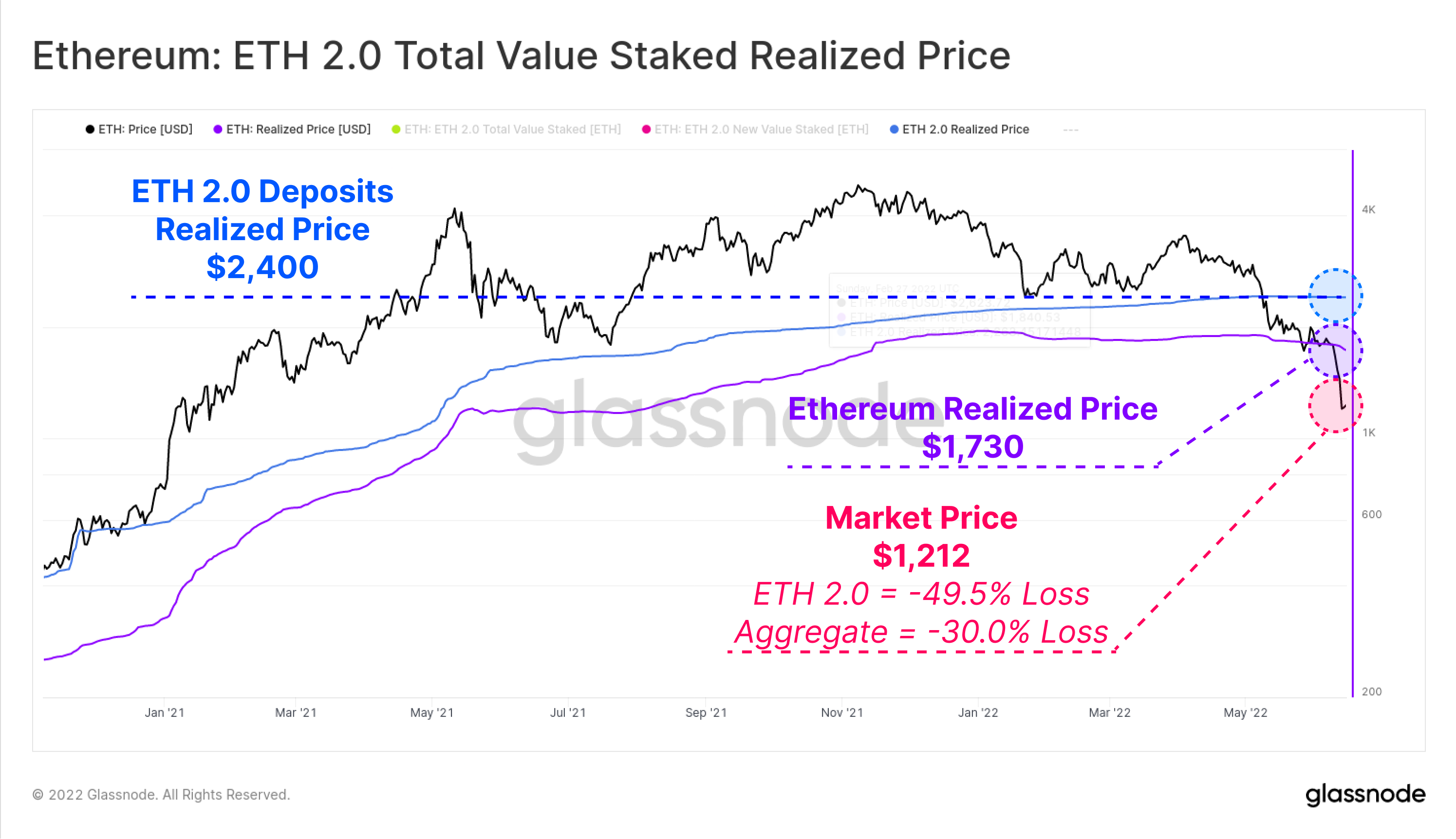

Ett av de mest kraftfulla verktygen inom kedjeanalys är förmågan att beräkna det realiserade priset för sektorer på marknaden. Detta möjliggör uppskattning av en kostnadsbas för dessa kohorter genom att värdera varje mynt vid den tidpunkt då det senast flyttades mellan plånböcker.

Med ETH-spotpriset som nu handlas på 1,212 1,730 $, är den sammanlagda marknaden nu långt under det realiserade priset på 30.0 XNUMX $. Detta innebär att marknaden har en genomsnittlig orealiserad förlust på -XNUMX %.

Om vi ser specifikt mot ETH 2.0-insättare, kan vi direkt mäta värdet på ETH-tokensen vid den tidpunkt då de deponerades eftersom de inte kan lösas in. På grundval av detta har ETH 2.0-insättare en mycket högre realiserad priskostnadsbasis på 2,400 49.5 USD och bär därför en genomsnittlig orealiserad förlust på -XNUMX %.

Det är värt att notera att en del av dessa insättningar kommer att förknippas med likvida insättningsderivat såsom Lidos stETH, vilket gör det möjligt för enskilda investerare att sälja tillgången utan att påverka det realiserade priset på de ursprungliga insättningarna.

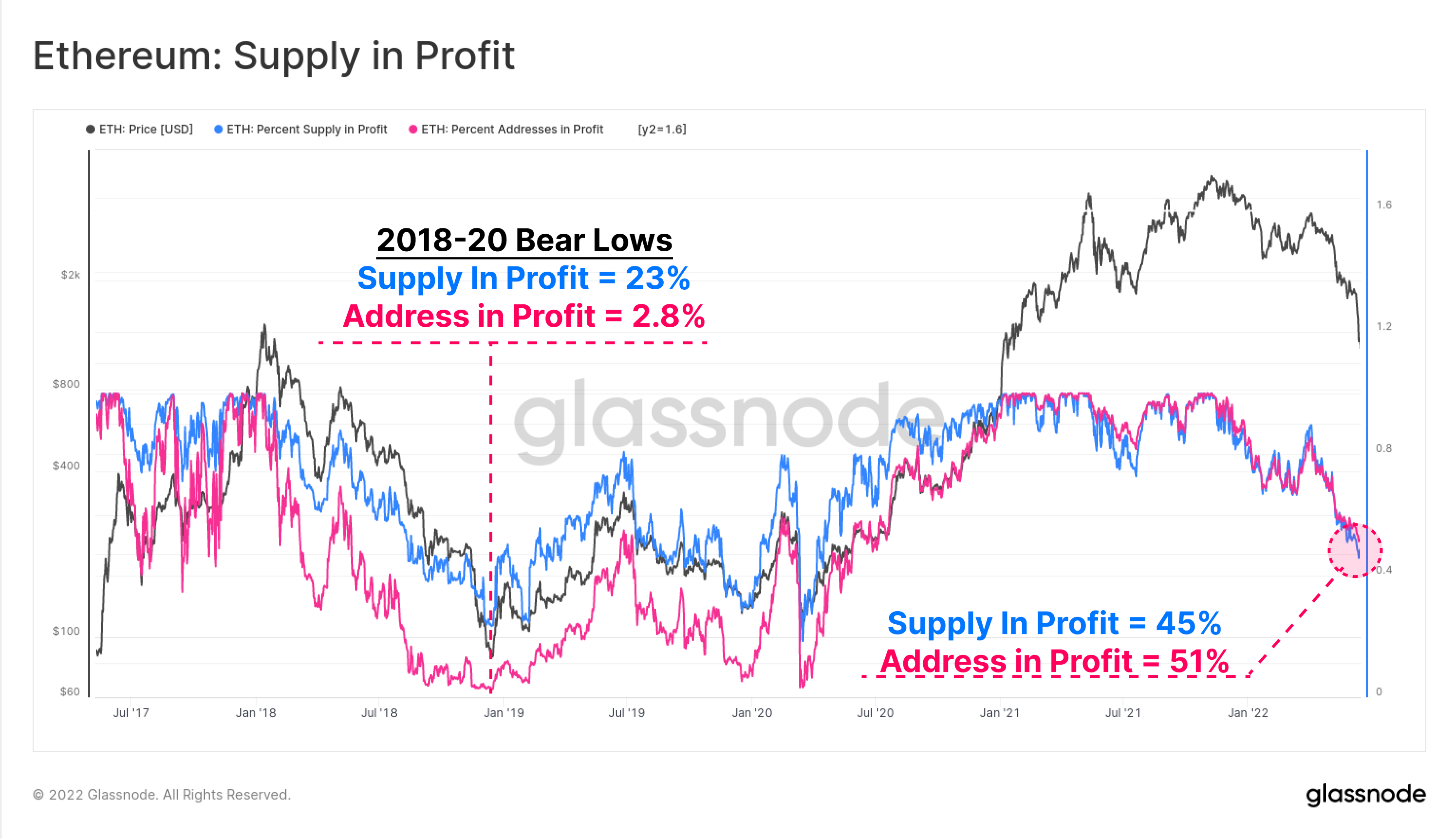

Procentandelen av utbud (blå) och adresser (rosa) i vinst är två högnivåmätningar på kedjan för att mäta den nuvarande finansiella smärtan på Ethereum-marknaden mot tidigare cykler. Nätverkets lönsamhet har nu nått de lägsta nivåerna sedan juni 2020, när marknaden höll på att återhämta sig från covid-kraschen.

Lönsamhet för leverans och adress tyder båda på att ungefär hälften av Ethereum-innehavarna är under vattnet på sina innehav. Notera att 2018, 2019 och 2020 års låga marknader nådde så dålig lönsamhet som 23 % av utbudet och bara 2.8 % av adresserna gick med vinst. Detta målar kanske en något svår väg framåt om liknande nivåer skulle nås denna cykel.

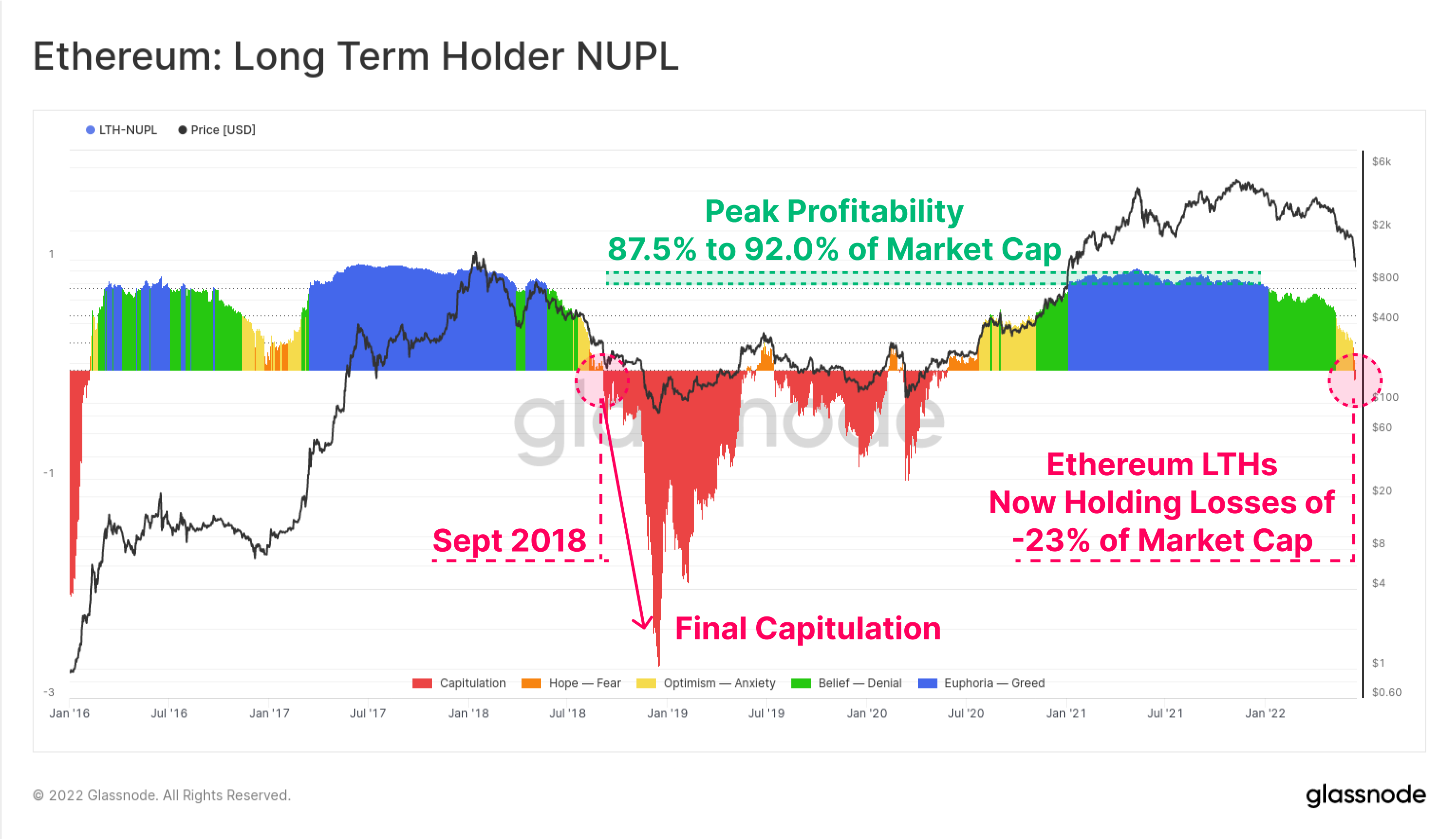

Vi kan också undersöka den sammanlagda orealiserade vinsten och förlusten för långtidsinnehavare av Ethereum, som är de som har hållit sina mynt i ~5 månader, och som har minst sannolikhet att spendera på statistisk basis.

Långsiktig innehavares netto orealiserad vinst/förlust (LTH-NUPL) visar att den nuvarande lönsamheten för denna kohort har minskat förbi break-even, för att nu hålla orealiserade förluster lika med 23 % av börsvärdet. Detta innebär att även de starkaste och längsta ETH-investerarna nu är under vattnet på sina positioner i genomsnitt. Det sista fallet av detta var september 2018, som föregick en ännu djupare kapitulation, då priserna sjönk med 64 % från 230 USD till 84 USD.

Inlåsning av förluster

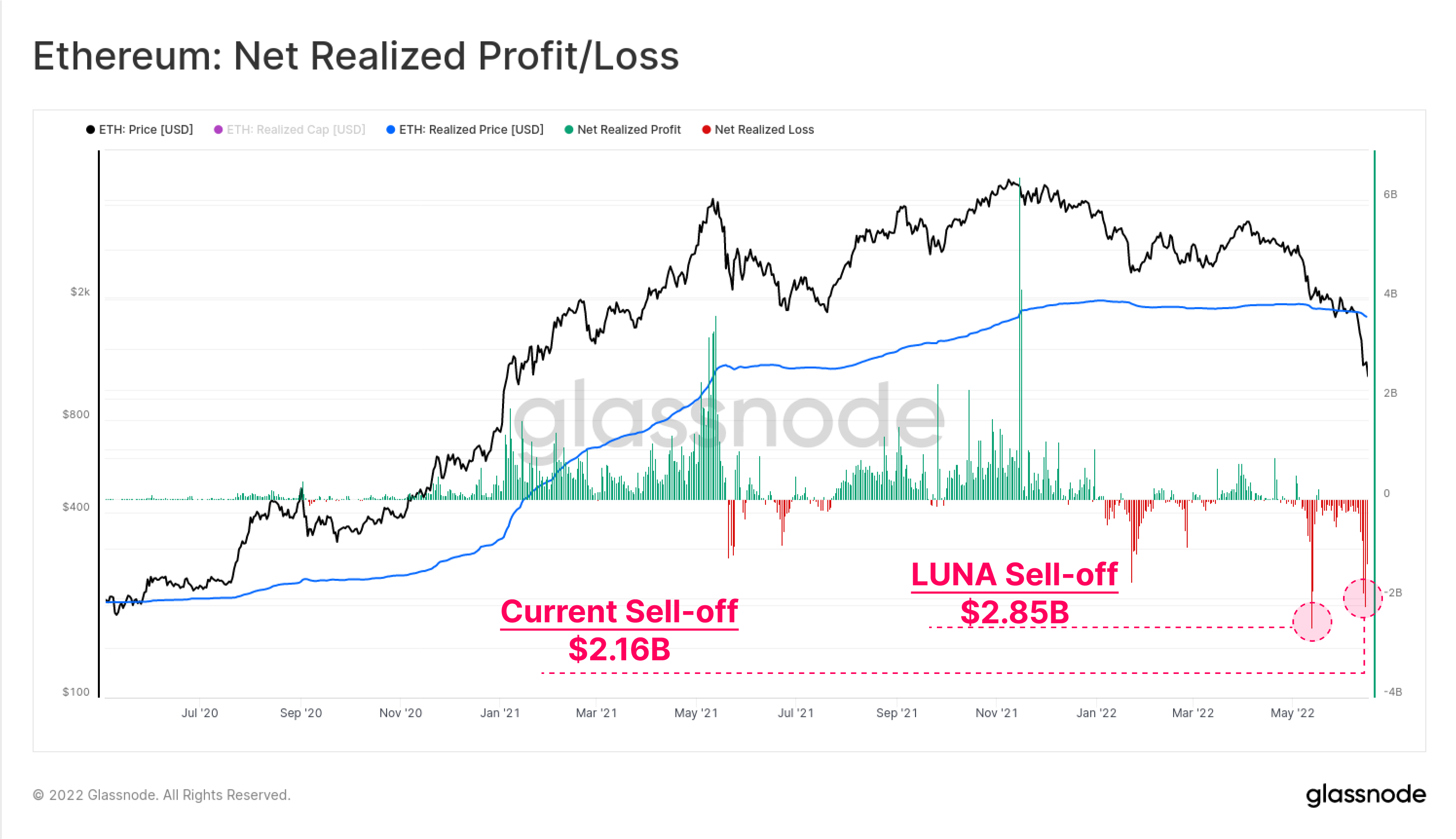

Med Ethereum-innehavarbasen som har sådana betydande orealiserade förluster, kan vi sedan vända oss till utgiftsbeteendet för att observera storleken på vinsten eller förlusten som låses in av de faktiska utgifterna.

Den LUNA-motiverade försäljningen i början av maj är fortfarande den högsta någonsin av nettoförlust för Etheruem-investerare, med 2.85 miljarder USD i kapitalutflöden på en dag. Den nuvarande nedbringningen av skuldsättningen kommer nära tvåa och hamnar på $2.16 miljarder i förluster den 14 juni.

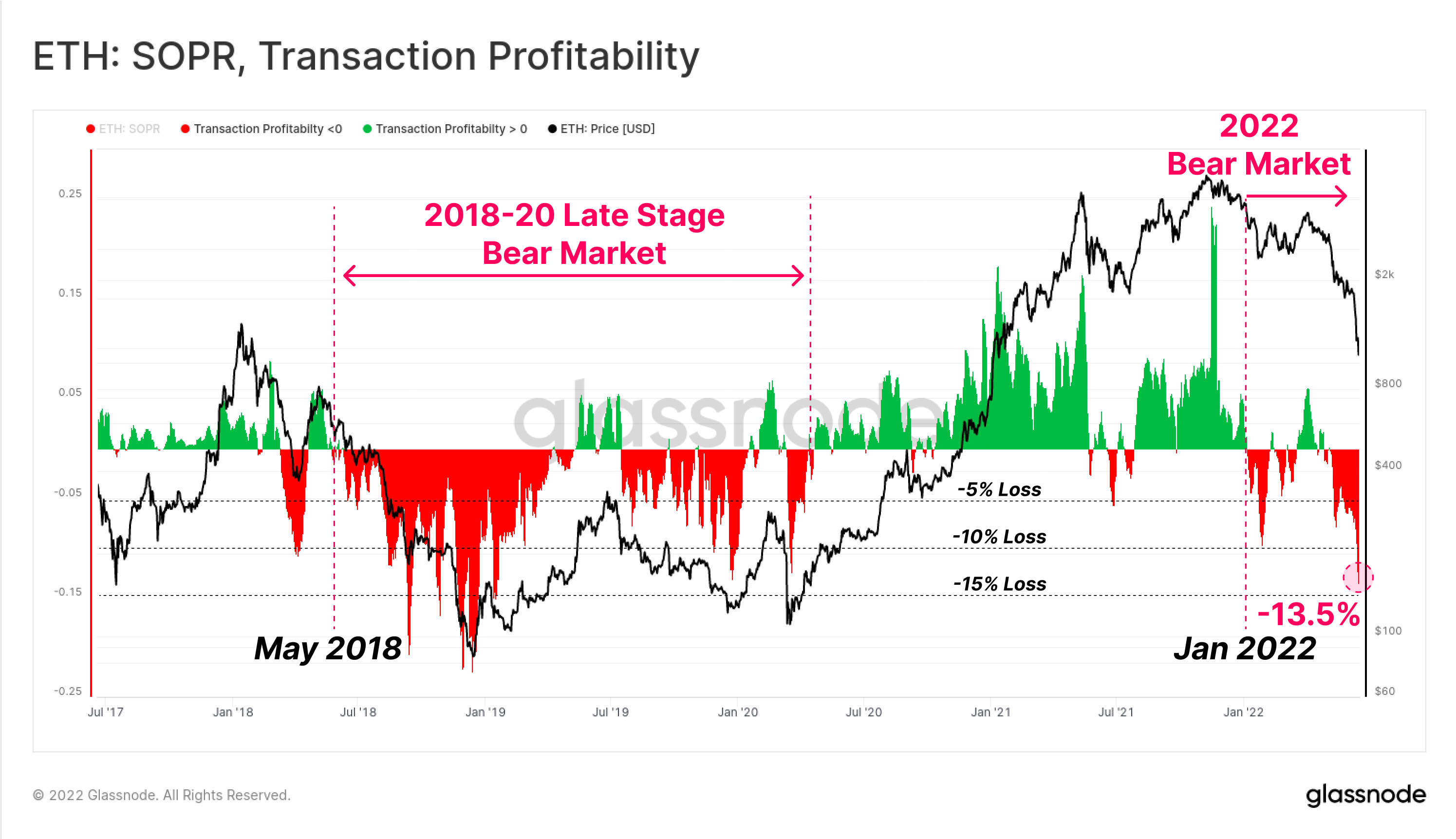

Slutligen kan vi titta på det relativa Ethereum on-chain Transactional Profitability Metric (SOPR), och titta på regimer där vinst eller förlust realiseras av den aggregerade marknaden.

Detta bekräftar också att Ethereum-marknaden sannolikt bekräftade övergången till björnmarknaden i januari 2022 när relativa förluster började dominera utgiftsbeteendet. Liknande beteende kan ses i maj 2018 som föregick en djup björnmarknad som tog nästan två år att återhämta sig från, och kulminerade med försäljningen i mars 2.

Nuvarande transaktionslönsamhet indikerar att den genomsnittliga ETH-transaktionen låser en förlust på -13.5 % i genomsnitt. Även om detta är betydande, och i en skala som sammanfaller med tidigare Ethereums björnmarknader, är detta fortfarande lågt i förhållande till -20% till -22% förluster som realiserades vid kapitulationens låga nivåer under 2018 års björncykel.

Sammanfattning och slutsatser

Tjurmarknaden 2020-21 för digitala tillgångar såg en betydande volym av innovation och nya produkter lanserade över DeFi-området, med Ethereum som fortsätter att leda som den dominerande basplattformen. Men tillsammans med innovation och adoption kom en ackumulering av hävstång, marginalskuld och överdriven spekulation.

Med marknadsvärderingar som kollapsar fram till 2022, har värdet av kryptosäkerheter minskat dramatiskt, vilket skapar en ohållbar skillnad i förhållande till lånat USD stablecoin-kapital. Resultatet har varit en historiskt stor skuldminskning av DeFi-utrymmet, med Total Value Locked som sjunkit med -124 miljarder USD på bara sex veckor (60%).

Ethereum-innehavarbasen är nu stadigt under vattnet, med stora orealiserade förluster på HODLed mynt, och historiskt stora förluster har låsts in under de senaste veckorna. Detta signalerar att det finns en hög grad av finansiell smärta i investerarbasen, och även om den är fruktansvärd, har den fortfarande inte nått de extrema lägsta nivåerna av lönsamhet och prisnedgång som sågs under 2018 års björncykel.

Sammantaget är den nedbringande händelsen som pågår observerbart smärtsam och liknar en form av mini-finansiell kris. Men med denna smärta kommer möjligheten att spola ut överdriven hävstångseffekt och möjliggöra en hälsosammare återuppbyggnad på andra sidan.

Ny produktlansering: Handledningsinstrumentpaneler

Vi är glada över att kunna släppa fyra nya förinställda instrumentpaneler, videoguider och skrivna anteckningar som är utformade för att hjälpa Glassnode-användare att utforska och förbättra sina färdigheter i on-chain-koncept, med början i Bitcoin.

- Handledning 1 – Navigera på marknadens toppar och botten

- Handledning 2 – Introduktion till aktivitet i kedjan

- Handledning 3 – Grunderna i Bitcoin Mining

- Handledning 4 – Introduktion till Supply Dynamics

- Följ oss och nå ut Twitter

- Gå med i vår Telegram kanalisera

- Besök Glassnode Forum för långa diskussioner och analyser.

- Mer information om kedjan och aktivitetsdiagram finns på Glassnode Studio

- För automatiserade varningar om kärnmätvärden och aktivitet på börser, besök vår Glassnode varnar Twitter