Bitcoin-marknaden arbetar hårt för att hålla nedgången i det nuvarande handelsområdet som fastställts sedan försäljningen i mitten av maj. Marknaden handlades ner till ett nytt lokalt lågt värde på 28,993 35,487 dollar tidigt på veckan innan det återhämtade sig för att sätta en toppdag på XNUMX XNUMX dollar.

Eftersom gruv hash-kraft fortsätter att släppa av nätverket under den största migrationen av gruvhårdvara i historien, verkar Bitcoin-innehavare på det hela taget ha kapitulerat vid lägsta nivåer igen. Marknaden realiserade de största absoluta förlusterna i historien och vi utforskar tvärsnittet av den marknad som drabbats mest.

Den här veckan utvärderar vi också den övergripande efterfrågedynamiken relaterad till institutioner som Grayscales GBTC, olika ETF-produkter och myntbalansen på Coinbase.

Kapituleringsomgång 2

Efter att ha slagit nya rekord för absoluta förluster i dollar i maj kapitulerade marknaden ännu en gång denna vecka och realiserade en ny ATH på 3.45 miljarder dollar i förluster. Förluster realiseras via kedjan när ett mynt som senast flyttades (UTXO skapat) till högre priser spenderas igen till lägre priser (UTXO förstört), förutsatt att det såldes för en förlust. Observera att när Bitcoin-marknaden ökar i värdering är större absoluta dollarvärden för vinst och förlust möjliga.

Vad detta betyder är att en mycket stor mängd mynt som var under vattnet spenderades denna vecka. Observera att nästan alla långsiktiga innehavare har vinst och att deras utgifter faktiskt uppvägs till cirka 383 MUSD i nettoförluster (den totala realiserade förlusten var 3.833 2.44 MUSD!). För närvarande innehas endast XNUMX% av det cirkulerande utbudet av LTH med en orealiserad förlust.

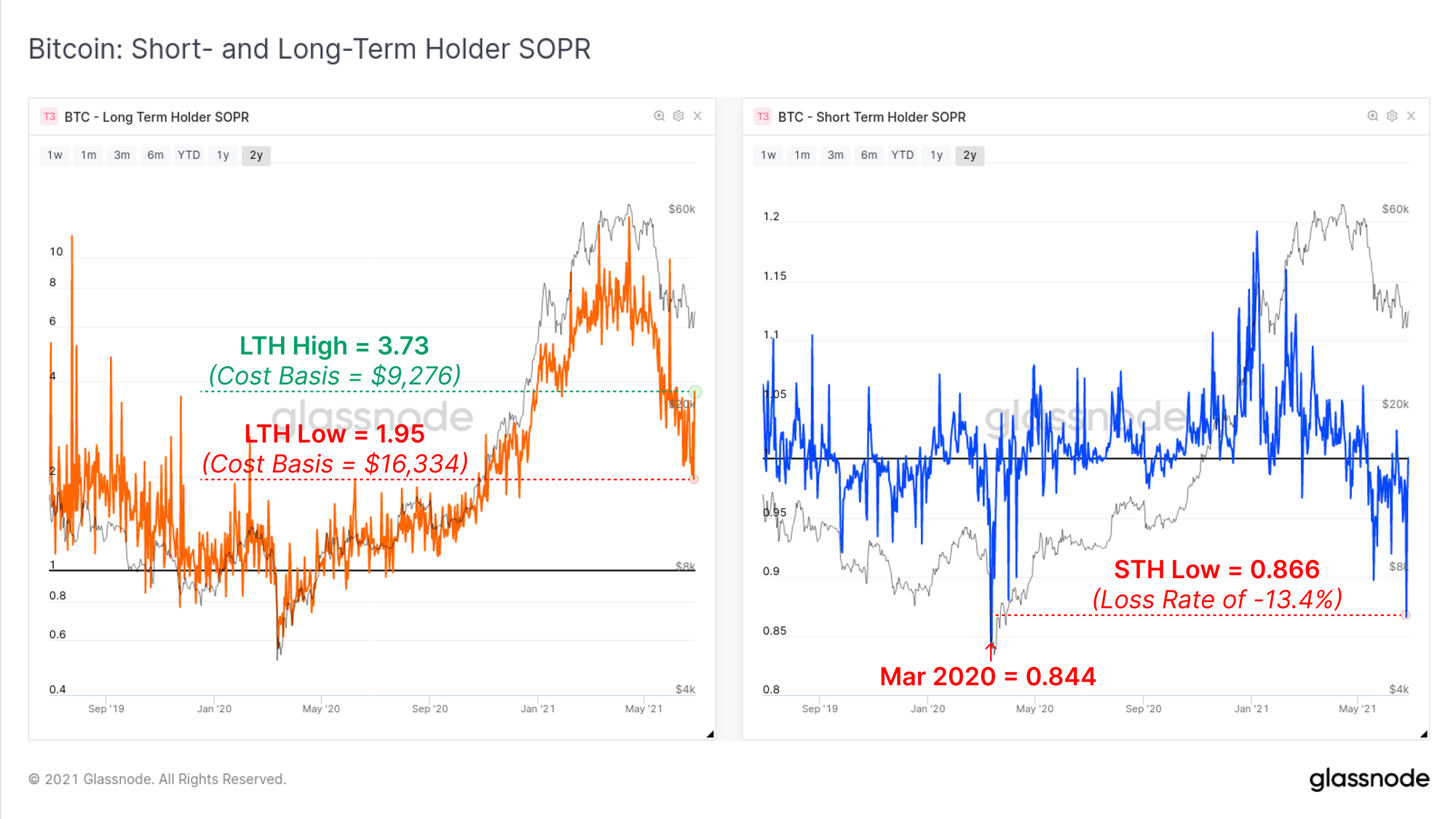

På en mer relativ basis kan vi titta på SOPR (Spent Output Profit Ratio) för att observera hur denna andra kapitulation jämförs relativt. Vi tittar på SOPR-mätvärden för två kohorter, lång- och kortsiktiga innehavare. Dessa två mätvärden har samma beräkning, men behöver lite olika tolkningar:

- Långtidshållare SOPR (vänster, orange) kan ses som den vinstmultipel som realiseras eftersom LTH i allmänhet är väl i greenen. Ett LTH-SOPR-värde på 1.95 betyder totalt sett långsiktiga innehavare realiserade vinster på 195% (en genomsnittlig kostnadsbasis runt $ 16.3 XNUMX i löpande priser).

- Kortvarig hållare SOPR (höger, blå) goscillerar eneralt runt värdet 1.0 till följd av att mynt som nyligen flyttats återanvänds under marknadsvolatiliteten. Att falla till värden långt under 1.0 (och upprätthålla det) indikerar att betydande förluster realiseras av denna kohort.

Denna veckas nedåtgående prisåtgärd verkar ha skapat en panik i både LTH och STH, vilket framgår av volatiliteten i LTH-SOPR och djup kapitulation i STH-SOPR. STH har endast förverkat något mindre än i kapituleringshändelsen i mars 2020. LTH var villiga att spendera mynt med en genomsnittlig kostnadsbas som fluktuerade mellan $ 9.2 och $ 16.3 XNUMX denna vecka, vilket tyder på en hög grad av osäkerhet.

Trots vissa bevis fortsatte LTHs som spenderade mynt panikförsäljning, nästan alla 'livslängd' baserade mätvärden som spårar myntåldern fortsätter att bryta ner mot nivåer före bullen. Ett sätt att tolka informationen ovan är:

- Vissa LTHs använde sina mynt under marknadsvolatilitet, troligen i panik baserat på kostnadsbasis.

- De flesta LTH använde inte sina mynt och därmed förblir medelåldern för mynt som var på väg mycket ung (trots att marknaden realiserade 3.45 miljarder dollar i nettoförluster).

- Säljtrycket är till stor del STH som nästan helt håller mynt med en orealiserad förlust. 23.5% av all cirkulationsförsörjning ägs av STH och undervatten, jämfört med 3.4% som har vinst.

Miner sälja tryck

Eftersom den största migrationen i Bitcoins hashkraft i historien äger rum, har marknaden spekulerat i hur stor mängd miner som säljer press som kan skapa motvind för priser. Det finns två huvudfaktorer som kan leda till en ökning av säljtrycket för gruvarbetare:

- Dramatisk minskning av intäkterna till de senaste ~ 50% nedgången i priserna som ledde till att fler sålda mynt täckte samma fiat-denominerade kostnader.

- Logistiska utgifter och risker som gruvarbetare ådrar sig för att omplacera eller avveckla gruvutrustning som kräver avveckling av BTC som finns i deras skattkammare. Dessa utgifter kommer sannolikt att pågå i några månader.

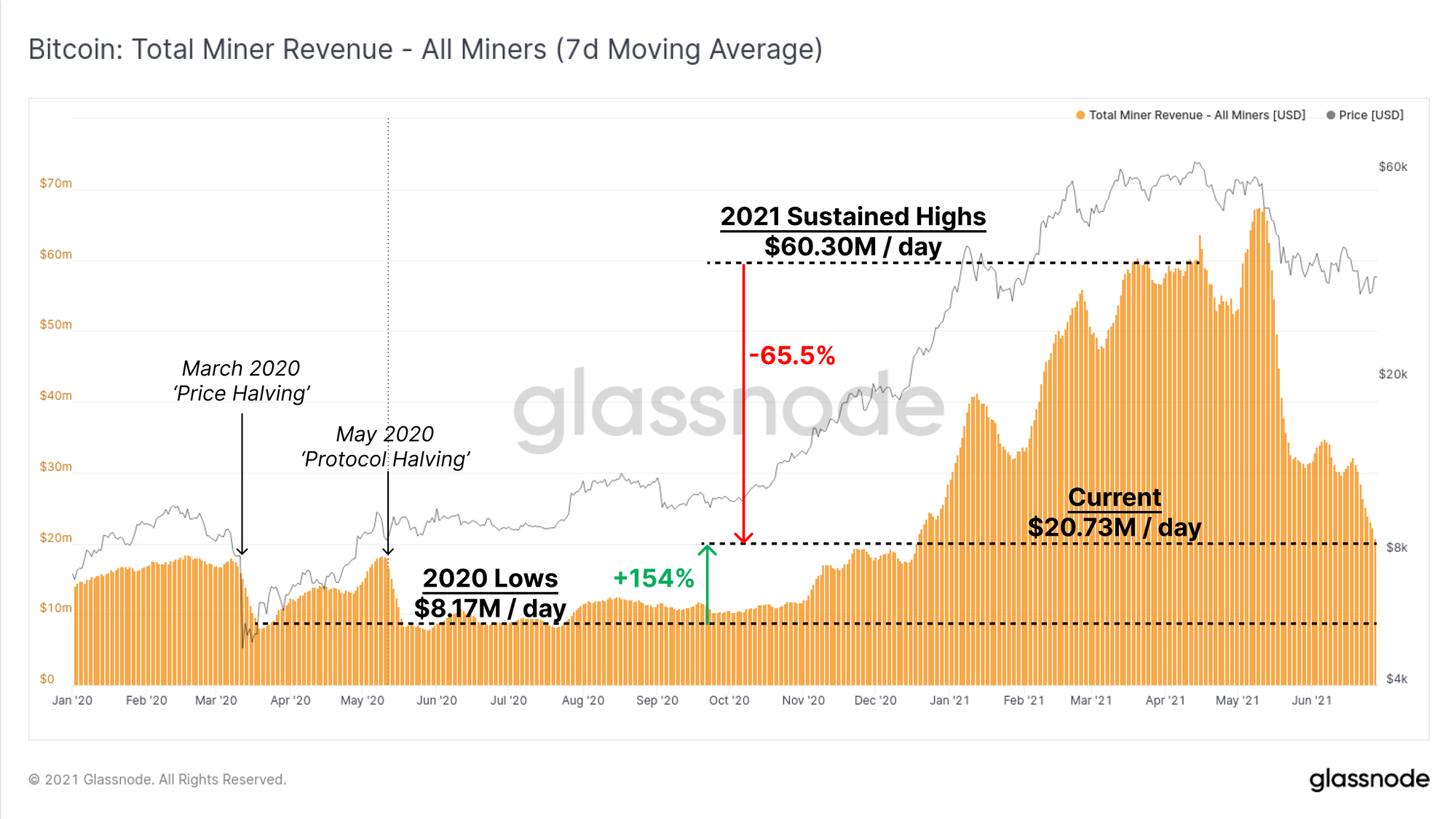

För att starta vår analys kan vi bedöma förändringen i aggregerade minerintäkter (7DMA). Detta visar att gruvmarknaden har upplevt en minskning med cirka 65.5% i intäkter sedan nivåerna i mars och april. De sju dagars genomsnittliga gruvintäkterna ligger för närvarande på cirka 7 miljoner dollar per dag, vilket i sitt sammanhang fortfarande är 20.73% högre än det var vid tiden för back-to-back halvings 154.

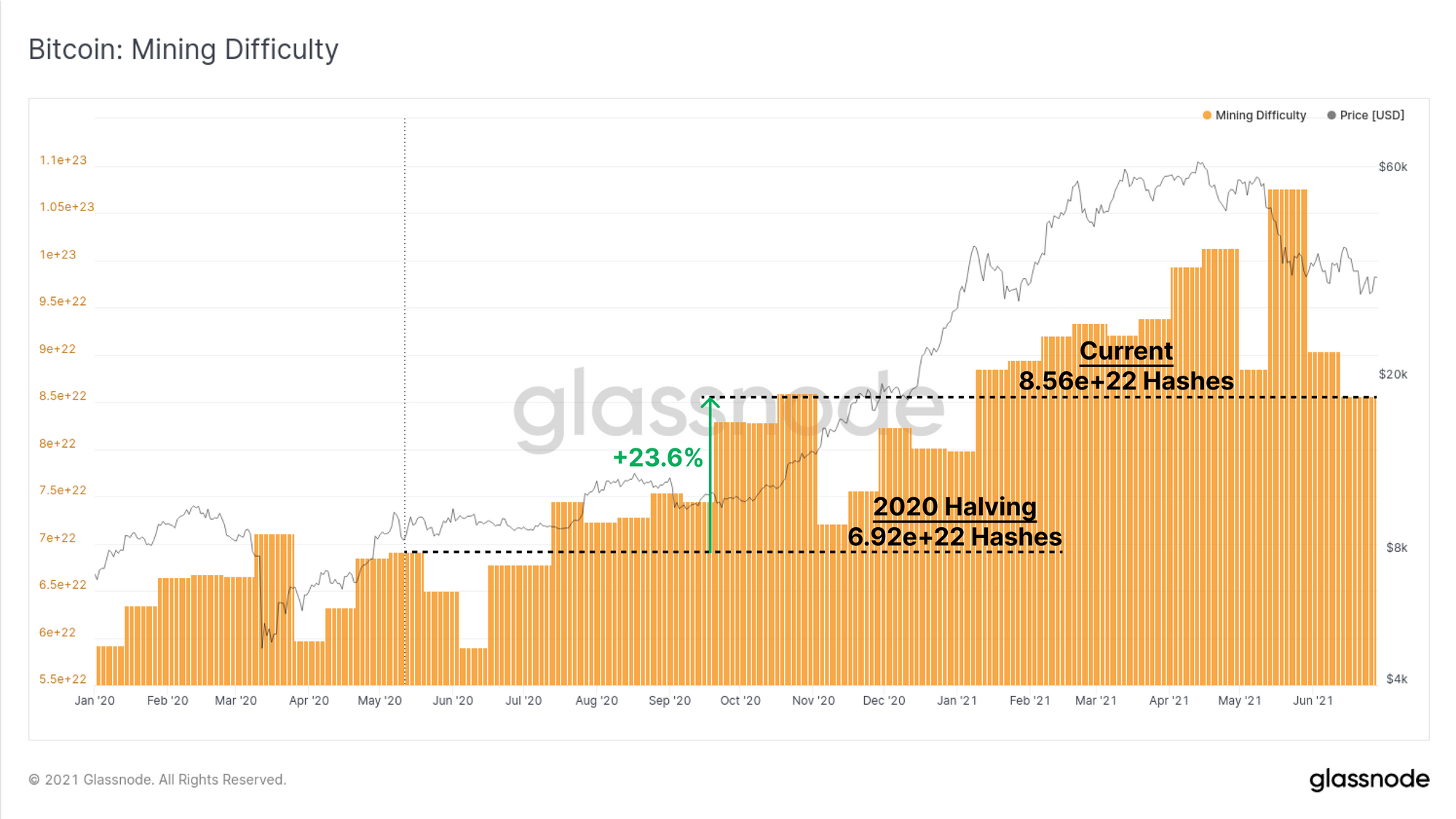

Under samma period har gruvsvårigheterna bara ökat med endast 23.6%. Skillnaden mellan intäkter och svårigheter är främst ett resultat av den globala bristen på halvledare som har begränsat gruvarbetarnas förmåga att utöka sin verksamhet. I praktiken betyder detta att gruvdrift av Bitcoin har varit exceptionellt lönsamt under 2021, och att en del gruvhårdvara som annars skulle vara föråldrad, fortfarande är lönsam. Detta innebär att färre mynt behöver säljas för att täcka kostnader och gruvareserver kan byggas upp.

Bitcoin-gruvpusslet är 23.6% hårdare trots att intäkterna ökade med 154% på en 7-dagars genomsnittlig basis. Eftersom en mycket stor andel hashkraft för närvarande är offline och i transit, och nästa svårighetsjustering uppskattas till -25%. Som sådan kommer gruvarbetare som förblir operativa sannolikt att bli ännu mer lönsamma under de kommande veckorna, såvida inte priset korrigeras ytterligare eller migrering av hashkraft kommer tillbaka online.

Detta indikerar till stor del att gruvarbetare som är i drift sannolikt inte kommer att utöva överdriven obligatorisk försäljning (punkt 1) och det är därför mer troligt att kinesiska gruvarbetare som likviderar statsobligationer är den dominerande källan på försäljningssidan (punkt 2).

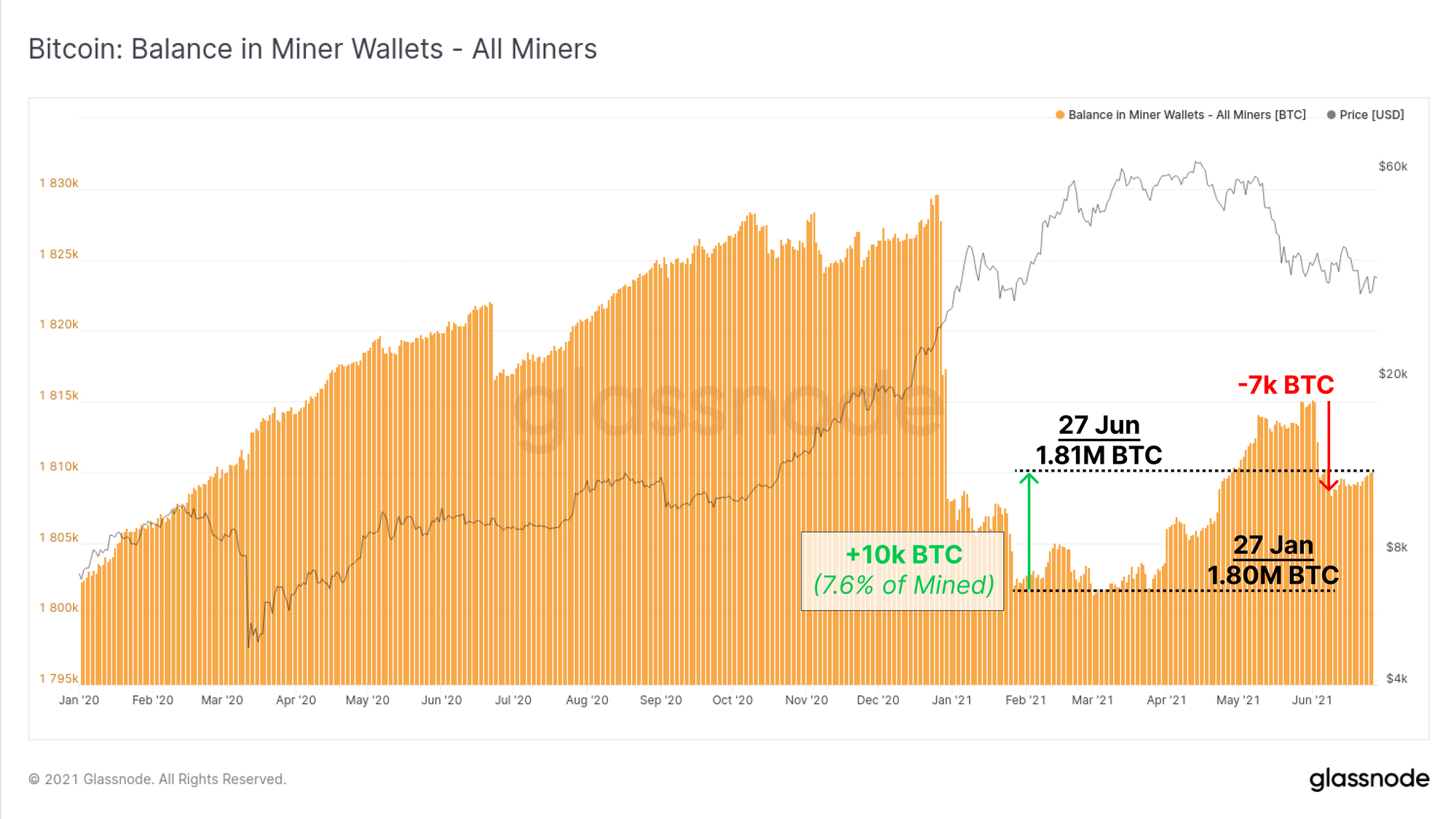

Således är den andra frågan om gruvarbetare likviderar sina statsobligationer för att täcka de uppkomna riskerna och kostnaderna för att flytta hashkraft. Här tar vi en titt på det totala saldot som finns i gruvarbetarplånböcker och ser att totalt sett har gruvarbetare lagt till 10 27 BTC i sina statsobligationer sedan läget den 7.6 januari. Detta motsvarar 92.4% av alla mynt som bryts sedan dess och indikerar att gruvarbetare i allmänhet har distribuerat XNUMX% av sina mynt under denna period.

Vi kan också se en totalkostnad på 7 XNUMX BTC som inträffade i början av juni, vilket mycket väl kan vara en gruvarbetare eller en uppsättning gruvarbetare som likviderar mynt för att förbereda migreringen.

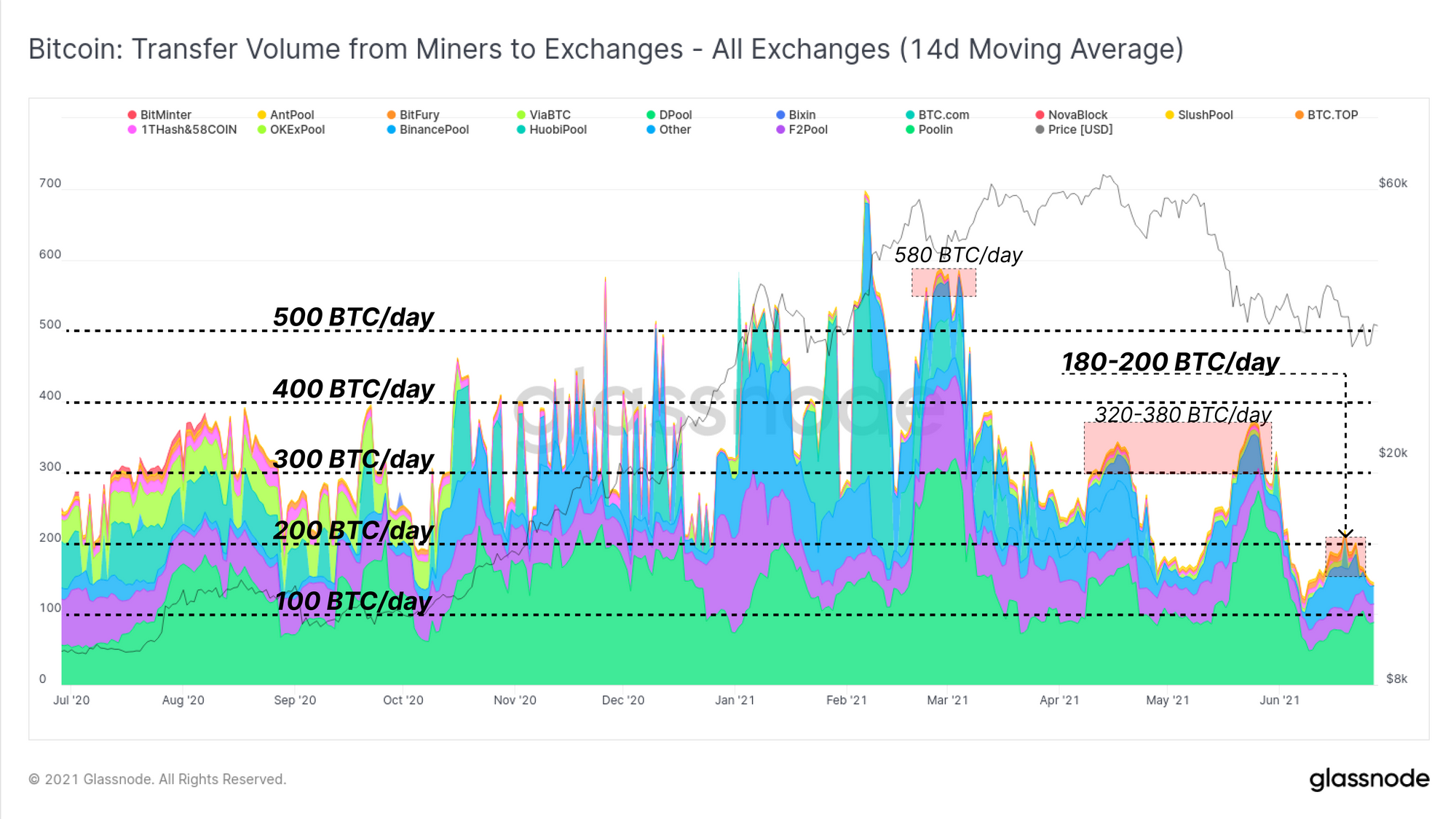

Vi kan också spåra graden av gruvarbetare som skickar mynt till börser för att bedöma relativ försäljningspress. Här använder vi ett 14-dagars glidande medel för att jämna ut data under samma period som fönstret för svårighetsjustering.

Jämfört med 2020 och Q1 2021 har gruvarbetarens försäljningspress på börser faktiskt varit betydligt mindre än de 300 till 500 BTC / dygn som upprätthölls under den perioden. Nuvarande mineraltillflöde till börser har stadigt minskat från över 500 BTC / dag i mars till under 200 BTC / dag i juni.

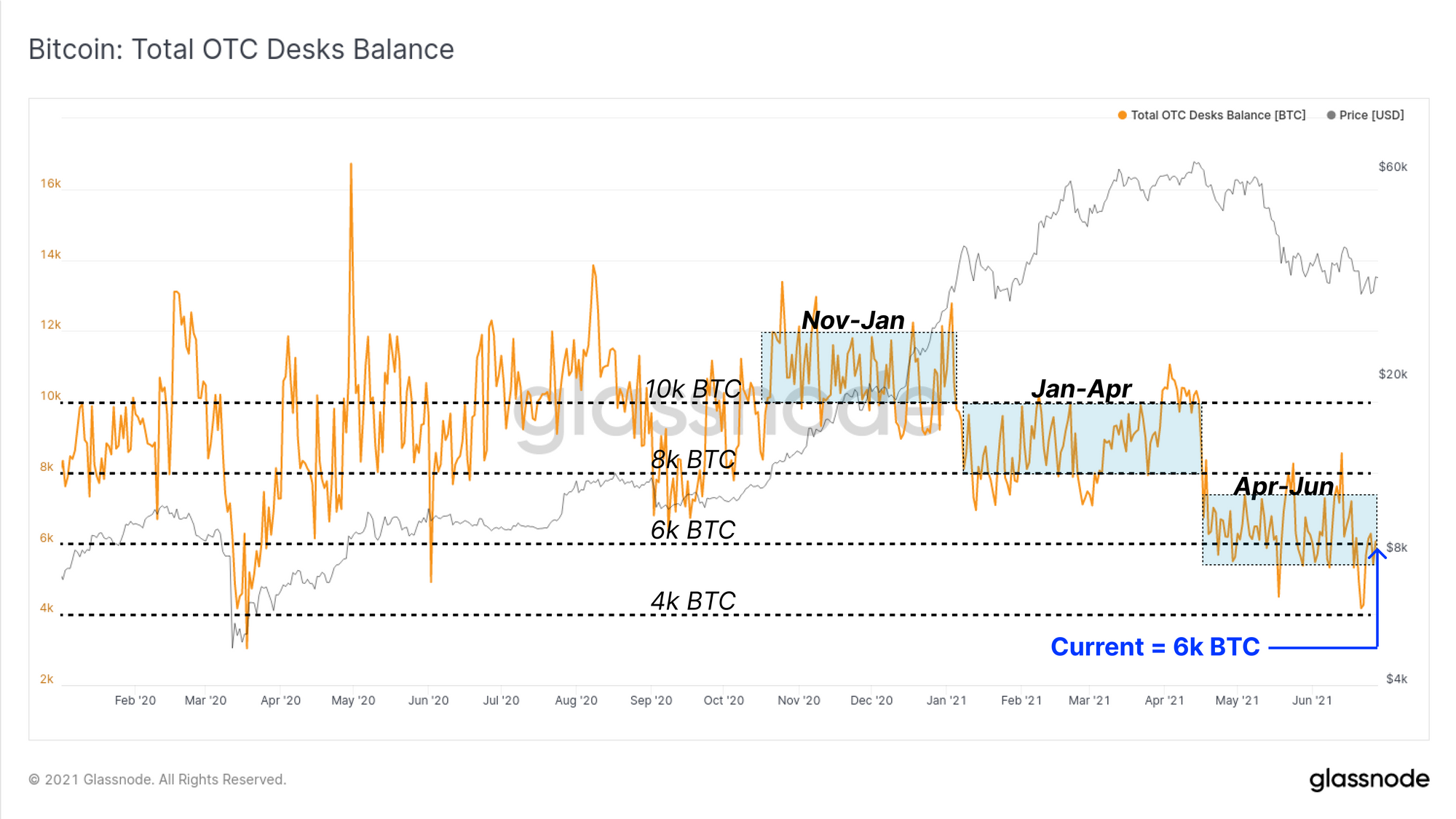

Vi granskar också saldot på de OTC-skrivbord som vi övervakar, vilket representerar en annan viktig destination för gruvarbetarmynt att matcha med större köpare. Under 2021 har det skett en progressiv '' nedstigning '' i OTC-saldon, varvid varje ben ner normalt är korrelerat med förändringar i marknadsutvecklingen. Från april till juni har en total OTC-balans mellan 8 6 och 1,134 XNUMX BTC bibehållits, med ett nettoutflöde på ~ XNUMX BTC under de senaste två veckorna.

Institutionell efterfrågan förblir långsam

En primär drivkraft för Bitcoin-prisuppskattning 2020 och 2021 var både berättelsen och verkligheten av institutionell efterfrågan. En av de största faktorerna i detta var envägsflödet av mynt till Grayscales GBTC-trustfond när handlare försökte arbitrage den höga premien som observerades 2020 och början av 2021.

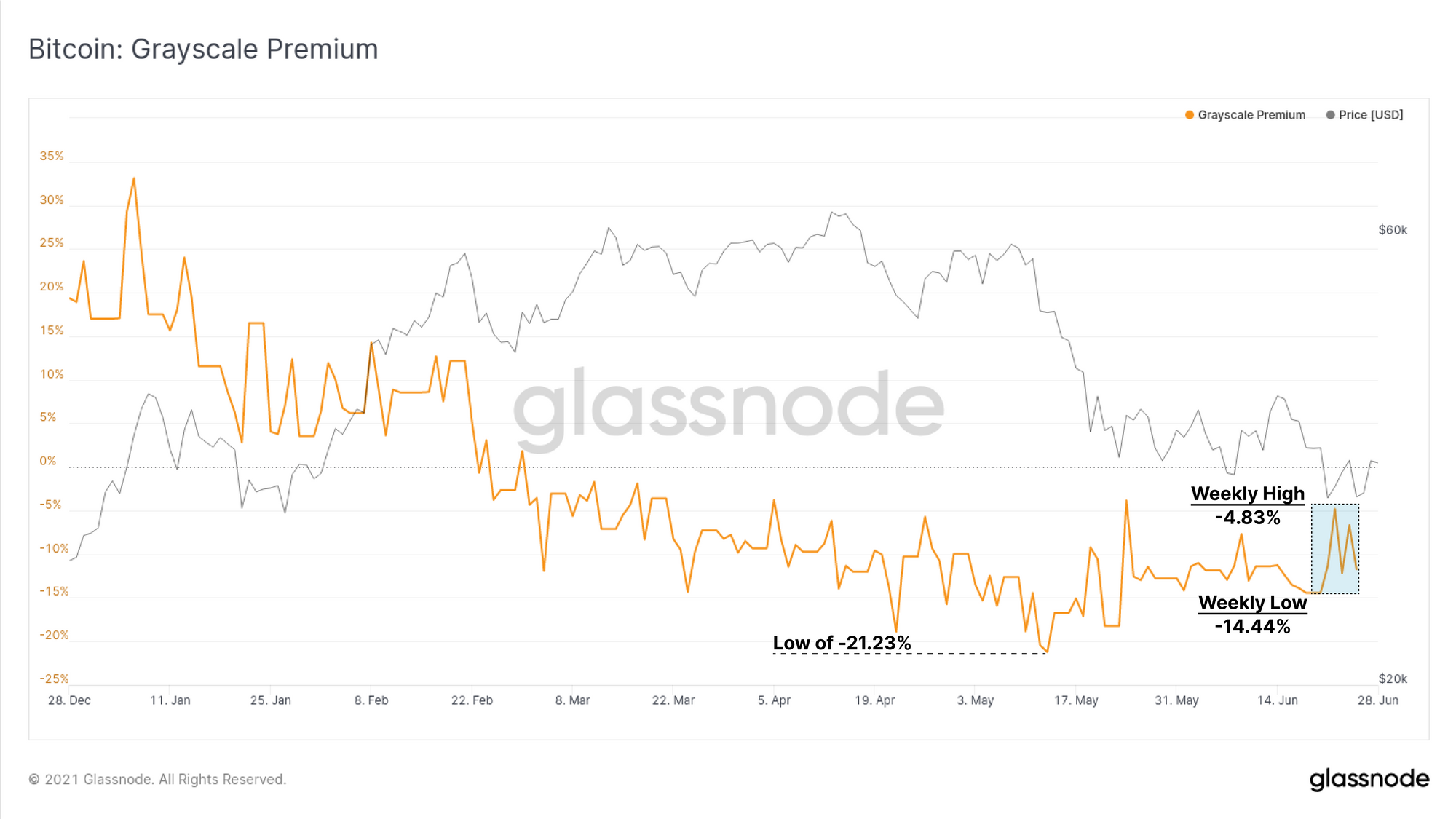

Sedan februari 2021 har GBTC-produkten vänt om till handel med en ihållande rabatt till NAV och uppnått den djupaste rabatten på -21.23% i mitten av maj. Efter den efterföljande försäljningen har GBTC-rabatten börjat stängas upp och handlas denna vecka mellan lägst -14.44% och högst -4.83% till NAV.

Grayscales GBTC-förtroende har för närvarande över 651.5 3.475 BTC, en hel del XNUMX% av Bitcoin-utbudet.

Det finns två Bitcoin ETF-produkter i Kanada som också kan ge insikt i institutionell efterfrågan:

- Syftet med Bitcoin ETF

- 3iQ Digital Asset Management QBTC ETF

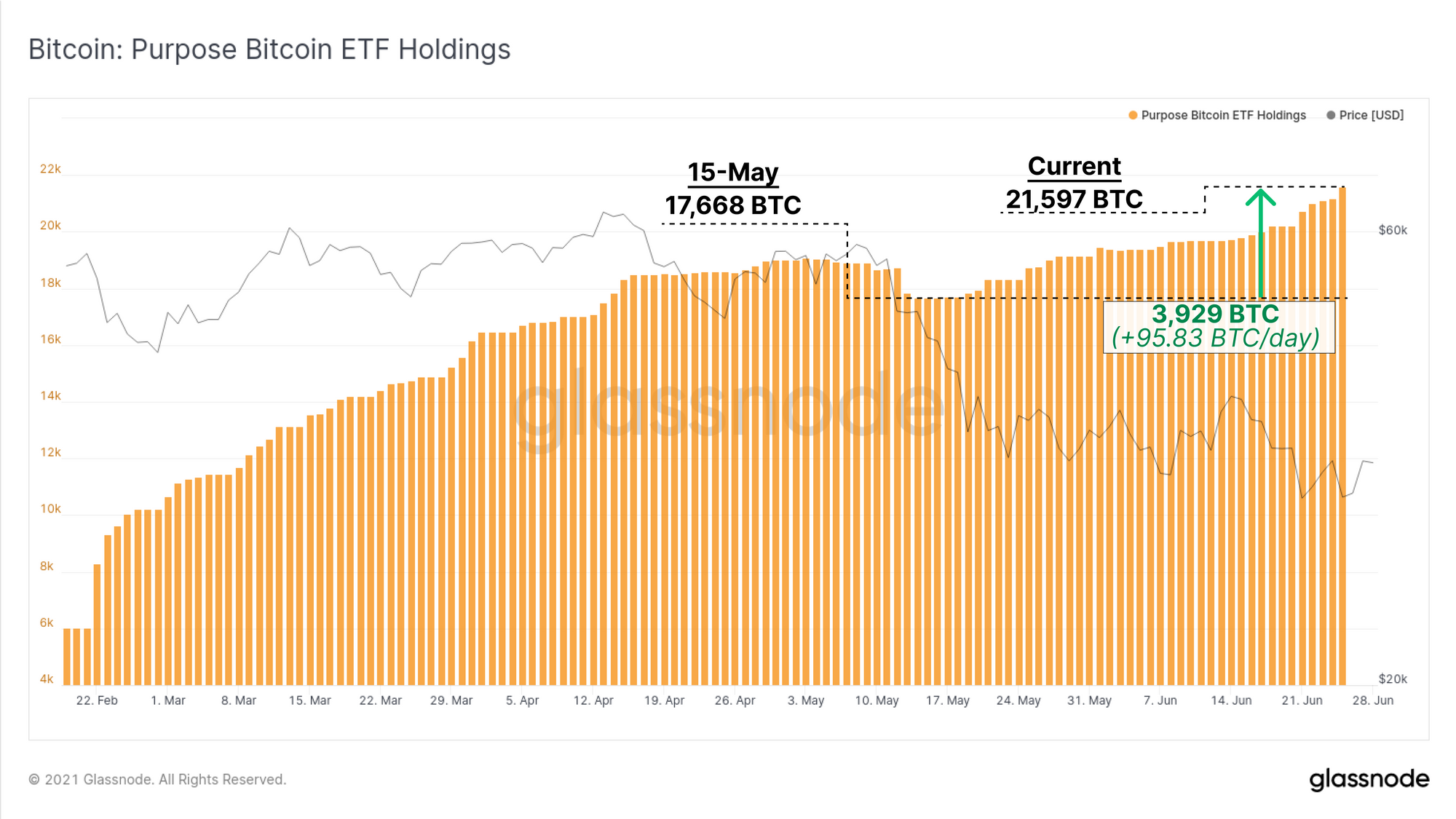

Syftet med ETF har fortsatt att växa i total BTC under förvaltning, med ett nettoinflöde på 3,929 15 BTC sedan 95.83 maj. Detta representerar ett dagligt inflöde på 7 BTC / dag (med en 21,597-dagars vecka) och uppnår det totala ETF-innehavet upp till XNUMX XNUMX BTC.

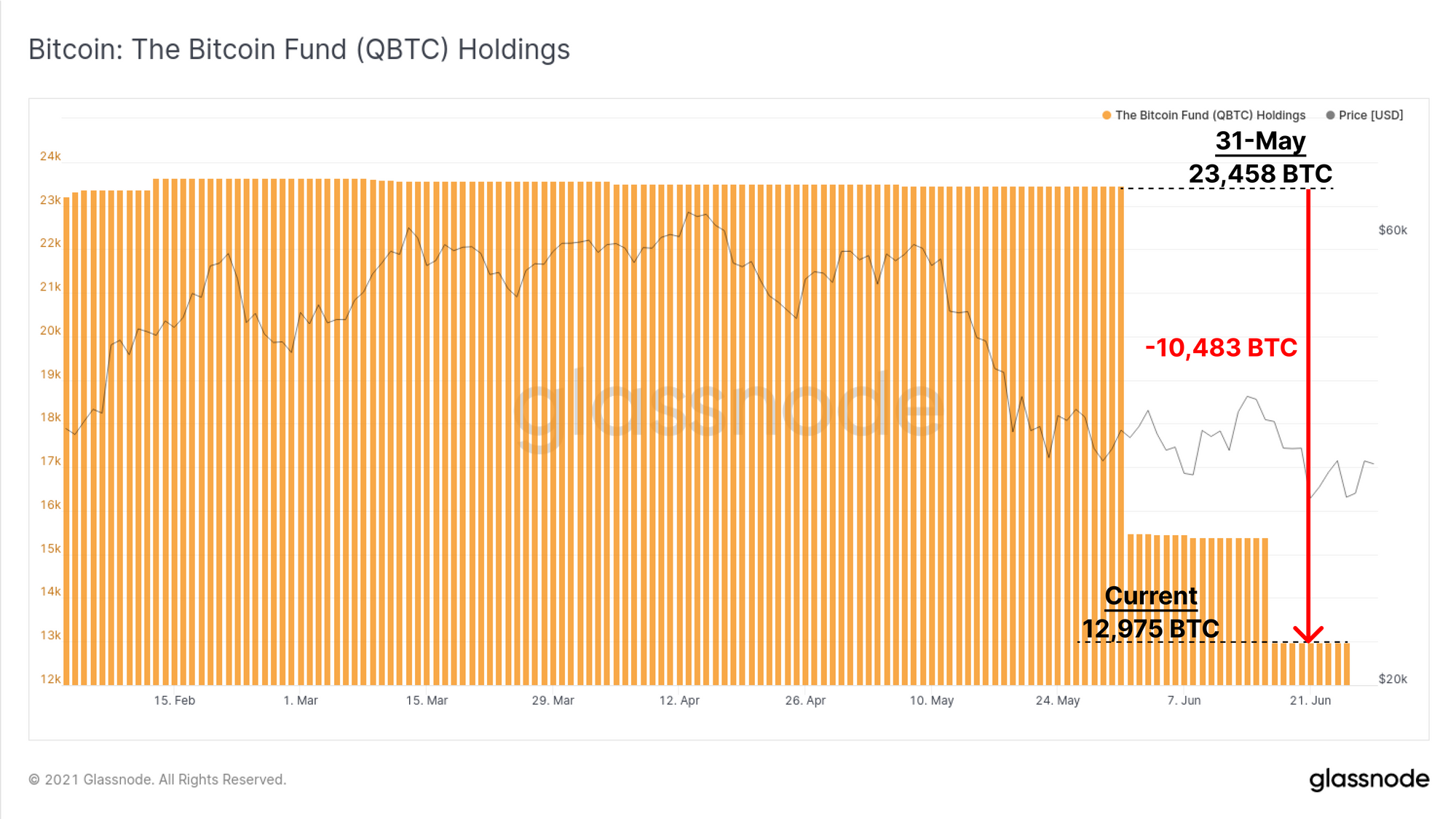

Under tiden har QBTC ETF sett betydande nettoutflöden under de senaste två månaderna. Totala innehav har minskat i två anmärkningsvärda steg med totalt -10,483 12,975 BTC. Detta minskar nuvarande innehav till XNUMX XNUMX BTC.

Som sådan har Purpose ETF nu vänt QBTC ETF i totala mynt under förvaltning. Icke desto mindre, när nettoflödena för båda ETF: erna kombinerades under den senaste månaden, har totalt -8,037 XNUMX BTC runnit ut ur dessa ETF-produkter.

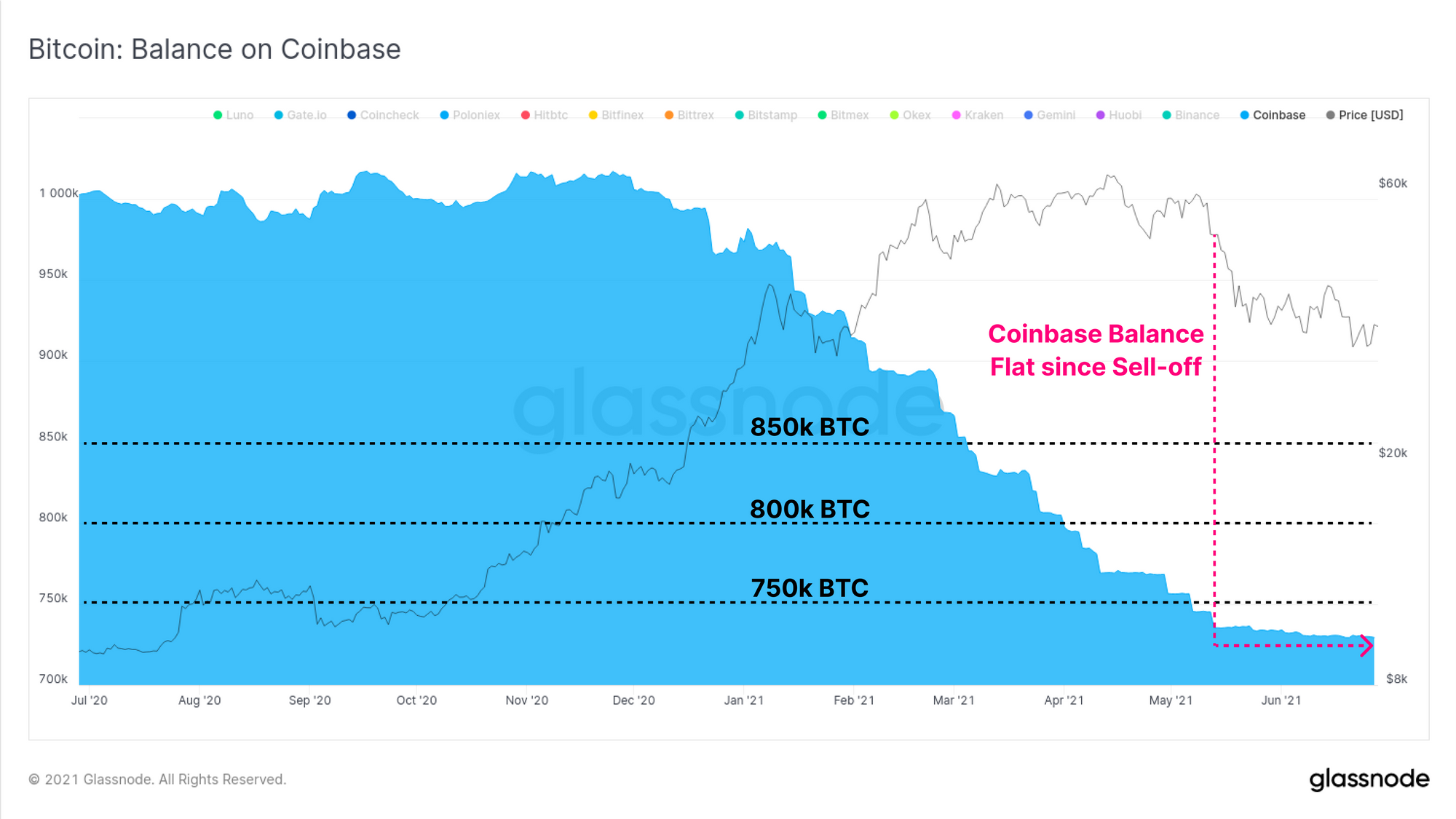

Slutligen på institutionell front kan vi se nettoförändringen i myntbalansen på Coinbase, en föredragen plats för amerikanska institutioner under tjurmarknaden. Efter en långvarig period av nettoutflöden sedan dec 2020 har förändringen i Coinbase-saldot planat ut markant.

Mellan observationer av GBTC-premien, nettoutflöden från de kombinerade Purpose- och QBTC-ETF: erna och en stillastående Coinbase-balans verkar den institutionella efterfrågan förbli något svag.

Week Dashboard på kedjan

Week On-chain Newsletter har nu en live instrumentpanel för alla utvalda diagram