Kryptovalutamarknaderna upplevde en relativt lugn månad i februari då det totala börsvärdet ökade med 4% under perioden. Rädslan för regulatoriskt tryck verkar dock ha en inverkan på volatiliteten i mars.

Bulls kommer utan tvekan att sakna det tekniska mönstret som har styrt det totala kryptomarknadsvärdet uppåt under de senaste 48 dagarna. Tyvärr varar inte alla trender för evigt, och priskorrigeringen på 6.3 % den 2 mars räckte för att bryta under den stigande kanalstödsnivån.

Som visas ovan såg den stigande kanalen som initierades i mitten av januari sitt börsvärde på 1.025 57.7 biljoner dollar bröts efter att Silvergate Bank, en stor aktör inom krypto-på- och avstegring, såg sin aktie stupade med 2 % på New York Stock Exchange den XNUMX mars Silvergate meddelade "ytterligare förluster" och suboptimal kapitalisering, vilket potentiellt kan utlösa en bankrun som kan leda till att situationen spiralerar utom kontroll.

Silvergate tillhandahåller finansiella infrastrukturtjänster till några av världens största kryptovalutabörser, institutionella investerare och gruvföretag. Följaktligen fick kunderna incitament att söka alternativa lösningar eller sälja sina positioner för att minska exponeringen i kryptosektorn.

Den 2 mars avslöjade den konkurserade kryptovalutabörsen FTX ett "massivt underskott" i sina digitala tillgångar och fiatvalutainnehav, i motsats till den tidigare uppskattningen att 5 miljarder dollar skulle kunna återvinnas i kontanter och likvida kryptopositioner. Den 28 februari, tidigare FTX ingenjörsdirektör Nishad Singh erkände sig skyldig till åtal av trådbedrägeri tillsammans med tråd- och råvarubedrägerikonspiration.

Med kundmedel till ett värde av miljarder som saknas från börsen och dess USA-baserade arm, FTX US, finns det mindre än 700 miljoner dollar i likvida tillgångar. Totalt noterade FTX ett underskott på 8.6 miljarder USD över alla plånböcker och konton, medan FTX US noterade ett underskott på 116 miljoner USD.

Nedgången med 4 % per vecka i det totala börsvärdet sedan den 24 februari drevs av förlusten på 4.5 % från Bitcoin (BTC) och Ethers (ETH) 4.8 % prisnedgång. Som väntat fanns det bara sex av de 80 bästa kryptovalutorna med positiva prestationer under de senaste sju dagarna.

EOS ökade med 9 % efter att EOS Network Foundation tillkännagav det sista testnätet för Ethereum Virtual Machine-lanseringen den 27 mars.

Immutable X (IMX) handlades upp med 5% när projektet blev en "Unity Verified Solution", som enligt uppgift tillåter sömlös integration med Unity SDK.

DYdX (DYDX) handlades ned med 14.5% när investerare väntar på en token-upplåsning på 17 miljoner dollar den 14 mars.

Hävstångsefterfrågan är balanserad trots den senaste priskorrigeringen

Perpetual kontrakt, även känd som invers swappar, har en inbäddad kurs som vanligtvis debiteras var åttonde timme. Börser använder denna avgift för att undvika obalanser i valutarisker.

En positiv finansieringsränta indikerar att longs (köpare) kräver mer hävstång. Men den motsatta situationen uppstår när shorts (säljare) kräver ytterligare hävstång, vilket gör att finansieringsräntan blir negativ.

Den sju dagar långa finansieringsräntan var marginellt positiv för Bitcoin och Ether, vilket speglar en balanserad efterfrågan mellan hävstångslån (köpare) och shorts (säljare) med eviga terminskontrakt. Det enda undantaget var den något högre efterfrågan på vadslagning mot BNB:s (BNB) priset, även om det var långt ifrån en alarmerande nivå på 0.2 % per vecka.

Relaterat: Dollarns kraftiga återhämtning sätter Bitcoins utbrottsutsikter på $25 XNUMX på spel

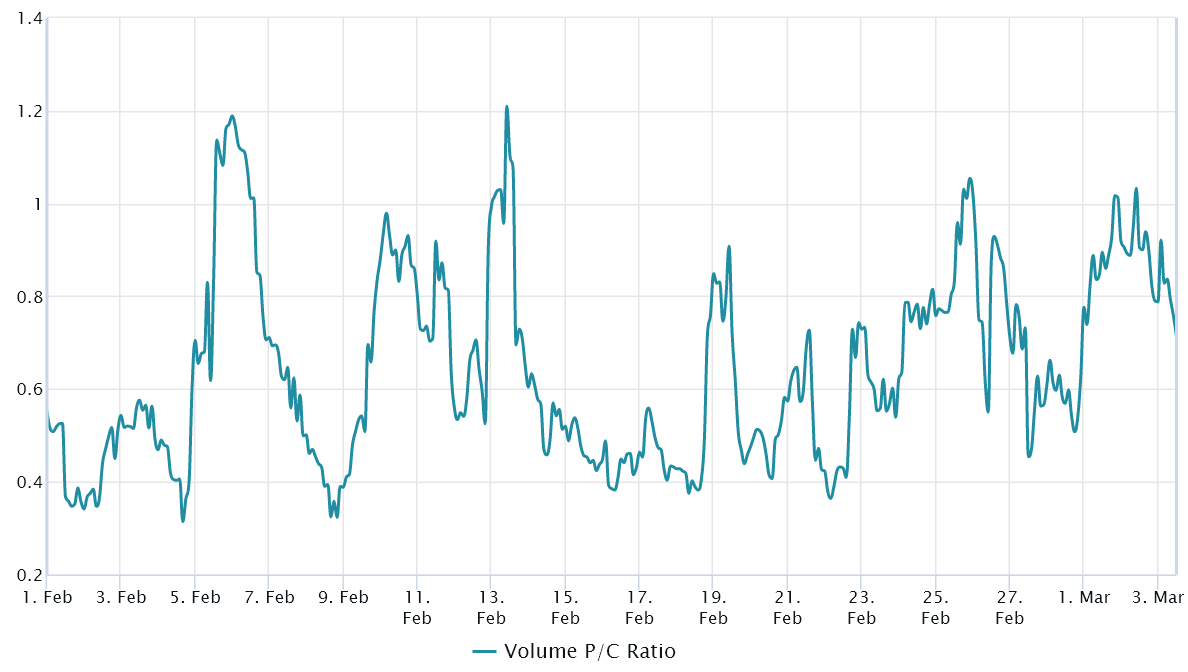

Alternativens sälj/call-kvot återspeglar handlarnas optimism

Handlare kan mäta marknadens övergripande sentiment genom att mäta om mer aktivitet går genom köp- (köp)optioner eller sälj- (sälj)optioner. Generellt sett används köpoptioner för haussestrategier, medan säljoptioner är för baisseartade.

En put-to-call-kvot på 0.70 indikerar att den öppna räntan för säljoptioner släpar efter de mer hausseartade samtalen och därför är hausse. Däremot gynnar en 1.40-indikator säljoptioner, som kan anses vara baisse.

Bortsett från ett kort ögonblick den 2 mars när Bitcoins pris handlades ner till 22,000 25 $, har efterfrågan på hausseartade köpoptioner överstigit de neutrala till baisseartade köpen sedan 0.71 februari. Dessutom visar det nuvarande XNUMX put-to-call-volymförhållandet att Bitcoin-optionsmarknaden är starkare befolkad av neutrala-till-bullish-strategier som gynnar köp- (köp)alternativ.

Ur ett derivatmarknadsperspektiv visade marknaden motståndskraft, så Bitcoin-handlare kanske inte förväntar sig ytterligare korrigeringar trots den baisseartade indikatorn från den misslyckade stigande kanalen. Nedgången på 4 % i det totala börsvärdet återspeglar den osäkerhet som Silvergate Bank medför, och det är osannolikt att det har tillräckligt djupa rötter för att orsaka systemrisk.

De åsikter, tankar och åsikter som uttrycks här är författarnas ensamma och återspeglar inte nödvändigtvis Cointelegraphs åsikter och åsikter.

Denna artikel innehåller inte investeringsråd eller rekommendationer. Varje investerings- och handelsrörelse innebär risker och läsare bör göra sin egen forskning när de fattar ett beslut.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://cointelegraph.com/news/total-crypto-market-cap-takes-a-hit-amid-silvergate-bank-crisis

- 000

- 1

- 2%

- 28

- 70

- a

- ovan

- konton

- ackumulerat

- tvärs

- aktivitet

- Annat

- rådgivning

- Efter

- mot

- Alla

- tillåta

- ensam

- alternativ

- Även

- Mitt i

- bland

- och

- meddelade

- ARM

- Artikeln

- tillgång

- undvika

- vänta

- Bank

- Bankkörning

- bankrutt

- baisse

- nedan

- Betting

- mellan

- Miljarder

- miljarder

- Bitcoin

- bitcoin-alternativ

- bitcoin-handlare

- Ha sönder

- breakout

- fört

- Hausse

- Köp

- köpare

- Ring

- Samtal

- lock

- kapitalisering

- Kontanter

- Orsak

- orsakar

- Kanal

- laddad

- klienter

- Mynt

- Cointelegraph

- Råvaror

- Företag

- Genomför

- Följaktligen

- Stämpling

- kontrakt

- motsats

- Däremot

- kontroll

- Korrigeringar

- kunde

- kris

- crypto

- Crypto Market

- kryptomarknaden

- kryptosektor

- cryptocurrencies

- kryptovaluta

- Cryptocurrency Exchange

- Cryptocurrency-utbyten

- Valuta

- Aktuella

- kund

- Dagar

- Beslutet

- Nedgång

- djup

- UNDERSKOTT

- Efterfrågan

- Derivat

- Trots

- digital

- Digital tillgång

- Direktör

- ner

- driven

- dydx

- inbäddade

- Teknik

- tillräckligt

- EOS

- EOS nätverk

- uppskatta

- Eter

- ethereum

- ethereum virtuell maskin

- Varje

- undantag

- utbyta

- Utbyten

- förvänta

- förväntat

- erfaren

- Exponering

- uttryckt

- Misslyckades

- långt

- gynna

- gynnar

- rädsla

- Februari

- avgift

- Fiat

- Fiat valuta

- slutlig

- finansiella

- finansiell infrastruktur

- Golv

- alltid

- Tidigare

- fundament

- bedrägeri

- från

- FTX

- FTX USA

- finansiering

- fonder

- Futures

- allmänhet

- kommer

- skyldiga

- har

- här.

- högre

- Träffa

- Innehav

- ÖPPETTIDER

- Men

- HTTPS

- Inverkan

- IMX

- in

- incitament

- pekar på

- Indikator

- Infrastruktur

- Institutionell

- institutionella investerare

- integrering

- intresse

- investering

- För Investerare

- innebär

- IT

- känd

- största

- Efternamn

- lansera

- leda

- Nivå

- Hävstång

- Flytande

- Förlorare

- förlust

- Maskinen

- större

- Framställning

- Mars

- marknad

- Börsvärde

- Marknadsvärde

- Marknader

- mätning

- endast

- miljon

- Gruvdrift

- Gruvföretag

- saknas

- ögonblick

- Månad

- mer

- flytta

- nödvändigtvis

- negativ

- nät

- Nya

- New York

- New York Stock Exchange

- öppet

- öppet intresse

- Åsikter

- motsatt

- Tillbehör

- övergripande

- egen

- Tidigare

- Mönster

- föreställningar

- perioden

- Perpetual

- perspektiv

- plato

- Platon Data Intelligence

- PlatonData

- Spelaren

- doppa

- befolkad

- positioner

- positiv

- potentiellt

- tryck

- föregående

- pris

- projektet

- utsikter

- ger

- sätta

- Puts

- Betygsätta

- ratio

- läsare

- senaste

- rekommendationer

- registreras

- återvinning

- minska

- reflektera

- Reflekterar

- regulatorer

- relativt

- representerar

- kräver

- forskning

- motståndskraft

- avslöjade

- Risk

- Körning

- sDK

- sömlös

- sektor

- Seek

- sälja

- Säljare

- känsla

- Tjänster

- sju

- skarp

- shorts

- skall

- Visar

- Silver

- SILVERGATE BANK

- eftersom

- Situationen

- SEX

- So

- lösning

- Lösningar

- några

- Källa

- tala

- lager

- Börsen

- strategier

- starkt

- stödja

- stödnivå

- swappar

- systemisk

- tar

- Teknisk

- TestNet

- Smakämnen

- deras

- därför

- Genom

- till

- token

- topp

- Totalt

- totalt kryptomarknadsvärde

- handlas

- handlare

- Handel

- Trender

- trigg

- SVÄNG

- Osäkerhet

- otvivelaktigt

- United

- enhet

- låsa

- uppåt

- us

- USD

- användning

- vanligen

- verifierade

- visningar

- Virtuell

- virtuell maskin

- Volatilitet

- volym

- Plånböcker

- vecka

- vecka

- om

- som

- medan

- kommer

- vinnare

- Wire

- IT-bedrägeri

- Världens

- värt

- X

- zephyrnet