Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 26/04/2021

Stäng att ansöka: 05/05/2021

Noteringsdatum: 19/05/2021

Stäng att ansöka: 05/05/2021

Noteringsdatum: 19/05/2021

Aktiekapital

Marknadsvärde: RM221.780mil

Totalt antal aktier: 316.828 miljoner aktier (Allmänt tillämpligt: 15.842 miljoner, Company Insider / Miti / Private Placering / övrigt: 91.683 miljoner)

Marknadsvärde: RM221.780mil

Totalt antal aktier: 316.828 miljoner aktier (Allmänt tillämpligt: 15.842 miljoner, Company Insider / Miti / Private Placering / övrigt: 91.683 miljoner)

Bransch (nettovinst%)

Byggnadskonstruktion för bostäder och andra bostäder.

Tuju Setia: 6.4% (genomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Byggnadskonstruktion för bostäder och andra bostäder.

Tuju Setia: 6.4% (genomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Företag

M'sia: 100%

M'sia: 100%

Grundläggande

1. Marknad: Huvudmarknad

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kassa och fast insättning efter börsintroduktion: RM0.2458 per aktie

7.NA efter börsintroduktion: RM0.31

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.66 (Skuld: 135.120 miljoner, anläggningstillgångar: 31.077 miljoner, omsättningstillgång: 202.352 miljoner)

9. Utdelningspolicy: PAT 25% utdelningspolicy.

1. Marknad: Huvudmarknad

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kassa och fast insättning efter börsintroduktion: RM0.2458 per aktie

7.NA efter börsintroduktion: RM0.31

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.66 (Skuld: 135.120 miljoner, anläggningstillgångar: 31.077 miljoner, omsättningstillgång: 202.352 miljoner)

9. Utdelningspolicy: PAT 25% utdelningspolicy.

Tidigare finansiellt resultat (intäkter, vinst per aktie)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

Nettovinstmarginal

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Beställa bok

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

Efter börsintroduktion

Wee Eng Kong: 44.37%

Dato 'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Inte heller Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato 'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Inte heller Adha bin Yahya: 0.08%

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total ledarersättning: RM2.084 mil eller 8.96%

nyckelledningsersättning: RM1.45 mil - 1.7 mil eller 6.23% -7.30%

totalt (max): RM3.784 mil eller 16.27%

Total ledarersättning: RM2.084 mil eller 8.96%

nyckelledningsersättning: RM1.45 mil - 1.7 mil eller 6.23% -7.30%

totalt (max): RM3.784 mil eller 16.27%

Användning av fonden

Investeringar (maskiner / inventarier / programvara): 42.86%

Kapitalutgifter (mark / lager): 14.28%

Rörelsekapital: 33.93%

Noteringskostnader: 8.93%

Investeringar (maskiner / inventarier / programvara): 42.86%

Kapitalutgifter (mark / lager): 14.28%

Rörelsekapital: 33.93%

Noteringskostnader: 8.93%

Bra är:

1. PE13.65 är inte för hög och har bra ROE.

2. Har fortfarande lite orderbok för att bibehålla intäkterna fram till 2024.

3. Ha en tydlig utdelningspolicy.

4. De flesta börsintroduktioner för att utvidga verksamheten.

1. PE13.65 är inte för hög och har bra ROE.

2. Har fortfarande lite orderbok för att bibehålla intäkterna fram till 2024.

3. Ha en tydlig utdelningspolicy.

4. De flesta börsintroduktioner för att utvidga verksamheten.

De dåliga sakerna:

1. Företag som har hög betalning i skulder. Växten inklusive betalning är 2.49 år 2020.

2. Sammantaget fyra års intäkter nästan ingen ökning.

3. Stora aktieägare ålder 60 & 63 (behöver mer studier om arvplan och förmåga att få nytt projekt).

4. RM13.3mil (70%) av rörelsekapitalet från IPO-fonden för att betala underleverantörstjänster (betalas med skulder RM104mil).

5. Nettovinstmarginalen översteg inte 10%.

6. Lednings- och nyckelhanteringsavgifter översteg 10% av företagets bruttovinst.

1. Företag som har hög betalning i skulder. Växten inklusive betalning är 2.49 år 2020.

2. Sammantaget fyra års intäkter nästan ingen ökning.

3. Stora aktieägare ålder 60 & 63 (behöver mer studier om arvplan och förmåga att få nytt projekt).

4. RM13.3mil (70%) av rörelsekapitalet från IPO-fonden för att betala underleverantörstjänster (betalas med skulder RM104mil).

5. Nettovinstmarginalen översteg inte 10%.

6. Lednings- och nyckelhanteringsavgifter översteg 10% av företagets bruttovinst.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

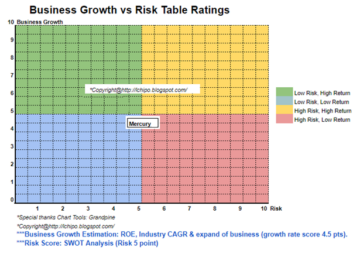

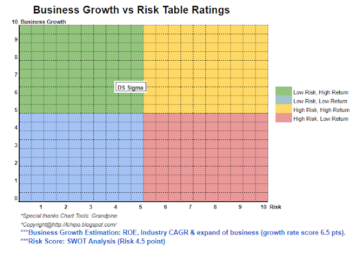

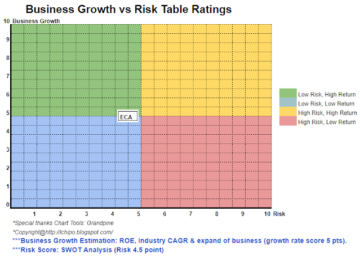

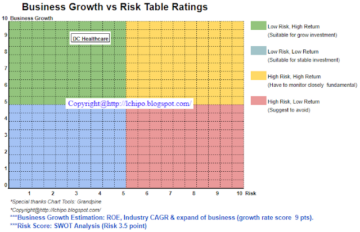

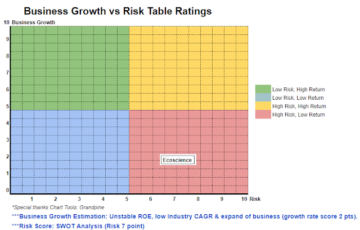

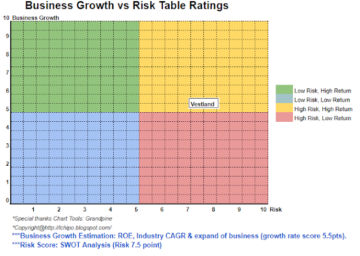

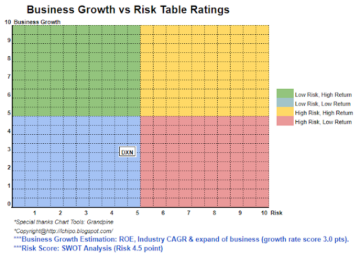

Tänk på en normal börsintroduktion. Det kan ta ytterligare ett år att bygga byggnadsaktiviteter i Malaysia för att se bättre tillväxt. Se nedan uppskattning av 3 års intäkter och riskbelöningar.

Tänk på en normal börsintroduktion. Det kan ta ytterligare ett år att bygga byggnadsaktiviteter i Malaysia för att se bättre tillväxt. Se nedan uppskattning av 3 års intäkter och riskbelöningar.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Källa: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- aktiviteter

- tillgång

- BP

- företag

- kapital

- Kontanter

- byta

- företag

- konstruktion

- Aktuella

- Skulder

- Direktör

- utdelning

- Bygga ut

- kostnader

- avgifter

- finansiella

- följer

- fond

- god

- Tillväxt

- Hög

- läxor

- HTTPS

- Inklusive

- Öka

- investering

- IPO

- Nyckel

- större

- Malaysia

- ledning

- marknad

- netto

- Yttrande

- beställa

- Betala

- prestanda

- policy

- pris

- Pro

- Vinst

- projektet

- allmän

- Läsare

- intäkter

- Risk

- Tjänster

- aktier

- Läsa på

- us

- värde

- utsikt

- år