- ดัชนีหุ้นมาตรฐานของจีนมีประสิทธิภาพต่ำกว่าดัชนีอื่นๆ ทั่วโลก

- ข้อมูลมหภาคที่อ่อนแอและความเสี่ยงทางภูมิรัฐศาสตร์ได้เสริมจุดอ่อนที่เกิดขึ้นเมื่อเร็วๆ นี้

- ธนาคารกลางของจีน PBoC อาจถูกบังคับให้ดำเนินนโยบายผ่อนปรนเชิงรุกมากขึ้น

ในสัปดาห์ที่ผ่านมา ผลการดำเนินงานของดัชนีหุ้นอ้างอิงของจีนและผู้รับมอบฉันทะมีประสิทธิภาพต่ำกว่าส่วนที่เหลือของโลก ในแง่ของผลตอบแทนรายสัปดาห์ ณ เวลาที่เขียนบทความนี้ CSI 300 และ China A50 บันทึกการขาดทุน -1.10% และ -0.90% ตามลำดับ เทียบกับ MSCI All-Country Word Index ETF ที่ -0.40%

นอกจากนี้ ดัชนีหุ้นอ้างอิงของฮ่องกงยังล่าช้าในสัปดาห์นี้ โดยมีการขาดทุนในดัชนี Hang Seng (-2.00%) และดัชนี Hang Seng China Enterprise (-1.70%) ข้อยกเว้นจนถึงขณะนี้มาจากดัชนี Hang Seng TECH ซึ่งกระจุกตัวอยู่ในหุ้น Big Tech ของจีนอย่างมาก โดยได้ลดการขาดทุนตั้งแต่ต้นสัปดาห์ถึงปัจจุบันที่ -3.5% ถึง -0.15% โดยได้แรงหนุนจากผลประกอบการไตรมาส 1 ที่ดีเกินคาดของ e- ยักษ์ใหญ่ด้านการค้า JD.com

ข้อมูลมหภาคที่อ่อนแอทำให้เกิดแรงกดดันต่อเป้าหมายการเติบโตของ GDP 5% ของจีนในปี 2023

ข้อมูลเศรษฐกิจที่สำคัญล่าสุดจากจีนบ่งชี้ว่าการเติบโตที่พุ่งสูงขึ้นจากนโยบาย "การเปิดใหม่เป็นศูนย์หลังโควิด" ได้หายไปแล้ว

กิจกรรมการผลิตกลับเข้าสู่โหมดหดตัวในเดือนเมษายนหลังจากการเติบโตติดต่อกันสามเดือน และภาคบริการก็มีสัญญาณของการขยายตัวที่เหนื่อยล้า เนื่องจาก Caixin Services PMI ในเดือนเมษายนลดลงเหลือ 56.4 จากระดับสูงสุดในรอบ 28 เดือนที่ 57.8 ในเดือนมีนาคม

แรงกดดันด้านเงินเฟ้อในจีนดูไม่สดใสอย่างน่าประหลาดใจ แม้ว่าเมื่อเร็วๆ นี้จะมีการบังคับใช้นโยบายที่มุ่งเน้นการเติบโตโดยหน่วยงานของรัฐในการกำหนดนโยบายที่สำคัญก็ตาม ข้อมูลดัชนีราคาผู้บริโภคล่าสุดในเดือนเมษายนลดลงเหลือ 0.1% เมื่อเทียบเป็นรายปี ซึ่งเป็น 3rd เดือนติดต่อกันของการชะลอตัวต่ำกว่า 2% และราคาประตูโรงงานที่วัดโดยดัชนีราคาผู้ผลิตลดลงเหลือ -3.6% เมื่อเทียบเป็นรายปี ซึ่งเป็นเดือนที่เจ็ดติดต่อกันของการหดตัว

ข้อมูลเหล่านี้ชี้ไปที่สภาพแวดล้อมภายนอกที่อ่อนแอ และการขาดความเฉื่อยจากอุปสงค์ภายในประเทศเพื่อชดเชยการขาดแคลน ได้เพิ่มความเสี่ยงที่จะเกิดภาวะเงินฝืดในจีน ซึ่งเป็นส่วนผสมที่เป็นพิษที่อาจยังคงมีอยู่หากปล่อยทิ้งไว้โดยไม่ได้รับการจัดการ นอกจากนี้ แรงกดดันด้านเงินเฟ้อในจีนยังต่ำกว่าค่าเฉลี่ยอัตราเงินเฟ้อในกลุ่มประเทศเกิดใหม่และประเทศที่พัฒนาแล้วมาก

ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นอาจผลักดันนักลงทุนต่างชาติออกไป

การลงทุนโดยตรงจากต่างประเทศและกระแสพอร์ตโฟลิโอเข้าสู่จีนอาจชะลอตัวลงเนื่องจากนโยบายล่าสุดที่นำโดยรัฐบาล ซึ่งกระชับการเข้าถึงข้อมูลที่ละเอียดอ่อนเกี่ยวกับบริษัทจีนและผู้บริหารสำคัญจากต่างประเทศ ท่ามกลางความตึงเครียดที่เพิ่มขึ้นกับสหรัฐฯ

นอกจากนี้ โครงการริเริ่มก่อนหน้านี้ได้กระตุ้นให้รัฐวิสาหกิจเลิกใช้บริษัทบัญชี "Big Four" ที่ได้รับการยอมรับในระดับสากลสำหรับการตรวจสอบในประเทศจีน เนื่องจากปัญหาด้านความปลอดภัยของข้อมูล

มาตรการทั้งหมดนี้จะสร้าง "ความคลุมเครือ" ให้กับตลาดการเงินของจีนที่อาจขัดขวางการไหลเข้าของเงินทุนต่างชาติ แม้ว่าตลาดหุ้นจีนจะมีการประเมินมูลค่าที่ถูกกว่าสหรัฐฯ ก็ตาม MSCI China ซื้อขายที่อัตราส่วนราคาต่อกำไรล่วงหน้าที่ 10.2 เทียบกับอัตราส่วน 18.0 บน US S&P 500 โดยอิงข้อมูลจาก Refinitiv ณ วันที่ 10 พฤษภาคม 2023

ธนาคารกลางจีน PBoC อาจถูกบังคับให้เปิดบัญชีสภาพคล่อง

การเติบโตของสินเชื่อในจีนชะลอตัวลงอย่างมีนัยสำคัญในเดือนเมษายน โดยแหล่งเงินทุนรวมอยู่ที่ 1.22 ล้านล้านหยวน ซึ่งต่ำกว่าการคาดการณ์ฉันทามติที่ 2 ล้านล้านหยวน นอกจากนี้ การเติบโตของ M2 ซึ่งเป็นการวัดปริมาณเงินที่กว้างที่สุดลดลงเหลือ 12.4% เมื่อเทียบเป็นรายปี ซึ่งถือเป็นอัตราที่ช้าที่สุดในปีนี้

จุดยืนในปัจจุบันของ PBoC ในการส่งเสริมการเติบโตนั้นเป็นไปตามสคริปต์ของแนวทางที่กำหนดเป้าหมาย มากกว่ารูปแบบการผ่อนคลายเชิงปริมาณทั้งหมด เพื่อป้องกันไม่ให้ทรัพยากรที่ไม่ก่อให้เกิดประสิทธิผลถูกนำไปใช้ในกิจกรรมเก็งกำไร

เนื่องจากการประชุมเมื่อเดือนเมษายนที่ผ่านมาของ Politburo ซึ่งเน้นย้ำถึงนโยบายการคลังเชิงรุกควรได้รับการยกระดับและทำงานควบคู่ไปกับนโยบายการเงินเพื่อเพิ่มระดับอุปสงค์ที่ไม่เพียงพอในปัจจุบัน PBoC อาจดำเนินการปรับลดอัตราดอกเบี้ยนโยบายสำหรับวงเงินกู้ยืมระยะกลาง (MLF) หนึ่งปี ให้คะแนนเร็วๆ นี้ ไม่ว่าจะเป็นวันจันทร์หน้า 15 พฤษภาคม หรือในเดือนมิถุนายน เพื่อแก้ไขข้อมูลมาโครที่อ่อนแอล่าสุดตามที่กล่าวไว้ข้างต้น การปรับลดอัตรา MLF หนึ่งปีครั้งล่าสุดได้ถูกนำมาใช้ในเดือนสิงหาคม พ.ศ. 2022

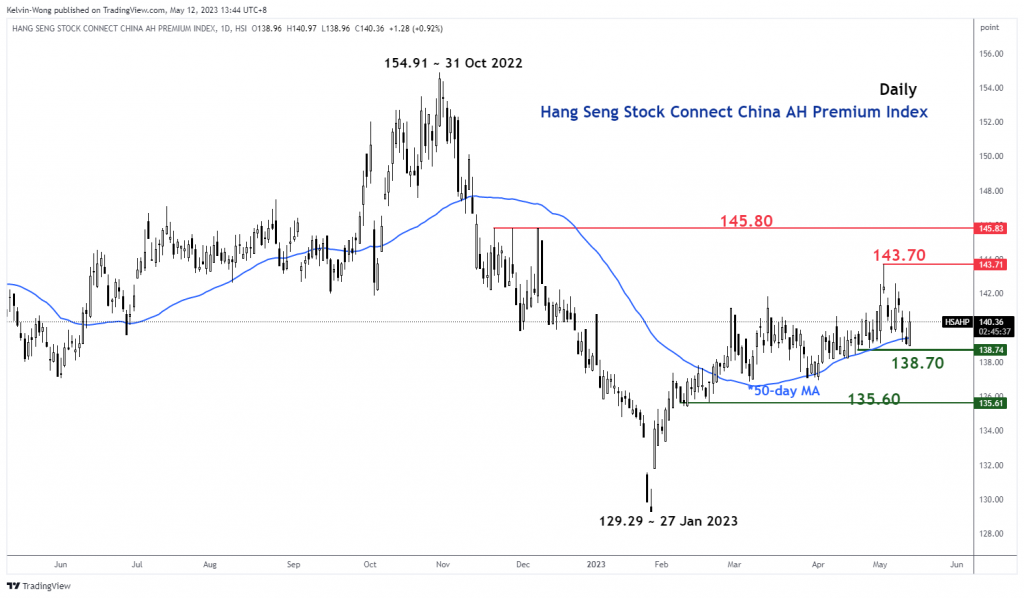

พรีเมี่ยมหุ้น AH ของจีนได้เข้าถึงพื้นที่สนับสนุนหลักแล้ว

รูปที่ 1: Hang Seng Stock Connect แนวโน้ม China AH Premium Index ณ วันที่ 12 พฤษภาคม 2023 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

Hang Seng Stock Connect China AH Premium Index วัดค่าพรีเมียมราคาสัมบูรณ์หรือส่วนลดของหุ้น A ของจีนเหนือหุ้น H ที่จดทะเบียนในตลาดหลักทรัพย์คู่กันในฮ่องกง ระดับที่สูงกว่า 100 บ่งชี้ว่าหุ้น A มีราคาแพงกว่าหุ้น H และในทางกลับกันเมื่อดัชนีลงไปต่ำกว่า 100

การหดตัว 3.3% ล่าสุดของดัชนี AH Premium จากระดับสูงสุดในวันที่ 3 พฤษภาคม 2023 ที่ระดับสูงสุด 143.71 ได้มาถึงแนวรับระยะกลางที่สำคัญที่ระดับ 138.70 ซึ่งกำหนดโดยค่าเฉลี่ยเคลื่อนที่ 50 วันที่ลาดเอียงขึ้นซึ่งดัชนีมีการซื้อขายสูงกว่า ตั้งแต่วันที่ 22 กุมภาพันธ์ พ.ศ. 2023

เมื่อพิจารณาจากมุมมองของการวิเคราะห์ทางเทคนิค AH Premium Index อาจเริ่มมีการฟื้นตัวในช่วงหัวเลี้ยวหัวต่อนี้ และการเคลื่อนไหวดังกล่าวมีแนวโน้มที่จะได้รับแรงเสริมจากนโยบายการเงินเชิงรุกที่ผ่อนคลายมากขึ้นจาก PBoC การเคลื่อนไหวที่เพิ่มขึ้นในดัชนี AH Premium อาจพลิกกลับความอ่อนตัวล่าสุดที่เห็นในดัชนีหุ้นอ้างอิงของจีน

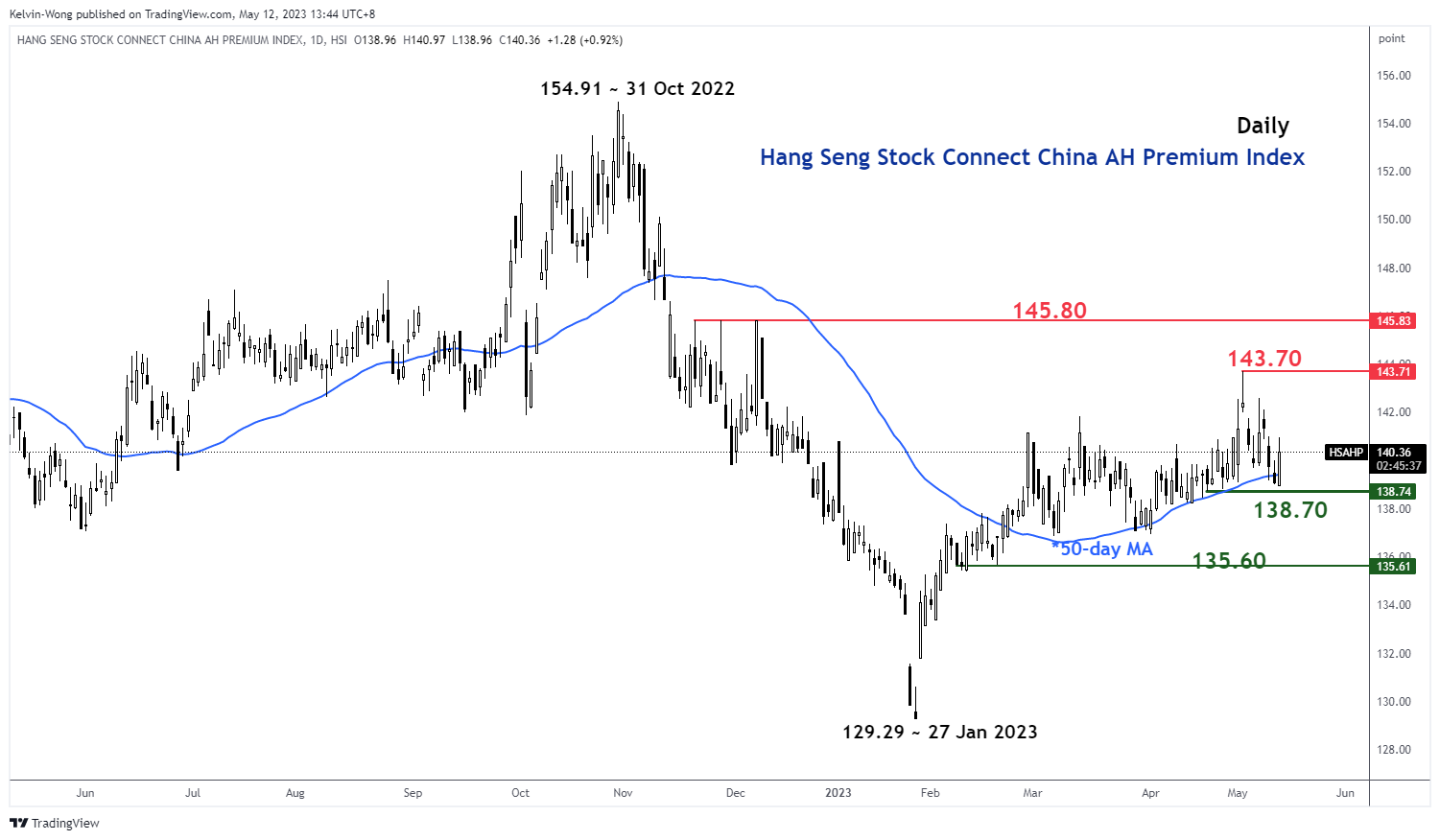

การวิเคราะห์ทางเทคนิคของ China A50 – 12,300 ยังคงเป็นแนวรับสำคัญที่น่าจับตามอง

รูปที่ 2: แนวโน้ม China A50 ณ วันที่ 12 พฤษภาคม 2023 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

พื้นที่ ดัชนีจีน A50 (ตัวแทนสำหรับฟิวเจอร์ส FTSE China A50) ล้มเหลวอีกครั้งในการทะลุแนวต้านช่วงกลางที่ 13,470 ในวันอังคารที่ 9 พฤษภาคม ความพยายามครั้งที่สองและมีการลดลง -3.7% หลังจากนั้น

โมเมนตัมขาขึ้นในระยะสั้นยังไม่มีอยู่จริง ตามที่ระบุโดย RSI oscillator 4 ชั่วโมง ซึ่งยังคงต่ำกว่าแนวต้านที่สอดคล้องกันที่ระดับ 58% และยังมีที่ว่างสำหรับการเลื่อนต่อไปก่อนที่จะถึงบริเวณที่มีการขายมากเกินไป (ต่ำกว่า 30%) .

ประเด็นที่ควรทราบก็คือ ดัชนียังคงมีการพัฒนาในรูปแบบ "Inverse Head & Shoulders" ที่กำลังจะเกิดขึ้นในระยะยาว นับตั้งแต่ระดับต่ำสุดในวันที่ 15 มีนาคม 2022 โดยมีแนวรับสำคัญระยะกลางที่ 12,300

การกวาดล้างเหนือ 13,470 แนวต้านถัดไปเข้ามาที่ 14,100

เนื้อหามีวัตถุประสงค์เพื่อให้ข้อมูลทั่วไปเท่านั้น ไม่ใช่คำแนะนำในการลงทุนหรือวิธีแก้ปัญหาในการซื้อหรือขายหลักทรัพย์ ความคิดเห็นเป็นผู้เขียน ไม่จำเป็นต้องเป็นของ OANDA Business Information & Services, Inc. หรือบริษัทในเครือ บริษัทสาขา เจ้าหน้าที่ หรือผู้อำนวยการ หากคุณต้องการทำซ้ำหรือแจกจ่ายเนื้อหาใดๆ ที่พบใน MarketPulse ซึ่งเป็นบริการวิเคราะห์ฟอเร็กซ์ สินค้าโภคภัณฑ์และดัชนีทั่วโลกที่ได้รับรางวัล และบริการเว็บไซต์ข่าวที่ผลิตโดย OANDA Business Information & Services, Inc. โปรดเข้าถึงฟีด RSS หรือติดต่อเราที่ info@marketpulse.com. เยี่ยม https://www.marketpulse.com/ เพื่อค้นหาข้อมูลเพิ่มเติมเกี่ยวกับจังหวะของตลาดโลก © 2023 OANDA ข้อมูลธุรกิจและบริการ Inc.

โพสต์ล่าสุดโดย Kelvin Wong (ดูทั้งหมด)

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตไอสตรีม. ข้อมูลอัจฉริยะ Web3 ขยายความรู้ เข้าถึงได้ที่นี่.

- การสร้างอนาคตโดย Adryenn Ashley เข้าถึงได้ที่นี่.

- ซื้อและขายหุ้นในบริษัท PRE-IPO ด้วย PREIPO® เข้าถึงได้ที่นี่.

- ที่มา: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- ][หน้า

- $ ขึ้น

- 1

- 10

- 100

- 12

- 13

- 14

- ลด 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- เกี่ยวกับเรา

- ข้างบน

- แน่นอน

- เข้า

- การบัญชี

- กิจกรรม

- นอกจากนี้

- ที่อยู่

- คำแนะนำ

- บริษัท ในเครือ

- หลังจาก

- อีกครั้ง

- กับ

- หน่วยงานที่

- คู่ขนาน

- ด้วย

- ท่ามกลาง

- ในหมู่

- an

- การวิเคราะห์

- และ

- ใด

- เข้าใกล้

- เมษายน

- เป็น

- รอบ

- AS

- At

- การตรวจสอบ

- สิงหาคม

- ผู้เขียน

- ผู้เขียน

- Avatar

- เฉลี่ย

- รางวัล

- ไป

- กลับ

- ธนาคาร

- ตาม

- BE

- รับ

- ก่อน

- ด้านล่าง

- มาตรฐาน

- ใหญ่

- เทคโนโลยีขนาดใหญ่

- เพิ่ม

- กล่อง

- ฝ่าวงล้อม

- รั้น

- บูลส์

- ธุรกิจ

- ซื้อ

- by

- เมืองหลวง

- ส่วนกลาง

- ธนาคารกลาง

- แผนภูมิ

- ราคาถูก

- สาธารณรัฐประชาชนจีน

- จีน

- ชาวจีน

- คลิก

- COM

- การผสมผสาน

- มา

- สินค้าโภคภัณฑ์

- จดจ่อ

- ความกังวลเกี่ยวกับ

- การทำครัว

- ดำเนินการ

- องค์ประกอบ

- เชื่อมต่อ

- การเชื่อมต่อ

- ติดต่อกัน

- เอกฉันท์

- ผู้บริโภค

- ดัชนีราคาผู้บริโภค

- ติดต่อเรา

- เนื้อหา

- การหดตัว

- บริษัท

- ตรงกัน

- ประเทศ

- หลักสูตร

- หน้าปก

- สร้าง

- CSI

- CSI 300

- ปัจจุบัน

- ตัด

- ข้อมูล

- ความปลอดภัยของข้อมูล

- ลดลง

- กำหนด

- ภาวะเงินฝืด

- ความต้องการ

- นำไปใช้

- แม้จะมี

- พัฒนา

- โดยตรง

- กรรมการ

- ส่วนลด

- ในประเทศ

- ลง

- ข้อเสีย

- สอง

- E-commerce

- ก่อน

- รายได้

- การทำให้สบาย

- ด้านเศรษฐกิจ

- ทั้ง

- เอลเลียต

- กากกะรุน

- เน้น

- ขยาย

- Enterprise

- ผู้ประกอบการ

- สิ่งแวดล้อม

- ผู้ถือหุ้น

- อีทีเอฟ

- อีเธอร์ (ETH)

- การพัฒนา

- ข้อยกเว้น

- ตลาดแลกเปลี่ยน

- การขยายตัว

- แพง

- ประสบการณ์

- ชำนาญ

- ภายนอก

- สิ่งอำนวยความสะดวก

- โรงงาน

- ล้มเหลว

- ไกล

- ความเมื่อยล้า

- กุมภาพันธ์

- ทางการเงิน

- การจัดหาเงินทุน

- หา

- บริษัท

- การคลัง

- ไหล

- กระแส

- ดังต่อไปนี้

- สำหรับ

- ถูกบังคับ

- พยากรณ์

- ต่างประเทศ

- อัตราแลกเปลี่ยนเงินตราระหว่างประเทศ

- Forex

- ข้างหน้า

- พบ

- สด

- ราคาเริ่มต้นที่

- ดัชนี FTSE

- กองทุน

- พื้นฐาน

- ต่อไป

- ฟิวเจอร์ส

- จีดีพี

- การเติบโตของจีดีพี

- General

- ภูมิศาสตร์การเมือง

- ยักษ์

- เหตุการณ์ที่

- ตลาดโลก

- ไป

- การเจริญเติบโต

- การเจริญเติบโต

- แขวน

- ฮั่วฮั่

- มี

- หัว

- หนัก

- จุดสูง

- ฮ่องกง

- ฮ่องกง

- HTTPS

- if

- ที่ใกล้เข้ามา

- การดำเนินการ

- การดำเนินการ

- in

- อิงค์

- เพิ่มขึ้น

- ดัชนี

- แสดงว่า

- บ่งชี้ว่า

- ดัชนี

- ความเฉื่อย

- เงินเฟ้อ

- อัตราเงินเฟ้อ

- ที่ทำให้เงินเฟ้อ

- แรงกดดันเงินเฟ้อ

- เงินทุนไหลเข้า

- ข้อมูล

- Initiative

- อยากเรียนรู้

- อัตราดอกเบี้ย

- Intermediate

- ในระดับนานาชาติ

- เข้าไป

- การลงทุน

- เงินลงทุน

- IT

- ITS

- JD

- มิถุนายน

- เคลวิน

- คีย์

- ฮ่องกง

- ไม่มี

- ชื่อสกุล

- ล่าสุด

- ซ้าย

- การให้กู้ยืมเงิน

- เลนส์

- ชั้น

- ระดับ

- กดไลก์

- น่าจะ

- สภาพคล่อง

- ระยะยาว

- ปิด

- การสูญเสีย

- ต่ำ

- M2

- แมโคร

- การจัดการ

- มีนาคม

- ตลาด

- แนวโน้มตลาด

- การวิจัยทางการตลาด

- MarketPulse

- ตลาด

- ความกว้างสูงสุด

- อาจ..

- วัด

- มาตรการ

- ที่ประชุม

- กล่าวถึง

- MLF

- โหมด

- โมเมนตัม

- วันจันทร์

- เป็นเงิน

- นโยบายการเงิน

- เงิน

- ปริมาณเงิน

- เดือน

- เดือน

- ข้อมูลเพิ่มเติม

- ย้าย

- การย้าย

- ค่าเฉลี่ยการเคลื่อนที่

- MSCI

- จำเป็นต้อง

- จำเป็นต้อง

- ข่าว

- ถัดไป

- หมายเหตุ

- มากมาย

- of

- เจ้าหน้าที่

- on

- เพียง

- เปิด

- ความคิดเห็น

- or

- ออก

- Outlook

- เกิน

- ก้าว

- หลงใหล

- อดีต

- PBOC

- การแสดง

- บุคลากร

- มุมมอง

- มุมมอง

- ระยะ

- เป็นจุดสำคัญ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- กรุณา

- ลดลง

- smes

- จุด

- นโยบาย

- นโยบาย

- นโยบาย

- ผลงาน

- การวางตำแหน่ง

- โพสต์

- ที่มีศักยภาพ

- Premium

- ความดัน

- ป้องกัน

- ราคา

- ราคา

- ก่อน

- เชิงรุก

- ผลิต

- ผู้ผลิต

- การส่งเสริม

- การให้

- หนังสือมอบฉันทะ

- วัตถุประสงค์

- ผลัก

- ใส่

- Q1

- เชิงปริมาณ

- มาตรการผ่อนคลายเชิงปริมาณ

- พิสัย

- คะแนน

- ค่อนข้าง

- อัตราส่วน

- ถึง

- ต้นน้ำ

- ดีดตัว

- เมื่อเร็ว ๆ นี้

- ได้รับการยอมรับ

- บันทึก

- รีฟินิทีฟ

- ภูมิภาค

- ซากศพ

- การวิจัย

- ความต้านทาน

- แหล่งข้อมูล

- REST

- ผลสอบ

- ค้าปลีก

- รับคืน

- ความผกผัน

- ย้อนกลับ

- ความเสี่ยง

- ห้อง

- RSI

- RSS

- เอสแอนด์พี

- S&P 500

- ที่สอง

- ภาค

- หลักทรัพย์

- ความปลอดภัย

- เห็น

- เห็น

- ขาย

- ระดับอาวุโส

- มีความละเอียดอ่อน

- บริการ

- บริการ

- Share

- หุ้น

- ใช้งานร่วมกัน

- ความขาดแคลน

- น่า

- อย่างมีความหมาย

- สัญญาณ

- ตั้งแต่

- สิงคโปร์

- เว็บไซต์

- เลื่อน

- ช้า

- ช้าลงหน่อย

- So

- จนถึงตอนนี้

- ทางออก

- ในไม่ช้า

- แหล่ง

- ความเชี่ยวชาญ

- เกี่ยวกับการพิจารณา

- ระยะ

- เริ่มต้น

- สถานะ

- ที่รัฐเป็นเจ้าของ

- ยังคง

- สต็อก

- ตลาดหลักทรัพย์

- ตลาดหุ้น

- หุ้น

- ตรง

- นักยุทธศาสตร์

- สไตล์

- อย่างเช่น

- จัดหาอุปกรณ์

- สนับสนุน

- เป้า

- เป้าหมาย

- เทคโนโลยี

- หุ้นเทคโนโลยี

- วิชาการ

- การวิเคราะห์ทางเทคนิค

- สิบ

- ความตึงเครียด

- เงื่อนไขการใช้บริการ

- กว่า

- ที่

- พื้นที่

- โลก

- ของพวกเขา

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- นี้

- ในสัปดาห์นี้

- ในปีนี้

- พัน

- สาม

- เวลา

- ไปยัง

- ซื้อขาย

- ผู้ประกอบการค้า

- ธุรกิจการค้า

- เทรด

- TradingView

- การฝึกอบรม

- เทรนด์

- ล้านล้าน

- อังคาร

- เป็นเอกลักษณ์

- กลับหัวกลับหาง

- us

- การใช้

- v1

- การประเมินค่า

- กับ

- เยี่ยมชมร้านค้า

- คือ

- คลื่น

- ทาง..

- ความอ่อนแอ

- สัปดาห์

- ดี

- เมื่อ

- ที่

- จะ

- การชนะ

- กับ

- คำ

- งาน

- โลก

- จะ

- การเขียน

- ปี

- ปี

- เธอ

- หยวน

- ลมทะเล

- เป็นศูนย์