November 1, 2021

Cycling On-Chain เป็นคอลัมน์รายเดือนที่ใช้ข้อมูลบนเครือข่ายและที่เกี่ยวข้องกับราคา เพื่อทำความเข้าใจการเคลื่อนไหวของตลาด bitcoin ล่าสุดและประเมินว่าเราอยู่ในวงจรใด ฉบับที่ XNUMX นี้กล่าวถึงผลกระทบของ ETF ฟิวเจอร์สที่เพิ่งเปิดตัวใหม่ ซึ่งเป็นระดับสูงสุดตลอดกาลของเดือนที่แล้ว แรงกดดันจากการขายจากนักขุดและผู้ถือ bitcoin ในระยะยาว กิจกรรมการค้าปลีก และสรุปผลการสำรวจรายเดือนของเราและแผนงานของวงจรการลดลงครึ่งหนึ่ง

Bitcoin ETF จุดประกายความต้องการ Bitcoin Futures

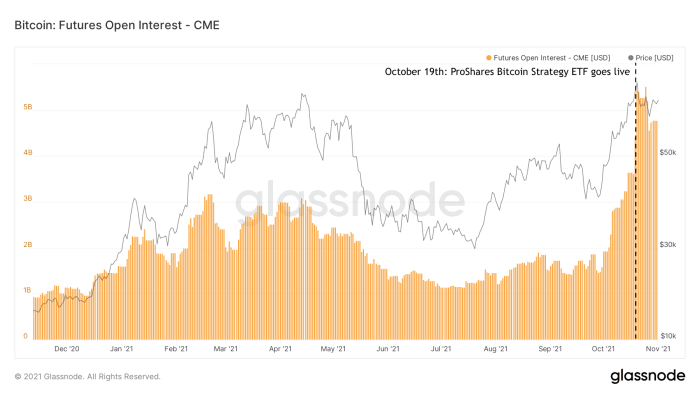

ต้นเดือนตุลาคม พ.ศ. 2021 มีข่าวลือว่าอาจยอมรับ bitcoin ETF แบบฟิวเจอร์สได้ สิ่งนี้เกิดขึ้นจริงเมื่อ ProShares Bitcoin Strategy ETF กลายเป็น bitcoin ETF ของสหรัฐรายแรกถึง เริ่มซื้อขายวันที่ 19 ตุลาคม. แม้ว่า ETF นี้เป็นผลิตภัณฑ์ที่คาดหวังไว้สูง แต่ปริมาณการซื้อขายและสินทรัพย์ภายใต้การบริหารของมันก็มาถึงในช่วงสองสามวันแรกทำให้หลายคนประหลาดใจ ETF . ที่สอง เปิดตัวไม่นานหลังจากนั้นในสิ่งที่ดูเหมือนจะเป็นจุดเริ่มต้นของกระแสใหม่ของยานพาหนะที่เกี่ยวข้องกับ bitcoin ของสถาบันที่กำลังจะออกสู่ตลาด การเปิดตัว ETF ของฟิวเจอร์สเหล่านี้ดึงดูดความต้องการ bitcoin ฟิวเจอร์สจำนวนมาก โดยเป็นไปได้มากที่สุดโดยสถาบันที่สนใจรับ bitcoin แต่ไม่สามารถหรือได้รับอนุญาตให้ซื้อสินทรัพย์โดยตรงหรือใช้ผลิตภัณฑ์อื่นที่มีอยู่ก่อนหน้านี้ ผลกระทบของการไหลเข้าใหม่ของผู้เข้าร่วมตลาดนั้นมองเห็นได้ชัดเจนโดยเฉพาะในปริมาณดอกเบี้ยแบบเปิดต่อ bitcoin Futures ของ CME ที่ถูกซื้ออย่างหนักโดย ProShares Bitcoin Strategy ETF (รูปที่ 1)

รูปที่ 1: จำนวนดอกเบี้ยแบบเปิดในผลิตภัณฑ์ Bitcoin Futures ของ CME (แหล่ง).

ความต้องการฟิวเจอร์สที่เพิ่มขึ้นช่วยฟื้นคืนชีพการค้า Bitcoin Contango

ดูเหมือนว่าจะมีความเห็นเป็นเอกฉันท์เกี่ยวกับ Bitcoiners ว่า Bitcoin Futures ETF นั้นอยู่ไกลจากผลิตภัณฑ์ในอุดมคติที่จะลงทุน เนื่องจากพวกมันเพิ่มความเสี่ยงของคู่สัญญาหลายชั้น และมีแนวโน้มที่จะมีประสิทธิภาพต่ำกว่าเนื่องจากค่าธรรมเนียมโดยตรงและโดยอ้อม แทนที่จะซื้อสินทรัพย์จริง เงินที่ลงทุนใน bitcoin Futures ETF จะถูกใช้กับ bitcoin futures ซึ่งเป็นผลิตภัณฑ์อนุพันธ์ ซึ่งหมายความว่านักลงทุนยังชำระค่าธรรมเนียมผลิตภัณฑ์ฟิวเจอร์สที่ซื้อทางอ้อม ตลอดจนส่วนต่างระหว่างราคาฟิวเจอร์สกับราคาสปอตบิตคอยน์จริง

ความต้องการที่เพิ่มขึ้นสำหรับ bitcoin futures นั้นส่งผลกระทบอย่างชัดเจนต่อราคา bitcoin ทันที เนื่องจากความต้องการ bitcoin futures เพิ่มขึ้น ราคาฟิวเจอร์สเหล่านั้นจึงแพงกว่าราคาสปอตจริง (ซึ่งเรียกว่า “คอนแทงโก้”). นี่เป็นการเปิดประตูให้นักลงทุน ไม่ใช่แค่นักลงทุนที่มีใจ Bitcoin แต่โดยเฉพาะอย่างยิ่งนักลงทุนที่กำลังมองหาผลตอบแทนที่ "ปราศจากความเสี่ยง" เพื่อเข้าร่วมในสิ่งที่เรียกว่า การค้าเงินสดและพกพา. โดยการขาย bitcoin ในอนาคต 63,000 เดือน (เช่น ที่ 60,000 ดอลลาร์) ในขณะที่ซื้อ bitcoin แบบสปอต (เช่น ที่ 3,000 ดอลลาร์) ในเวลาเดียวกัน นักลงทุนจะต้องเผชิญกับความเสี่ยงทั้งขาขึ้นและขาลง หากนักลงทุนถือสปอต bitcoin ไว้จนกว่าผลิตภัณฑ์ฟิวเจอร์สจะหมดอายุและขายได้ในขณะนั้น นักลงทุนจะได้รับการรับประกันว่าจะได้รับส่วนต่างระหว่างสองสิ่งนี้ (ในตัวอย่างนี้ $5 หรือ XNUMX%)

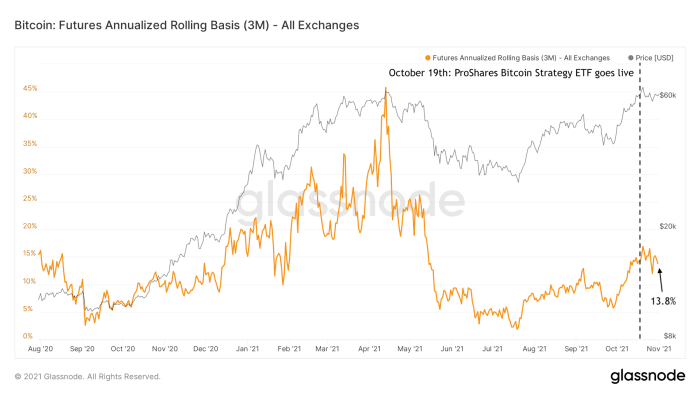

“การค้าขาย contango” ประเภทนี้เป็นหนึ่งในปัจจัยที่ช่วยผลักดันราคา bitcoin ให้สูงขึ้นในช่วงปีที่แล้ว และกำลังได้รับการฟื้นฟูด้วยอัตราผลตอบแทน 13.8% ต่อปีในปัจจุบัน (รูปที่ 2)

รูปที่ 2: เปอร์เซ็นต์ผลตอบแทนต่อปีที่นักลงทุนในการซื้อขาย bitcoin ล่วงหน้าได้รับ (แหล่ง).

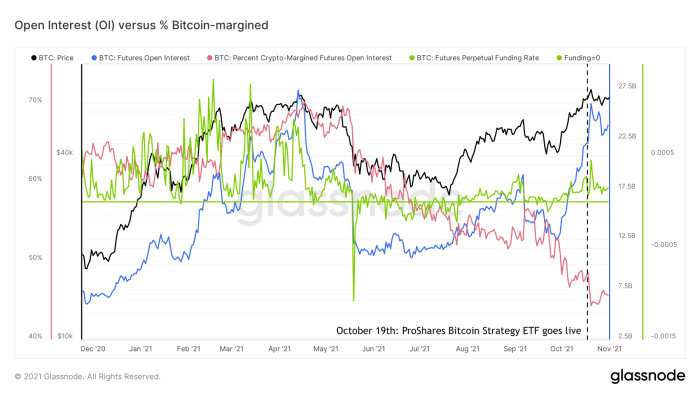

ดอกเบี้ยแบบเปิดของฟิวเจอร์สเพิ่มขึ้นอีกครั้ง แต่มีความเสี่ยงด้านลบน้อยกว่า

เป็นผลมาจากความต้องการ bitcoin ฟิวเจอร์สที่เพิ่มขึ้นเมื่อเร็ว ๆ นี้ เปิดสนใจ (มูลค่ารวมของสัญญาซื้อขายล่วงหน้าคงค้างทั้งหมด) กลับมาที่ระดับใกล้ระดับสูงสุดเป็นประวัติการณ์ (รูปที่ 3) สีน้ำเงิน นี่อาจทำให้คุณนึกถึงสถานการณ์ของตลาดที่ร้อนเกินไปที่เราเห็นในไตรมาสแรกของปี 2021 แต่สถานการณ์ตลาดฟิวเจอร์สโดยรวมนั้นไม่เหมือนเดิมอย่างแน่นอน อัตราการระดมทุนของตลาดซื้อขายล่วงหน้า bitcoin แบบถาวรนั้นสามารถมองได้ว่าเป็นพร็อกซีสำหรับระดับที่ตลาดซื้อขายล่วงหน้าของ bitcoin นั้นยาว (อัตราการระดมทุนในเชิงบวก) หรือสั้น (อัตราการระดมทุนเชิงลบ) เนื่องจาก bitcoin โผล่ขึ้นมาจากจุดต่ำสุดในพื้นที่ประมาณ $30,000 ในต้นเดือนกรกฎาคม อัตราการระดมทุนเหล่านี้ (รูปที่ 3, สีเขียว) เป็นบวก แต่ก็ไม่สูงเท่ากับช่วงต้นปีนี้

รูปที่ 3: ราคา Bitcoin (สีดำ) ฟิวเจอร์สเปิดดอกเบี้ย (สีน้ำเงิน) อัตราการระดมทุนในอนาคต (สีเขียว) และเปอร์เซ็นต์ฟิวเจอร์สที่ได้รับการสนับสนุนจาก Bitcoin (สีแดง) (แหล่ง).

ปัจจัยอีกประการหนึ่งในตลาดซื้อขายล่วงหน้าของ bitcoin ที่มีความสัมพันธ์กับความเสี่ยงจากความผันผวนด้านลบคือเปอร์เซ็นต์ของ bitcoin futures ที่ได้รับการสนับสนุนจาก bitcoin เอง (รูปที่ 3 สีแดง) ในช่วงไตรมาสแรกของปีนี้ ระหว่าง 60–70% ของ bitcoin ฟิวเจอร์สทั้งหมดนั้นถูกกันไว้โดย bitcoin ในขณะที่ระดับปัจจุบันอยู่ในช่วงกลางยุค 40

เมื่อราคา bitcoin ลดลง ค่าเงินดอลลาร์ของหลักประกันของ bitcoin-margined long จะลดลงเช่นกัน เป็นผลให้สัญญาเหล่านี้มีความเสี่ยงที่จะถูกหลักประกันต่ำ หากเป็นเช่นนั้น ตำแหน่งจะ "ถูกชำระบัญชี" ผู้ค้าสูญเสียตำแหน่งและการแลกเปลี่ยนจะขายหลักประกันโดยอัตโนมัติเพื่อชำระค่าสัญญา กลไกนี้เพิ่มเชื้อเพลิงให้กับกองไฟ ทำให้เกิดแรงกดดันในการขายต่อสินทรัพย์ที่ราคากำลังตกต่ำอยู่แล้ว ผลลัพธ์อาจเป็นผลกระทบแบบโดมิโนของการชำระสถานะซื้อที่อาจสร้างความผิดพลาดของราคาอย่างมาก เช่นที่เราพบในวันที่ 12 และ 13 มีนาคม 2020 และในวันที่ 19 พฤษภาคม 2021

ตรงกันข้ามกับกางเกงขาสั้น Shorts ที่ไม่ได้รับการสนับสนุนจาก bitcoin เอง (ซึ่งเรียกว่า “กางเกงขาสั้นเปล่า”) สูญเสียมูลค่าสัมพัทธ์หากราคา bitcoin พุ่งขึ้นอย่างรวดเร็ว และมีความเสี่ยงที่จะถูกหลักประกันต่ำเกินไป ซึ่งอาจส่งผลให้เกิดการชำระบัญชีหลายครั้ง ซึ่งบางครั้งเรียกว่า "การบีบสั้นๆ" ตัวอย่างล่าสุดที่เห็นในเดือนกรกฎาคมและ ครอบคลุมใน COC#3.

การลดลงของเปอร์เซ็นต์ของ bitcoin-margined futures สามารถถูกมองว่าเป็นตัวแทนของความเสี่ยงที่ลดลงจากการชำระบัญชีระยะยาว ในขณะเดียวกันก็เพิ่มความเสี่ยงในการชำระบัญชีในระยะสั้น รวมกับอัตราการระดมทุนที่ค่อนข้างเจียมเนื้อเจียมตัวและความจริงที่ว่าการเพิ่มขึ้นของดอกเบี้ยแบบเปิดเมื่อเร็ว ๆ นี้ส่วนใหญ่มาจากแพลตฟอร์มดั้งเดิมเช่น CME ที่มีโปรไฟล์ความเสี่ยงต่ำกว่าแพลตฟอร์มเสรีเช่น Binance ที่นำเสนอ มาก เลเวอเรจที่สูงขึ้น แสดงให้เห็นว่าตลาดฟิวเจอร์สในปัจจุบันไม่ร้อนแรงเหมือนเมื่อต้นปีนี้

จากมุมมองนี้ ความสนใจแบบเปิดที่เพิ่มขึ้นเมื่อเร็ว ๆ นี้ในฟิวเจอร์ส bitcoin ไม่ควรถูกมองว่าเป็นตัวแทนโดยตรงของการกลับมาเก็งกำไรราคาที่อุดมสมบูรณ์ แต่อาจเป็นสัญญาณว่าตลาด bitcoin กำลังเติบโตและจัดหาชุดผลิตภัณฑ์อนุพันธ์ที่มีสภาพคล่องและหลากหลายมากขึ้น นักลงทุนรายใหญ่จำเป็นต้องรองรับกลยุทธ์การลงทุนที่กว้างขึ้น

สถิติสูงสุดครั้งใหม่

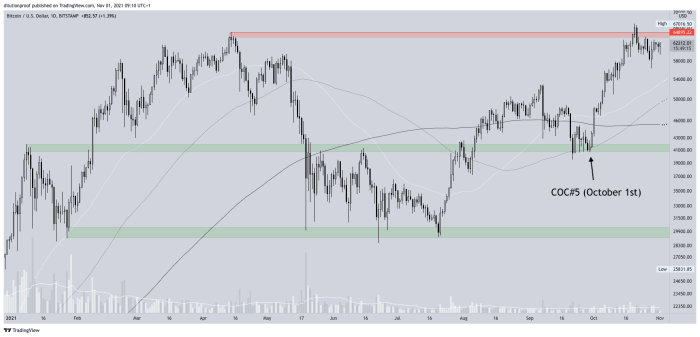

ฉบับก่อนหน้าของ Cycling On-Chain (ซีโอซี#5) ชี้ให้เห็นว่าราคา bitcoin นั้นพิงโซนแนวรับที่สำคัญที่มีศักยภาพที่ประมาณ $40,000 หลังจากพบการสนับสนุนที่นั่นแล้ว ความตื่นเต้นรอบจุดสูงสุดครั้งใหม่ที่อาจเกิดขึ้นซึ่งเกิดจากข่าวลือ bitcoin ETF ได้กลายเป็นคำทำนายที่ตอบสนองด้วยตนเองอย่างรวดเร็ว ราคา bitcoin ได้สร้างสถิติสูงสุดใหม่เป็นประวัติการณ์ในวันที่ 20 ตุลาคม ที่ราคาประมาณ 67,000 เหรียญสหรัฐ (รูปที่ 4)

รูปที่ 4: ราคา BTC/USD บน Bitstamp (แหล่ง).

เนื่องจากระดับสูงสุดตลอดกาลเกิดขึ้นหนึ่งวันหลังจากที่ Bitcoin ETF ของสหรัฐเริ่มซื้อขายและหลังจากผ่านไปสองสามสัปดาห์ของโมเมนตัมที่เพิ่มขึ้นอย่างรวดเร็ว มันก็กลายเป็นเหตุการณ์ประเภท "ขายข่าว" ที่ผลักดันราคากลับมาอีกครั้ง ราคา bitcoin ในขณะนี้ดูเหมือนว่าจะมองหาจุดต่ำสุดในพื้นที่ใหม่ ซึ่งอาจจบลงด้วยการสร้าง "ระดับต่ำสุดที่สูงขึ้น" (หากยังไม่ได้ทำ) ซึ่งจะตรวจสอบโครงสร้างราคารั้นจากมุมมองทางเทคนิค

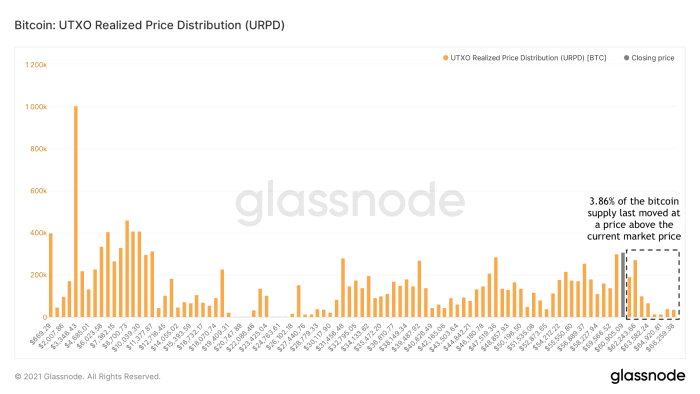

หมีติดกับดักใกล้สูญพันธุ์

หลังจากผ่านระดับสูงสุดตลอดกาลครั้งก่อน ทุก “หมีที่ติดอยู่” ที่เสียใจกับการซื้อ bitcoin (เช่น ประมาณจุดสูงสุดตลอดกาลในเดือนเมษายน 2021) มีโอกาสที่จะขายที่จุดคุ้มทุน ปัจจุบันมีเพียง 3.86% ของอุปทาน bitcoin ทั้งหมดเคลื่อนไหวในราคาที่สูงกว่าราคาตลาดปัจจุบัน (รูปที่ 5)

รูปที่ 5: Bitcoin UTXO Realized Price Distribution (URPD) (แหล่ง).

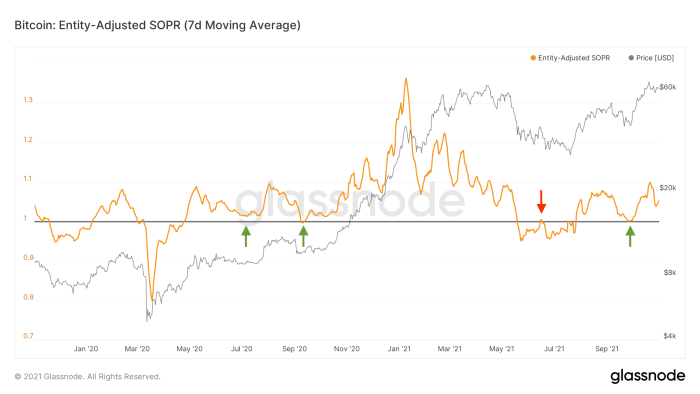

ผู้ถือ Bitcoin เพียงไม่กี่รายยินดีที่จะขายขาดทุน

การเบิกราคา Bitcoin ทำให้เรามีมุมมองที่ไม่เหมือนใคร ไม่ว่าเราจะอยู่ในสภาวะตลาดขาขึ้นหรือขาลง ในช่วงสภาวะตลาดขาลง ความกลัวและความวิตกกังวลจะเกิดขึ้นก่อนหรือตามราคาที่ลดลง หรือทั้งสองอย่าง นักลงทุนที่สงสัยในเส้นทางราคาระยะสั้นถึงกลางของ bitcoin มักจะออกจากตำแหน่งของพวกเขาในระหว่างการลดลงหรือการเด้งกลับที่ตามมาซึ่งใกล้จุดคุ้มทุนของพวกเขา (รูปที่ 6, สีแดง) ในช่วงสภาวะตลาดขาขึ้น ซึ่งโดยทั่วไปแล้วนักลงทุนจะมองในแง่บวกเกี่ยวกับแนวโน้มราคาของ bitcoin พวกเขามักจะถือมันไว้ในช่วงที่ราคาตกต่ำหรืออาจ "ซื้อการลดลง" (รูปที่ 6, สีเขียว)

รูปที่ 6: ค่าเฉลี่ยเคลื่อนที่เจ็ดวันของอัตราส่วนกำไรจากการส่งออกที่ปรับโดยนิติบุคคล (SOPR) (แหล่ง).

ในช่วงราคาร่วงครั้งล่าสุดในเดือนกันยายน ผู้ถือ bitcoin ปัจจุบันยังไม่ย้ายเหรียญของพวกเขาอีกครั้งโดยขาดทุน (รูปที่ 6 ลูกศรสีเขียวทางด้านขวา) บังเอิญหรือไม่ สิ่งนี้เกิดขึ้นเมื่อราคา bitcoin พบแนวรับที่โซนสนับสนุน ~ $40,000 ที่ถูกเน้นใน ซีโอซี#5.

รูปแบบ on-chain ในปัจจุบันเหล่านี้จึงสนับสนุนวิทยานิพนธ์ของฉันที่เราไม่เห็น "double top" เช่นโครงสร้างตลาดที่เราควรจะคาดการณ์โครงสร้างตลาดขาลงที่จะปฏิบัติตาม แต่มีแนวโน้มว่าจะเกิดการดึงกลับชั่วคราวในช่วงขาขึ้นใหม่ ในตลาดกระทิงระยะยาวนี้ ถ้าฟ้าใสจริงใครขาย? อันดับแรก มาดูผู้ขุดที่ได้ให้สภาพคล่องแก่ตลาดในช่วงที่มีความต้องการ BTC สูง

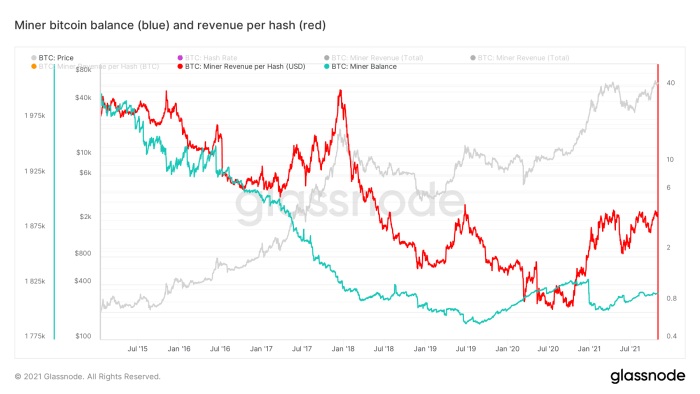

บทบาทที่เปลี่ยนไปของคนงานเหมือง

ในอดีต เป็นที่ทราบกันดีว่านักขุด bitcoin ส่วนใหญ่ขาย bitcoin ที่ขุดขึ้นมาใหม่ส่วนหนึ่งเพื่อครอบคลุมต้นทุนค่าโสหุ้ย (เช่น ค่าไฟฟ้าและค่าบำรุงรักษา) ในช่วงกลางปี 2019 บางสิ่งดูเหมือนจะเปลี่ยนไป เนื่องจากยอดรวมของผู้ขุด bitcoin เริ่มเพิ่มขึ้นจริง ๆ ยกเว้นการทำกำไรจำนวนมากหลังจากทำลายระดับสูงสุดตลอดกาลก่อนหน้านี้ที่ ~$20,000 ซึ่งตั้งไว้เมื่อปลายปี 2017 ( รูปที่ 7 สีน้ำเงิน)

รูปที่ 7: ราคา Bitcoin (สีเทา) ยอด Bitcoin ของผู้ขุด (สีน้ำเงิน) และรายได้ต่อแฮช (สีแดง) (แหล่ง).

เนื่องจากปัญหาการขาดแคลนชิปทั่วโลกในปีที่ผ่านมา ฮาร์ดแวร์การขุด bitcoin จึงขาดแคลน นักขุดที่มีอยู่จึงมีความสามารถในการแข่งขันสูง ทำให้รายรับต่อแฮชของนักขุดเพิ่มขึ้นตามโครงสร้างเป็นครั้งแรกในระยะเวลาอันยาวนาน (รูปที่ 7 สีแดง) ปัจจุบันนักขุด “ร้อนแรง” และสามารถหาเงินทุนในตลาดทุนได้อย่างง่ายดายเพื่อให้ครอบคลุมค่าใช้จ่าย ในขณะที่พวกเขาถือ bitcoin ที่ขุดได้ ซึ่งถูกมองว่าเป็นหลักประกันในอุดมคติมากขึ้น

เมื่อรวมกับข้อเท็จจริงที่ว่าจำนวน bitcoin ที่สร้างขึ้นใหม่ลดลงหลังจากเหตุการณ์ halving แต่ละครั้ง หมายความว่าบทบาทของนักขุดในฐานะผู้ขายโครงสร้างของ bitcoin นั้นเปลี่ยนไป และนักขุดก็มีพฤติกรรมเหมือนผู้เข้าร่วมตลาดคนอื่นๆ มากขึ้นเรื่อยๆ ไดนามิกที่เปลี่ยนแปลงนี้หมายความว่ามีโอกาสมากขึ้นที่ วัฏจักรสี่ปีแบบดั้งเดิม ที่เราได้เห็นใน bitcoin จะดำเนินไปในวิถีที่แตกต่างจากที่เราเคยเห็นมาก่อน

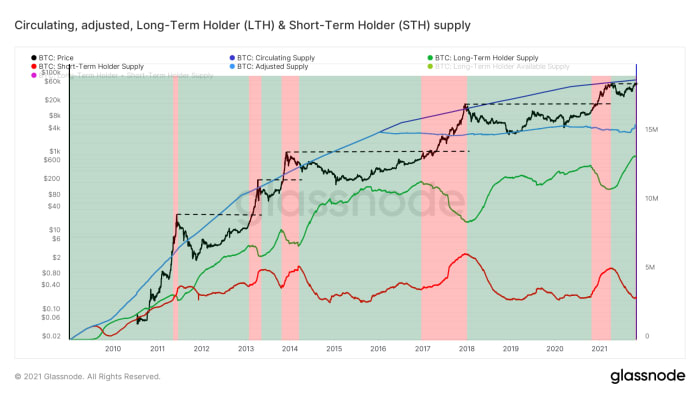

ผู้ถือระยะยาว (LTH) ขายในช่วงที่ตลาดแข็งแกร่ง

หากนักขุดไม่ค่อยกระตือรือร้นในการขาย bitcoin ที่ขุดใหม่ของพวกเขาในตลาด หมายความว่าความต้องการ bitcoin ใด ๆ จะต้องพบกับแรงกดดันในการขายจากผู้ถือที่มีอยู่ซึ่งเต็มใจที่จะแบ่งเหรียญของพวกเขา ผู้ถือเหรียญเดิมที่มีความเชื่อมั่นต่ำอาจยินดีที่จะขายเหรียญของตนในราคาที่ค่อนข้างเจียมตัว ในขณะที่ผู้ถือที่มีความเชื่อมั่นอย่างแรงกล้าอาจเต็มใจขายในราคาที่สูงขึ้นเท่านั้น

ซึ่งมักจะเป็นกรณีที่เรียกว่า “นักทองคำระยะยาว” (LTH) ซึ่งเป็นผู้เข้าร่วมตลาดที่ซื้อและถือ bitcoin ของตนมาระยะหนึ่งแล้ว เข้าใจคุณค่าของมันและเต็มใจที่จะขาย (บางส่วน) ในราคาที่เพิ่มขึ้นเท่านั้น . Glassnode ประมาณการอุปทานที่ถือโดยนิติบุคคลประเภทนี้โดยดูที่กลุ่มของที่อยู่ที่ดูเหมือนจะอยู่ภายใต้การควบคุมของหน่วยงานเดียวกันซึ่งมีสถานะ bitcoin รวมมากกว่า 155 วัน ดังที่เห็นในรูปที่ 8 หน่วยงานเหล่านี้มีแนวโน้มที่จะขายเฉพาะในช่วงที่ตลาดแข็งแกร่ง (พื้นที่สีแดง) รอบจุดสูงสุดตลอดกาล (เส้นลายสีดำ) และสูงกว่า และสะสมอีกครั้งในช่วงเวลาสั้นๆ (พื้นที่สีเขียว)

รูปที่ 8: ราคา bitcoin (สีดำ) อุปทานหมุนเวียน (สีน้ำเงินเข้ม) อุปทานที่อาจสูญเสียเหรียญ (สีฟ้าอ่อน) และผู้ถือระยะยาว (LTH สีเขียว) และผู้ถือระยะสั้น (STH สีแดง) จัดหา (แหล่ง).

ในช่วงเบรกสูงสุดตลอดกาลเมื่อเร็วๆ นี้ เรายังเห็นสัญญาณแรกของแรงขายของ LTH ซึ่งบ่งบอกว่าเราสามารถคาดหวังสิ่งนี้ได้มากขึ้นในระหว่างการค้นพบราคา — เช่นเคย ในการผลักดันราคา bitcoin ให้มีโครงสร้างสูงตลอดเวลาและดำเนินต่อไป ดังนั้นเราจึงต้องเห็นความต้องการของตลาดที่แข็งแกร่ง

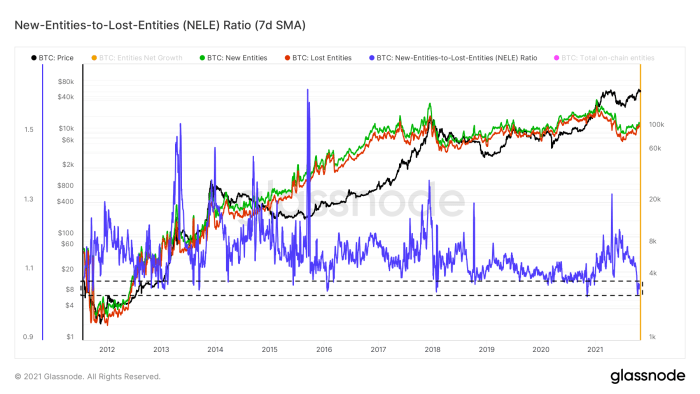

การเติบโตของนิติบุคคลนั้นค่อนข้างเจียมเนื้อเจียมตัว

วิธีหนึ่งในการหาปริมาณความต้องการของตลาดคือการดูจำนวนหน่วยงานใหม่ที่เข้าร่วมเครือข่าย (รูปที่ 8 สีเขียว) โดยเฉพาะอย่างยิ่งในทางตรงกันข้ามกับหน่วยงานที่ออกจากเครือข่าย (รูปที่ 8 สีแดง) สิ่งนี้ทำในตัวชี้วัดที่เรียกว่าอัตราส่วน New-Entities-to-Lost-Entities (NELE) (รูปที่ 8, สีน้ำเงิน) อัตราส่วน NELE แบ่งจำนวนเอนทิตีที่คาดว่าจะใหม่ต่อ Bitcoin timechain ด้วยจำนวนของเอนทิตีที่มีอยู่ก่อนหน้านี้ซึ่งดูเหมือนว่าจะออกจากตำแหน่ง

รูปที่ 9: ราคา bitcoin (สีดำ) และค่าเฉลี่ยเคลื่อนที่เจ็ดวันของเอนทิตีใหม่ (สีเขียว) เอนทิตีที่สูญหาย (สีแดง) และอัตราส่วนของเอนทิตีใหม่ต่อเอนทิตีที่สูญหาย (NELE) (แหล่ง).

ในช่วงที่ราคาพุ่งขึ้นสู่จุดสูงสุดใหม่ตลอดเวลา จำนวนเอนทิตีที่หายไปนั้นเพิ่มขึ้นเร็วกว่าจำนวนของเอนทิตีใหม่ ทำให้อัตราส่วน NELE ลดลงเหลือระดับที่ต่ำมากซึ่งมีให้เห็นเป็นครั้งคราวเท่านั้น

อย่างไรก็ตาม อัตราส่วน NELE ไม่ได้หมายถึง "ความต้องการของตลาด" สำหรับ bitcoin ที่สมบูรณ์แบบ ท้ายที่สุด หน่วยงานใหม่ (เช่น Michael Saylor หรือ MicroStrategy) สามารถเป็นตัวแทนของกำลังซื้อ USD มากกว่าหน่วยงานอื่นมากกว่าหนึ่งล้านเท่า ความจริงที่ว่าราคา bitcoin เพิ่งขยับขึ้นมากในขณะที่อัตราส่วน NELE ลดลงอย่างหนัก อาจเป็นสัญญาณว่าการเพิ่มขึ้นล่าสุดอาจได้รับแรงหนุนจากหน่วยงานที่ร่ำรวยจำนวนเล็กน้อย

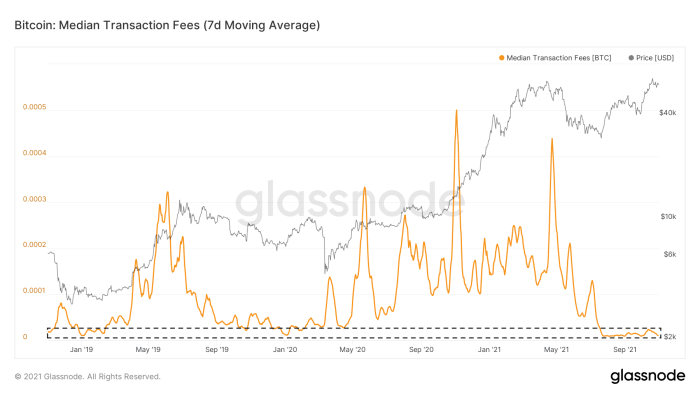

กิจกรรมออนไลน์บน Bitcoin ยังคงเงียบ

การเติบโตของเอนทิตี on-chain ไม่ใช่สิ่งเดียวบนไทม์เชนของ Bitcoin ที่เงียบ จำนวนธุรกรรมออนไลน์ที่ต้องการรวมในบล็อกถัดไปนั้นต่ำตั้งแต่เหตุการณ์การยอมจำนนของตลาดในวันที่ 19 พฤษภาคม ส่งผลให้ค่าธรรมเนียมเฉลี่ยที่ชำระสำหรับค่าธรรมเนียมการทำธุรกรรมบนเครือข่ายยังคงอยู่ในระดับต่ำมาก (รูปที่ 10) แม้ว่าสิ่งนี้อาจเป็นผลมาจากการเพิ่มขึ้นของการนำ Segwit และ Lightning Network มาใช้ที่เพิ่มขึ้นเมื่อเร็วๆ นี้ ซึ่งได้รับการเน้นใน COC#4 “ความเงียบในห่วงโซ่ก่อนเกิดพายุ” ในวันที่ 1 สิงหาคม อย่างน้อยก็เป็นสัญญาณว่าเราไม่เห็นผู้คนจำนวนมากแห่กันไปที่ bitcoin timechain เช่นกัน

รูปที่ 10: ราคา bitcoin (สีเทา) และค่าเฉลี่ยเคลื่อนที่เจ็ดวันของค่าธรรมเนียมการทำธุรกรรมมัธยฐาน (แหล่ง).

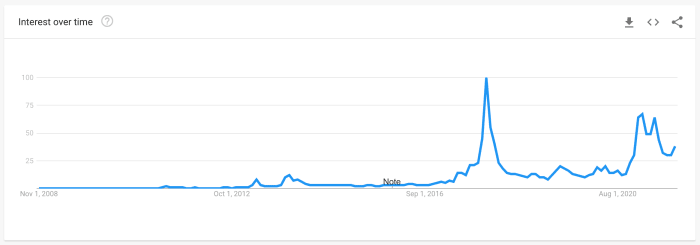

เทรนด์การค้นหาของ Google ยังไม่ถึงจุดพีค

ตัวชี้วัดอีกตัวหนึ่งที่มักถูกใช้เป็นตัวแทนความสนใจของร้านค้าปลีกคือข้อมูล Google Trends ที่ระบุจำนวนการค้นหาที่เน้นที่คำว่า 'bitcoin' (รูปที่ 11) แนวโน้มการค้นหาในปัจจุบันยังคงต่ำกว่าค่าที่เราเห็นเมื่อต้นปีนี้ ในขณะที่ทั้งคู่ยังคงต่ำกว่าปริมาณการค้นหาที่เราเห็นที่จุดสูงสุดของตลาดกระทิงปี 2017

รูปที่ 11: ข้อมูล Google Trends ทั่วโลกสำหรับการค้นหา 'bitcoin' (แหล่ง)

การขายปลีกถูกรบกวนโดย Altcoins

การเบรกสูงสุดตลอดกาลมักเกิดขึ้นเมื่อ bitcoin ปรากฏขึ้นในหัวข้อข่าวของสื่อกระแสหลักอีกครั้ง ผลักส่วนของตลาดค้าปลีกที่หันความสนใจไปที่อื่นในช่วงที่ตลาดตกต่ำของ bitcoin คุณภาพของการศึกษา Bitcoin เติบโตขึ้นอย่างมากตั้งแต่ช่วงก่อนหน้าของความอิ่มเอมใจของตลาดในปี 2013 และ 2017 แต่บางส่วนของตลาดมักจะหันไปมองที่ altcoins โดยฝันถึงกำไรมหาศาล

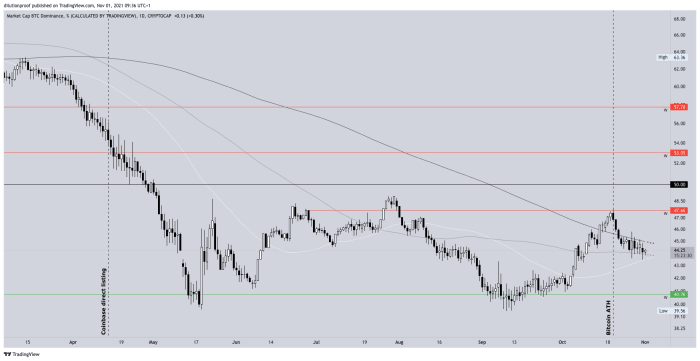

สัญญาณไซเรนนี้ยังเกิดขึ้นในช่วงเบรกสูงสุดตลอดกาลครั้งล่าสุดในวันที่ 20 ตุลาคม การครอบงำของ bitcoin เพิ่มขึ้นอีกครั้งตั้งแต่เดือนกันยายน เมื่อราคา bitcoin เริ่มเคลื่อนไปสู่ระดับสูงสุดตลอดกาลในเดือนเมษายนปี 2021 อีกครั้ง แต่กลับลดลงทันที เนื่องจากราคา bitcoin สูงถึงระดับสูงสุดตลอดกาล และ bitcoin กลับมาที่หัวข้อข่าวของสื่อกระแสหลัก (รูปที่ 12)

รูปที่ 12: การครอบงำของ Bitcoin (แหล่ง).

สิ่งสำคัญคือต้องตระหนักว่าการครอบงำ bitcoin นี้เป็นตัวชี้วัดที่มีข้อบกพร่อง เนื่องจาก altcoin ถูกสร้างขึ้นทุกวันและมูลค่าตามราคาตลาดของมันก็สูงเกินจริง (ตัวอย่างอย่างมาก: ฉันสร้าง KoalaCoin ลอยตัวฟรี 1 พันล้านเหรียญ และขาย KoalaCoin 1 อันให้คนอื่นในราคา 1 ดอลลาร์ หลังจากนั้น KoalaCoin ในทางเทคนิคมีมูลค่าตามราคาตลาด 1 พันล้านดอลลาร์) ตัวชี้วัดคือ ค่อนข้างถูกลิขิตให้ปฏิเสธโดยการออกแบบ ผลกระทบคือ ตัวชี้วัดมีความเอนเอียงเป็นพิเศษเมื่อเปรียบเทียบค่าปัจจุบันกับค่าในอดีต แต่การเปลี่ยนแปลงของแนวโน้มในระยะสั้นล่าสุดยังคงบอกอยู่

ความเชื่อมั่นของตลาด

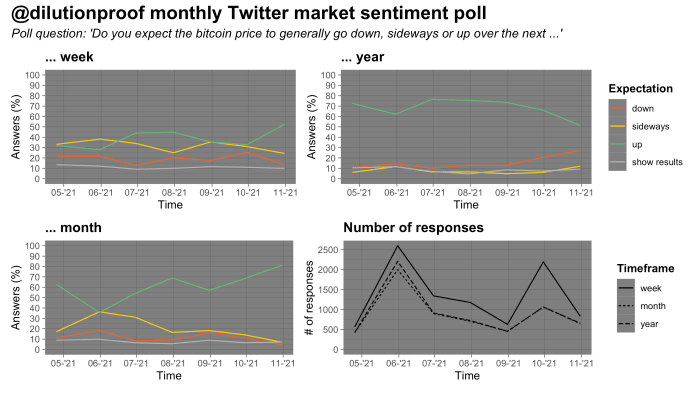

ตั้งแต่ปลายเดือนเมษายน เมื่อราคา bitcoin เพิ่งทำสถิติสูงสุดใหม่ ฉันได้จัดทำแบบสำรวจความคิดเห็นเกี่ยวกับตลาด bitcoin ทุกเดือนบน Twitter ผลลัพธ์ของการสำรวจดังกล่าวต้องตีความด้วยเม็ดเกลือเนื่องจากอคติในการคัดเลือกที่เป็นไปได้ ผลสำรวจประจำเดือนนี้น่าสนใจ ผู้ตอบแบบสอบถามให้คะแนนรั้นมากที่สุดในกรอบเวลารายสัปดาห์และรายเดือน แต่ยังให้คะแนนตลาดกระทิงน้อยที่สุดในช่วงเวลารายปีด้วย (รูปที่ 13)

รูปที่ 13: ผลการสำรวจความคิดเห็นของตลาดรายเดือนบน Twitter (แหล่ง).

นี่อาจเป็นสัญญาณว่าผู้ตอบแบบสอบถามเอนเอียงไปกับการบรรยายว่าราคา bitcoin ถูกกำหนดให้ดำเนินการในอีกหลายเดือนข้างหน้าในตลาดกระทิงระยะยาวนี้ แต่มีแนวโน้มว่าจะจบลงด้วยแนวโน้มราคาที่ลดลงอีกครั้งในภายหลัง ในปี 2022 การเคลื่อนไหวของราคาประเภทนั้นดูเหมือนจะเข้ากับประเภทของการเคลื่อนไหวของวัฏจักรที่เหมาะสมกับวัฏจักรสี่ปีแบบดั้งเดิมของ bitcoin

สรุป

การตีความข้อมูลของฉันใน COC ฉบับนี้คือเรากำลังเห็นอยู่

- การเติบโตของตลาดซื้อขายล่วงหน้า bitcoin ที่นำไปสู่ความต้องการสปอตที่เพิ่มขึ้นผ่านการเก็งกำไรทางอ้อม

- ฐานผู้ถือ bitcoin ในปัจจุบันซึ่งได้กำจัดหมีที่ติดอยู่เกือบทั้งหมด (ถ้าไม่ใช่ทั้งหมด) และตอนนี้มีแนวโน้มที่จะไม่ขายขาดทุน

- อุตสาหกรรมการขุดที่เปลี่ยนจากผู้ขายสุทธิของ bitcoin เป็นผู้สะสมสุทธิของ bitcoin

- ผู้ถือระยะยาวที่ให้แรงกดดันในการขายเล็กน้อยในช่วงที่ตลาดแข็งแกร่ง แต่กำลังซื้อการลดลงทั้งหมด

- ในขณะที่การเติบโตของเอนทิตี on-chain และกิจกรรม on-chain นั้นค่อนข้างช้า นักลงทุนรายย่อยซึ่งดูเหมือนจะไม่เน้นไปที่ bitcoin มากนัก ดูเหมือนว่าจะพุ่งไปที่ altcoins ซึ่งเป็นส่วนหนึ่งของการเล่น bitcoin ทันทีที่ฟื้นคืนชีพ และ

- ช่วงเวลาที่ความเชื่อมั่นในตลาดระยะสั้นถึงระยะกลางเป็นขาขึ้น (มาก) และตลาดส่วนใหญ่ที่ดูเหมือนว่าคาดว่าจะมีการดำเนินการราคาอีกหลายเดือนอีกครั้ง ซึ่งอาจตามมาด้วยตลาดหมี

สถานการณ์ของตลาดดูเอื้ออำนวยต่อ bitcoin ในขณะนี้ อย่างไรก็ตาม เป็นเรื่องที่ดีที่จะตระหนักว่าเมื่อตลาดส่วนใหญ่มากเกินไปมีความเชื่อมั่นสูงว่าราคาจะเคลื่อนตัวไปในทางใดทางหนึ่ง Mr. Market มีแนวโน้มที่จะสำรวจเส้นทางอื่นโดยฉับพลัน

แผนงานวงจร Bitcoin Halving

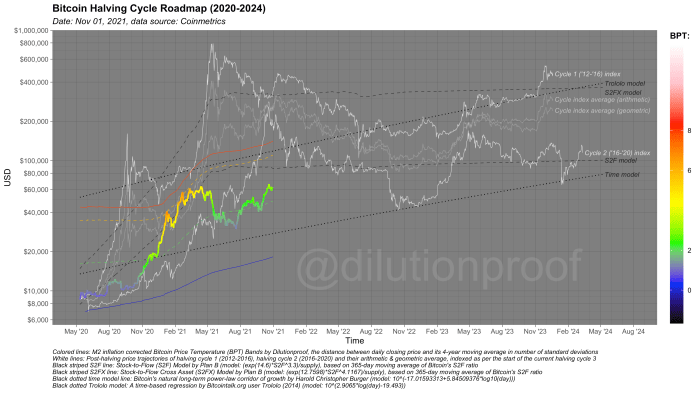

และเช่นเคย ฉันจะปิด Cycling On-Chain ฉบับนี้ด้วยแผนงาน Bitcoin Halving Cycle (รูปที่ 14) แสดงภาพราคา bitcoin ซ้อนทับโดยอุณหภูมิราคา Bitcoin (BPT) และการคาดการณ์ราคาตามแบบจำลองตามเวลาสองแบบ (เส้นสีดำประ) Stock-to-Flow (S2F) และ Stock-to-Flow Cross Asset ( รุ่น S2FX) (เส้นสีดำลาย) และดัชนีวงรอบสำหรับรอบที่ 1 และ 2 (เส้นสีขาว) และค่าเฉลี่ยเรขาคณิตและเลขคณิตของสิ่งเหล่านั้น (เส้นสีเทา) โมเดลเหล่านี้ล้วนมีข้อจำกัดในตัวเอง แต่ให้การประมาณการคร่าวๆ แก่เราเกี่ยวกับสิ่งที่อาจจะเกิดขึ้นในอนาคต หากประวัติศาสตร์กลายเป็นเรื่องที่คล้องจองกันอีกครั้ง

รูปที่ 14: แผนงานของวงจร Bitcoin Halving

Cycling On-Chain รุ่นก่อนหน้า:

ข้อจำกัดความรับผิดชอบ: คอลัมน์นี้เขียนขึ้นเพื่อการศึกษา ให้ข้อมูล และความบันเทิงเท่านั้น และไม่ควรใช้เป็นคำแนะนำในการลงทุน

นี่คือแขกโพสต์โดย Dilution-proof ความคิดเห็นที่แสดงออกมาเป็นความคิดเห็นของตนเองทั้งหมด และไม่จำเป็นต้องสะท้อนความคิดเห็นของ BTC, Inc. หรือ นิตยสาร Bitcoin.

ที่มา: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- คล่องแคล่ว

- การนำมาใช้

- คำแนะนำ

- ทั้งหมด

- Altcoins

- ความวิตกกังวล

- เมษายน

- อนุญาโตตุลาการ

- รอบ

- สินทรัพย์

- สินทรัพย์

- สิงหาคม

- แบกตลาด

- หยาบคาย

- หมี

- พันล้าน

- binance

- บิต

- Bitcoin

- Bitcoin ETF

- ฟิวเจอร์ส Bitcoin

- Bitcoin ลดลงครึ่งหนึ่ง

- การทำเหมือง Bitcoin

- ราคา Bitcoin

- บิตคอยน์ UTXO

- นัก bitcoin

- Bitstamp

- Black

- ฝ่าวงล้อม

- BTC

- BTC / USD

- รั้น

- ซื้อ

- การซื้อ

- โทรศัพท์

- เมืองหลวง

- ตลาดทุน

- ชิป

- มช

- เหรียญ

- คอลัมน์

- มา

- เอกฉันท์

- contango

- สัญญา

- สัญญา

- ค่าใช้จ่าย

- คู่สัญญา

- Crash

- การสร้าง

- ปัจจุบัน

- ข้อมูล

- วัน

- ความต้องการ

- สัญญาซื้อขายล่วงหน้า

- ออกแบบ

- รายละเอียด

- การค้นพบ

- ดอลลาร์

- หล่น

- ก่อน

- ขอบ

- การศึกษา

- เกี่ยวกับการศึกษา

- กระแสไฟฟ้า

- ความบันเทิง

- ประมาณการ

- อีทีเอฟ

- ETFs

- เหตุการณ์

- ตลาดแลกเปลี่ยน

- ทางออก

- FAST

- ค่าธรรมเนียม

- รูป

- ธรรมชาติ

- ชื่อจริง

- ดูครั้งแรก

- ครั้งแรก

- พอดี

- ไหล

- โฟกัส

- ปฏิบัติตาม

- สำหรับนักลงทุน

- ฟรี

- เชื้อเพลิง

- การระดมทุน

- เงิน

- อนาคต

- ฟิวเจอร์ส

- กลาสโนด

- เหตุการณ์ที่

- แนวโน้ม google

- ยิ่งใหญ่

- สีเขียว

- การเจริญเติบโต

- แขก

- โพสต์ของผู้เข้าพัก

- การแบ่งครึ่ง

- ฮาร์ดแวร์

- กัญชา

- พาดหัวข่าว

- จุดสูง

- ไฮไลต์

- ประวัติ

- ถือ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- HTTPS

- ภาพ

- ส่งผลกระทบ

- อิงค์

- เพิ่ม

- อุตสาหกรรม

- สถาบัน

- สถาบัน

- อยากเรียนรู้

- การลงทุน

- การลงทุน

- นักลงทุน

- นักลงทุน

- IT

- กรกฎาคม

- ใหญ่

- ล่าสุด

- เปิดตัว

- เลฟเวอเรจ

- เบา

- ฟ้าแลบ

- Lightning Network

- ของเหลว

- Liquidations

- สภาพคล่อง

- ในประเทศ

- นาน

- หลัก

- สื่อกระแสหลัก

- การจัดการ

- มีนาคม

- ตลาด

- Market Cap

- ตลาด

- ภาพบรรยากาศ

- Meta

- ล้าน

- คนงานเหมือง

- การทำเหมืองแร่

- แบบ

- โมเมนตัม

- เงิน

- ย้าย

- ใกล้

- สุทธิ

- เครือข่าย

- ตัวเลข

- เสนอ

- ในจุด

- เปิด

- เปิด

- ความคิดเห็น

- อื่นๆ

- Outlook

- ชำระ

- คน

- มุมมอง

- แพลตฟอร์ม

- มา

- อำนาจ

- นำเสนอ

- ความดัน

- ราคา

- ความผิดพลาดของราคา

- ผลิตภัณฑ์

- ผลิตภัณฑ์

- โปรไฟล์

- กำไร

- หนังสือมอบฉันทะ

- คุณภาพ

- ราคา

- การสงเคราะห์

- ผลสอบ

- ค้าปลีก

- นักลงทุนรายย่อย

- รายได้

- ความเสี่ยง

- เส้นทาง

- ข่าวเล่าลือ

- วิ่ง

- วิ่ง

- ค้นหา

- SegWit

- ขาย

- ผู้ขาย

- ความรู้สึก

- ชุด

- เปลี่ยน

- สั้น

- ขาดแคลน

- กางเกงขาสั้น

- ขนาด

- เล็ก

- So

- จุด

- กระจาย

- เริ่มต้น

- ข้อความที่เริ่ม

- กลยุทธ์

- จัดหาอุปกรณ์

- สนับสนุน

- พรั่ง

- วิชาการ

- ชั่วคราว

- เวลา

- การค้า

- เทรดเดอร์

- เทรด

- การทำธุกรรม

- การทำธุรกรรม

- แนวโน้ม

- พูดเบาและรวดเร็ว

- เรา

- us

- USD

- ความคุ้มค่า

- ยานพาหนะ

- การระเหย

- รายสัปดาห์

- WHO

- ทั่วโลก

- ปี

- ผล