ในขณะที่เราก้าวไปสู่ความเป็นจริงที่เน้นเทคโนโลยีมากขึ้นเรื่อยๆ และคุ้นเคยกับการมีส่วนร่วมกับการแปลงเป็นดิจิทัลอย่างเป็นธรรมชาติในแต่ละวัน แน่นอนว่าแนวคิดเรื่องเงินและมูลค่าของเรานั้นแน่นอนว่าจะต้องผ่านการเปลี่ยนแปลงที่สำคัญบ้าง

อันที่จริง นับตั้งแต่ Bitcoin เป็นผู้บุกเบิกขอบเขตของสกุลเงินดิจิทัล เทคโนโลยีการเงินรูปแบบใหม่ก็ได้เกิดขึ้น จุดประกายขอบเขตใหม่ๆ ของการสร้างความมั่งคั่ง และสร้างความหลงใหลในระดับสูงเช่นนี้ ซึ่งค่อนข้างตรงไปตรงมาทำให้ยากต่อการเพิกเฉย

ในยุคหลัง Bitcoin โทเค็นที่ไม่สามารถหลอมได้ (NFT) และ การเงินแบบกระจายอำนาจ (DeFi) ดูเหมือนจะขโมยการแสดงไปโดยสิ้นเชิง และกำลังออกแบบพื้นที่สินทรัพย์ดิจิทัลใหม่ทั้งหมดอย่างที่เราทราบ เนื่องจากช่วยให้นักลงทุนเข้าถึงโครงสร้างพื้นฐานทางเศรษฐกิจที่ไม่เคยมีมาก่อนและทดลองกับระบบนิเวศทางการเงินที่แปลกใหม่ทั้งหมด

การเงินแบบกระจายอำนาจกำลังพลิกโฉมวิธีที่เรามีส่วนร่วมกับสินทรัพย์ดิจิทัลโดยสิ้นเชิง – รูปภาพผ่าน OntologyNetwork สื่อ

องค์ประกอบดังกล่าวนี้ทำให้เกิดการเปลี่ยนแปลงทางสังคมแบบดิจิทัลและค่อยๆ นำแบบจำลองเศรษฐกิจเสมือนจริงมาใช้ เป็นผลพลอยได้จากความต้องการที่เพิ่มขึ้นสำหรับสินทรัพย์ที่เป็นโทเค็นและสินค้าดิจิทัล แท้จริงแล้ว สิ่งที่เรากำลังเห็นอยู่ในปัจจุบันคือความปรารถนาที่จะหลอมรวมโลกแห่งความเป็นจริงเข้ากับศักยภาพของเทคโนโลยีบล็อคเชน เป็นการบรรจบกันที่จะช่วยให้เกิดการจำลองเสมือนและโทเคนของ Real World Assets (RWAs) และโครงสร้างพื้นฐานทางการเงินผ่านการกระจายอำนาจ ระบบบัญชีแยกประเภท

ในขณะที่การนำทรัพย์สินในโลกแห่งความเป็นจริง (RWA) มาสู่บล็อคเชนนั้นเป็นข้อเสนอที่สร้างสรรค์ แต่กระบวนการในตัวเองนั้นต้องการเทคโนโลยีที่ทันสมัยที่สุดและการออกแบบห่อโทเค็น ในบรรดาโครงการที่โดดเด่นที่สุดที่กำลังมองหาโทเค็น RWAs คือ การเงินบรรจบโปรโตคอลที่ปรารถนาที่จะสังเคราะห์ Security Tokens (STs) เป็นสินทรัพย์ดิจิทัลผ่านสถาปัตยกรรมห่อภายใน ให้เราพูดถึงคุณสมบัติหลักของโครงการ ยูทิลิตี้ และกรณีการใช้งาน

เกี่ยวกับคอนเวอร์เจนซ์

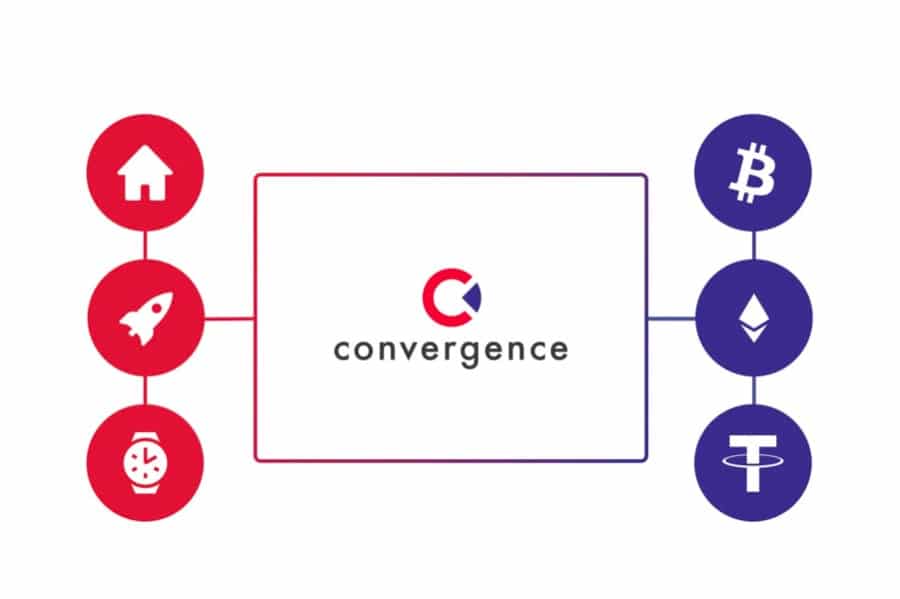

Convergence Finance ถือเป็นโปรโตคอลสินทรัพย์ที่กระจายอำนาจและเปลี่ยนได้ โดยมีเป้าหมายในการผสานการเงินแบบเดิมกับ DeFi ในขณะที่ความสัมพันธ์ระหว่างการเงินแบบดั้งเดิมและการกระจายอำนาจทางการเงินนั้นใกล้ชิดกันมากขึ้น Convergence พยายามที่จะบุกเบิกพื้นที่ที่ไม่ได้ใช้ที่ทางแยกระหว่าง Security Tokens และ Utility Tokens และให้แนวทางที่เป็นประชาธิปไตยมากขึ้นในการลงทุนผ่านการใช้โทเค็นสินทรัพย์

โปรโตคอลสินทรัพย์ที่เปลี่ยนได้ใหม่ที่ต้องการผสานการเงินแบบดั้งเดิมเข้ากับ DeFi – รูปภาพผ่าน เอเชียCryptoวันนี้

ในขณะที่ Ethereum นำการซื้อขายแบบกระจายอำนาจ การให้ยืม และผลตอบแทนให้กับทุกคนที่มีการเชื่อมต่ออินเทอร์เน็ต ในขณะเดียวกันก็สร้างความมั่นใจในความโปร่งใสของโปรโตคอลและการทำงานร่วมกัน Convergence ตั้งเป้าที่จะทำลายขอบเขตที่แยกความไม่สมดุลของ Security Token และสภาพแวดล้อมที่มีสภาพคล่องสูงของ DeFi Utility Token

เพื่อให้บรรลุสิ่งนี้ Convergence ได้ออกแบบโมดูลห่อโทเค็นที่เป็นกรรมสิทธิ์ซึ่งแปลงโทเค็นความปลอดภัยมาตรฐานเป็น Wrapped Security Token (WST) ซึ่งเป็นการเปิดโอกาสที่น่าตื่นเต้นมากมายในพื้นที่ DeFi นอกจาก WST แล้ว โปรโตคอล Convergence ยังจัดเตรียมโครงสร้างพื้นฐาน AMM, Liquidity Pools และสถาปัตยกรรม Decentralized Autonomous Organisation (DAO) ของตัวเองอีกด้วย

ในที่สุด Convergence มุ่งมั่นที่จะเป็นโครงการแรกที่จะทำให้การเปิดเผยสินทรัพย์ในโลกแห่งความเป็นจริงสามารถแลกเปลี่ยนกันได้ในระบบนิเวศ DeFi โดยการเชื่อมต่อ Wrapped Security Tokens (WSTs) กับ Utility Tokens ในอินเทอร์เฟซแบบครบวงจรที่ใช้งานง่ายซึ่งสามารถประกอบกับโปรโตคอล DeFi อื่น ๆ ได้ .

โทเค็นความปลอดภัย VS โทเค็นยูทิลิตี้

ก่อนที่จะเจาะลึกลงไปในสถาปัตยกรรมและฟังก์ชันการทำงานของโปรเจ็กต์ ควรพูดคุยสั้นๆ เกี่ยวกับบทบาทของโทเค็นความปลอดภัยและโทเค็นยูทิลิตี้ทั้งในตลาดแบบดั้งเดิมและตลาดคริปโต

เมื่อ Bitcoin เกิดขึ้นครั้งแรกในปี 2009 สกุลเงินดิจิทัลไม่ได้เป็นเพียงทางเลือกอื่น อาจเป็นสกุลเงินที่ล้ำหน้ากว่าในตัวเอง ในปัจจุบัน คำว่า 'cryptocurrency' ถูกใช้เป็นภาพรวมขั้นสูงสุดของกรณีการใช้งาน สาธารณูปโภค และข้อเสนอมากมายที่โปรเจ็กต์บนบล็อคเชนและโทเค็นที่เกี่ยวข้องมีให้ ดังนั้นจึงเป็นไปไม่ได้อีกต่อไปที่จะกำหนด 'cryptocurrency' เป็นเอนทิตีเดียวที่นำโดยสกุลเงินดิจิทัลชั้นนำ

การแนะนำของ Bitcoin ได้เปลี่ยนโฉมหน้าของสกุลเงินอย่างสิ้นเชิง – รูปภาพผ่าน เศรษฐศาสตร์รายวัน LinkedIn

ในขณะที่ผู้นิยม Bitcoin สูงสุดจะไม่เห็นด้วยกับคำกล่าวนี้ การเพิ่มขึ้นของ Initial Coin Offerings (ICOs) และ IDOs และ IEO ที่เป็นพี่น้องกัน ได้นำไปสู่การสร้าง cryptocurrencies ที่แตกต่างกันหลายพันสกุล และมีส่วนทำให้ดิจิทัลที่เปี่ยมไปด้วยคุณค่าแบบไดนามิก ระบบนิเวศของสินทรัพย์ที่เรารู้จักในปัจจุบัน เหรียญที่สร้างโดย ICO เหล่านี้มักเรียกกันว่า 'โทเค็น' และในกรณีส่วนใหญ่ เหรียญเหล่านี้เป็นตัวแทนของ Utility Tokens ของโครงการบล็อคเชนเฉพาะ

Utility Token เป็นสินทรัพย์ดิจิทัลที่ออกโดยธุรกิจ สตาร์ทอัพด้านเทคโนโลยี หรือโครงการที่ใช้บล็อคเชนเพื่อเป็นทุนในการพัฒนาและโครงสร้างพื้นฐาน และสามารถนำมาใช้เพื่อซื้อสินค้าหรือบริการที่ผู้ออกสินทรัพย์เสนอได้ในภายหลัง

เมื่อโครงการเพิ่มทุนในระดับ ICO จะเสนอโทเค็นยูทิลิตี้ให้กับนักลงทุนเพื่อแลกกับสินทรัพย์ crypto อื่น ๆ หรือสกุลเงิน fiat ที่จะให้บริการสำหรับการพัฒนาขั้นสุดท้ายของโครงการ ประกอบกับความจริงที่ว่า ICO ส่วนใหญ่เกิดขึ้นบน Ethereum Network เสริมคุณค่า Utility Token โดยเนื้อแท้ด้วยสภาพคล่องที่ดีที่สุดในพื้นที่ และทำให้ DeFi เป็นศูนย์กลางขั้นสูงสุดสำหรับ UT

ระหว่าง ICOs โครงการเสนอโทเค็นยูทิลิตี้เพื่อแลกกับสินทรัพย์ Crypto อื่น ๆ – รูปภาพผ่าน ทนายความฮ่องกง

นอกเหนือจาก ICO ผู้ใช้ crypto สามารถรับโทเค็นยูทิลิตี้ของโปรเจ็กต์ได้โดยการป้อนข้อมูลบางอย่าง เช่น การให้ยืมพลังงานพีซีของตนเอง เป็นต้น Golem เป็นตัวอย่างที่เกี่ยวข้อง เนื่องจากช่วยให้ผู้ใช้สามารถให้อำนาจการคำนวณแก่เครือข่าย และรับโทเค็นยูทิลิตี้ GNT ดั้งเดิมของ Golem เป็นการตอบแทน อีกตัวอย่างหนึ่งคือ โทเค็นความสนใจขั้นพื้นฐานโปรโตคอลที่ให้รางวัลแก่ผู้ใช้ในโทเค็น BAT สำหรับการใช้และเชื่อมต่อกับ Brave Browser

โทเค็นการรักษาความปลอดภัย (STs)

จากนั้นมาโทเค็นการรักษาความปลอดภัย ตามชื่อของมัน Security Token เป็นสินทรัพย์ดิจิทัลประเภทหนึ่งที่ได้รับการสนับสนุนจากหลักทรัพย์จดทะเบียนหรือสินทรัพย์ทางกายภาพ เช่น หุ้น พันธบัตร อนุพันธ์ หรืออสังหาริมทรัพย์ โทเค็นเหล่านี้แสดงถึงสิทธิ์การเป็นเจ้าของสินทรัพย์อ้างอิงและมักจะซื้อขายบนแพลตฟอร์มการแลกเปลี่ยนสาธารณะหรือส่วนตัว

เนื่องจากโทเค็นเหล่านี้โดยทั่วไปเป็นตัวแทนของหลักทรัพย์จดทะเบียน โดยปกติแล้วจะขายให้กับนักลงทุนที่ได้รับการรับรองเท่านั้น ซึ่งสามารถขายหรือแลกเปลี่ยนกับนักลงทุนที่ได้รับการรับรองรายอื่นได้ อย่างไรก็ตาม บางส่วนสามารถขายต่อให้กับนักลงทุนที่ไม่ได้รับการรับรอง และไม่มีข้อจำกัดว่าใครสามารถซื้อ ขาย หรือแลกเปลี่ยนได้

Security Tokens (STs) มีสามประเภทหลัก – รูปภาพผ่าน Hackernoon

หลักทรัพย์ดั้งเดิมมีสามประเภทหลัก: ตราสารทุน หนี้ และลูกผสมของทุนและตราสารหนี้ ตัวอย่างหลักทรัพย์ ได้แก่ หุ้น ETF ฟิวเจอร์สและออปชั่น ตามสมมุติฐาน หลักทรัพย์ใดๆ เหล่านี้สามารถแปลงเป็นโทเค็นเพื่อให้เป็นโทเค็นการรักษาความปลอดภัย และด้วยเหตุนี้เอง จึงมีแนวโน้มค่อนข้างมากที่หลักทรัพย์ที่ใช้โทเค็นจะเป็นคู่แข่งกับหลักทรัพย์และหุ้นแบบเดิมในอนาคตอันใกล้นี้

นอกจากนี้ สิ่งสำคัญที่ควรทราบคือ ST ไม่ได้มีลักษณะเหมือนกับ Bitcoin, Ethereum หรือ Litecoinตัวอย่างเช่น เนื่องจากสินทรัพย์คริปโตเหล่านี้ทำงานบนบล็อคเชนของตัวเอง ในขณะที่ ST สามารถรันบนบล็อคเชนที่มีอยู่ เช่น Ethereum ผ่านมาตรฐาน ERC-20 นอกจากนี้ ผู้ถือโทเค็นการรักษาความปลอดภัยสามารถได้รับประโยชน์จากประสิทธิภาพของโทเค็นเอง และในบางครั้งยังสามารถได้รับผลกำไรจากเงินปันผลในรูปแบบของโทเค็นเพิ่มเติม โดยรวมแล้ว สิ่งนี้ทำให้ผู้ถือ ST สามารถเข้าถึงผลประโยชน์แบบเดียวกันกับที่หุ้นและหลักทรัพย์อื่นๆ เสนอ ในขณะที่ยังมีส่วนร่วมในโครงสร้างพื้นฐานแบบใหม่ของ DeFi

ปัญหาเกี่ยวกับโทเค็นความปลอดภัย

ในช่วงหลายปีที่ผ่านมา เทคโนโลยีบล็อคเชนได้นำชีวิตมาสู่ระบบนิเวศแบบกระจายอำนาจที่มีชีวิตชีวาซึ่งประกอบด้วยโทเค็นต่างๆ รวมถึง Security Tokens, Utility Tokens และ Non-Fungible Token อย่างไรก็ตาม สินทรัพย์เหล่านี้ส่วนใหญ่ยังคงโดดเดี่ยวและถูกกักขังในสภาพแวดล้อมของตนเอง

ตัวอย่างเช่น UT ถูกจำกัดให้ใช้โปรโตคอลทางการเงินแบบ crypto-native ที่ไม่ได้รับอนุญาต ในขณะที่ ST ดูเหมือนจะดึงดูดสถาบันการเงินโดยเน้นที่นวัตกรรมของตลาดทุนส่วนตัว การระดมทุนของหุ้น และการเน้นย้ำถึงความเป็นเจ้าของ

Utility Tokens ยังคงอยู่ในโปรโตคอลทางการเงิน Crypto-Native ในขณะที่ Security Tokens ดึงดูด VCs และนักลงทุนเอกชน – รูปภาพผ่าน BlockGeeks

ในขณะที่ ตลาดโทเค็น คาดว่าจะเติบโตอย่างมากในอีกไม่กี่ปีข้างหน้า Security Tokens ในปัจจุบันประสบปัญหาการขาดสภาพคล่องที่สำคัญรวมถึงการขาดการกระจายที่ปรับขนาดได้และความสามารถในการย่อยสลายโดยทั่วไป

อันที่จริง ผู้ออก Security Token กำลังดิ้นรนเพื่อระดมทุนอย่างมีประสิทธิภาพมากกว่าเดิม เนื่องจากความต้องการโดยรวมสำหรับ ST ยังคงค่อนข้างต่ำจากมุมมองการลงทุน นอกจากนี้ โครงสร้างทางกฎหมายที่ซับซ้อนซึ่งจำเป็นโดยเฉพาะสำหรับ Security Token Offers (STO) จะสร้างอุปสรรคในการเข้าซึ่งอาจสูงเกินไปสำหรับผู้ออกโทเค็นเพื่อโทเค็นสินทรัพย์ของตนและแจกจ่าย

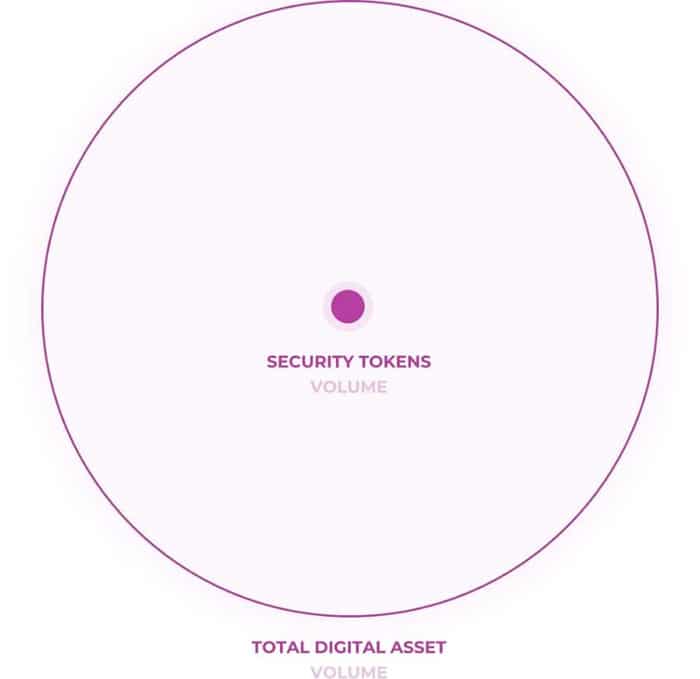

จากนั้นปัญหาการไม่มีสภาพคล่องที่น่าสะพรึงกลัวอย่างมากก็มาถึง ในความเป็นจริง สภาพคล่องของ STs นั้นต่ำกว่ามากในตลาดรองเมื่อเทียบกับ Utility Token และล่าช้ากว่าสภาพคล่องของ UT บน DeFi DEXes โดยเฉพาะอย่างยิ่งในแง่ของปริมาณการซื้อขาย

Security Tokens ล้าหลัง Utility Token โดยเฉพาะอย่างยิ่งในแง่ของปริมาณการซื้อขาย – Image via Convergence

นอกจากนี้ Security Tokens ยังดึงดูดนักลงทุนสถาบันบางราย เนื่องจากได้รับการสนับสนุนจากสินทรัพย์ในโลกแห่งความเป็นจริง และการยอมรับความเป็นเจ้าของของพวกเขานั้นถูกกฎหมาย นักลงทุนใน ST มีสิทธิ์บังคับใช้ตามกฎหมายที่เกี่ยวข้องกับความเป็นเจ้าของและได้รับประโยชน์จากระบบความเป็นเจ้าของอัตโนมัติที่โปร่งใสมากขึ้นบนบล็อกเชน

อย่างไรก็ตาม แม้จะมีคุณสมบัติเหล่านี้ แต่ความเป็นเจ้าของตามกฎหมายไม่ได้ดึงดูดให้ชุมชนนักลงทุนในวงกว้างสามารถปรับใช้สภาพคล่องได้เพียงพอ เนื่องจากการเปิดเผยทางเศรษฐกิจยังคงเป็นตัวขับเคลื่อนหลักในการลงทุนในพื้นที่คริปโต

ดังที่ได้กล่าวไว้ก่อนหน้านี้ STs ประสบปัญหาการขาดความสามารถในการปรับแต่งได้ทั่วไป และพวกเขาไม่มีคุณลักษณะที่สามารถใช้แทนกันได้ตามปกติของ Utility Token ซึ่งสามารถถ่ายโอนได้อย่างราบรื่นผ่านโปรโตคอลและการแลกเปลี่ยนสินทรัพย์ดิจิทัลแบบรวมศูนย์และแบบกระจายอำนาจ

แน่นอนว่าสิ่งนี้มีประโยชน์อย่างเหลือเชื่อสำหรับผู้ถือ UT เนื่องจากช่วยให้พวกเขาสามารถสลับโทเค็นในกลุ่มสภาพคล่องอัตโนมัติโดยไม่ต้องใช้สื่อบุคคลที่สาม ในทางกลับกัน Security Token มีลักษณะเหมือนหุ้นมากกว่าและไม่สามารถมีส่วนร่วมในฟังก์ชันดังกล่าวได้

Convergence's Wrapped Security Tokens (WST)

Convergence พยายามที่จะส่งมอบโปรโตคอลที่อนุญาตให้ผู้ใช้แลกเปลี่ยนโทเค็นยูทิลิตี้ปกติสำหรับ Wrapped Security Token (WST) ในสภาพแวดล้อมที่มีสภาพคล่องสูงและเชื่อถือได้ WST เหล่านี้เป็นการออกแบบโทเค็นแบบ Convergence และเป็นตัวแทนของโทเค็นประเภทใหม่ทั้งหมดที่จะซื้อขายในระบบนิเวศของ Convergence ผ่านโครงสร้างพื้นฐาน AMM และแหล่งสภาพคล่องอื่นๆ

Wrapped Security Tokens (WSTs) เป็นโมเดลโทเค็นที่เป็นกรรมสิทธิ์ของคอนเวอร์เจนซ์ – รูปภาพผ่านคอนเวอร์เจนซ์

WSTs ส่งต่อข้อเสนอด้านคุณค่าที่เป็นนวัตกรรมอย่างแท้จริง เนื่องจากช่วยให้นักลงทุนทั่วไปสามารถเข้าถึงโอกาสในการลงทุนที่โดยปกติแล้วจะเปิดให้เฉพาะนักลงทุนที่ได้รับการรับรองและบริษัทร่วมทุนเท่านั้น อันที่จริง เนื่องจากกฎเกณฑ์ต่างๆ ที่กำหนดโดยหน่วยงานกำกับดูแลด้านการเงินและอุปสรรคในการเข้าสู่หมวดสินทรัพย์ที่มักจะสูงในช่วงเริ่มต้น โอกาสในการลงทุนบางอย่างจึงค่อนข้างจำกัดสำหรับนักลงทุนรายย่อยส่วนใหญ่

อย่างไรก็ตาม DeFi ถูกตั้งค่าให้เปลี่ยนแปลงทั้งหมดนี้โดยสมบูรณ์ เนื่องจากมีระบบนิเวศทางการเงินที่เปิดกว้าง ปราศจากการอนุญาต และไม่ถูกรบกวน ซึ่งจะขจัดอุปสรรคที่จำกัดการลงทุนในระยะเริ่มต้นให้เหลือเพียงนักลงทุนเพียงไม่กี่ราย และอนุญาตให้ทุกคนเข้าร่วมได้อย่างมีประสิทธิภาพ

Convergence เปิดโอกาสการลงทุนผ่าน WST ที่เข้าถึงได้เฉพาะสถาบันและ VC เท่านั้น – รูปภาพผ่าน Convergence

Wrapped Security Token ของ Convergence สร้างขึ้นด้วยความเสี่ยงทางเศรษฐกิจแบบผูกมัด เนื่องจากโมดูลการห่อโทเค็นช่วยให้มั่นใจทั้งจากมุมมองแบบ on-chain และ off-chain ว่าผลประโยชน์ทางเศรษฐกิจจะถูกโอนไปยังผู้ถือ WST ผ่าน Convergence DAO ความหมายโดยนัยสำคัญก็คือหากผู้ใช้ซื้อ Wrapped Security Tokens สำหรับการเสนอขายหุ้นต่อสาธารณะเบื้องต้นของ SpaceX (IPO) พวกเขาสามารถมั่นใจได้ว่าจะได้รับผลประโยชน์และสร้างรายได้จากเงินที่ได้จากการเสนอขายหุ้นของบริษัท

นอกจากนี้ WST ของ Convergence จะเพลิดเพลินไปกับคุณสมบัติการคอมไพล์ที่เพิ่มขึ้น และจะไม่จำกัดเพียงเพื่อการค้าและสภาพคล่องเท่านั้น อันที่จริง ด้วยการร่วมมือกับโปรโตคอล DeFi ที่แตกต่างกัน WST จะสามารถเคลื่อนไปรอบ ๆ ระบบนิเวศของ DeFi ได้อย่างราบรื่น และรับยูทิลิตี้ต่างๆ ที่หลากหลาย เช่น การให้การสนับสนุนสำหรับ Stablecoin และหลักประกันโปรโตคอลการให้ยืมและการยืม

สถาปัตยกรรมโปรโตคอลคอนเวอร์เจนซ์

ตามที่กล่าวไว้ข้างต้น องค์ประกอบทางสถาปัตยกรรมหลักของโปรโตคอลคอนเวอร์เจนซ์คือ:

- โมดูลห่อโทเค็น To

- โครงสร้างพื้นฐาน AMM

- สระสภาพคล่อง

- กลไก DAO

- โมดูลห่อโทเค็น To

โมดูลห่อโทเค็น

โมดูล Token Wrapping ช่วยให้โปรเจ็กต์สามารถห่อโทเค็นการรักษาความปลอดภัยและโทเค็นภายในโครงสร้างพื้นฐานได้ กระบวนการห่อคล้ายกับที่ใช้ในโปรโตคอล DeFi ในปัจจุบันเมื่อ Ethereum (ETH) ถูกห่อใน Wrapped Ethereum (WETH) และ Bitcoin (BTC) เป็น Wrapped BTC (WBTC) Wrapped Security Token เหล่านี้จะถูกฉีดเข้าไปในโปรโตคอล AMM

โครงสร้างพื้นฐาน AMM บรรจบกัน

โครงสร้างพื้นฐาน Convergence AMM สร้างขึ้นบน Ethereum และความเข้ากันได้ของ EVM ทำให้สามารถเชื่อมต่อกับเชนอื่นๆ เช่น MoonBeam และ Binance Smart Chain (BSC) เป็นต้น Convergence AMM ช่วยให้สามารถซื้อขาย WST ได้ตลอดเวลา เช่นเดียวกับการค้นพบราคาสินทรัพย์จริง

AMM ค้นหาเส้นทางคำสั่งที่ดีที่สุดจากแหล่งรวมสภาพคล่องเพื่อให้ราคาดีที่สุดแก่เทรดเดอร์ Convergence ได้ออกแบบโครงสร้างพื้นฐาน AMM เพื่อขจัดความซับซ้อนและอนุญาตให้นักลงทุนรายย่อย ผู้จัดการกองทุน และนักลงทุนที่เป็นเจ้าของสกุลเงินดิจิทัลเข้าถึงได้ง่าย เพื่อจัดหาสภาพคล่องและการค้าระหว่างกลุ่มต่างๆ ได้อย่างอิสระ

สระคอนเวอร์เจนซ์ Pool

Convergence Pools ช่วยให้เจ้าของสินทรัพย์มีความยืดหยุ่นในการสร้างและจัดการกลยุทธ์การทำตลาดของตนเองได้อย่างง่ายดาย ด้วยการสร้างพูลของตนเอง เจ้าของสินทรัพย์สามารถเปิดตัวข้อเสนอ WST เริ่มต้นควบคู่ไปกับการจัดหาสภาพคล่องสำหรับการซื้อขายเพิ่มเติมสำหรับผู้ใช้ DeFi Convergence Liquidity Pools มุ่งมั่นที่จะขจัดความซับซ้อนและทำให้เข้าถึงได้ง่ายสำหรับนักลงทุนรายย่อย สถาบัน และกองทุน VC ทั่วโลกเพื่อจัดหาสภาพคล่องและการค้าระหว่างกลุ่มต่างๆ ได้อย่างอิสระ

องค์กรอิสระกระจายอำนาจ (DAO)

วัตถุประสงค์หลักของการตั้งค่า Convergence DAO คือเพื่อให้ระดับความโปร่งใสและการกระจายอำนาจแก่โปรโตคอลในระดับที่สูงขึ้น ผ่าน Convergence Decentralized Autonomous Organisation ผู้ถือโทเค็น CONV ดั้งเดิมจะได้รับสิทธิ์ในการกำกับดูแลในการลงคะแนนข้อเสนอต่างๆ เช่น ประเภทของ WST ที่จะรวมอยู่ใน Convergence AMM หรือโทเค็นยูทิลิตี้ที่สามารถใช้เพื่อสลับ WST บางรายการได้

ผ่าน DAO ผู้ใช้คอนเวอร์เจนซ์สามารถตัดสินใจได้ในท้ายที่สุดว่า ตัวอย่างเช่น DOGE Utility Token สามารถสลับเป็น SpaceX IPO WSTs หรือหากโทเค็น ICO เฉพาะสามารถสลับเป็นหุ้นของ Tesla (TSLA) ได้

องค์ประกอบทางสถาปัตยกรรมที่ระบุไว้ข้างต้นเป็นความลับของ Convergence Protocol และจะมาพร้อมกับโปรเจ็กต์ในการพยายามทำให้ Real World Asset Exposure สามารถใช้แทนกันได้ในพื้นที่ DeFi ที่มีสภาพคล่องสูง

Convergence และ NFT Fractionalization

ในปีที่ผ่านมา NFT ได้พิสูจน์แล้วว่าเป็นตลาดที่ทำกำไรได้อย่างไม่น่าเชื่อ และนำเสนอโอกาสที่น่าตื่นเต้นมากมายแก่นักลงทุน อย่างไรก็ตาม NFT ระดับการลงทุนจำนวนมากมักมาพร้อมกับป้ายราคาที่หนักแน่นและไม่ใช่สินทรัพย์ที่ราคาไม่แพงนัก นี่คือเหตุผลที่การทำลายการลงทุน NFT อาจกลายเป็นเทรนด์ใหม่สำหรับตลาดของสะสมดิจิทัล

Fractionalised NFTs อาจเป็นเทรนด์ใหม่มาแรงใน DeFi – รูปภาพผ่าน เป็นเศษส่วน

อันที่จริง การแยกส่วนของงานศิลปะ NFT ที่มีราคาสูงจะช่วยให้นักลงทุนสามารถมีส่วนร่วมในส่วนท้ายของตลาดที่สูงขึ้น ซึ่งแน่นอนว่าจะนำมาซึ่งข้อดีเพิ่มเติมอย่างมากต่อการลงทุน NFT โดยรวม ด้วยการใช้ประโยชน์จากโมดูลห่อโทเค็น Convergence สามารถแยกส่วน NFT ที่มีราคาสูง และนำเสนอเป็นโทเค็นที่ถูกห่อ ทำให้สามารถซื้อขายได้บน ConvX ซึ่งเป็นโครงสร้างพื้นฐาน AMM ของ Convergence

สัญญาอัจฉริยะที่สร้างขึ้นในโปรโตคอล Convergence AMM จะกำหนดกรอบเวลาล่วงหน้าสำหรับ NFT ที่จะจัดขึ้นภายในระบบ เมื่อหมดอายุ ระบบจะขาย NFT ในตลาด และนักลงทุนที่มีโทเค็นห่อหุ้มแทน NFT จะสามารถแบ่งปันผลกำไรตามหุ้นของตนได้

ในขณะที่โครงการเช่น such ชิ้นส่วนปฐมกาล กำลังทดลองใช้แนวคิดการแยกส่วนของ NFT แล้ว Convergence สามารถใช้ประโยชน์จากเทคโนโลยี Wrapping ในบ้านเพื่อเริ่มต้นเทรนด์ใหม่ในโลกของ DeFi และ NFT และอาจกลายเป็นผู้บุกเบิกขั้นสุดท้ายในพื้นที่ NFT ที่แยกส่วน

ConvX: โทเค็นก่อน ICO

การใช้ประโยชน์จากโครงสร้างพื้นฐาน ConvX ทำให้ Convergence สามารถจัดหาโทเค็นการขายส่วนตัวของโครงการ crypto ใหม่ ซึ่งเป็นสาขาที่ส่วนใหญ่จำกัดเฉพาะนักลงทุนเอกชนและกองทุน crypto VC ข้อมูล ชี้ให้เห็นว่าตลอดปี 2021 กองทุน VC ได้แสดงความต้องการเพิ่มขึ้นในการลงทุนในโครงการบล็อคเชนและสินทรัพย์ดิจิทัล อย่างไรก็ตาม นักลงทุนเอกชนเหล่านี้พบกับข้อจำกัดบางประการ ตัวอย่างเช่น เมื่อบริษัทไพรเวทอิควิตี้เป็นนักลงทุนรายแรกๆ ของโครงการเข้ารหัสลับ บริษัทมักจะได้รับบล็อกของโทเค็นการขายส่วนตัว ซึ่งอยู่ภายใต้ระยะเวลาการล็อค

Pre-Sale, Pre-ICO และ ICO Token มีแนวโน้มมากที่สุดภายใต้ระยะเวลาการให้สิทธิ์ระยะยาว การบรรจบกันสามารถแก้ไขได้ – รูปภาพผ่าน Capital.com

วิธีเดียวที่จะขายโทเค็นเหล่านี้ได้ก่อนที่โครงการจะเปิดเผยต่อสาธารณะคือต้องผ่านตลาด OTC ซึ่งอยู่ห่างไกลจากความโปร่งใส ในทางกลับกัน นักลงทุนอาจใช้ประโยชน์จากโปรโตคอล ConvX AMM ของ Convergence โดยการห่อโทเค็นการขายส่วนตัวและวางไว้ในกลุ่มสภาพคล่องของ Convergence ประการแรก วิธีนี้จะช่วยให้นักลงทุนออกจากตำแหน่งของตนได้เร็วกว่า และประการที่สอง จะทำให้ผู้ใช้ DeFi ซื้อโทเค็นก่อนรายการในราคาลดและรับการเปิดเผยจากการขายส่วนตัวผ่าน Convergence

โทเค็น CONV

CONV เป็นสินทรัพย์ ERC-20 และโทเค็นดั้งเดิมของโปรโตคอล อุปทานสูงสุดตั้งไว้ที่ 10,000,000,000 CONV Token ในระบบนิเวศคอนเวอร์เจนซ์ CONV ทำหน้าที่หลายประการ ได้แก่ :

- สิทธิในการกำกับดูแล

- ค่าธรรมเนียมการทำธุรกรรมแยก

- สิทธิ์การเข้าถึง

สิทธิในการกำกับดูแล

โทเค็น CONV และผู้ถือโทเค็นสร้างชุมชนที่ปกครองตนเองซึ่งสะท้อนความต้องการของสมาชิก ผู้ถือ CONV สามารถลงคะแนนในเรื่องธรรมาภิบาล เช่น สินทรัพย์ใหม่ รายการแลกเปลี่ยน และเกณฑ์สภาพคล่องใด ๆ ที่จะต้องรักษาไว้

ค่าธรรมเนียมการทำธุรกรรมแยก

ผู้ให้บริการสภาพคล่องจะได้รับส่วนแบ่งค่าธรรมเนียมการทำธุรกรรมในรูปแบบของโทเค็น CONV

สิทธิ์การเข้าถึง

ผู้ถือโทเค็น CONV ยังอาจได้รับสิทธิพิเศษในการเข้าถึงข้อเสนอ WST เริ่มต้นใหม่และกิจกรรมก่อนการขาย

ICO ของ Polkastarter ของ CONV

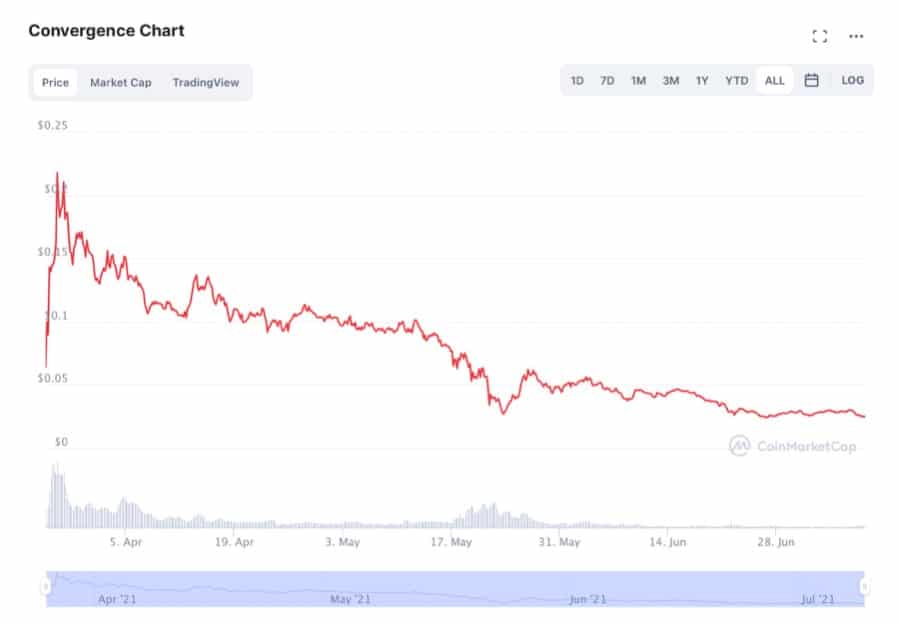

Convergence ประสบความสำเร็จอย่างมากในการเปิดตัว Polkastarter เมื่อวันที่ 25 มีนาคม 2021 โดยโทเค็น CONV ดั้งเดิมทำให้ราคา IDO อยู่ที่ 55.1 ดอลลาร์เพิ่มขึ้น 0.005 เท่า สำหรับ IDO โครงการระดมทุนได้ 300,000 เหรียญสหรัฐและเปิดตัวผ่าน POLS แบบคู่และ General Pools ของ Polkastarter Convergence ได้รับการสนับสนุนในระยะยาวจาก Hashed, Alameda Research, NGC Ventures, CMS, Pantera Capital, Morningstar, Vendetta, GBV และ AU21 Capital

Convergence จัด IDO บน Polkastarter เมื่อวันที่ 25 มีนาคม 2021 – รูปภาพผ่าน Convergenceการเงินขนาดกลาง

ขณะนี้ราคาของ CONV อยู่เหนือระดับสูงสุดในเดือนมีนาคม 2021 อย่างไรก็ตาม จากการสนับสนุนที่แข็งแกร่งจากกองทุนเฮฟวี่เวทในพื้นที่และข้อเสนอมูลค่า RWA-DeFi ที่เป็นนวัตกรรมใหม่ โทเค็น CONV มีแนวโน้มที่จะฟื้นตัวในระยะกลางถึงระยะยาว

โทเค็น CONV อยู่เหนือระดับสูงสุดในเดือนมีนาคม 2021 อย่างไรก็ตาม ในขณะที่โครงการพัฒนา CONV จะฟื้นตัวได้มากที่สุด – รูปภาพผ่าน CoinMarketCap

แม้จะอยู่ในช่วงขาลงเมื่อเร็วๆ นี้ Convergence ยังคงพัฒนาโครงสร้างพื้นฐานและขยายกรณีการใช้งานผ่านการเป็นพันธมิตรที่เพิ่มขึ้นกับโครงการที่เป็นที่ยอมรับมากที่สุดในพื้นที่ โดยที่ Moonbeam เป็นโครงการล่าสุด อนาคตดูสดใสสำหรับสินทรัพย์ crypto นี้ และมีโอกาสที่จะเป็นผู้บุกเบิกที่แท้จริงในระบบนิเวศ Real World Asset (RWA)-DeFi

ทีม

Convergence Finance มีทีมงานที่แข็งแกร่งและหลากหลายเพื่อสนับสนุนการพัฒนาและรับประกันความสำเร็จในระยะยาว ทีมงานของโครงการประกอบด้วยพนักงานที่กระตือรือร้นและผู้ร่วมก่อตั้งของ LABS เหลวซึ่งเป็นเอนทิตีที่ใช้บล็อคเชนที่ต้องการนำโทเค็น DeFi มาใช้ในการลงทุนในสินทรัพย์จริง การปรากฏตัวของสมาชิกและที่ปรึกษา Liquefy ทำให้คอนเวอร์เจนซ์ได้รับข้อมูลและความเชี่ยวชาญเพิ่มเติมที่จำเป็นสำหรับการประสบความสำเร็จในพื้นที่การเงินแบบกระจายอำนาจที่มีการแข่งขันสูง

ทีมคอนเวอร์เจนซ์ประกอบด้วย:

สรุป

Convergence เป็นโครงการล้ำสมัยที่มุ่งหวังที่จะปฏิวัติและเปลี่ยนแปลงวิธีที่ผู้ใช้มีส่วนร่วมกับโลกแห่งความเป็นจริงและการเปิดเผยสินทรัพย์ที่เข้ารหัสลับโดยสมบูรณ์ โครงการนี้ส่งต่อแนวทางทางเลือกในการซื้อขายสินทรัพย์ดิจิทัลแบบกระจายอำนาจ และพยายามที่จะทำลายขอบเขตที่แยกความไม่สมดุลของ Security Token ที่แยกได้ และสภาพแวดล้อมที่มีสภาพคล่องของ DeFi Utility Token

การบรรจบกันยังจัดการกับปัญหาบางอย่างที่แสดงถึงระบบนิเวศทางการเงินแบบดั้งเดิมและแบบกระจายอำนาจ เช่น ลักษณะที่ไม่เป็นประชาธิปไตยของการลงทุนในระยะเริ่มต้น และการผูกขาดของกองทุน crypto VC ในระดับก่อน ICO และระดับการขายส่วนตัว Convergence ช่วยให้ TradFi และ DeFi สามารถรวมเข้าด้วยกันเพื่อสังเคราะห์โครงสร้างพื้นฐานทางการเงินแบบไดนามิก ยืดหยุ่น และไม่เคยปรากฏมาก่อนในท้ายที่สุด ซึ่งช่วยขจัดความซับซ้อนก่อนหน้านี้ และอำนวยความสะดวกในการทำงานร่วมกันและความสามารถในการย่อยเนื้อหาข้ามระหว่าง WST ภายในองค์กรและ DeFi UT

การบรรจบกันของ WST-UT ที่มาจากโปรเจ็กต์นี้ช่วยให้เกิดการแลกเปลี่ยนสินทรัพย์ที่น่าสนใจและยังไม่มีใครเห็นในพื้นที่ DeFi ในความเป็นจริง จะไม่น่าแปลกใจเลยหากผู้ใช้ crypto ในอนาคตอันใกล้จะสามารถซื้อ SpaceX pre-IPO WST ด้วย DOGE หรือหุ้น Tesla ด้วย ICO หรือแม้แต่โทเค็นก่อน ICO ด้วยคอนเวอร์เจนซ์ สิ่งนี้สามารถเกิดขึ้นได้อย่างแน่นอน

คำเตือน: นี่คือความคิดเห็นของนักเขียนและไม่ควรถือเป็นคำแนะนำในการลงทุน ผู้อ่านควรค้นคว้าด้วยตนเอง

ที่มา: https://www.coinbureau.com/review/convergence-finance/

- "

- 000

- 2021

- เข้า

- คล่องแคล่ว

- เพิ่มเติม

- การนำมาใช้

- คำแนะนำ

- อาจารย์ที่ปรึกษา

- alameda

- การวิจัยของอลาเมดา

- ทั้งหมด

- AMM

- ในหมู่

- อุทธรณ์

- สถาปัตยกรรม

- รอบ

- สินทรัพย์

- สินทรัพย์

- อัตโนมัติ

- อิสระ

- ที่ดีที่สุด

- binance

- Binance SmartChain

- Bitcoin

- Bitcoin BTC

- blockchain

- เทคโนโลยี blockchain

- บลูมเบิร์ก

- การยืม

- กล้า

- เบราว์เซอร์ที่กล้าหาญ

- เบราว์เซอร์

- บีเอสซี

- BTC

- ธุรกิจ

- ซื้อ

- เมืองหลวง

- กรณี

- เปลี่ยนแปลง

- ใกล้ชิด

- ผู้ร่วมก่อตั้ง

- เหรียญ

- CoinB Bureau

- เหรียญ

- ชุมชน

- สัญญา

- ส่วน

- การสร้าง

- crowdfunding

- การเข้ารหัสลับ

- สินทรัพย์ crypto

- ตลาด Crypto

- การเข้ารหัสลับสินทรัพย์

- คริปโตเคอร์เรนซี่

- cryptocurrency

- สกุลเงิน

- เงินตรา

- เทคโนโลยีล้ำสมัย

- DAO

- ข้อมูล

- วัน

- หนี้สิน

- การกระจายอำนาจ

- Defi

- ดีลอยท์

- ความต้องการ

- ออกแบบ

- พัฒนาการ

- เด็กซ์

- ดิจิตอล

- สินทรัพย์ดิจิตอล

- สินทรัพย์ดิจิทัล

- สกุลเงินดิจิตอล

- สกุลเงินดิจิตอล

- การค้นพบ

- ทำลาย

- การจ่ายเงินปันผล

- Doge

- คนขับรถ

- ก่อน

- ช่วงแรก ๆ

- ด้านเศรษฐกิจ

- ระบบนิเวศ

- ระบบนิเวศ

- พนักงาน

- สิ่งแวดล้อม

- ส่วนได้เสีย

- ERC-20

- ที่ดิน

- ETFs

- ETH

- ethereum

- อีเธอเรียม (ETH)

- เหตุการณ์

- ตลาดแลกเปลี่ยน

- แลกเปลี่ยน

- พิเศษ

- ทางออก

- ที่ขยาย

- การทดลอง

- ใบหน้า

- คุณสมบัติ

- เงินตรา

- เงินทุน

- ทางการเงิน

- โครงสร้างพื้นฐานทางการเงิน

- สถาบันการเงิน

- พบ

- บริษัท

- ชื่อจริง

- แก้ไขปัญหา

- ความยืดหยุ่น

- โฟกัส

- ฟอร์ม

- ข้างหน้า

- กองทุน

- ระดมเงินทุน

- เงิน

- อนาคต

- ฟิวเจอร์ส

- General

- ดี

- สินค้า

- การกำกับดูแล

- ขึ้น

- การเจริญเติบโต

- จุดสูง

- HTTPS

- วิ่งกระโดดข้ามรั้ว

- เป็นลูกผสม

- ICO

- ICOS

- ฉันทำ

- ภาพ

- รวมทั้ง

- โครงสร้างพื้นฐาน

- เสนอเหรียญเริ่มต้น

- เสนอขายหุ้นให้กับประชาชนทั่วไป

- การเสนอขายหุ้นต่อประชาชนทั่วไปครั้งแรก (IPO)

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- สถาบัน

- นักลงทุนสถาบัน

- สถาบัน

- อินเทอร์เน็ต

- การทำงานร่วมกัน

- การลงทุน

- การลงทุน

- เงินลงทุน

- นักลงทุน

- นักลงทุน

- การเสนอขายหุ้น

- ปัญหา

- IT

- เปิดตัว

- ชั้นนำ

- นำ

- บัญชีแยกประเภท

- กฎหมาย

- ยืม

- การให้กู้ยืมเงิน

- ชั้น

- เลฟเวอเรจ

- ถูก จำกัด

- ของเหลว

- สภาพคล่อง

- รายการ

- นาน

- สำคัญ

- ส่วนใหญ่

- การทำ

- มีนาคม

- ตลาด

- การทำตลาด

- ตลาด

- เรื่อง

- กลาง

- สมาชิก

- แบบ

- เงิน

- ย้าย

- ใกล้

- เครือข่าย

- NFT

- NFTS

- โทเค็นที่ไม่สามารถเข้าถึงได้

- เสนอ

- การเสนอ

- การเสนอขาย

- เสนอ

- เปิด

- เปิด

- ความคิดเห็น

- Options

- ใบสั่ง

- OTC

- อื่นๆ

- ผลิตภัณฑ์อื่นๆ

- Outlook

- เจ้าของ

- pantera

- ทุนแพนเทรา

- ความร่วมมือ

- PC

- รูปแบบไฟล์ PDF

- การปฏิบัติ

- มุมมอง

- แพลตฟอร์ม

- สระ

- สระว่ายน้ำ

- ศักยภาพของบล็อกเชน

- อำนาจ

- นำเสนอ

- ราคา

- ส่วนตัว

- กำไร

- โครงการ

- โครงการ

- สาธารณะ

- ซื้อ

- การแสวงหา

- ยก

- ผู้อ่าน

- ทรัพย์สินจริง

- อสังหาริมทรัพย์

- สภาพที่แท้จริง

- กู้

- หน่วยงานกำกับดูแล

- การวิจัย

- ค้าปลีก

- นักลงทุนรายย่อย

- รางวัล

- คู่แข่ง

- กฎระเบียบ

- วิ่ง

- รอง

- หลักทรัพย์

- ความปลอดภัย

- โทเค็นการรักษาความปลอดภัย

- ขาย

- ชุด

- การตั้งค่า

- Share

- หุ้น

- สมาร์ท

- สัญญาสมาร์ท

- ขาย

- ช่องว่าง

- ปา

- แยก

- Stablecoins

- ระยะ

- Start-up

- คำแถลง

- สต็อก

- หุ้น

- ที่ถูกขโมย

- ความสำเร็จ

- ที่ประสบความสำเร็จ

- จัดหาอุปกรณ์

- สนับสนุน

- ระบบ

- เทคโนโลยี

- เทคโนโลยี

- เทคโนโลยี

- เทสลา

- หุ้น Tesla

- ก้าวสู่อนาคต

- เวลา

- โทเค็น

- ราชสกุล

- การค้า

- ผู้ประกอบการค้า

- เทรด

- การเงินแบบดั้งเดิม

- การทำธุกรรม

- ความโปร่งใส

- us

- ผู้ใช้

- ยูทิลิตี้

- ประโยชน์

- โทเค็นยูทิลิตี้

- ความคุ้มค่า

- VC

- VCs

- บริษัท ร่วมทุน

- กิจการ

- เสมือน

- ปริมาณ

- โหวต

- wBTC

- ความมั่งคั่ง

- WHO

- ภายใน

- โลก

- X

- ปี

- ปี

- ผล

- YouTube