ผลงานในปี 2022 ที่ผ่านมานั้นแย่ทั้งในอดีต ไม่เพียงแต่สำหรับสินทรัพย์ดิจิทัล แต่สำหรับสินทรัพย์ทุกประเภท นโยบายการเงินที่เข้มงวดขึ้นทั่วโลก ค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้น และการประเมินมูลค่าสินทรัพย์เสี่ยงที่ลดลง ทำให้เกิดการเรียกหลักประกัน การชำระบัญชีหนี้ และการลดภาระหนี้ในวงกว้าง

ในพื้นที่สินทรัพย์ดิจิทัล Ethereum ยังคงเป็นแพลตฟอร์มสัญญาอัจฉริยะที่ใหญ่ที่สุด ซึ่งมีผลิตภัณฑ์ทางการเงิน นวัตกรรม และระบบอัตโนมัติมากมาย โดยมีระดับการกระจายอำนาจที่แตกต่างกัน (โดยทั่วไปเรียกว่า DeFi) ในช่วงของวัฏจักรตลาดกระทิงปี 2020-21 การนำผลิตภัณฑ์เหล่านี้ไปใช้โดยร้านค้าปลีกและสถาบันต่างๆ ก่อให้เกิดการยกระดับที่มากเกินไปภายในภาคส่วน DeFi

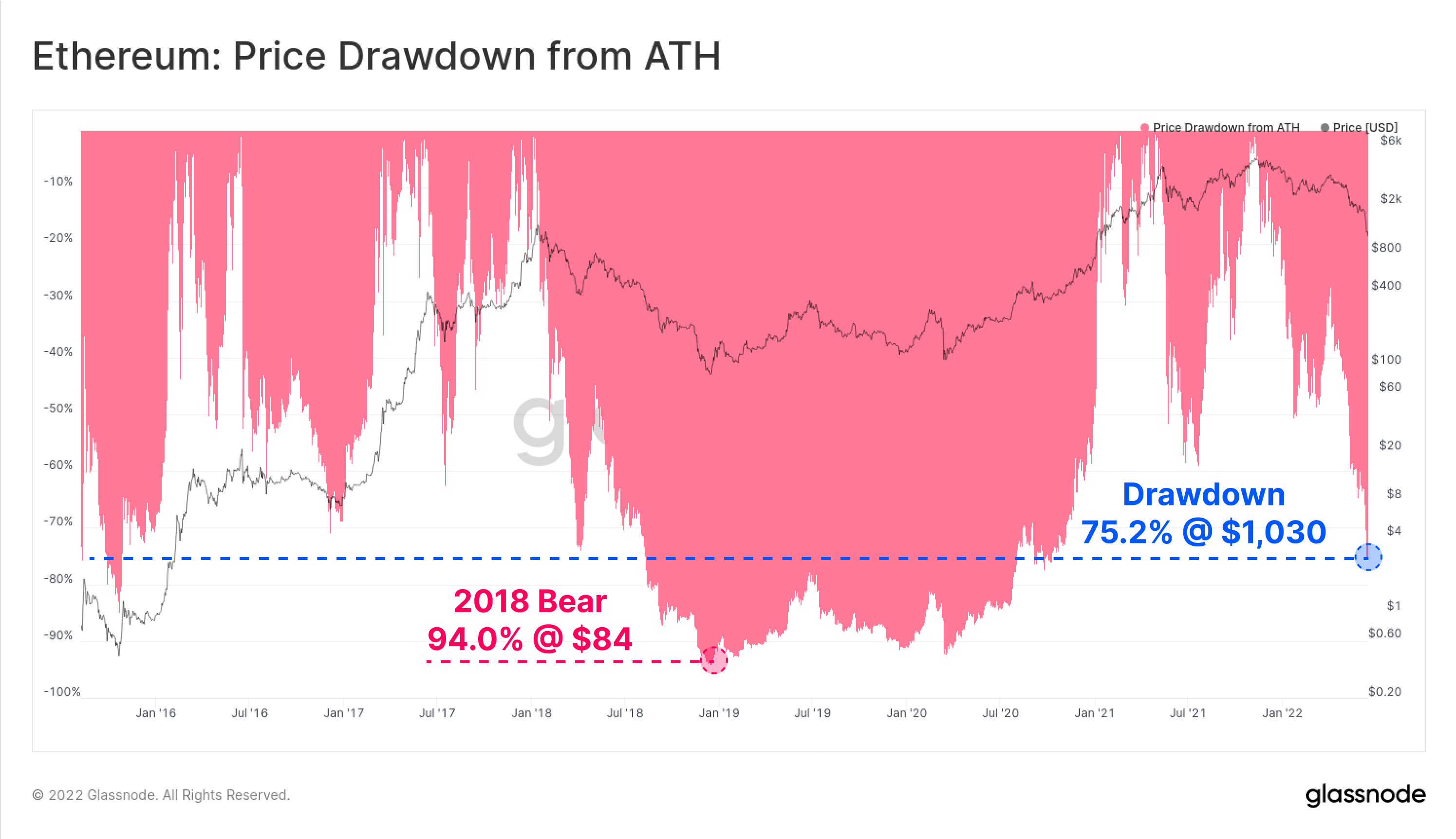

ในขณะที่ตลาดหมีกำหนดขึ้น ราคาของ Ethereum native token ETH ได้ลดลงสู่ระดับต่ำสุดที่ $1,030 ซึ่งลดลง 75.2% จาก $4,808 ที่สูงสุดตลอดกาล อันเป็นผลมาจากพายุที่สมบูรณ์แบบนี้ ระบบนิเวศ Ethereum ทั้งหมดกำลังประสบกับเหตุการณ์ยกเลิกการใช้ประโยชน์จากในอดีต ในส่วนนี้ เราจะสำรวจสัญญาณเตือนภัยล่วงหน้า ขนาดของเหตุการณ์ลดหย่อนหนี้ และผลกระทบที่มีต่อผลกำไรของนักลงทุน ETH

ชิ้นนี้ยังมีความเกี่ยวข้อง แดชบอร์ดสดอยู่ที่นี่.

อุปสงค์ที่ลดลง

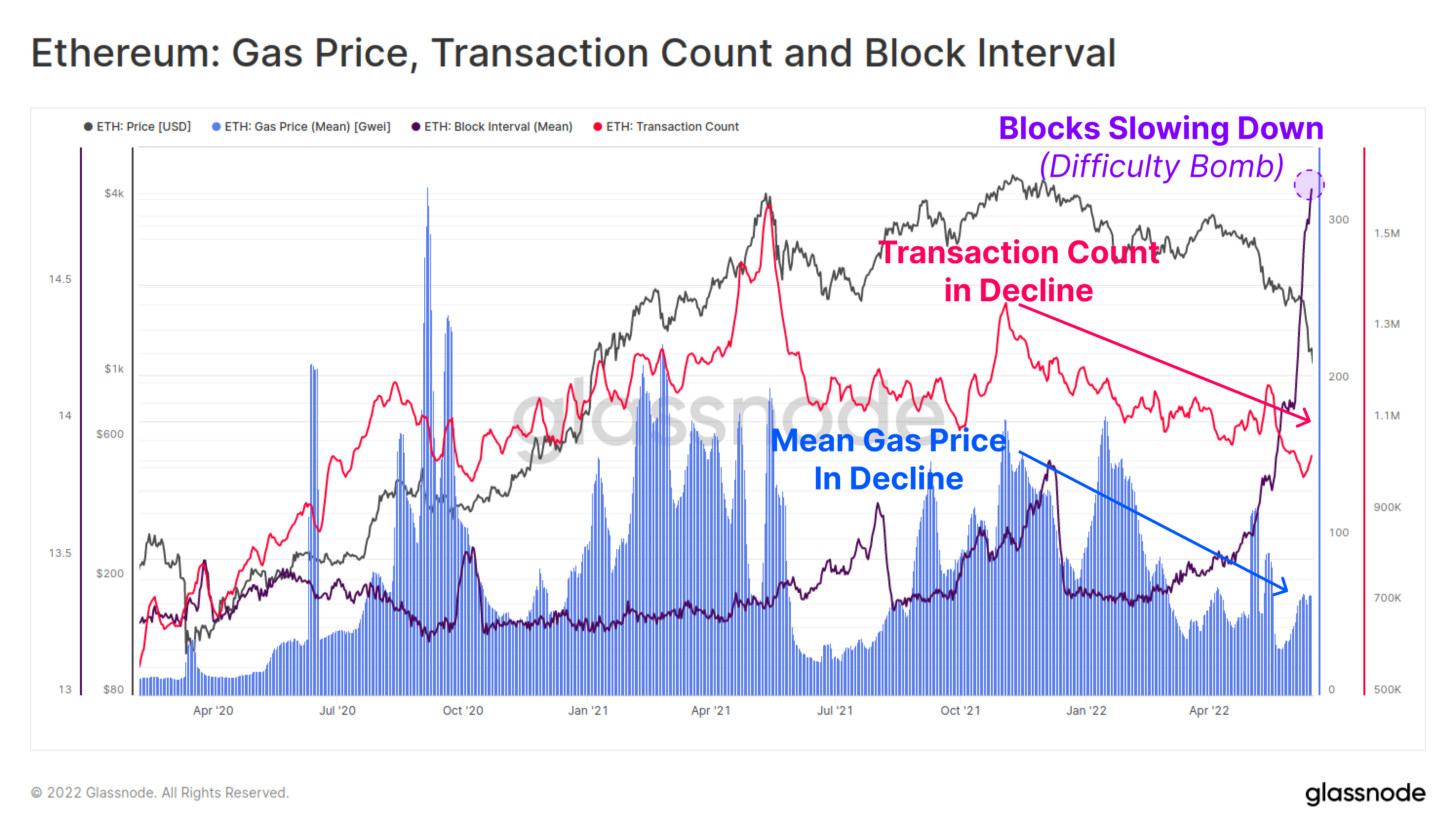

มีสัญญาณเริ่มต้นค่อนข้างน้อยว่าการใช้งาน Ethereum และความต้องการเครือข่ายลดลงหลังจาก Nov ATH ทั้งจำนวนธุรกรรมรายวัน (สีชมพู) และราคาน้ำมันเฉลี่ยที่จ่าย (สีน้ำเงิน) อยู่ในช่วงลดลงมาโครเกือบ 6 เดือน นี่แสดงให้เห็นว่ากิจกรรม ความต้องการ และการใช้งานโดยรวมของเครือข่าย Ethereum นั้นอ่อนตัวลง

ราคาก๊าซเฉลี่ยฟื้นตัวขึ้นเล็กน้อยในช่วงไม่กี่สัปดาห์ที่ผ่านมา อย่างไรก็ตาม นี่น่าจะเป็นผลมาจากความแออัดเนื่องจากช่วงการบล็อกที่ช้าลง (สีม่วง) เนื่องจากการทิ้งระเบิดความยากจะเกิดขึ้นสำหรับการผสานที่จะเกิดขึ้น

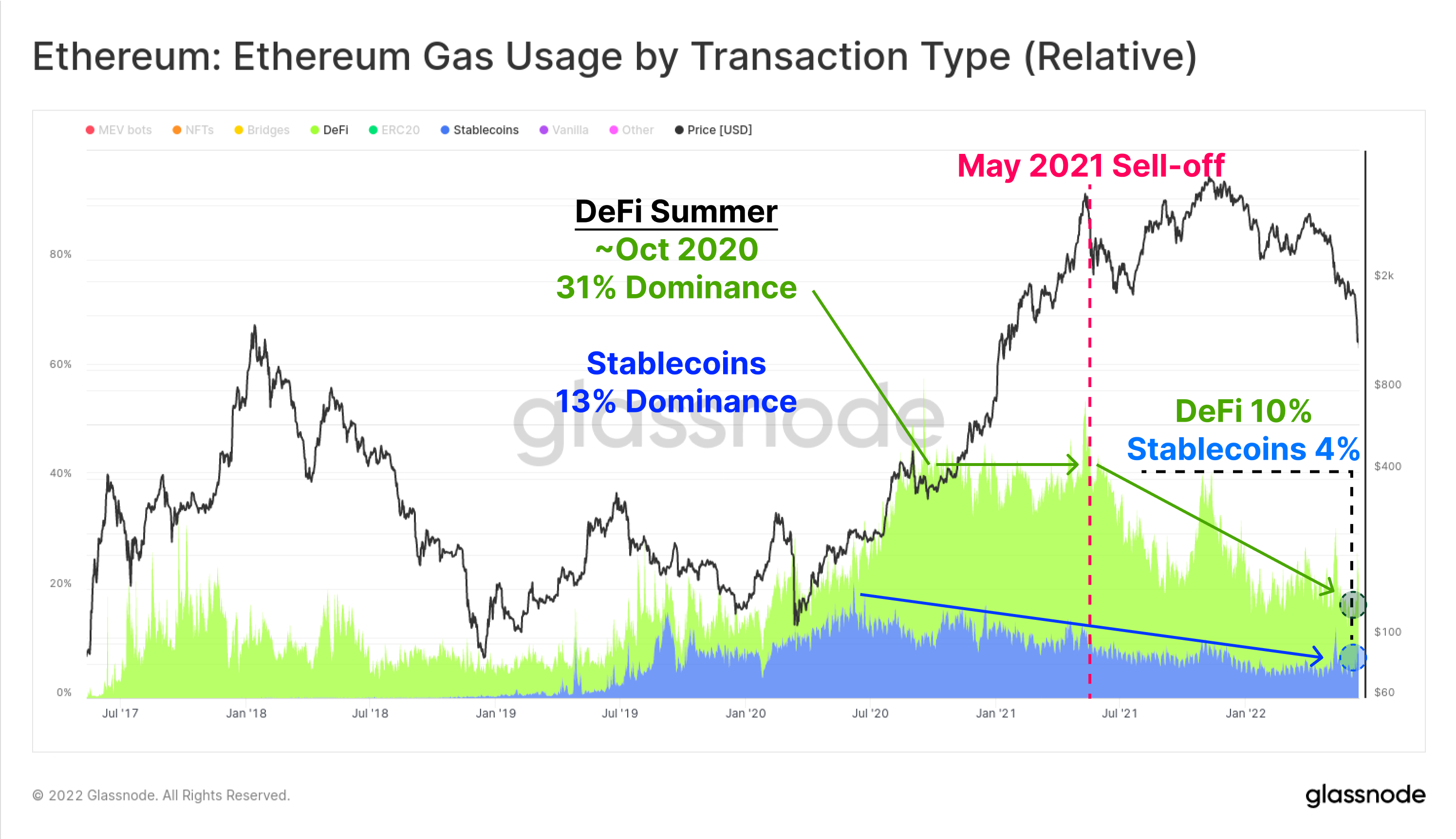

แผนภูมิด้านล่างแสดงการครอบงำโดยการใช้ก๊าซสำหรับ stablecoin (สีน้ำเงิน) และแอปพลิเคชัน DeFi (สีเขียว) การถ่ายโอน Stablecoin และโปรโตคอล DeFi ตอนนี้เป็นตัวแทนของ 5.2% และ 10.2% ของการใช้ก๊าซ Ethereum ในปัจจุบันตามลำดับ การครอบงำการใช้งานนี้ลดลงอย่างต่อเนื่องตั้งแต่ระดับสูงสุดของตลาดในเดือนพฤษภาคม 2021 โดยที่ Stablecoins และ DeFi จับ 11.4% และ 33.4% ของการใช้ก๊าซตามลำดับ

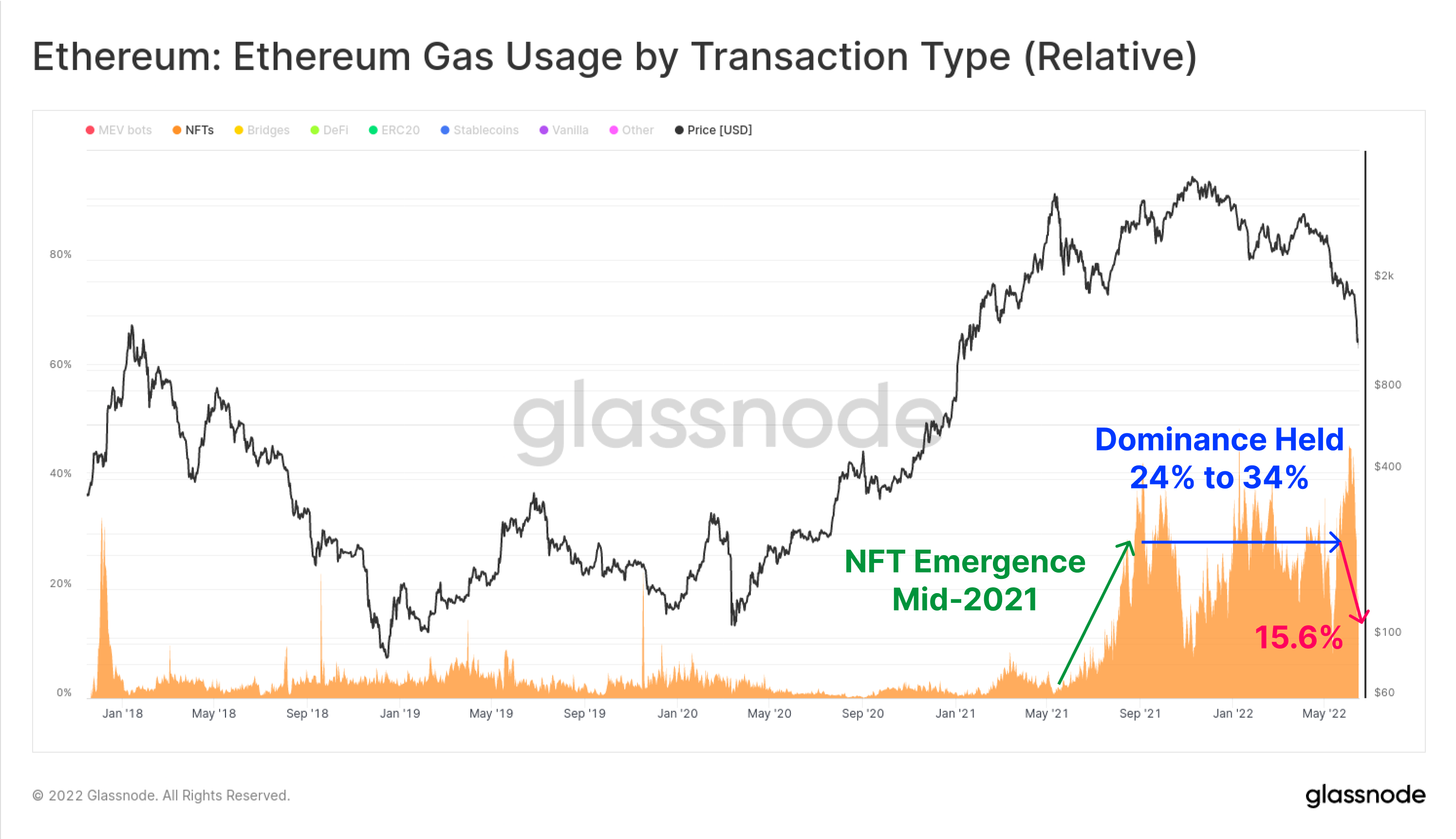

ส่วนหนึ่งเป็นผลมาจากการที่กระแส NFT เฟื่องฟูในช่วงครึ่งหลังของปี 2021 แต่ก็เป็นสิ่งที่บ่งบอกถึงความต้องการที่ลดลงเช่นกัน

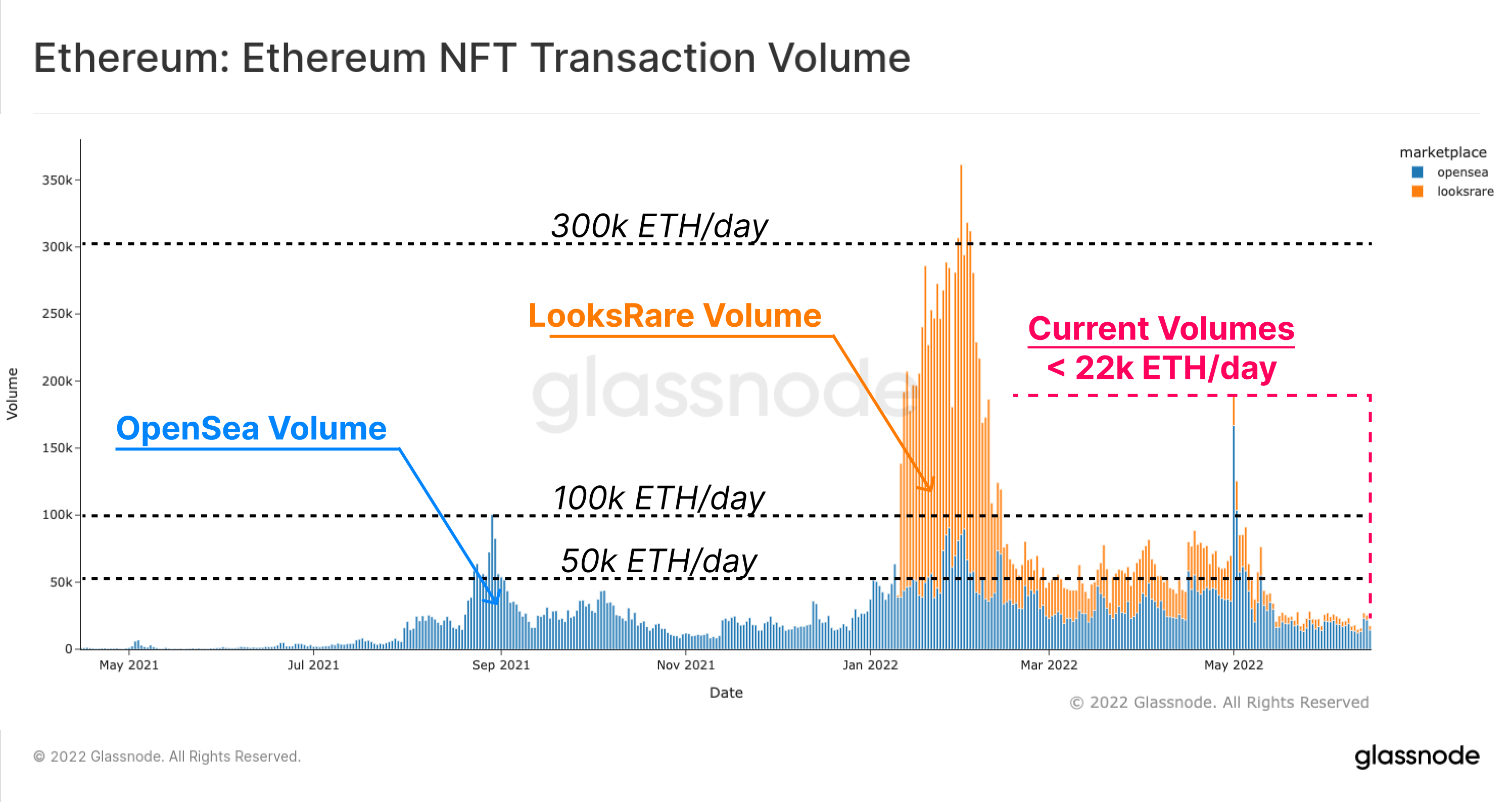

ทั่วทั้งภาคส่วน NFT ส่วนแบ่งที่เกี่ยวข้องของก๊าซที่ใช้ไปกับธุรกรรม NFT นั้นสูงสุดในช่วงครึ่งหลังของปี 2021 แต่หลังจากนั้นก็ลดลงจากระดับสูงสุดที่ 46.0% ในช่วงต้นเดือนมิถุนายน 2022 เหลือเพียง 19.6% ในวันนี้ ธุรกรรม NFT กลายเป็นการค้าที่เฟื่องฟูตลอดปี 2021-22 โดยรักษาปริมาณการใช้ก๊าซได้มากกว่า 20% ตลอดช่วงเวลานี้

เป็นไปได้ว่าการใช้ก๊าซ NFT สูงสุดและลดลงล่าสุดนั้นบ่งบอกถึงการเปลี่ยนแปลงครั้งใหญ่ไปสู่ปฏิกิริยาของนักลงทุนในเชิงลบที่เพิ่มขึ้นต่อความผันผวนของตลาด

ข้อสังเกตที่คล้ายกันสามารถทำได้ในส่วนที่เกี่ยวกับปริมาณการค้า NFT แผนภูมิด้านล่างแสดงปริมาณการซื้อขายที่เป็นสกุลเงิน ETH สำหรับ OpenSea (สีน้ำเงิน) และ LooksRare (สีส้ม) ซึ่งถือปริมาณการซื้อขายรายวันระหว่าง 50k ETH และ 100k ETH ต่อวันจนถึงส่วนใหญ่ในปี 2022 อย่างไรก็ตาม ปริมาณการค้าลดลงอย่างรวดเร็วหลังเดือนพฤษภาคมปีนี้ ปัจจุบันถือครองเหนือ 22k ETH/วัน (ประมาณ $24.2M/วัน @ $1,100 ETH)

ในหลายแง่มุมของระบบนิเวศ Ethereum โปรไฟล์ความต้องการลดลง โดยการใช้งานแอปพลิเคชันทั่วไปลดลง และความแออัดของเครือข่ายคลี่คลายหลังจาก ATH พฤศจิกายน 2021 และการเย็นตัวของตลาด NFT จะปรากฏชัดในช่วงไม่กี่สัปดาห์ที่ผ่านมา

ปรับขนาดของการพักผ่อน

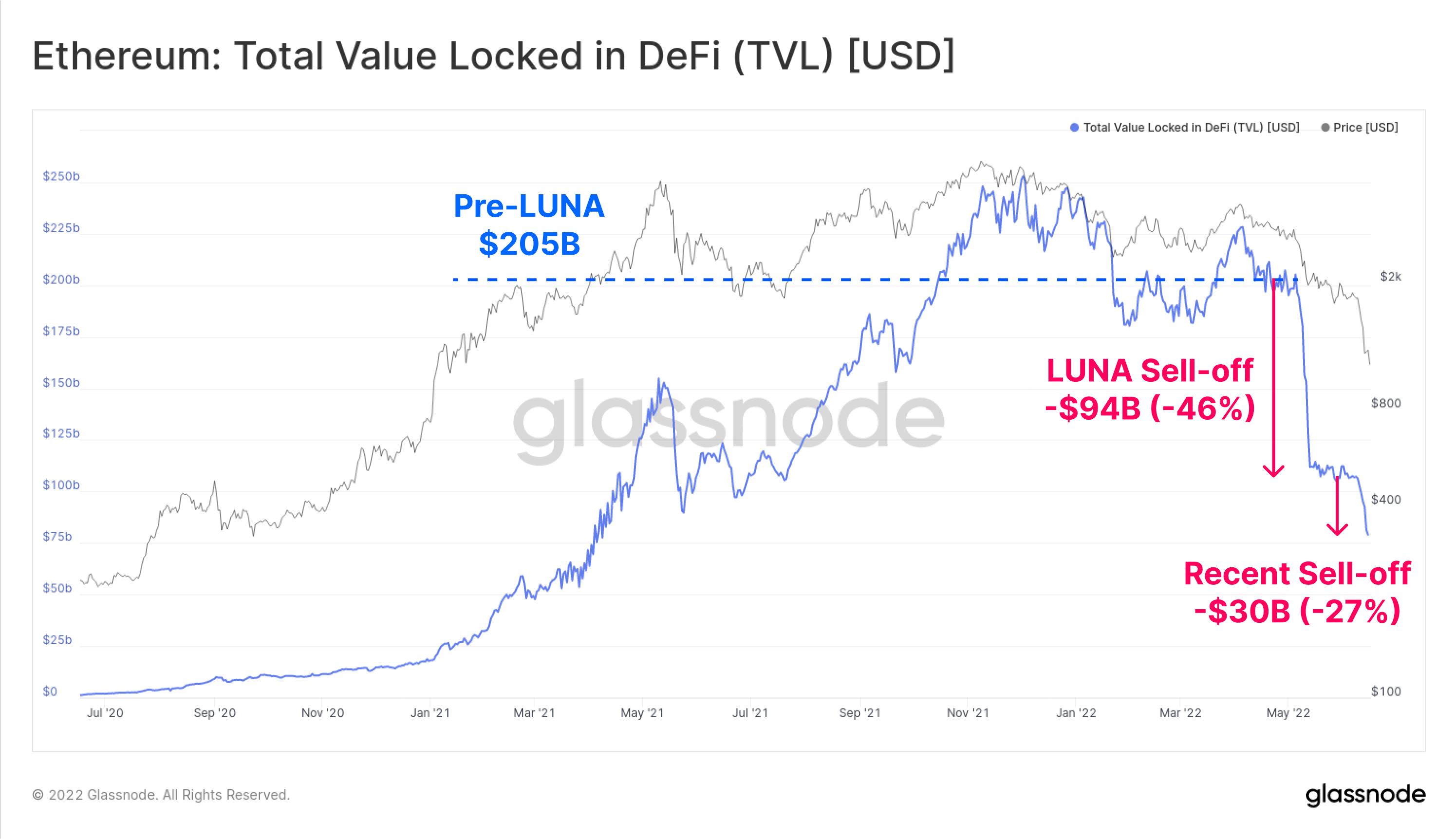

หนึ่งในตัวชี้วัดที่ได้รับความนิยมมากขึ้นในระบบนิเวศ DeFi คือแนวคิดของ Total Value Locked (TVL) ซึ่งพยายามติดตาม USD หรือมูลค่า ETH ของโทเค็นที่ฝากไว้ในโปรโตคอล DeFi ที่หลากหลาย ซึ่งรวมถึงตลาดเงิน โปรโตคอลการให้กู้ยืม กลุ่มสภาพคล่องในการแลกเปลี่ยนแบบกระจายอำนาจ และอื่นๆ อีกมากมาย

การใช้โปรโตคอล DeFi ที่ได้รับความนิยมคือการได้รับเลเวอเรจ ซึ่งมักจะผ่านการยืมเงินสกุลดอลลาร์สหรัฐที่มีเสถียรภาพตามหลักประกันการเข้ารหัสลับ ในหลายกรณี เลเวอเรจนี้จะถูกแลกเปลี่ยนและ/หรือฝากซ้ำในโปรโตคอล DeFi ซึ่งสร้างรูปแบบของการตั้งสมมติฐานใหม่บนเครือข่าย

ด้วยตำแหน่งที่เสี่ยงมากขึ้นของเงินทุน TVL ในโปรโตคอล DeFi ได้รับการผ่อนคลายอย่างมาก นี่เป็นผลมาจากกลไกหลักสองประการ:

- เลเวอเรจและตำแหน่งการยืมแบบเรียกซ้ำที่สะสมโดยตลาดในช่วงที่ตลาดกระทิงถูกปิด ไม่ว่าจะด้วยดุลยพินิจหรือผ่านการชำระบัญชี

- มูลค่าของหลักประกันการเข้ารหัสลับลดลงเนื่องจากโทเค็นที่ถูกล็อกในโปรโตคอล DeFi จะถูกปรับราคาใหม่ให้ต่ำลง ซึ่งมักจะเป็นผลจากฝั่งขายที่สร้างขึ้นโดยจุดที่ 1 ด้านบน

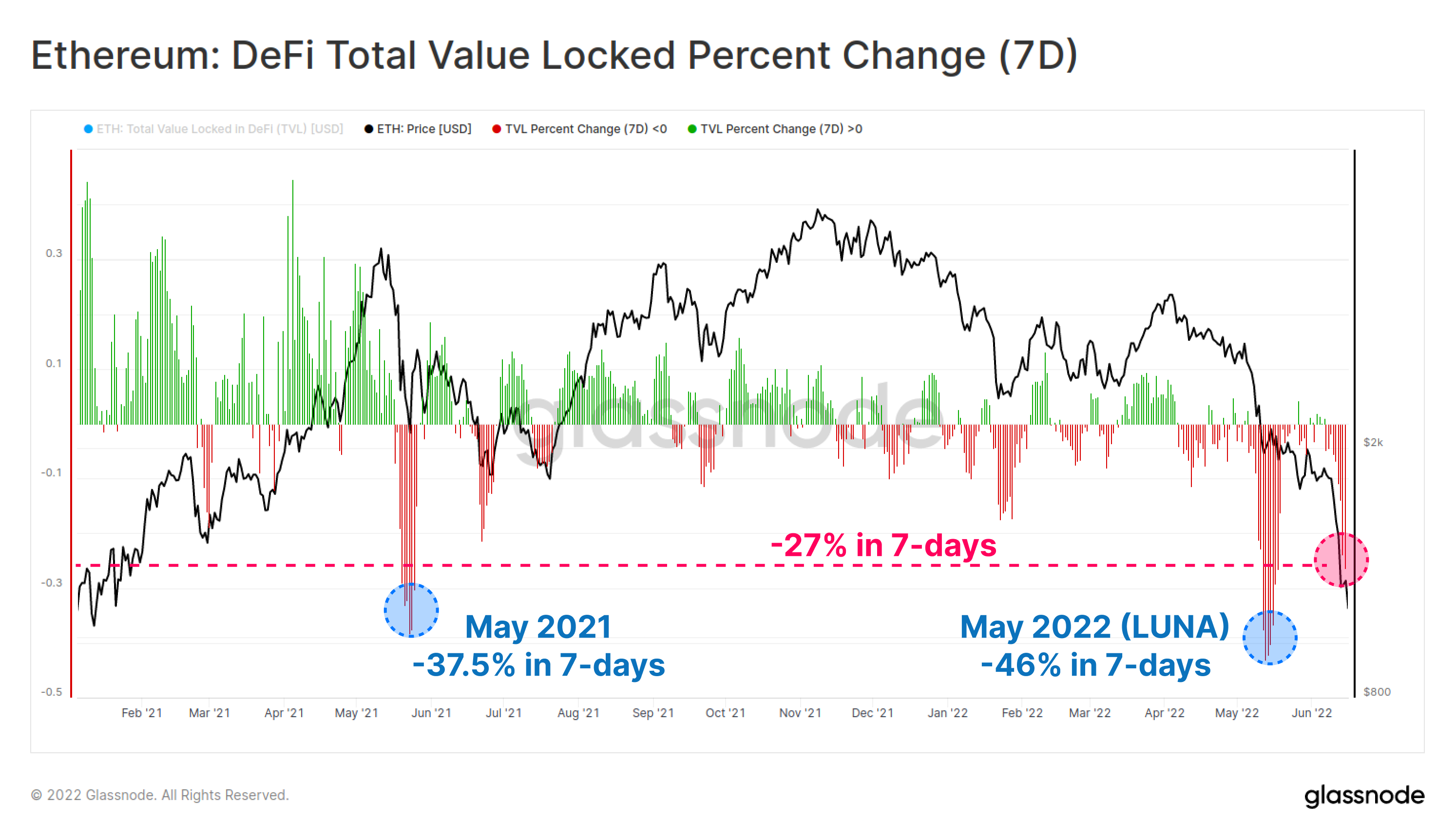

TVL บน Ethereum ลดลง 124 พันล้านดอลลาร์ (60%) ในช่วงหกสัปดาห์ที่ผ่านมา ทำให้ TVL ทั้งหมดลดลงเหลือ 81 พันล้านดอลลาร์ ตลอดเดือนพฤษภาคมและมิถุนายน การผ่อนคลายนี้เกิดขึ้นในสองงวด ครั้งแรกที่ปรับ -$94B ระหว่างการล่มสลายของ โครงการ LUNAและอีก -$30B ในช่วงกลางเดือนมิถุนายน

ในรอบ 7 วัน การล้างข้อมูล TVL ทั้งสองครั้งล่าสุดนี้มีความโดดเด่นเป็นพิเศษในช่วง 18 เดือนที่ผ่านมา การขายออกล่าสุดทำให้ TVL หดตัว -27% ใน TVL ในหนึ่งสัปดาห์

มีเพียงสองเหตุการณ์ที่ใหญ่กว่าในการลดผลประโยชน์ทับซ้อนตามตัวชี้วัดนี้ ครั้งแรกคือ -46.0% ที่เกี่ยวข้องกับการล่มสลายของ LUNA ล่าสุด และ -37.5% ในระหว่างการเทขายจากชุด ATH ในขณะนั้นในเดือนพฤษภาคม 2021

Flippening Stablecoin

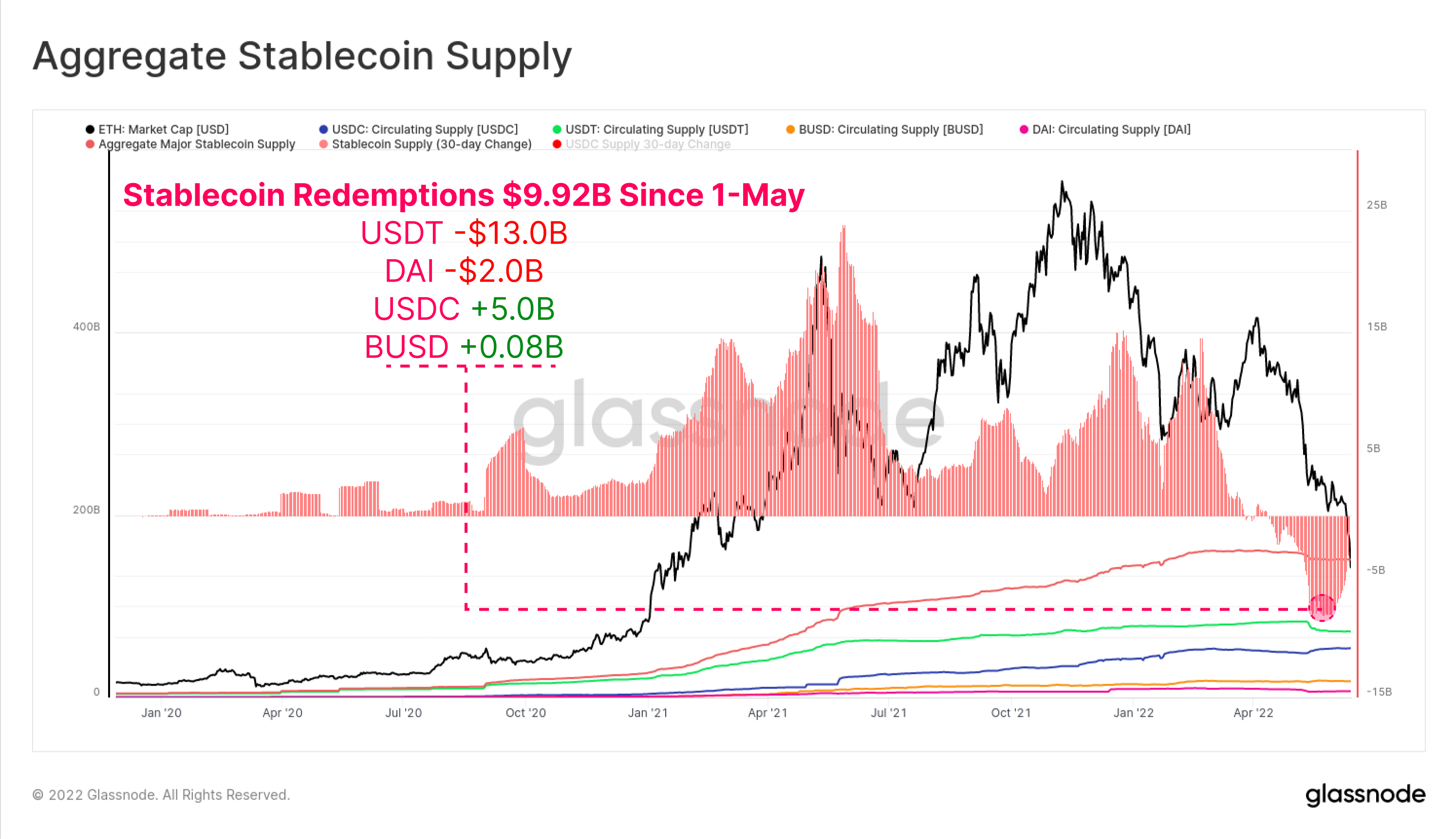

นับตั้งแต่ต้นเดือนพฤษภาคม ยอดรวมของการแลกเหรียญ stablecoin มีมูลค่ารวม 9.92 พันล้านดอลลาร์จากเงินทุนไหลออกทั้งหมดจากตลาด USDT เห็นการแลกรับที่ใหญ่ที่สุดที่ -$13.0B ตามด้วย DAI ด้วย -$2.0B เนื่องจากนักลงทุนปิดเลเวอเรจ (หรือถูกชำระบัญชี) ที่ได้รับผ่านห้องนิรภัยของ MakerDAO

ที่น่าสนใจคืออุปทานของ USDC เพิ่มขึ้น 5.0 พันล้านดอลลาร์ตั้งแต่วันที่ 1 พฤษภาคม ส่งสัญญาณถึงการเปลี่ยนแปลงที่เป็นไปได้ในตลาดที่ไม่ต้องการจาก USDT และหันไปหา USDC เป็นเหรียญที่มีเสถียรภาพ

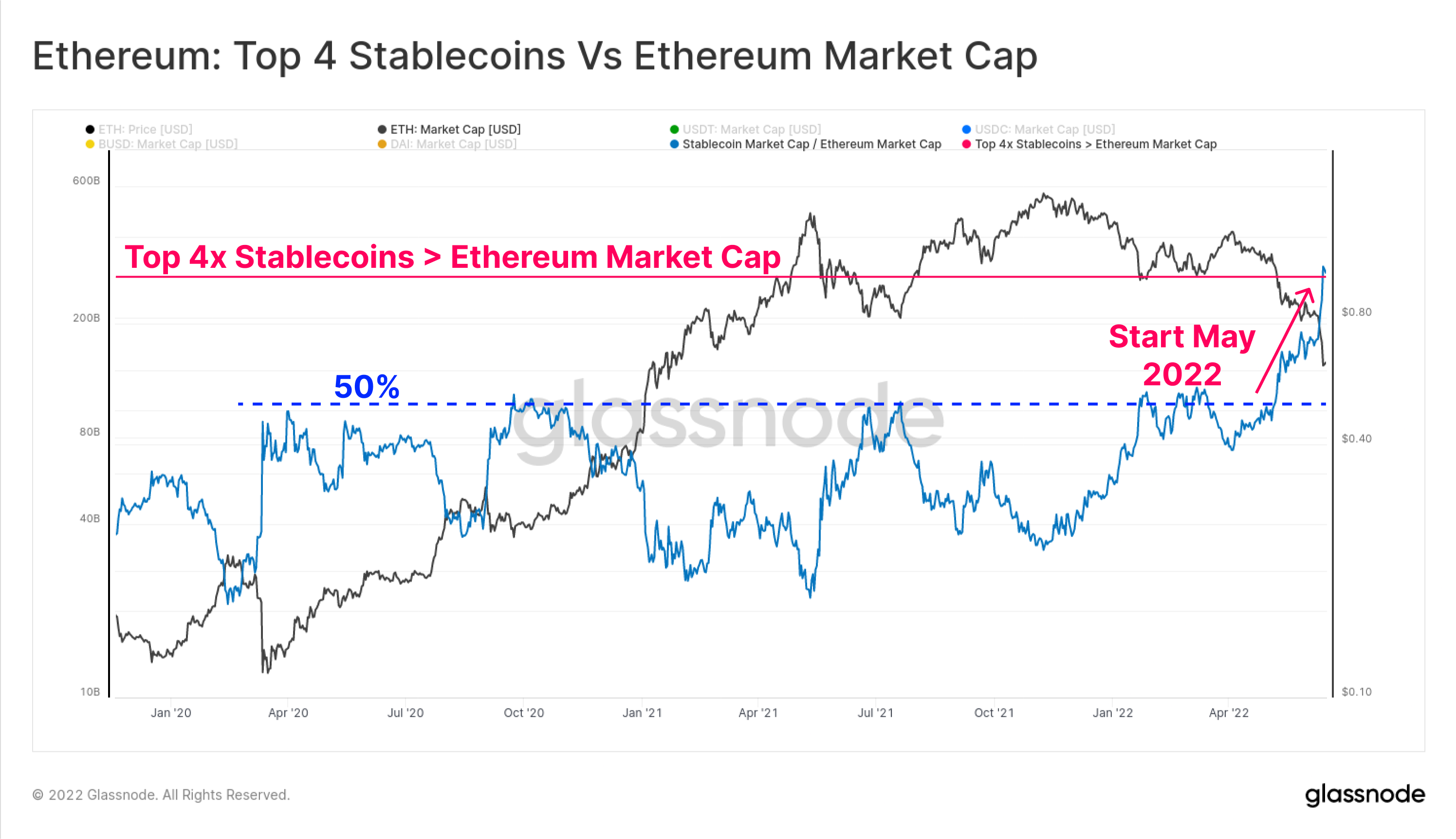

มูลค่ารวมของเหรียญ stablecoin 4 อันดับแรก (USDT, USDC, BUSD และ DAI) ได้แซงหน้ามูลค่าตลาดของ Ethereum ไป 3.0B แล้ว มูลค่าสูงสุดของ Stablecoin สูงสุด 4 อันดับแรก ก่อนหน้านี้อยู่ที่ 50% ของมูลค่าตลาดของ Ethereum หลายครั้งตลอดปี 2020-22 อย่างไรก็ตาม ได้เห็นการแตกสูงขึ้นอย่างมากในเดือนพฤษภาคมและมิถุนายนของปีนี้

นี่เป็นครั้งแรกที่เหตุการณ์ดังกล่าวเกิดขึ้น และเหตุการณ์ดังกล่าวได้ทำให้ข้อสังเกตสามประการเกี่ยวกับโครงสร้างตลาดสินทรัพย์ดิจิทัลเป็นมุมมอง:

- การเพิ่มขึ้นอย่างมากของ USD ที่มีเสถียรภาพเป็นหน่วยของบัญชีและการเสนอราคาสินทรัพย์

- ความต้องการสภาพคล่องในสกุลเงินดอลลาร์แข็งแกร่งเพียงใดในช่วงไม่กี่ปีที่ผ่านมา เราสังเกตว่าตอนนี้ Stablecoins คิดเป็น XNUMX ใน XNUMX สินทรัพย์ดิจิทัลชั้นนำตามมูลค่าราคาตลาด

- ค่าเสื่อมราคาของระบบนิเวศของ Ethereum ในช่วงปี 2022

โปรดทราบว่าไม่ได้โฮสต์ Stablecoins ทั้งหมดบน Ethereum และกลุ่มย่อยที่เล็กกว่านั้นยืมทุนจากโปรโตคอล DeFi อย่างไรก็ตาม เหตุการณ์นี้เน้นว่าเหตุใดจึงมีการ deleveraging ในปัจจุบัน เนื่องจากความเหลื่อมล้ำระหว่างมูลค่าของหลักประกันการเข้ารหัสลับและหน่วยบัญชีสำหรับหนี้มาร์จิ้น (USD stablecoins) กว้างขึ้น

การวิจัย Ethereum ล่าสุด: ประวัติโดยย่อของ Etherverse

งานวิจัยล่าสุดของเราสำรวจ Etherverse จากมุมมองของส่วนแบ่งการตลาดที่บันทึกโดยกรณีการใช้งานต่างๆ ที่เกี่ยวข้องกับธุรกรรมออนไลน์และปริมาณการใช้ก๊าซ

เครือข่ายใต้น้ำ

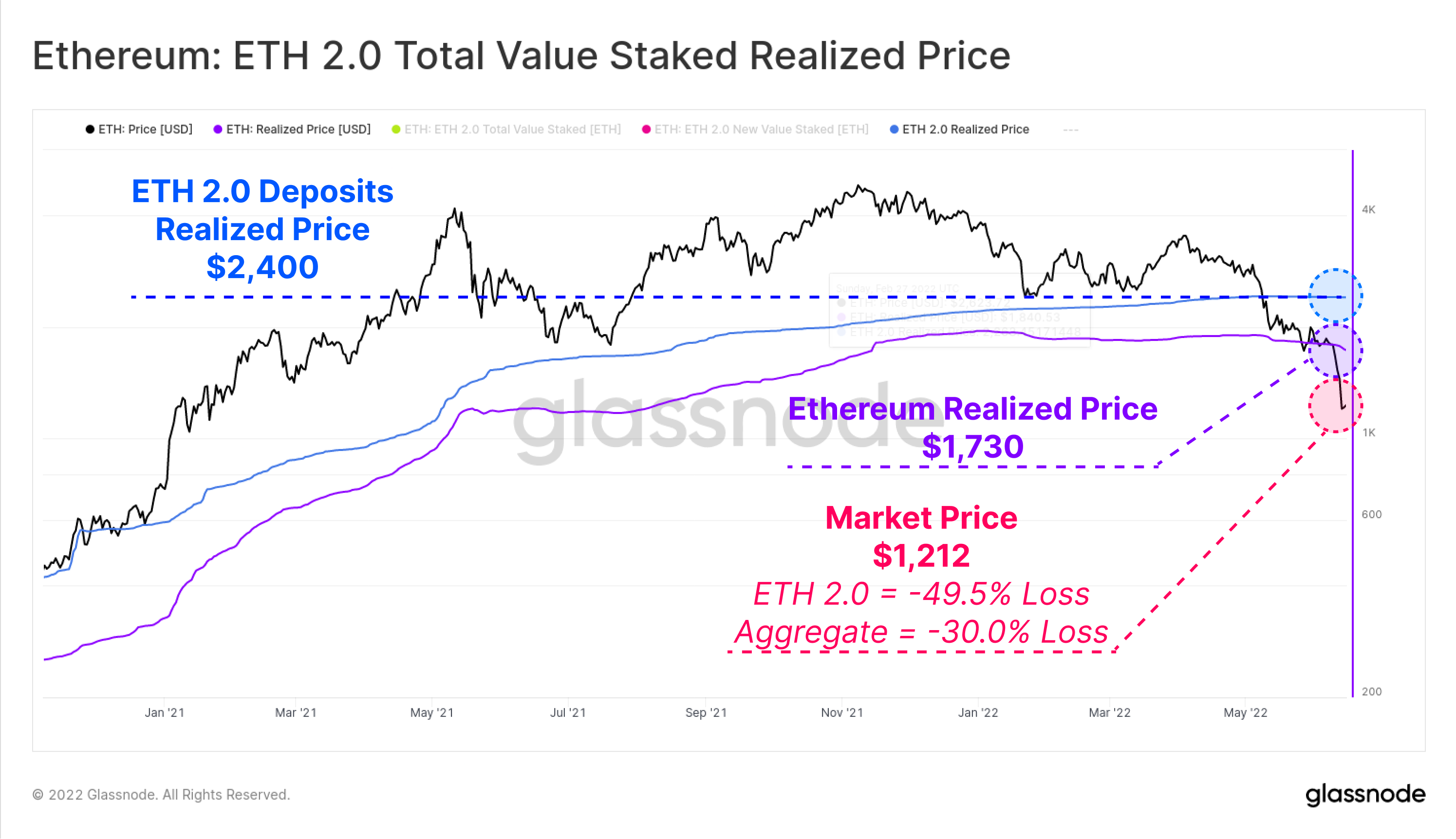

หนึ่งในเครื่องมือที่ทรงพลังที่สุดในการวิเคราะห์ออนไลน์คือความสามารถในการคำนวณราคาที่แท้จริงสำหรับภาคส่วนต่างๆ ของตลาด ซึ่งช่วยให้สามารถประมาณราคาพื้นฐานของกลุ่มประชากรตามรุ่นเหล่านี้ได้โดยการประเมินมูลค่าแต่ละเหรียญ ณ เวลาที่มีการเคลื่อนย้ายระหว่างกระเป๋าเงินครั้งล่าสุด

ด้วยราคาสปอต ETH ตอนนี้ซื้อขายที่ $1,212 ตลาดรวมอยู่ต่ำกว่าราคาจริงที่ $1,730 ซึ่งหมายความว่าตลาดมีการสูญเสียที่ยังไม่เกิดขึ้นโดยเฉลี่ยที่ -30.0%

หากเราพิจารณาเฉพาะผู้ฝาก ETH 2.0 เราสามารถวัดมูลค่าของโทเค็น ETH ได้โดยตรง ณ เวลาที่ฝาก เนื่องจากไม่สามารถยกเลิกการเดิมพันได้ บนพื้นฐานนี้ ผู้ฝาก ETH 2.0 มีราคาต้นทุนที่รับรู้สูงกว่ามากที่ 2,400 ดอลลาร์ ดังนั้นจึงมีผลขาดทุนที่ยังไม่เกิดขึ้นโดยเฉลี่ย -49.5%

เป็นที่น่าสังเกตว่าเงินฝากเหล่านี้บางส่วนจะเกี่ยวข้องกับอนุพันธ์ของหลักทรัพย์ค้ำประกันสภาพคล่อง เช่น Lido's stETH ซึ่งช่วยให้นักลงทุนรายย่อยสามารถขายสินทรัพย์ได้โดยไม่กระทบต่อราคาที่เกิดขึ้นจริงของเงินฝากเดิม

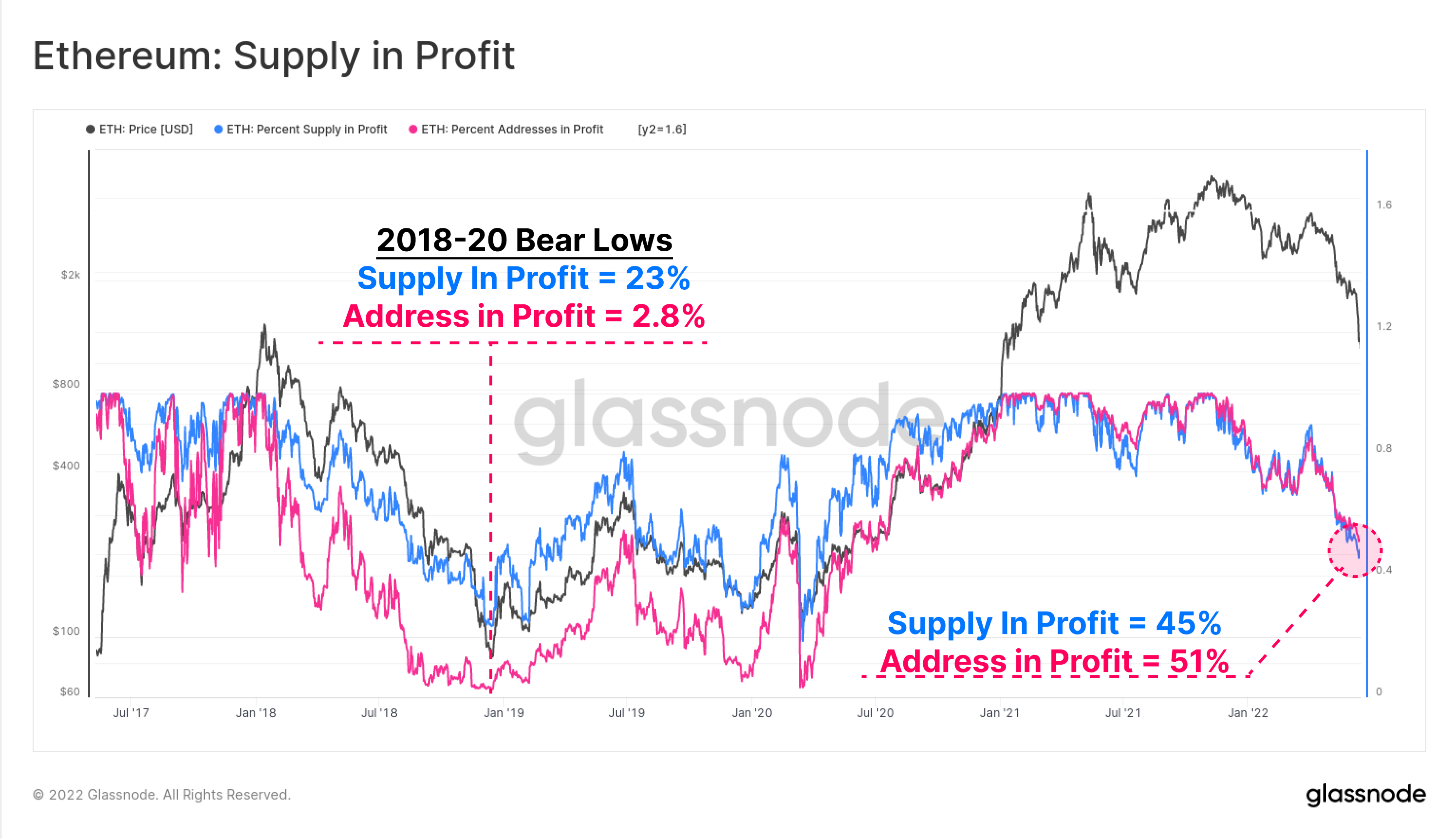

เปอร์เซ็นต์ของอุปทาน (สีน้ำเงิน) และที่อยู่ (สีชมพู) ในกำไรเป็นตัวชี้วัดบนเครือข่ายระดับสูงสองตัวเพื่อวัดความเจ็บปวดทางการเงินในปัจจุบันในตลาด Ethereum เทียบกับรอบที่ผ่านมา ขณะนี้ความสามารถในการทำกำไรของเครือข่ายแตะระดับต่ำสุดนับตั้งแต่เดือนมิถุนายน 2020 ซึ่งเป็นช่วงที่ตลาดฟื้นตัวจากความผิดพลาดของโควิด

ความสามารถในการทำกำไรของอุปทานและที่อยู่นั้นบ่งชี้ว่าผู้ถือ Ethereum ครึ่งหนึ่งอยู่ใต้น้ำในการถือครองของพวกเขา โปรดทราบว่าตลาดหมีปี 2018, 2019 และ 2020 ตกต่ำถึงความสามารถในการทำกำไรได้แย่เท่ากับ 23% ของอุปทานและเพียง 2.8% ของที่อยู่ที่มีกำไร นี่อาจเป็นการวาดเส้นทางที่น่าสยดสยองไปข้างหน้าหากมีระดับที่ใกล้เคียงกันถึงรอบนี้

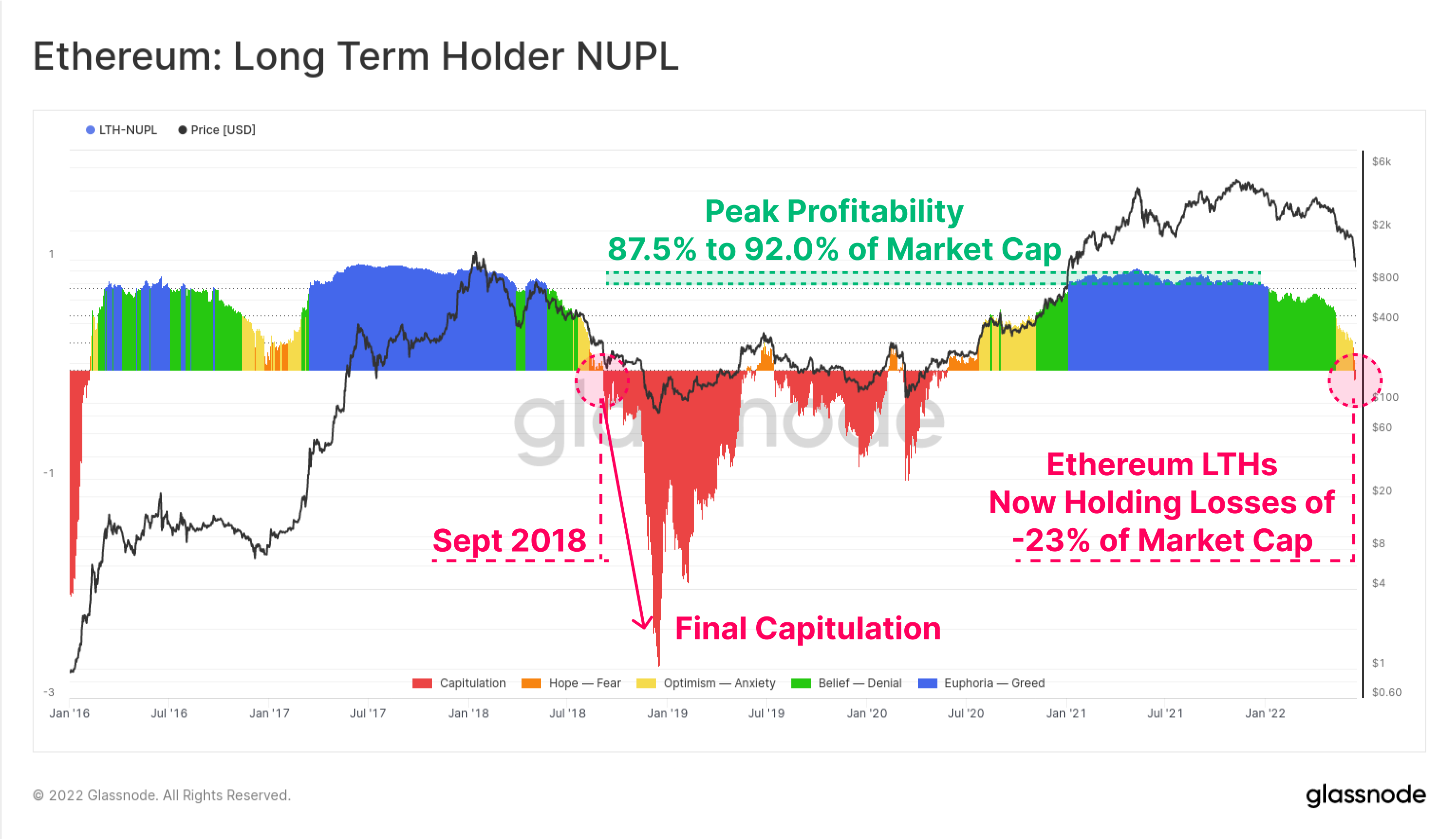

นอกจากนี้เรายังสามารถตรวจสอบผลกำไรและขาดทุนโดยรวมที่ยังไม่เกิดขึ้นของผู้ถือครอง Ethereum ระยะยาว ได้แก่ ผู้ที่ถือเหรียญของพวกเขาเป็นเวลาประมาณ 5 เดือน และมีแนวโน้มน้อยที่สุดที่จะใช้ตามสถิติ

ตัวชี้วัดกำไร/ขาดทุนสุทธิที่ยังไม่เกิดขึ้นจริงของผู้ถือครองระยะยาว (LTH-NUPL) แสดงให้เห็นว่าความสามารถในการทำกำไรในปัจจุบันของกลุ่มนี้ลดลงจากจุดคุ้มทุนในอดีต ปัจจุบันยังคงขาดทุนที่ยังไม่เกิดขึ้นจริงเท่ากับ 23% ของมูลค่าตามราคาตลาด ซึ่งหมายความว่าแม้แต่นักลงทุน ETH ที่แข็งแกร่งที่สุดและยาวนานที่สุดก็ยังอยู่ใต้น้ำโดยเฉลี่ย ตัวอย่างสุดท้ายของเหตุการณ์นี้คือกันยายน 2018 ซึ่งนำหน้าการยอมจำนนที่ลึกกว่านั้น เนื่องจากราคาลดลง 64% จาก 230 ดอลลาร์ เหลือ 84 ดอลลาร์

ล็อคการสูญเสีย

ด้วยฐานผู้ถือ Ethereum ที่มีการสูญเสียที่ยังไม่เกิดขึ้นอย่างมีนัยสำคัญ เราสามารถหันไปใช้พฤติกรรมการใช้จ่ายเพื่อสังเกตขนาดของกำไรหรือขาดทุนที่ถูกล็อคโดยการใช้จ่ายจริงที่เกิดขึ้น

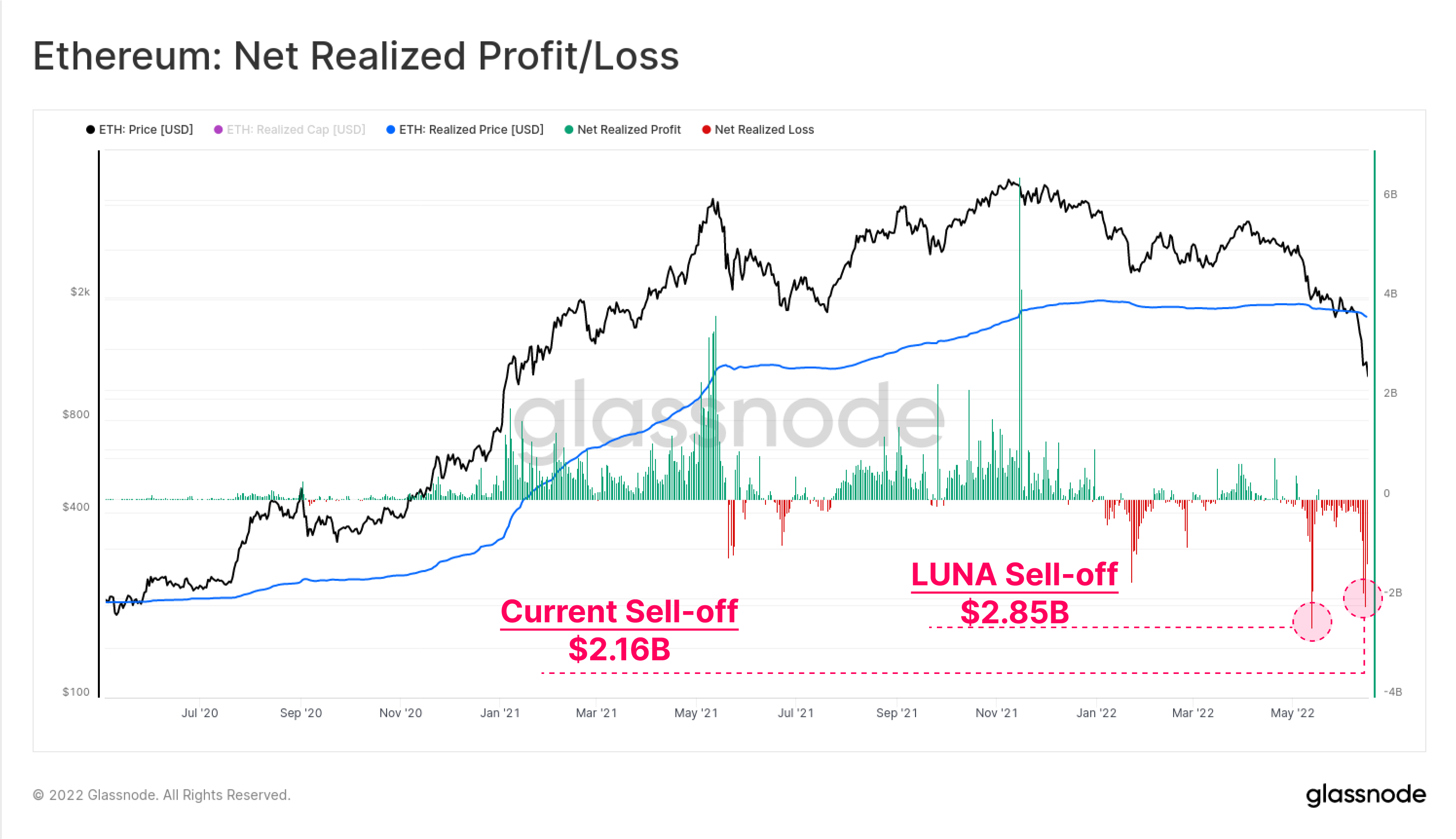

LUNA กระตุ้นการขายออกในช่วงต้นเดือนพฤษภาคมยังคงเป็นระดับสูงสุดตลอดกาลของการสูญเสียสุทธิที่เกิดขึ้นจริงสำหรับนักลงทุน Etheruem โดยเงินทุนไหลออก 2.85 พันล้านดอลลาร์ในหนึ่งวัน การลดหย่อนหนี้ในปัจจุบันมาในวินาทีที่ใกล้ โดยแตะ 2.16 พันล้านดอลลาร์จากการขาดทุนในวันที่ 14-มิถุนายน

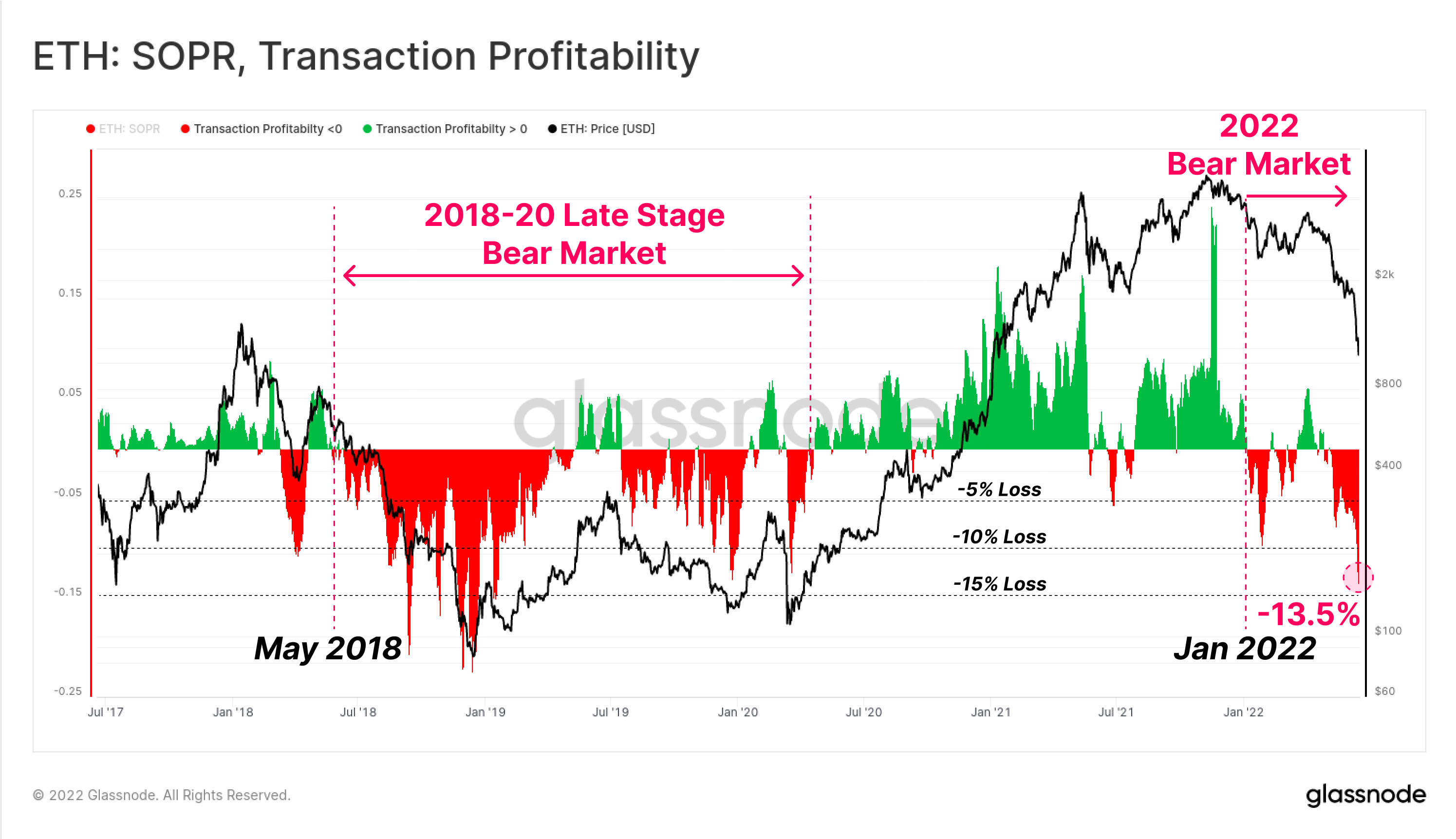

สุดท้าย เราสามารถดูที่การเปรียบเทียบความสามารถในการทำกำไรของธุรกรรมบนเครือข่าย Ethereum (SOPR) โดยดูจากระบบที่ตลาดรวมจะรับรู้กำไรหรือขาดทุน

นอกจากนี้ยังเป็นการยืนยันว่าตลาด Ethereum มีแนวโน้มที่จะยืนยันการเปลี่ยนแปลงสู่ตลาดหมีในเดือนมกราคม 2022 เมื่อการสูญเสียที่เกี่ยวข้องเริ่มครอบงำพฤติกรรมการใช้จ่าย พฤติกรรมที่คล้ายคลึงกันนี้สามารถเห็นได้ในเดือนพฤษภาคม 2018 ซึ่งนำหน้าตลาดหมีที่ใช้เวลาเกือบ 2 ปีกว่าจะฟื้นตัว และปิดท้ายด้วยการเทขายออกในเดือนมีนาคม 2020

ความสามารถในการทำกำไรของธุรกรรมในปัจจุบันบ่งชี้ว่าธุรกรรม ETH โดยเฉลี่ยกำลังล็อกอยู่ในการสูญเสียโดยเฉลี่ย -13.5% มีนัยสำคัญและในระดับที่ใกล้เคียงกับตลาดหมี Ethereum ในอดีต ซึ่งยังคงต่ำเมื่อเทียบกับการสูญเสีย -20% ถึง -22% ที่เกิดขึ้นจากการยอมจำนนต่ำสุดของรอบปี 2018

สรุปและข้อสรุป

ตลาดกระทิงในปี 2020-21 ในสินทรัพย์ดิจิทัลมีปริมาณนวัตกรรมและผลิตภัณฑ์ใหม่ ๆ ที่เปิดตัวไปทั่วพื้นที่ DeFi โดยที่ Ethereum ยังคงเป็นผู้นำในฐานะแพลตฟอร์มฐานที่โดดเด่น อย่างไรก็ตาม ควบคู่ไปกับนวัตกรรมและการยอมรับ การสะสมของเลเวอเรจ หนี้มาร์จิ้น และการเก็งกำไรที่มากเกินไปก็เกิดขึ้น

ด้วยการประเมินมูลค่าตลาดที่ทรุดตัวลงจนถึงปี 2022 มูลค่าของหลักประกันการเข้ารหัสลับได้ลดลงอย่างมาก ทำให้เกิดความแตกต่างที่ไม่ยั่งยืนเมื่อเทียบกับเงินทุนที่ยืมมา USD ที่มีเสถียรภาพ ผลลัพธ์ที่ได้คือการใช้ประโยชน์จากพื้นที่ DeFi ครั้งใหญ่ในอดีต โดย Total Value Locked ลดลง -$124B ในเวลาเพียงหกสัปดาห์ (60%)

ฐานผู้ถือ Ethereum อยู่ใต้น้ำในขณะนี้ โดยมีการขาดทุนอย่างหนักที่ยังไม่เกิดขึ้นจริงในเหรียญ HODLed และการสูญเสียครั้งใหญ่ในอดีตถูกล็อคในช่วงไม่กี่สัปดาห์ที่ผ่านมา นี่เป็นสัญญาณบ่งบอกถึงความเจ็บปวดทางการเงินในระดับสูงที่มีอยู่ในฐานนักลงทุน และในขณะที่เลวร้าย แต่ก็ยังไม่ถึงระดับต่ำสุดของการทำกำไรและการลดราคาที่เห็นในวงจรหมีปี 2018

โดยรวมแล้ว เหตุการณ์ลดหย่อนภาษีที่กำลังดำเนินอยู่นั้นเจ็บปวดอย่างเห็นได้ชัด และคล้ายกับรูปแบบของวิกฤตการเงินขนาดเล็กรูปแบบหนึ่ง อย่างไรก็ตาม ด้วยความเจ็บปวดนี้ โอกาสในการชะล้างเลเวอเรจที่มากเกินไป และช่วยให้มีสุขภาพที่ดีขึ้นในอีกด้านหนึ่ง

การเปิดตัวผลิตภัณฑ์ใหม่: แดชบอร์ดบทแนะนำ

เรายินดีที่จะเปิดตัวแดชบอร์ดที่กำหนดไว้ล่วงหน้า วิดีโอแนะนำ และบันทึกย่อที่ออกแบบมาเพื่อช่วยให้ผู้ใช้ Glassnode สำรวจและเพิ่มทักษะในแนวคิดแบบ on-chain โดยเริ่มจาก Bitcoin

- บทช่วยสอน 1 – การนำทางตลาดด้านบนและด้านล่าง

- บทช่วยสอน 2 – ข้อมูลเบื้องต้นเกี่ยวกับกิจกรรมบนเครือข่าย

- บทช่วยสอน 3 – พื้นฐานของการขุด Bitcoin

- บทช่วยสอน 4 – บทนำสู่พลวัตของอุปทาน

- ติดตามเราและติดต่อได้ที่ Twitter

- เข้าร่วมของเรา Telegram ช่อง

- เยี่ยมชมร้านค้า ฟอรัม Glassnode สำหรับการอภิปรายและการวิเคราะห์รูปแบบยาว

- สำหรับตัวชี้วัดแบบ on-chain และกราฟกิจกรรม โปรดไปที่ กลาสโนด สตูดิโอ

- สำหรับการแจ้งเตือนอัตโนมัติเกี่ยวกับตัวชี้วัดหลักบนเครือข่ายและกิจกรรมในการแลกเปลี่ยน โปรดไปที่ Glassnode แจ้งเตือน Twitter