ลิขสิทธิ์@http://lchipo.blogspot.com/

ติดตามเราได้ที่ facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

เปิดรับสมัคร: 26/04/2021

ปิดรับสมัคร: 05/05/2021

วันที่ลงรายการ: 19/05/2021

ปิดรับสมัคร: 05/05/2021

วันที่ลงรายการ: 19/05/2021

ทุน

มูลค่าตามราคาตลาด: RM221.780mil

จำนวนหุ้นทั้งหมด: 316.828mil หุ้น (สาธารณะ: 15.842mil, Company Insider/Miti/Private Placement/อื่นๆ: 91.683mil)

มูลค่าตามราคาตลาด: RM221.780mil

จำนวนหุ้นทั้งหมด: 316.828mil หุ้น (สาธารณะ: 15.842mil, Company Insider/Miti/Private Placement/อื่นๆ: 91.683mil)

อุตสาหกรรม (กำไรสุทธิ %)

การก่อสร้างอาคารสำหรับที่อยู่อาศัยและไม่ใช่ที่อยู่อาศัย

ทูจู เซเตีย: 6.4% (เฉลี่ย 4 ปี 3.81%)

น้ำหนักสุทธิ: -10.8%

ซันคอน: 4.7%

เคอร์จายา: 11.2%

วิซิโอเน่: -2.2%

จีดีบี: 6.8%

อินตา บินา: 2.9%

ทีซีเอส: 6.7%

กากาซาน นาดี เซอร์กัส: 5.4%

การก่อสร้างอาคารสำหรับที่อยู่อาศัยและไม่ใช่ที่อยู่อาศัย

ทูจู เซเตีย: 6.4% (เฉลี่ย 4 ปี 3.81%)

น้ำหนักสุทธิ: -10.8%

ซันคอน: 4.7%

เคอร์จายา: 11.2%

วิซิโอเน่: -2.2%

จีดีบี: 6.8%

อินตา บินา: 2.9%

ทีซีเอส: 6.7%

กากาซาน นาดี เซอร์กัส: 5.4%

ริมบาโก: 3.4%

บัญชีธุรกิจ

เอ็มเซีย: 100%

เอ็มเซีย: 100%

พื้นฐาน

1.ตลาด: ตลาดหลัก

2. ราคา: 0.70 ริงกิต (กำไรต่อหุ้น: 0.0513 ริงกิต)

3.พี/อี: PE13.65

4.ROE (โปรฟอร์ม III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.เงินสดและเงินฝากประจำหลัง IPO: RM0.2458 ต่อหุ้น

7.NA หลัง IPO: RM0.31

8.หนี้รวมต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.66 (หนี้: 135.120mil, สินทรัพย์ไม่หมุนเวียน: 31.077mil, สินทรัพย์หมุนเวียน: 202.352mil)

9.นโยบายการจ่ายเงินปันผล : PAT นโยบายการจ่ายเงินปันผล 25%

1.ตลาด: ตลาดหลัก

2. ราคา: 0.70 ริงกิต (กำไรต่อหุ้น: 0.0513 ริงกิต)

3.พี/อี: PE13.65

4.ROE (โปรฟอร์ม III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.เงินสดและเงินฝากประจำหลัง IPO: RM0.2458 ต่อหุ้น

7.NA หลัง IPO: RM0.31

8.หนี้รวมต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.66 (หนี้: 135.120mil, สินทรัพย์ไม่หมุนเวียน: 31.077mil, สินทรัพย์หมุนเวียน: 202.352mil)

9.นโยบายการจ่ายเงินปันผล : PAT นโยบายการจ่ายเงินปันผล 25%

ผลประกอบการทางการเงินที่ผ่านมา (รายได้ กำไรต่อหุ้น)

2020: RM255.768 ล้าน (Eps: 0.0636)

2019: RM421.635 ล้าน (Eps: 0.0369)

2018: RM327.794 ล้าน (Eps: 0.0281)

2017: RM292.385 ล้าน (Eps: 0.0230)

2020: RM255.768 ล้าน (Eps: 0.0636)

2019: RM421.635 ล้าน (Eps: 0.0369)

2018: RM327.794 ล้าน (Eps: 0.0281)

2017: RM292.385 ล้าน (Eps: 0.0230)

อัตรากำไรสุทธิ

2020% 6.36

2019% 3.69

2018% 2.71

2017% 2.5

2020% 6.36

2019% 3.69

2018% 2.71

2017% 2.5

สั่งหนังสือ

2021: RM21.914 ล้าน

2022: RM174.353 ล้าน

2023: RM388.437 ล้าน

2024: RM365.53 ล้าน

2021: RM21.914 ล้าน

2022: RM174.353 ล้าน

2023: RM388.437 ล้าน

2024: RM365.53 ล้าน

หลังการถือหุ้น IPO

วีเองกง: 44.37%

Dato' Wee Beng Aun: 21.86%

วี เบง ชวน: 0.16%

ดาติน เสรี ไรฮานาห์: 0.08%

ลู หมิง ชี: 0.08%

นอร อัดฮา บิน ยะห์ยา: 0.08%

วีเองกง: 44.37%

Dato' Wee Beng Aun: 21.86%

วี เบง ชวน: 0.16%

ดาติน เสรี ไรฮานาห์: 0.08%

ลู หมิง ชี: 0.08%

นอร อัดฮา บิน ยะห์ยา: 0.08%

ค่าตอบแทนกรรมการและผู้บริหารหลัก ประจำปีงบประมาณ 2021 (จากกำไรขั้นต้นปี 2020)

ค่าตอบแทนกรรมการทั้งหมด: RM2.084 ล้านหรือ 8.96%

ค่าตอบแทนการจัดการที่สำคัญ: RM1.45 ล้าน – 1.7 ล้านหรือ 6.23%-7.30%

รวม (สูงสุด): 3.784 ล้านริงกิตหรือ 16.27%

ค่าตอบแทนกรรมการทั้งหมด: RM2.084 ล้านหรือ 8.96%

ค่าตอบแทนการจัดการที่สำคัญ: RM1.45 ล้าน – 1.7 ล้านหรือ 6.23%-7.30%

รวม (สูงสุด): 3.784 ล้านริงกิตหรือ 16.27%

การใช้เงินทุน

รายจ่ายฝ่ายทุน (เครื่องจักร/ทุน/ซอฟต์แวร์): 42.86%

รายจ่ายฝ่ายทุน (ที่ดิน/สิ่งอำนวยความสะดวกการจัดเก็บ): 14.28%

เงินทุนหมุนเวียน: 33.93%

รายการค่าใช้จ่าย: 8.93%

รายจ่ายฝ่ายทุน (เครื่องจักร/ทุน/ซอฟต์แวร์): 42.86%

รายจ่ายฝ่ายทุน (ที่ดิน/สิ่งอำนวยความสะดวกการจัดเก็บ): 14.28%

เงินทุนหมุนเวียน: 33.93%

รายการค่าใช้จ่าย: 8.93%

สิ่งที่ดีคือ:

1. PE13.65 ไม่สูงเกินไปและมี ROE ที่ดี

2. ยังมีหนังสือสั่งซื้อเพื่อรักษารายได้จนถึงปี พ.ศ. 2024

3. มีนโยบายการจ่ายเงินปันผลที่ชัดเจน

4. กองทุน IPO ส่วนใหญ่เพื่อขยายกิจกรรมทางธุรกิจ

1. PE13.65 ไม่สูงเกินไปและมี ROE ที่ดี

2. ยังมีหนังสือสั่งซื้อเพื่อรักษารายได้จนถึงปี พ.ศ. 2024

3. มีนโยบายการจ่ายเงินปันผลที่ชัดเจน

4. กองทุน IPO ส่วนใหญ่เพื่อขยายกิจกรรมทางธุรกิจ

สิ่งที่ไม่ดี:

1. บริษัทที่มีเจ้าหนี้ค้างชำระสูง การกรีดรวมเจ้าหนี้ 2.49 ในปี 2020

2. รายได้โดยรวม 4 ปีแทบไม่เพิ่มขึ้นเลย

3. ผู้ถือหุ้นรายใหญ่อายุ 60 & 63 (ต้องการศึกษาเพิ่มเติมเกี่ยวกับแผนการสืบทอดตำแหน่งและความสามารถในการรับโครงการใหม่)

4. เงินทุนหมุนเวียน 13.3 ล้านริงกิต (70%) จากกองทุน IPO เพื่อชำระค่าบริการผู้รับเหมาช่วง (จ่ายในหนี้สิน 104 ล้านริงกิต)

5. อัตรากำไรสุทธิไม่เกิน 10%

6. ค่าธรรมเนียมกรรมการและผู้บริหารหลักเกินกว่า 10% ของกำไรขั้นต้นของบริษัท

1. บริษัทที่มีเจ้าหนี้ค้างชำระสูง การกรีดรวมเจ้าหนี้ 2.49 ในปี 2020

2. รายได้โดยรวม 4 ปีแทบไม่เพิ่มขึ้นเลย

3. ผู้ถือหุ้นรายใหญ่อายุ 60 & 63 (ต้องการศึกษาเพิ่มเติมเกี่ยวกับแผนการสืบทอดตำแหน่งและความสามารถในการรับโครงการใหม่)

4. เงินทุนหมุนเวียน 13.3 ล้านริงกิต (70%) จากกองทุน IPO เพื่อชำระค่าบริการผู้รับเหมาช่วง (จ่ายในหนี้สิน 104 ล้านริงกิต)

5. อัตรากำไรสุทธิไม่เกิน 10%

6. ค่าธรรมเนียมกรรมการและผู้บริหารหลักเกินกว่า 10% ของกำไรขั้นต้นของบริษัท

สรุป (Blogger ไม่ได้เขียนคำแนะนำและข้อเสนอแนะใดๆ ทั้งสิ้นเป็นความคิดเห็นส่วนตัวและผู้อ่านควรเสี่ยงในการตัดสินใจลงทุนเอง)

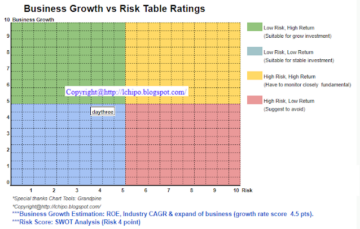

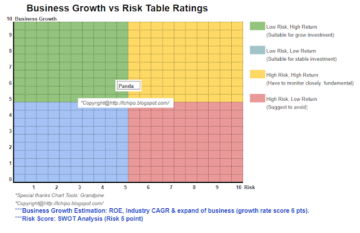

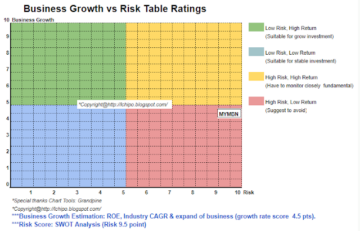

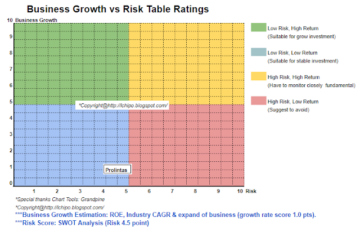

พิจารณาการเสนอขายหุ้นตามปกติ การก่อสร้างอาคารอาจต้องใช้เวลาอีกสองสามปีในมาเลเซียเพื่อให้เห็นการเติบโตที่ดีขึ้น โปรดอ้างอิงการประมาณรายได้และผลตอบแทนความเสี่ยง 3 ปีด้านล่าง

พิจารณาการเสนอขายหุ้นตามปกติ การก่อสร้างอาคารอาจต้องใช้เวลาอีกสองสามปีในมาเลเซียเพื่อให้เห็นการเติบโตที่ดีขึ้น โปรดอ้างอิงการประมาณรายได้และผลตอบแทนความเสี่ยง 3 ปีด้านล่าง

*การประเมินเป็นเพียงความคิดเห็นและมุมมองส่วนบุคคลเท่านั้น การรับรู้และการคาดการณ์จะเปลี่ยนไปหากมีการประกาศผลประกอบการไตรมาสใหม่ ผู้อ่านรับความเสี่ยงเองและควรทำการบ้านเองเพื่อติดตามผลทุกไตรมาสเพื่อปรับการคาดการณ์มูลค่าพื้นฐานของบริษัท

ที่มา: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- กิจกรรม

- สินทรัพย์

- BP

- ธุรกิจ

- เมืองหลวง

- เงินสด

- เปลี่ยนแปลง

- บริษัท

- การก่อสร้าง

- ปัจจุบัน

- หนี้สิน

- ผู้อำนวยการ

- เงินปันผล

- แสดง

- รายจ่าย

- ค่าธรรมเนียม

- ทางการเงิน

- ปฏิบัติตาม

- กองทุน

- ดี

- การเจริญเติบโต

- จุดสูง

- การบ้าน

- HTTPS

- รวมทั้ง

- เพิ่ม

- การลงทุน

- การเสนอขายหุ้น

- คีย์

- สำคัญ

- มาเลเซีย

- การจัดการ

- ตลาด

- สุทธิ

- ความคิดเห็น

- ใบสั่ง

- ชำระ

- การปฏิบัติ

- นโยบาย

- ราคา

- มือโปร

- กำไร

- โครงการ

- สาธารณะ

- ผู้อ่าน

- รายได้

- ความเสี่ยง

- บริการ

- หุ้น

- ศึกษา

- us

- ความคุ้มค่า

- รายละเอียด

- ปี