พิมพ์หน้านี้

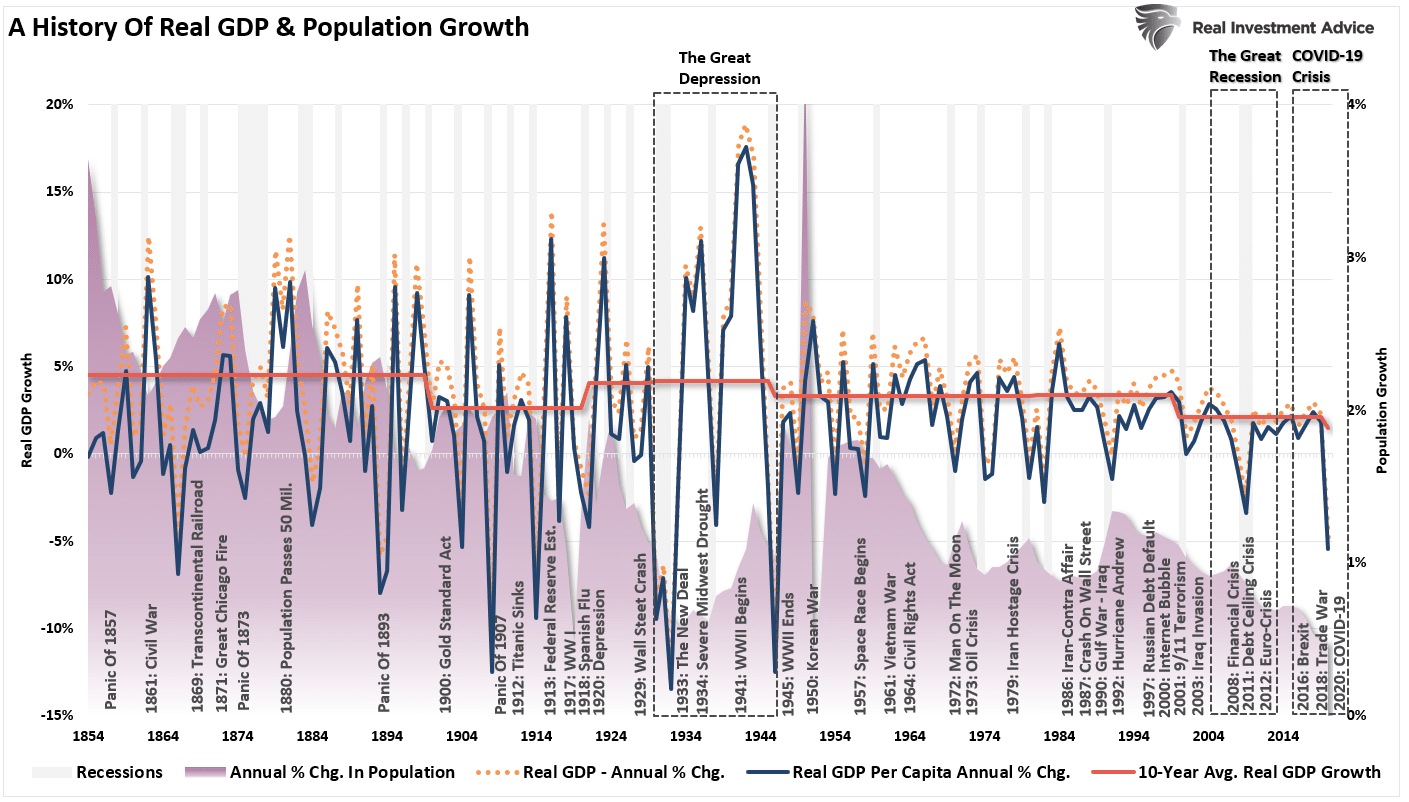

พิมพ์หน้านี้ไม่ เราไม่ได้พูดซ้ำ “คำรามวัย 20” อนาล็อก. เบ็นคาร์ลสัน มีกระทู้ล่าสุดถามว่า. “คำรามวัย 20” อยู่ที่นี่แล้วเหรอ? ตามแผนภูมิของเขาที่แสดงด้านล่าง มีความคล้ายคลึงกันอย่างแน่นอนระหว่างปี 1920 ถึง 2020 เมื่อพิจารณาจากข้อมูลล่าสุด “การปิดระบบการแพร่ระบาด” ขับเคลื่อนภาวะถดถอย

อย่างไรก็ตาม สิ่งที่เบ็นพลาดคือความแตกต่างทั้งทางเศรษฐกิจและพื้นฐานระหว่างสองช่วงเวลา

ให้ฉันนำบทความนี้โดยระบุว่าฉันไม่ชอบการเปรียบเทียบตลาด โดยเฉพาะอย่างยิ่งเมื่อเป็นยุคต้นของตลาดเช่นยุค 20 ประชากรในประเทศมีขนาดเล็กลงอย่างมาก ตลาดการเงินเป็นตลาดพื้นฐานที่ดีที่สุด มีผู้เล่นรายใหญ่ในตลาดเพียงไม่กี่ราย และการไหลของข้อมูลก็ช้า

พ.ศ. 1920 อยู่จุดต่ำสุด

เบ็นให้ข้อสังเกตที่สำคัญเพื่อเริ่มโพสต์

“แม้จะหลุดพ้นจากช่วงเวลาอันเลวร้ายนั้น อเมริกาก็ประสบกับยุคเฟื่องฟูอย่างที่ไม่เคยเกิดขึ้นมาก่อนอย่างที่ประเทศนี้ไม่เคยเห็นมาก่อน

คริสต์ทศวรรษ 1920 ถือเป็นจุดเริ่มต้นของรถยนต์ เครื่องบิน วิทยุ สายการผลิต ตู้เย็น มีดโกนหนวดไฟฟ้า เครื่องซักผ้า ตู้เพลง โทรทัศน์ และอื่นๆ อีกมากมาย มีตลาดหุ้นเติบโตอย่างรวดเร็วและการใช้จ่ายของผู้บริโภคที่ไม่มีใครเทียบได้ในขณะนั้น หลังจากความกดดันอันใหญ่หลวงของมหาสงคราม หลายๆ คนก็แค่อยากสนุกและใช้จ่ายเงิน”

เบ็นพูดถูก ยุค 20 ถือเป็นจุดเริ่มต้นของยุคแห่งความเปลี่ยนแปลงอันน่าประหลาดใจและรวดเร็ว อย่างไรก็ตาม แผนภูมิด้านบนของเขาพลาดเหตุการณ์สำคัญบางอย่างที่เริ่มต้นในปี 1900 ซึ่งนำไปสู่ผลตอบแทนติดลบเป็นเวลา 20 ปี

- ความตื่นตระหนกในปี 1907

- ภาวะถดถอยในปี พ.ศ. 1910-1911

- ภาวะถดถอยในปี พ.ศ. 1913-1914

- ความล้มเหลวของธนาคารในปี พ.ศ. 1914

- สงครามโลกครั้งที่ 1914 เกิดขึ้นระหว่างปี 1918-XNUMX

- การระบาดใหญ่ของไข้หวัดใหญ่สเปน พ.ศ. 1918-1919

- ภาวะเศรษฐกิจตกต่ำในปี พ.ศ. 1920-1921

ตลาด "ละลาย” ไม่ต้องสงสัยเลยว่าได้รับแรงผลักดันจากการฟื้นตัวของเศรษฐกิจ กระแสนวัตกรรม ฯลฯ แต่ได้รับการสนับสนุนจากการประเมินมูลค่าที่ต่ำเป็นประวัติการณ์ (การประเมินปัจจุบันสอดคล้องกับปี 1929 มากกว่าปี 1920)

นวัตกรรมในช่วงต้นทศวรรษ 1900 ทำให้มีคนทำงานเพิ่มมากขึ้น การเพิ่มขึ้นของงานส่งผลให้ค่าจ้างสูงขึ้นและการเติบโตทางเศรษฐกิจที่แข็งแกร่งยิ่งขึ้น ปัจจุบัน บริษัทต่างๆ ต่างทุ่มเงินไปกับนวัตกรรมและเทคโนโลยีเพื่อเพิ่มผลผลิต ลดการจ้างงาน และปราบปรามแรงกดดันด้านค่าจ้าง

ประวัติความเป็นมาของเศรษฐกิจและเหตุการณ์ที่เกี่ยวข้องแสดงให้เห็นความแตกต่างระหว่างสมัยนั้นกับปัจจุบัน

ดังที่เบ็นตั้งข้อสังเกต:

“แต่นั่นคือสาเหตุที่ผู้คนในช่วงทศวรรษ 1920 มีความสุขมาก พวกเขาไปลงนรกแล้วกลับมาก่อนยุคเฟื่องฟู”

ใช่แล้ว สหรัฐฯ ต้องผ่านปีที่ยากลำบากในปี 2020 อย่างแน่นอน แต่นั่นแตกต่างไปจากที่เคยประสบในต้นปี 1900 มาก ยังมีความท้าทายพื้นฐานที่มีอยู่ในปัจจุบัน

การประเมินค่ามีความสำคัญ

“เฟรดเดอริก ลูวิส อัลเลนเคยเขียนไว้ว่า 'ความเจริญรุ่งเรืองเป็นมากกว่าภาวะทางเศรษฐกิจ: มันคือสภาวะของจิตใจ' อย่างไรก็ตาม ความเจริญในปัจจุบันไม่ได้เป็นเพียงการสำรวจความสุขเท่านั้น ตัวเลขกลับมาที่นี่

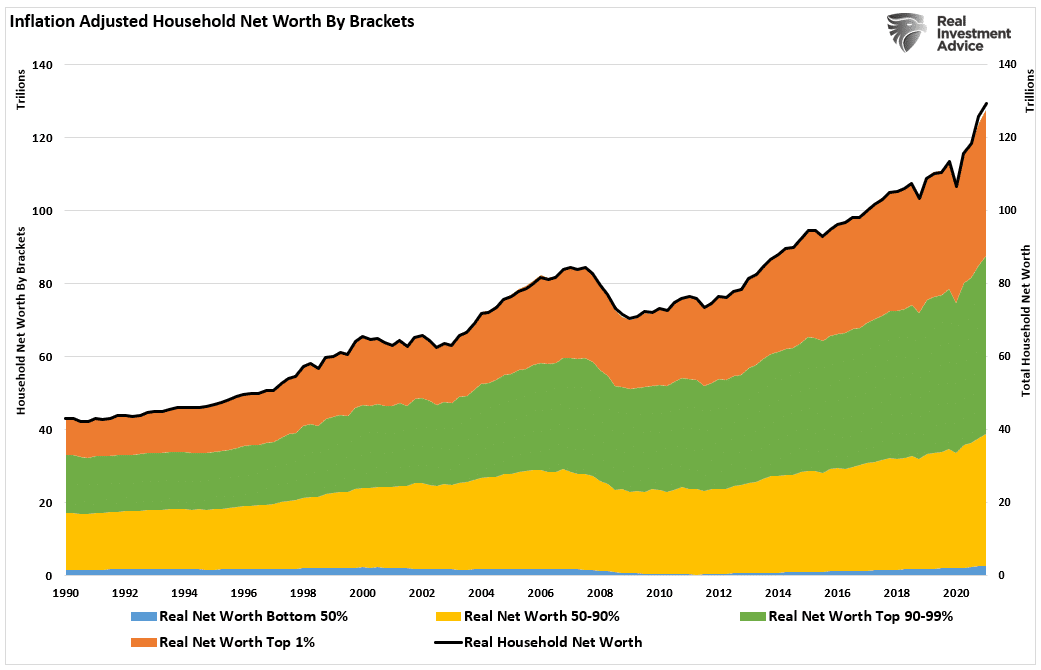

ขณะนี้ S&P 500 พุ่งแตะ 58 จุดใหม่ตลอดกาลนับตั้งแต่ตลาดหมีที่มีโรคระบาดสิ้นสุดลงในเดือนมีนาคม 2020 ราคาที่อยู่อาศัยอยู่ที่ระดับสูงสุดตลอดกาล ผู้คนมีความเท่าเทียมกันในบ้านมากขึ้นกว่าที่เคย ค่าจ้างเพิ่มขึ้นในอัตราที่รวดเร็วที่สุดในรอบหลายปี การเติบโตทางเศรษฐกิจจะอยู่ในระดับสูงสุดในรอบหลายทศวรรษในปี 2021

เมื่อรวมเข้าด้วยกันแล้วมูลค่าสุทธิของครัวเรือนชาวอเมริกันทั้งหมดก็อยู่ในระดับสูงเป็นประวัติการณ์ แต่คราวนี้ไม่ใช่แค่คน 1% แรกเท่านั้นที่ได้ประโยชน์” – เบน คาร์ลสัน

ขอย้ำอีกครั้งว่า Ben พูดถูก แต่การเปรียบเทียบความคลั่งไคล้ในตลาดหุ้นที่ขับเคลื่อนด้วยสภาพคล่องล่าสุดกับช่วงทศวรรษปี 1920 นั้นไม่ใช่แอปเปิ้ลกับแอปเปิลเสียทีเดียว

ในระยะสั้น ข้อมูลทางการเมือง ข้อมูลพื้นฐาน และเศรษฐกิจในระยะเวลาหนึ่งปีหรือน้อยกว่านั้นมีอิทธิพลต่อตลาดน้อยมาก

กล่าวอีกนัยหนึ่งคือในระยะสั้น “ราคาเป็นสิ่งเดียวที่สำคัญ”

ราคาวัดตามกระแส "จิตวิทยา" ของ "ฝูงสัตว์" และเป็นตัวแทนที่ชัดเจนที่สุดของพลวัตทางพฤติกรรมของสิ่งมีชีวิตที่เราเรียกว่า "ตลาด."

แต่ในระยะยาว ปัจจัยพื้นฐานคือสิ่งเดียวที่สำคัญ ทั้งสองแผนภูมิด้านล่างเปรียบเทียบ ผลตอบแทนรวมที่แท้จริงล่วงหน้า 10 และ 20 ปี เป็นอัตราส่วน CAPE ที่ปรับระยะขอบแล้ว

แผนภูมิทั้งสองแนะนำว่าผลตอบแทนล่วงหน้าในอีก 0-3 ทศวรรษข้างหน้าจะอยู่ระหว่าง XNUMX-XNUMX%

มีสองสิ่งสำคัญที่คุณควรนำออกจากแผนภูมิด้านบนโดยคำนึงถึงการเปรียบเทียบในช่วงปี 1920:

- ผลตอบแทนของตลาดจะดีที่สุดเมื่อมาจากช่วงที่มีการประเมินมูลค่าต่ำ และ,

- ตลาดมีแนวโน้มอย่างมากที่จะกลับไปใช้ประสิทธิภาพโดยเฉลี่ยเมื่อเวลาผ่านไป

ล้าง ล้าง และทำซ้ำ

ตามที่ระบุไว้ การไหลบ่าของสภาพคล่องและการดำเนินการผ่อนคลายจากธนาคารกลางทั่วโลก ได้ส่งผลให้นักลงทุนตกอยู่ในภาวะพึงพอใจซึ่งหาได้ยากในอดีต อย่างไรก็ตาม ในขณะที่นักวิเคราะห์ตลาดยังคงคิดหาเหตุผลเข้าข้างตนเองหลายประการเพื่อพิสูจน์การประเมินมูลค่าที่สูง แต่ไม่มีวิธีใดที่อยู่ภายใต้การตรวจสอบข้อเท็จจริงอย่างแท้จริง ปัญหาคือการแทรกแซงของธนาคารกลางทำให้ราคาสินทรัพย์เพิ่มขึ้นในระยะสั้น ในระยะยาวก็มี ส่งผลเสียต่อการเติบโตทางเศรษฐกิจโดยธรรมชาติ. ด้วยเหตุนี้จึงนำไปสู่วัฏจักรซ้ำซ้อนของนโยบายการเงิน

- การใช้นโยบายการเงินเพื่อฉุดการบริโภคในอนาคตทำให้เกิดความว่างเปล่าในอนาคตที่ต้องเติมอย่างต่อเนื่อง

- นโยบายการเงิน ไม่สร้างการเติบโตทางเศรษฐกิจอย่างยั่งยืน ดังนั้นจึงจำเป็นต้องมีนโยบายการเงินจำนวนมากขึ้นเรื่อย ๆ เพื่อรักษาระดับกิจกรรมไว้เท่าเดิม

- การเติมเต็ม "ช่องว่าง" ระหว่างปัจจัยพื้นฐานและความเป็นจริง นำไปสู่การหดตัวของผู้บริโภค และท้ายที่สุดจะเกิดภาวะเศรษฐกิจถดถอยเมื่อกิจกรรมทางเศรษฐกิจถดถอย

- การสูญเสียงานเพิ่มขึ้น ความมั่งคั่งลดลง และความมั่งคั่งที่แท้จริงถูกทำลาย

- ชนชั้นกลางก็หดตัวลงอีก

- ธนาคารกลางดำเนินการเพื่อให้สภาพคล่องมากขึ้นเพื่อชดเชยการลากและรีสตาร์ทการเติบโตทางเศรษฐกิจโดยการลากไปข้างหน้าการบริโภคในอนาคต

- ล้าง, ล้าง, ทำซ้ำ.

ถ้าไม่เชื่อ นี่คือหลักฐาน

ตลาดหุ้นกลับมามากกว่า 198% นับตั้งแต่จุดสูงสุดในปี 2007 ซึ่งมากกว่ายอดขายขององค์กรถึง 3.9 เท่า และมากกว่า GDP ถึง 8 เท่า

น่าเสียดาย, “ผลกระทบต่อความมั่งคั่ง” ส่งผลกระทบ ได้รับประโยชน์เพียงเล็กน้อยจากเศรษฐกิจโดยรวมเท่านั้น แม้ว่าเบ็นจะตั้งข้อสังเกตว่าแม้แต่คน 50% ด้านล่างก็ยังได้รับประโยชน์ แต่ก็ถือเป็นการกล่าวอ้างที่เกินจริงเล็กน้อย 50% ล่างสุดของประชากรมีมูลค่าสุทธิเท่ากันก่อนเกิด “วิกฤตการณ์ทางการเงิน” เช่นนี้แทบจะไม่ได้ชี้ให้เห็นว่าเศรษฐกิจจะเป็นประโยชน์ต่อทุกคน

หมายเหตุด่วนเกี่ยวกับเทคโนโลยี

เบ็นพูดถูกเมื่อเขาพูดถึงความก้าวหน้าทางเทคโนโลยีในยุค 20

อย่างไรก็ตาม มีความแตกต่างพื้นฐานระหว่างผลกระทบของเทคโนโลยีในทศวรรษ 1920 และในปัจจุบัน

การเพิ่มขึ้นของระบบอัตโนมัติและการพัฒนารถยนต์มีผลกระทบอย่างมากต่อเศรษฐกิจที่เปลี่ยนจากการเกษตรไปสู่การผลิต นวัตกรรมของ Henry Ford ได้เปลี่ยนภูมิทัศน์ของเศรษฐกิจ ทำให้ผู้คนสามารถผลิตได้มากขึ้น ขยายตลาด และเพิ่มการเข้าถึงลูกค้า

ในช่วงทศวรรษที่ 20 ความก้าวหน้าทางเทคโนโลยีนำไปสู่ความต้องการที่เพิ่มขึ้น ทำให้เกิดงานที่จำเป็นมากขึ้นในการผลิตสินค้าและบริการเพื่อเข้าถึงผู้บริโภคเหล่านั้น

ปัจจุบัน เทคโนโลยีลดความต้องการแรงงานทางกายภาพโดยการเพิ่มประสิทธิภาพของคนงาน นับตั้งแต่ช่วงเปลี่ยนศตวรรษ เทคโนโลยียังคงกดดันการผลิต ค่าจ้าง และอัตราการเติบโตทางเศรษฐกิจอย่างต่อเนื่อง นั่นคือจุดที่เราทำ “การช่วยเหลือกำลังทำลายระบบทุนนิยม”

“อย่างไรก็ตาม นโยบายเหล่านี้มีทั้งหมดแต่ล้มเหลวจนถึงจุดนี้ จาก 'เงินสดสำหรับคนงุ่มง่าม' เป็น 'การผ่อนคลายเชิงปริมาณ' ความเจริญรุ่งเรืองทางเศรษฐกิจแย่ลง การดึงการบริโภคในอนาคตไปข้างหน้า หรือการพองตัวของตลาดสินทรัพย์ ทำให้เกิดผลกระทบด้านความมั่งคั่งที่เลวร้ายยิ่งขึ้น สิ่งนี้นำไปสู่การประหยัดที่ลดลงมากกว่าการลงทุนที่มีประสิทธิผล”

ความแตกต่างที่สำคัญระหว่างเทคโนโลยีของยุค 20 และปัจจุบันนั้นชัดเจน

เมื่อเทคโนโลยีเพิ่มผลผลิตและผลผลิตในขณะเดียวกันก็เพิ่มความต้องการโดยเพิ่มขึ้น "เข้าถึง," มันเป็นประโยชน์

อย่างไรก็ตาม เมื่อเทคโนโลยีปรับปรุงประสิทธิภาพเพื่อชดเชยความต้องการที่ลดลง และลดแรงงานและต้นทุน ก็ไม่ได้เป็นเช่นนั้น

เมื่อพิจารณาถึงความสมบูรณ์ของเศรษฐกิจสหรัฐฯ และแรงผลักดันอย่างต่อเนื่องในการทำกำไรของบริษัทต่างๆ เทคโนโลยีจะยังคงส่งผลกระทบต่อความเจริญรุ่งเรืองทางเศรษฐกิจต่อไป

สรุป

ฉันกับเบ็นยอมรับว่านี่เหมือนกับคนอายุ 20 มาก อย่างไรก็ตาม จุดที่เราแตกต่างคือแม้ว่าเขาเชื่อว่าเราอาจเริ่มต้นช่วงเวลานั้น แต่เราแนะนำว่าเราน่าจะใกล้ถึงจุดสิ้นสุดแล้ว

ในปี 1920 ธนาคารให้กู้ยืมเงินแก่บุคคลเพื่อลงทุนในหลักทรัพย์ที่พวกเขานำออกสู่ตลาด (IPO) อัตราดอกเบี้ยลดลง การเติบโตทางเศรษฐกิจเพิ่มขึ้น และการประเมินมูลค่าเติบโตเร็วกว่ารายได้และกำไรที่ซ่อนอยู่

ไม่มีการรับรู้ถึงอันตรายในตลาดและความกังวลเล็กน้อยต่อความเสี่ยงทางการเงิน “หุ้นถึงจุดสูงสุดอย่างถาวร”

ทุกอย่างจบลงค่อนข้างกระทันหัน

ทุกวันนี้ แม้ว่าราคาหุ้นจะสูงขึ้นได้โดยการดัดแปลงทางการเงินเพิ่มเติม แต่ปัจจัยพื้นฐานกลับถูกกลับด้าน ปัญหาที่ใหญ่กว่ายังคงเป็นตัวแปรทางเศรษฐกิจที่ไม่สามารถดำเนินการได้ “เล่นเทปซ้ำ” ของยุค 20, 50 หรือ 80 เมื่อถึงจุดหนึ่งตลาดและเศรษฐกิจจะต้องดำเนินการกัน “รีเซ็ต” เพื่อปรับสมดุลสมการทางการเงิน

เป็นไปได้อย่างแน่นอนว่าการพลิกกลับจะสร้างขึ้นมา "ติดตั้ง" จำเป็นต้องเริ่มต้น “ตลาดกระทิงที่ยิ่งใหญ่แห่งถัดไป” น่าเสียดายที่ดังที่เห็นในช่วงท้ายสุดของตลาดในปี 1974 จะมีนักลงทุนรายย่อยเพียงไม่กี่รายที่เหลือที่จะเพลิดเพลินไปกับการเริ่มต้นของการเดินทางครั้งนั้น

ที่มา: https://realinvestmentadvice.com/why-we-arent-repeating-the-roaring-20s-analog/

- "

- &

- 2020

- 2021

- เข้า

- เกษตรกรรม

- เครื่องบิน

- ทั้งหมด

- การอนุญาต

- สหรัฐอเมริกา

- อเมริกัน

- บทความ

- สินทรัพย์

- อัตโนมัติ

- ธนาคาร

- ธนาคาร

- แบกตลาด

- ที่ดีที่สุด

- บิต

- ความเจริญ

- โทรศัพท์

- ลัทธิทุนนิยม

- ธนาคารกลาง

- ธนาคารกลาง

- เปลี่ยนแปลง

- ชาร์ต

- ใกล้ชิด

- มา

- บริษัท

- ผู้บริโภค

- ผู้บริโภค

- การบริโภค

- ต่อ

- บริษัท

- ค่าใช้จ่าย

- Crash

- การสร้าง

- วิกฤติ

- ปัจจุบัน

- ลูกค้า

- ข้อมูล

- ความต้องการ

- ดีเปรสชัน

- ทำลาย

- พัฒนาการ

- ขับเคลื่อน

- ก่อน

- รายได้

- การทำให้สบาย

- ด้านเศรษฐกิจ

- การเติบโตทางเศรษฐกิจ

- การฟื้นตัวของเศรษฐกิจ

- เศรษฐกิจ

- ติดตั้งระบบไฟฟ้า

- อีเมล

- การจ้าง

- ส่วนได้เสีย

- ฯลฯ

- เหตุการณ์

- แสดง

- ทางการเงิน

- ไหล

- ข้างหน้า

- สนุก

- ความรู้พื้นฐาน

- อนาคต

- จีดีพี

- เหตุการณ์ที่

- สินค้า

- ยิ่งใหญ่

- การเจริญเติบโต

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- จุดสูง

- ประวัติ

- ถือ

- การเคหะ

- HTTPS

- ส่งผลกระทบ

- เพิ่ม

- มีอิทธิพล

- ข้อมูล

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- อยากเรียนรู้

- อัตราดอกเบี้ย

- เงินลงทุน

- นักลงทุน

- IT

- งาน

- แรงงาน

- ชั้นนำ

- นำ

- การให้กู้ยืมเงิน

- ชั้น

- Line

- สภาพคล่อง

- การผลิต

- มีนาคม

- มีนาคม 2020

- ตลาด

- ตลาด

- ประหลาดใจ

- เรื่อง

- เงิน

- สุทธิ

- ตัวเลข

- ชดเชย

- อื่นๆ

- การระบาดกระจายทั่ว

- รูปแบบไฟล์ PDF

- คน

- การปฏิบัติ

- กายภาพ

- นโยบาย

- นโยบาย

- ประชากร

- ความดัน

- ผลผลิต

- ทำกำไรได้

- การดึง

- วิทยุ

- ราคา

- ความจริง

- ภาวะถดถอย

- การฟื้นตัว

- ลด

- รับคืน

- ความเสี่ยง

- S&P 500

- ขาย

- หลักทรัพย์

- บริการ

- สั้น

- เล็ก

- So

- ใช้จ่าย

- การใช้จ่าย

- เริ่มต้น

- สถานะ

- สต็อก

- ตลาดหลักทรัพย์

- ที่สนับสนุน

- พรั่ง

- การสำรวจ

- เทคโนโลยี

- โทรทัศน์

- ก้าวสู่อนาคต

- เวลา

- ด้านบน

- เรา

- เศรษฐกิจสหรัฐฯ

- การประเมินมูลค่า

- ค่าจ้าง

- สงคราม

- ความมั่งคั่ง

- WHO

- คำ

- งาน

- คุ้มค่า

- ปี

- ปี