- Çin'in gösterge hisse senedi endeksleri dünyanın geri kalanına karşı düşük performans gösterdi.

- Zayıf makro veriler ve jeopolitik riskler son dönemdeki zayıflığı güçlendirdi.

- Çin merkez bankası PBoC daha proaktif destekleyici politikalar uygulamak zorunda kalabilir.

Geçtiğimiz hafta, gösterge Çin borsa endekslerinin ve onun temsili endekslerinin performansları dünyanın geri kalanından daha düşük performans gösterdi. Bu yazının yazıldığı sırada hafta başından bugüne getiriler açısından CSI 300 ve Çin A50 sırasıyla %-1.10 ve %-0.90 kayıplar kaydederken, MSCI Tüm Ülkeler Kelime Endeksi ETF'si %-0.40 seviyesindeydi.

Buna ek olarak, Hong Kong gösterge borsa endeksleri de bu hafta Hang Seng Endeksi (-%2.00) ve Hang Seng Çin İşletme Endeksi'nde (-%1.70) görülen kayıplarla geride kaldı. Şu ana kadarki istisna, ağırlıklı olarak Çin'in Big Tech hisse senetlerinde yoğunlaşan Hang Seng TECH Endeksi'dir; e-finansmanının beklenenden daha iyi gelen 3.5. çeyrek kazanç sonuçlarının da desteğiyle, hafta başından bu yana olan %-0.15'lik kaybını -%1'e düşürdü. ticaret devi JD.com.

Zayıf makro veriler, Çin'in 5 yılı için belirlediği %2023 GSYH büyüme hedefi üzerinde aşağı yönlü baskı oluşturuyor

Çin'den gelen son önemli ekonomik veriler, "Covid sonrası sıfır yeniden açılma" politikalarından kaynaklanan büyümenin dağıldığını gösterdi.

İmalat faaliyetleri, art arda üç ay süren büyümenin ardından Nisan ayında daralma moduna geri döndü ve hizmetler sektörü de genişleme yorgunluğunun işaretlerini veriyor; zira Caixin Hizmetleri PMI Mart ayında basılan 56.4 ayın en yüksek seviyesi olan 28'den 57.8'e düştü.

Kilit politika yapıcı devlet kurumları tarafından son zamanlarda uygulanan büyüme odaklı politikalara rağmen Çin'de enflasyonist baskılar şaşırtıcı derecede zayıf kaldı. Nisan ayına ait en son tüketici fiyat endeksi verileri yıllık bazda %0.1'e yavaşlayarak 3.rd Art arda bir ay boyunca %2'nin altında yavaşlama yaşandı ve üretici fiyat endeksiyle ölçülen fabrika çıkış fiyatları yıllık bazda %-3.6'ya gerileyerek üst üste yedinci daralma ayına geriledi.

Bu veriler, zayıf bir dış ortama işaret ediyor ve iç talebin açığı kapatmaya yönelik atalet eksikliği, Çin'de deflasyonist sarmal riskini artırdı; bu, önlem alınmadığı takdirde devam edebilecek toksik bir karışım. Ayrıca Çin'deki enflasyonist baskılar, gelişmekte olan ve gelişmiş ülkeler arasındaki ortalama enflasyon oranının çok altında.

Artan jeopolitik risk yabancı yatırımcıları uzaklaştırabilir

ABD ile artan gerilimin ortasında, Çin şirketleri ve kilit yönetici personel hakkındaki hassas bilgilere yabancıların erişimini sıkılaştıran hükümet öncülüğündeki son politikalar nedeniyle Çin'e doğrudan yabancı yatırımlar ve portföy akışları yavaşlayabilir.

Buna ek olarak, daha önceki bir girişim, devlete ait işletmeleri, veri güvenliği endişeleri nedeniyle, uluslararası alanda tanınan "Dört Büyük" muhasebe firmalarının Çin'deki denetimlerini aşamalı olarak kaldırmaya teşvik etmişti.

Tüm bu önlemler, Çin'in mali piyasalarında, ABD'den daha ucuz bir değerlemeye sahip olan Çin borsasına rağmen yabancı sermaye girişini caydırabilecek bir “opaklık” gölgesi yaratacaktır; MSCI Çin, Refinitiv'in 10.2 Mayıs 18.0 verilerine göre vadeli fiyat/kazanç oranı 500 iken ABD S&P 10 endeksi 2023 seviyesinde işlem görüyor.

Çin merkez bankası ve PBoC likidite musluğunu açmak zorunda kalabilir

Çin'deki kredi büyümesi Nisan ayında önemli ölçüde yavaşladı ve toplam finansman, 1.22 trilyon yuanlık konsensüs tahmininin altında, 2 trilyon yuan'a ulaştı. Buna ek olarak, para arzının en geniş ölçüsü olan M2 büyümesi yıllık bazda %12.4'e geriledi; bu yıl şu ana kadar görülen en yavaş tempo oldu.

PBoC'nin büyümeyi destekleme konusundaki mevcut duruşu, verimsiz kaynakların spekülatif faaliyetlere yönlendirilmesini önlemek için topyekün niceliksel genişleme tarzı yerine hedefli bir yaklaşım senaryosunu takip ediyor.

Politbüro'nun proaktif maliye politikasının hızlandırılması ve mevcut yetersiz talep seviyelerini artırmak için para politikasıyla birlikte çalışması gerektiğini vurgulayan önceki Nisan toplantısı göz önüne alındığında, PBoC bir yıllık orta vadeli borç verme olanağında (MLF) politika faiz oranı indirimi uygulayabilir. Daha önce de belirtildiği gibi son zamanlardaki zayıf makro verileri ele almak için önümüzdeki 15 Mayıs Pazartesi veya Haziran ayında faiz oranı yakında; Bir yıllık MLF faizindeki son indirim Ağustos 2022'de uygulandı.

Çin AH hisse primi önemli bir destek alanına ulaştı

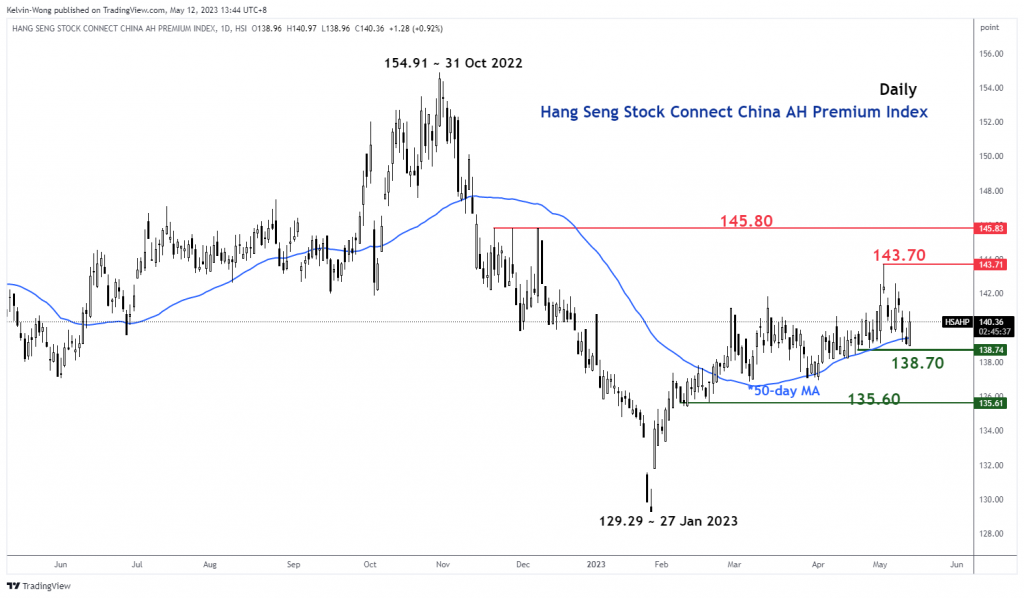

Şekil 1: 12 Mayıs 2023 itibarıyla Hang Seng Stock Connect Çin AH Premium Endeksi trendi (Kaynak: TradingView, grafiği büyütmek için tıklayın)

Hang Seng Stock Connect China AH Premium Endeksi, Çin A hisselerinin Hong Kong'da çift listede yer alan H hisselerine göre mutlak fiyat primini veya indirimini ölçer. 100'ün üzerindeki bir seviye, A hisselerinin H hisselerinden daha pahalı olduğunu gösterir ve Endeks 100'ün altına düştüğünde bunun tersi de geçerlidir.

AH Prim Endeksi'nin 3.3 Mayıs 3'teki en yüksek seviyesi olan 2023'den %143.71 oranında daralması, endeksin üzerinde işlem gördüğü yukarı eğimli 138.70 günlük hareketli ortalama ile tanımlanan 50 seviyesinde önemli bir orta vadeli desteğe ulaştı. 22 Şubat 2023'ten beri.

Teknik analiz perspektifinden bakıldığında, AH Premium Endeksi bu noktada bir toparlanma sergilemeye başlayabilir ve böyle bir hareketin PBoC'nin daha proaktif destekleyici para politikalarıyla desteklenmesi muhtemeldir. AH Premium Endeksi'ndeki olası bir yükseliş, Çin gösterge hisse senedi endekslerinde görülen son yumuşaklığı tersine çevirebilir.

Çin A50 Teknik Analizi – 12,300 izlenmesi gereken temel destek olmaya devam ediyor

Şekil 2: 50 Mayıs 12 itibarıyla Çin A2023 trendi (Kaynak: TradingView, grafiği büyütmek için tıklayın)

The Çin A50 Endeksi (FTSE Çin A50 vadeli işlemlerinin vekili) 13,470 Mayıs Salı günü 9 orta seviye direncinin üzerinde yükseliş eğilimi göstermede bir kez daha başarısız oldu; ikinci girişiminde bulundu ve sonrasında %-3.7'lik bir düşüş yaşadı.

4 saatlik RSI osilatörü hala %58 seviyesinde karşılık gelen direncin altında ve aşırı satış bölgesine (%30'un altında) ulaşmadan önce potansiyel bir düşüş için yer barındırıyor. .

Dikkat edilmesi gereken bir nokta, Endeksin 15 Mart 2022'deki en düşük seviyeden bu yana potansiyel uzun vadeli yükseliş eğilimi gösteren "Ters Baş ve Omuzlar" konfigürasyonunda gelişmeye devam ettiği ve orta vadeli temel desteğin 12,300 olduğudur.

13,470'in üzerinde bir açıklık, bir sonraki direncin 14,100'de geldiğini görüyor.

İçerik yalnızca genel bilgi amaçlıdır. Yatırım tavsiyesi veya menkul kıymet alıp satma çözümü değildir. Görüşler yazarlardır; OANDA Business Information & Services, Inc.'in veya bağlı kuruluşlarının, yan kuruluşlarının, memurlarının veya müdürlerinin olması zorunlu değildir. OANDA Business Information & Services, Inc. tarafından üretilen ödüllü bir forex, emtia ve küresel endeksler analizi ve haber sitesi hizmeti olan MarketPulse'ta bulunan herhangi bir içeriği çoğaltmak veya yeniden dağıtmak isterseniz, lütfen RSS beslemesine erişin veya şu adresten bizimle iletişime geçin: info@marketpulse.com. Ziyaret https://www.marketpulse.com/ küresel pazarların ritmi hakkında daha fazla bilgi edinmek için. © 2023 OANDA Ticari Bilgiler ve Hizmetler A.Ş.

Kelvin Wong'un son gönderileri (Tümü)

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :vardır

- :dır-dir

- :olumsuzluk

- :Neresi

- ][P

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 yıl

- %15

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Hakkımızda

- yukarıdaki

- kesin

- erişim

- muhasebe

- faaliyetler

- ilave

- adres

- tavsiye

- bağlı

- Sonra

- tekrar

- karşı

- ajansları

- yanında

- Ayrıca

- Ortasında

- arasında

- an

- analiz

- ve

- herhangi

- yaklaşım

- Nisan

- ARE

- etrafında

- AS

- At

- denetimler

- Ağustos

- yazar

- Yazarlar

- avatar

- ortalama

- ödül

- uzakta

- Arka

- Banka

- merkezli

- BE

- olmuştur

- önce

- altında

- kıyaslama

- Büyük

- büyük teknoloji

- artırmak

- kutu

- kaçmak

- Boğa gibi

- Bulls

- iş

- satın almak

- by

- Başkent

- merkezi

- Merkez Bankası

- Grafik

- daha ucuz

- Çin

- Çinin

- Çince

- tıklayın

- COM

- kombinasyon

- gelecek

- Emtialar

- Konsantre

- Endişeler

- karışım

- yürütülen

- yapılandırma

- Sosyal medya

- bağlantı

- ardışık

- Fikir birliği

- tüketici

- Tüketici fiyat endeksi

- UAF ile

- içerik

- kasılma

- Kurumlar

- uyan

- ülkeler

- dersler

- kapak

- yaratmak

- CSI

- CSI 300

- akım

- kesim

- veri

- veri güvenliği

- Reddet

- tanımlı

- deflasyonal

- Talep

- konuşlandırılmış

- Rağmen

- gelişmiş

- direkt

- Yönetmenler

- İndirim

- Yerli

- aşağı

- olumsuz

- gereken

- e-ticaret

- Daha erken

- Kazanç

- kolaylaştırılması

- Ekonomik

- ya

- Elliott

- ortaya çıkan

- vurguladı

- büyütmek

- kuruluş

- işletmelerin

- çevre

- Özkaynaklar

- ETF

- Eter (ETH)

- gelişen

- istisna

- takas

- genişleme

- pahalı

- deneyim

- uzman

- dış

- Tesis

- fabrika

- başarısız

- uzak

- yorgunluk

- Şubat

- mali

- Finansman

- bulmak

- firmalar

- Mali

- akış

- Akışları

- takip etme

- İçin

- zorunlu

- Tahmin

- yabancı

- döviz

- forex

- ileri

- bulundu

- taze

- itibaren

- FTSE

- fon

- temel

- daha fazla

- Vadeli

- GSYİH

- gdp büyümesi

- genel

- jeopolitik

- dev

- Küresel

- Küresel pazarlar

- Goes

- Büyüyen

- Büyüme

- Asmak

- Hang Seng

- Var

- baş

- ağır şekilde

- Yüksek

- Hong

- Hong Kong

- HTTPS

- if

- eli kulağında

- uygulamak

- uygulanan

- in

- A.Ş.

- artmış

- indeks

- belirtilen

- gösterir

- Endeksler

- süredurum

- enflasyon

- enflasyon oranı

- enflasyon

- Enflasyonist baskılar

- girişleri

- bilgi

- Girişim

- faiz

- FAİZ ORANI

- Orta seviye

- uluslararası

- içine

- yatırım

- Yatırımlar

- IT

- ONUN

- JD

- Haziran

- Kelvin

- anahtar

- Kong

- Eksiklik

- Soyad

- son

- sol

- borç verme

- Lens

- seviye

- seviyeleri

- sevmek

- Muhtemelen

- Likidite

- uzun süreli

- kayıp

- kayıp

- Düşük

- M2

- Makro

- yönetim

- Mart

- pazar

- pazar görünümü

- Pazar araştırması

- MarketPulse

- Piyasalar

- maksimum genişlik

- Mayıs..

- ölçmek

- önlemler

- toplantı

- adı geçen

- MLF

- Moda

- Moment

- Pazartesi

- parasal

- Para politikası

- para

- para arzı

- Ay

- ay

- Daha

- hareket

- hareketli

- hareketli ortalamalardır

- MSCI

- zorunlu olarak

- gerek

- haber

- sonraki

- notlar

- sayısız

- of

- subay

- on

- bir tek

- açık

- Görüşler

- or

- dışarı

- Görünüm

- tekrar

- Barış

- tutkulu

- geçmiş

- PBOC

- performansları

- personel

- perspektif

- perspektifler

- faz

- asıl

- Platon

- Plato Veri Zekası

- PlatoVeri

- Lütfen

- daldı

- pmi

- Nokta

- politikaları

- politika

- siyasa

- portföy

- konumlandırma

- Mesajlar

- potansiyel

- Premium

- basınç

- önlemek

- fiyat

- Fiyatlar

- Önceki

- Proaktif

- Üretilmiş

- üretici

- teşvik

- sağlama

- vekil

- amaçlı

- Itmek

- koymak

- Q1

- nicel

- Nicel Hafifletme

- menzil

- oran

- daha doğrusu

- oran

- ulaştı

- ulaşır

- geri tepme

- son

- tanınan

- kaydedilmiş

- refinitiv

- bölge

- kalıntılar

- araştırma

- Direniş

- Kaynaklar

- DİNLENME

- Sonuçlar

- perakende

- İade

- Tersine çevirme

- ters

- Risk

- oda

- RSI

- rss

- S&P

- S&P 500

- İkinci

- sektör

- Senetler

- güvenlik

- görüldü

- Gördükleri

- satmak

- kıdemli

- hassas

- hizmet

- Hizmetler

- paylaş

- Paylar

- paylaşımı

- eksik

- meli

- önemli ölçüde

- İşaretler

- beri

- Singapur

- yer

- slayt

- yavaş

- Yavaşla

- So

- şu ana kadar

- çözüm

- Yakında

- Kaynak

- uzmanlaşmış

- spekülatif

- Aşama

- başlama

- Eyalet

- devlet

- Yine

- Stok

- Borsa

- Borsalar

- Stocks

- düz

- Stratejist

- stil

- böyle

- arz

- destek

- Hedef

- Hedeflenen

- teknoloji

- teknoloji stokları

- Teknik

- Teknik Analiz

- on

- gerginlikler

- şartlar

- göre

- o

- The

- Dünya

- ve bazı Asya

- Bunlar

- Re-Tweet

- Bu hafta

- Bu yıl

- Binlerce

- üç

- zaman

- için

- işlem

- Tüccarlar

- esnaf

- Trading

- TradingView

- Eğitim

- eğilim

- Trilyon

- Salı

- benzersiz

- Üst taraf

- us

- kullanma

- v1

- Değerleme

- Karşı

- Türkiye Dental Sosyal Medya Hesaplarından bizi takip edebilirsiniz.

- oldu

- dalga

- Yol..

- zayıflık

- hafta

- İYİ

- ne zaman

- hangi

- irade

- kazanan

- ile

- Word

- İş

- Dünya

- olur

- yazı yazıyor

- yıl

- yıl

- sen

- Yuan

- zefirnet

- sıfır