1 Kasım 2021

Cycling On-Chain, son bitcoin piyasa hareketlerini daha iyi anlamak ve döngüde nerede olduğumuzu tahmin etmek için zincir ve fiyatla ilgili verileri kullanan aylık bir sütundur. Bu altıncı baskı, geçen ayın tüm zamanların en yüksek seviyesi olan yeni başlatılan vadeli ETF'lerin etkisini, madencilerden ve uzun vadeli bitcoin sahiplerinden gelen satış baskısını, perakende faaliyetlerini tartışıyor ve aylık anketimizin ve yarılanma döngüsü yol haritamızın sonuçlarıyla sona eriyor.

Bitcoin ETF, Bitcoin Vadeli İşlem Taleplerini Artırıyor

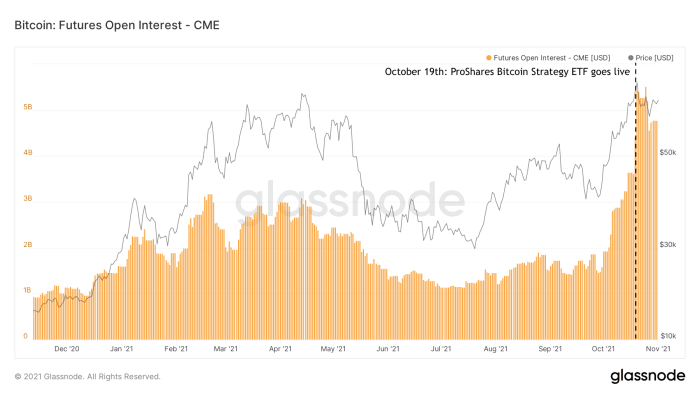

Ekim 2021'in başlarında, vadeli işlemlere dayalı bir bitcoin ETF'nin kabul edilebileceğine dair söylentiler ortaya çıktı. Bu, ProShares Bitcoin Strategy ETF'nin ilk ABD bitcoin ETF'si olmasıyla gerçekleşti. 19 Ekim'de ticarete başlayın. Bu ETF, merakla beklenen bir ürün olmasına rağmen, ilk birkaç gün içinde ulaştığı işlem hacimleri ve yönetim altındaki varlıkları birçok kişiyi şaşırttı. İkinci bir ETF kısa bir süre sonra piyasaya sürüldü, piyasaya çıkan yeni bir kurumsal bitcoin ile ilgili araç akışının başlangıcı gibi görünüyor. Bu vadeli ETF'lerin piyasaya sürülmesi, büyük olasılıkla bitcoin'e maruz kalmakla ilgilenen ancak varlığı doğrudan satın alamayan veya önceden var olan diğer ürünleri kullanamayan kurumlar tarafından, bitcoin vadeli işlemleri için çok fazla talep çekti. Piyasa katılımcılarının bu yeni girişinin etkisi, özellikle ProShares Bitcoin Strategy ETF tarafından yoğun bir şekilde satın alınan CME'nin bitcoin vadeli işlemlerindeki açık ilgi miktarında görülebilir (şekil 1).

Şekil 1: CME'nin bitcoin vadeli işlem ürünlerindeki açık ilgi miktarı (Kaynak).

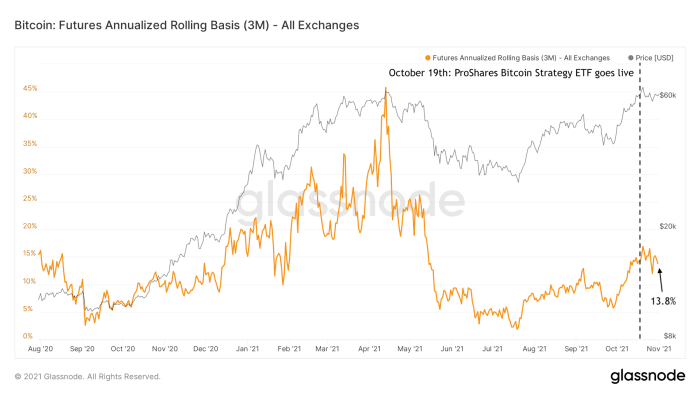

Artan Vadeli İşlem Talebi Bitcoin Contango Ticaretini Canlandırıyor

Bitcoin kullanıcıları arasında, bitcoin vadeli işlem ETF'lerinin kendilerinin yatırım yapmak için ideal bir ürün olmaktan uzak olduğu, çok sayıda karşı taraf riski ekledikleri ve ücretlere doğrudan ve dolaylı maruz kalma nedeniyle düşük performans göstermelerinin çok muhtemel olduğu konusunda bir fikir birliği var gibi görünüyor. Gerçek varlığın kendisini satın almak yerine, bir bitcoin vadeli ETF'sine yatırılan para, bir türev ürün olan bitcoin vadeli işlemlerine harcanır. Bu, yatırımcının, satın alınan vadeli işlem ürününün ücretlerini ve vadeli işlem fiyatı ile gerçek spot bitcoin fiyatı arasındaki farkı dolaylı olarak ödediği anlamına gelir.

Bitcoin vadeli işlemlerine yönelik artan talebin, spot bitcoin fiyatı üzerinde net bir etkisi var. Bitcoin vadeli işlemlerine yönelik artan talep nedeniyle, bu vadeli işlemlerdeki fiyatlar gerçek spot fiyattan daha pahalı hale gelir (buna "kontango"). Bu, yatırımcılara - sadece bitcoin düşünen yatırımcılara değil, özellikle "risksiz" getiri arayan yatırımcılara - sözde bir sürece katılmaları için kapılar açar. peşin alım satım. Üç aylık bir bitcoin geleceğini (örneğin, 63,000 $'dan) satarken aynı zamanda spot bitcoin (örneğin 60,000 $'dan) satın alarak, yatırımcı aynı anda hem yukarı hem aşağı yönlü riske maruz kalır. Yatırımcı daha sonra vadeli işlem ürününün süresi dolana kadar spot bitcoin'i elinde tutar ve o sırada satarsa, yatırımcının bu ikisi arasındaki farkı (bu örnekte 3,000 $ veya %5) kazanması garanti edilir.

Bu tür “contango ticareti”, geçen yılki yükseliş sırasında bitcoin fiyatını artırmaya yardımcı olan faktörlerden biriydi ve şu anda yıllık %13.8 verimle yeniden canlandırılıyor (şekil 2).

Şekil 2: Bitcoin vadeli işlemleri contango ticaretinde yatırımcıların elde ettiği yıllık getiri yüzdesi (Kaynak).

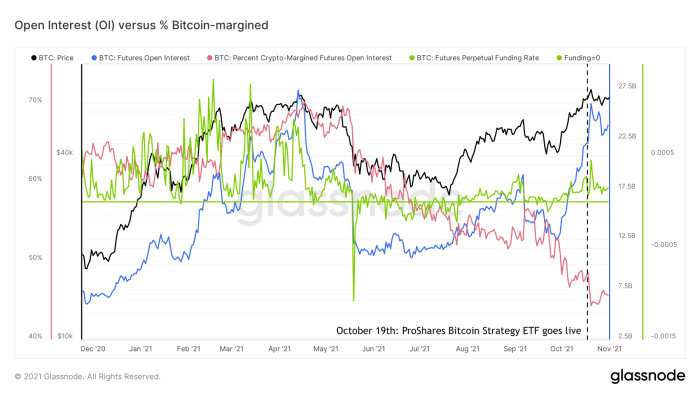

Vadeli İşlemler Açık Faiz Tekrar Yükseliyor, Ancak Aşağı Yön Riski Daha Az

Bitcoin vadeli işlemlerine olan talepteki son artışın bir sonucu olarak, açık faiz (tüm bekleyen vadeli işlem sözleşmelerinin toplam değeri) tüm zamanların en yüksek seviyelerine geri döndü (şekil 3, mavi). Bu size 2021'in ilk çeyreğinde gördüğümüz aşırı ısınan piyasa koşullarını hatırlatabilir, ancak genel vadeli işlem piyasası koşulları kesinlikle o zamankiyle aynı değil. Sürekli bitcoin vadeli işlem piyasalarının fonlama oranları, bitcoin vadeli işlem piyasalarının uzun (pozitif fonlama oranları) veya kısa (negatif fonlama oranları) derecesi için bir vekil olarak görülebilir. Bitcoin Temmuz başında yaklaşık 30,000 dolarlık yerel dip seviyesinden çıktığından beri, bu fonlama oranları (şekil 3, yeşil) pozitifti, ancak bu yılın başlarındaki kadar yüksek değil.

Şekil 3: Bitcoin fiyatı (siyah), vadeli işlemler açık faiz (mavi), sürekli vadeli işlem fonlama oranı (yeşil) ve yüzde bitcoin destekli vadeli işlemler (kırmızı) (Kaynak).

Bitcoin vadeli işlem piyasasında aşağı yönlü oynaklık riski ile ilişkisi olan bir diğer faktör, bitcoin tarafından desteklenen bitcoin vadeli işlemlerinin yüzdesidir (şekil 3, kırmızı). Bu yılın ilk çeyreğinde, tüm bitcoin vadeli işlemlerinin %60-70'i bitcoin tarafından marjlanırken, mevcut seviyeler 40'ların ortalarında.

Bitcoin fiyatı düştüğünde, bitcoin marjlı uzun vadeli teminatın dolar değeri de düşer. Sonuç olarak, bu sözleşmeler eksik teminat altına alınma riski altındadır. Bu olursa, pozisyon “tasfiye edilir”. Tüccar pozisyonu kaybeder ve borsa, sözleşmeyi ödemek için teminatı otomatik olarak satar. Bu mekanizma yangını körükler ve fiyatı zaten düşmekte olan bir varlık üzerindeki satış baskısını artırır. Sonuç, örneğin 12 ve 13 Mart 2020 ve 19 Mayıs 2021'de gördüğümüz gibi dik bir fiyat çöküşü yaratabilecek uzun pozisyonları tasfiye etmenin domino etkisi olabilir.

Şortlar için tam tersi geçerlidir. Bitcoin'in kendisi tarafından desteklenmeyen şortlar (bunlara “çıplak şort”) bitcoin fiyatı hızla yükselirse göreli değeri kaybeder ve bu nedenle teminatsız hale gelme riskiyle karşı karşıya kalır. Bu aynı zamanda bazen “kısa sıkıştırma” olarak adlandırılan bir dizi tasfiyeye neden olabilir. Bunun yakın tarihli bir örneği Temmuz ayında görüldü ve COC#3 ile kaplı.

Bu nedenle, bitcoin marjlı vadeli işlemlerin yüzdesindeki düşüş, uzun vadeli tasfiye riskinin azalması ve aynı zamanda kısa vadeli tasfiye riskinin artması için bir vekil olarak görülebilir. Nispeten mütevazı fonlama oranları ve açık faizdeki son artışın çoğunlukla, Binance gibi teklif veren daha liberal platformlardan daha düşük risk profiline sahip olan CME gibi daha geleneksel platformlara atfedilebilir olmasıyla birleştiğinde. çok daha yüksek kaldıraç, bu, vadeli işlem piyasalarının şu anda bu yılın başlarında olduğu kadar ısınmadığını gösteriyor.

Bu açıdan bakıldığında, bitcoin vadeli işlemlerine son zamanlarda artan açık ilgi, geri dönen coşkulu fiyat spekülasyonunun doğrudan bir vekili olarak görülmemeli, belki de daha çok bitcoin piyasalarının olgunlaştığının ve daha likit ve çeşitli türev ürünleri sağladığının bir işareti olarak görülmeli. büyük yatırımcıların daha geniş yatırım stratejilerine uyum sağlaması gerekir.

Yeni Tüm Zamanların En Yüksek Seviyesi

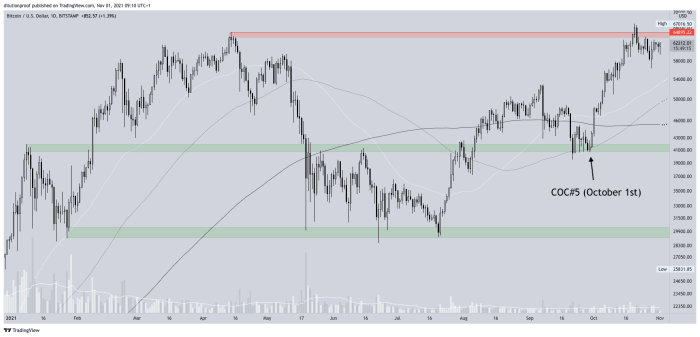

Cycling On-Chain'in önceki baskısı (KOK#5), bitcoin fiyatının 40,000 dolar civarında önemli bir potansiyel destek bölgesine yaslandığına dikkat çekti. Gerçekten de orada destek bulduktan sonra, bitcoin ETF söylentileri tarafından körüklenen tüm zamanların en yüksek potansiyeli etrafındaki heyecan hızla kendi kendini gerçekleştiren bir kehanete dönüştü. Bitcoin fiyatı gerçekten de 20 Ekim'de ~67,000$'lık bir fiyatla tüm zamanların en yüksek seviyesini belirledi (şekil 4).

Şekil 4: Bitstamp'taki BTC/USD fiyatı (Kaynak).

Tüm zamanların en yüksek seviyesi, ilk ABD bitcoin ETF'sinin ticarete başlamasından bir gün sonra ve birkaç haftalık hızlı yükseliş ivmesinden sonra geldiğinden, temelde fiyatı tekrar biraz geriye iten “haber satmak” tipi bir olay haline geldi. Bitcoin fiyatı şu anda yeni bir yerel dip arıyor gibi görünüyor, bu da teknik açıdan bir yükseliş fiyat yapısını doğrulayacak bir “daha yüksek düşük” (henüz değilse) yaratabilecek.

Tuzağa Düşen Ayıların Neredeyse Tükenmiş

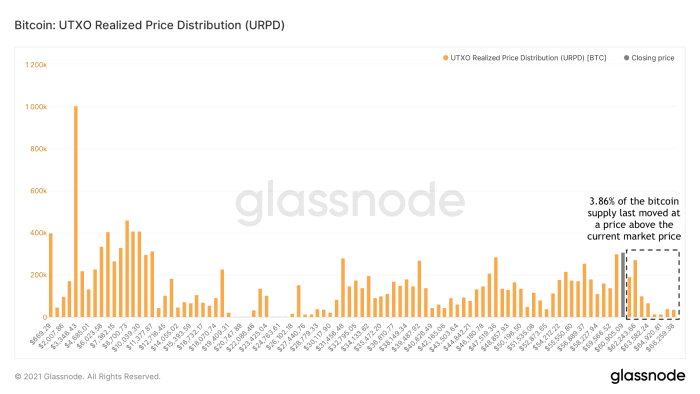

Önceki tüm zamanların en yüksek seviyesini geçtikten sonra, bitcoin satın aldığına pişman olan her "tuzağa düşmüş ayı" (örneğin, tüm zamanların en yüksek Nisan 2021'i civarında) başabaş noktalarında satış yapma şansına sahipti. Şu anda, tüm bitcoin arzının sadece %3.86'sı mevcut piyasa fiyatından daha yüksek bir fiyata taşındı (şekil 5).

Şekil 5: Bitcoin UTXO Gerçekleşen Fiyat Dağılımı (URPD) (Kaynak).

Birkaç Bitcoin Sahibi Şu Anda Zararına Satış Yapmaya İstiyor

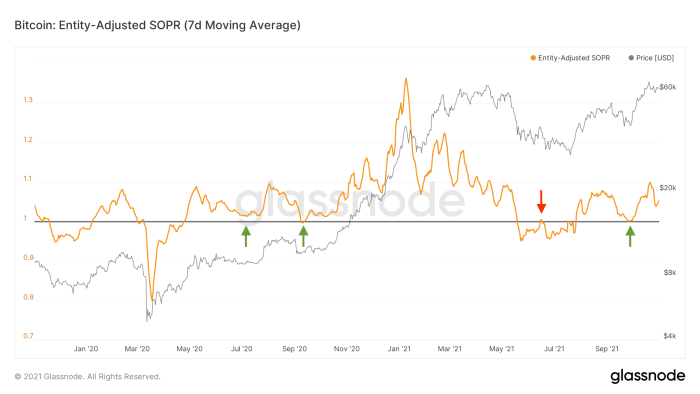

Bitcoin fiyat düşüşleri, ister yükseliş ister düşüş piyasası koşullarında olalım, bize benzersiz bir bakış açısı sağlar. Düşen piyasa koşulları sırasında, korku ve endişe ya bir fiyat düşüşünden önce gelir ya da onu takip eder ya da her ikisi birden. Bitcoin'in kısa-orta vadeli fiyat seyrinden şüphe duyan yatırımcılar, düşüşün kendisi sırasında veya başa baş noktasına yaklaşan herhangi bir rahatlama sıçraması sırasında pozisyonlarından çıkma eğilimindedir (şekil 6, kırmızı). Yatırımcıların genellikle bitcoin'in fiyat görünümü hakkında olumlu olduğu yükseliş piyasası koşullarında, fiyat düşüşleri sırasında veya potansiyel olarak “düşüşü satın al” (şekil 6, yeşil) sırasında onu tutma eğilimindedirler.

Şekil 6: Varlık Ayarlı Harcanan Çıktı Kâr oranının (SOPR) yedi günlük hareketli ortalaması (Kaynak).

Eylül ayındaki en son fiyat düşüşü sırasında, mevcut bitcoin sahipleri de madeni paralarını tekrar zarara uğratmadılar (şekil 6, sağdaki yeşil ok). Tesadüfen ya da değil, bu tam olarak bitcoin fiyatı, aşağıda vurgulanan ~40,000 dolarlık destek bölgesinde destek bulduğunda meydana geldi. KOK#5.

Bu nedenle, bu mevcut zincir üstü modeller, şu anda aşağı yönlü bir piyasa yapısını beklememiz gereken, ancak yeni bir yükseliş sırasında daha büyük olasılıkla geçici bir geri çekilme beklememiz gereken bir "çifte tepe" gibi bir piyasa yapısı görmediğimiz tezimi destekliyor. bu uzun vadeli boğa piyasasında. Gökyüzü gerçekten açıksa, kim satıyor? İlk önce, BTC'ye olan yüksek talep sırasında piyasaya tarihsel olarak likidite sağlayan madencilere bakalım.

Madencilerin Değişen Rolü

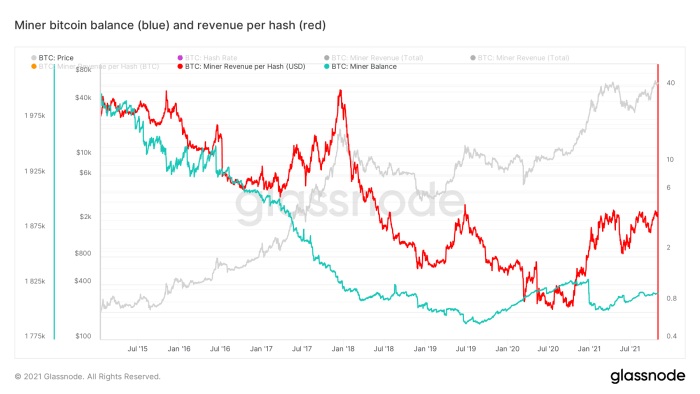

Tarihsel olarak, çoğu bitcoin madencisinin yeni çıkarılan bitcoinlerinin bir kısmını genel masrafları (örneğin elektrik ve bakım) karşılamak için sattığı biliniyordu. 2019'un ortalarında, bitcoin madencilerinin toplam bakiyeleri, 20,000'nin sonlarında belirlenen önceki tüm zamanların en yüksek seviyesi olan ~ 2017 $'ı kırdıktan sonra büyük miktarda kar elde edilmesi dışında, aslında artmaya başladığından, bir şeyler değişmiş gibi görünüyor ( şekil 7, mavi).

Şekil 7: Bitcoin fiyatı (gri), madenci bitcoin bakiyeleri (mavi) ve karma başına gelir (kırmızı) (Kaynak).

Geçen yılki küresel çip kıtlığı nedeniyle, bitcoin madenciliği donanımı kıtlaştı. Bu nedenle mevcut madenciler, hash başına madenci gelirinin çok uzun bir süre sonra ilk kez yapısal olarak artmasına neden olarak büyük bir rekabet avantajına sahipti (şekil 7, kırmızı). Madenciler şu anda “ateşli” ve giderek daha ideal bir teminat olarak görülen mayınlı bitcoinlerini tutarken, maliyetlerini karşılamak için sermaye piyasalarında nispeten kolayca fon elde edebiliyorlar.

Bu, yeni oluşturulan bitcoin miktarının her yarılanma olayından sonra azalması gerçeğiyle birleştiğinde, madencilerin yapısal bitcoin satıcıları olarak rolünün değiştiği ve madencilerin giderek daha fazla diğer piyasa katılımcıları gibi davrandığı anlamına geliyor. Bu değişen dinamik, giderek daha olası olduğu anlamına gelir. geleneksel dört yıllık döngüler Bitcoin'de gördüğümüz, daha önce tanık olduğumuzdan farklı bir yörüngeye girecek.

Uzun Vadeli Sahipler (LTH'ler) Piyasanın Güçlenmesi Sırasında Satış Yapıyor

Madenciler yeni çıkarılan bitcoinlerini piyasalarda satarken daha az aktiflerse, bu, herhangi bir bitcoin talebinin, madeni paralarından ayrılmaya istekli mevcut sahiplerin satış baskısı ile karşılanması gerektiği anlamına gelir. Düşük kanaate sahip bazı mevcut sahipler, madeni paralarını nispeten mütevazı bir fiyata satmaya istekli olabilirken, güçlü bir kanaate sahip olanlar sadece daha yüksek fiyat seviyelerinde satmaya istekli olabilir.

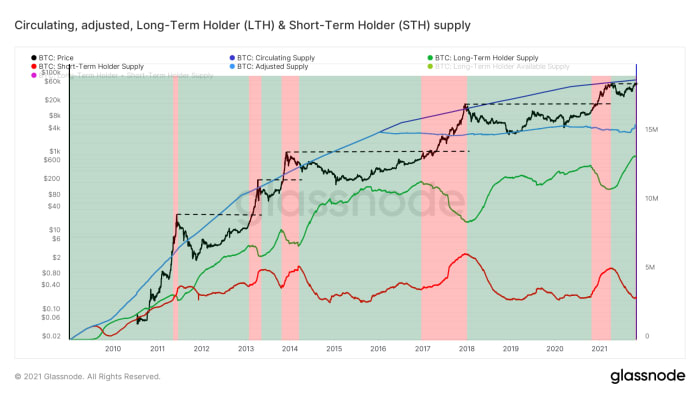

Bu genellikle, bitcoinlerini bir süreliğine satın alıp elinde tutan, değerini anlayan ve yalnızca (bazılarını) artan fiyatlarla satmaya istekli olan piyasa katılımcıları olan "uzun vadeli altıncılar" (LTH) için geçerlidir. . Glassnode, toplam bitcoin pozisyonu 155 günden daha eski olan aynı varlığın kontrolü altında görünen adres kümelerine bakarak bu tür varlıklar tarafından tutulan arzı tahmin ediyor. Şekil 8'de görülebileceği gibi, bu varlıklar yalnızca piyasa gücü sırasında (kırmızı alanlar), tüm zamanların en yüksek seviyelerinde (siyah çizgili çizgiler) ve üzerinde satış yapma eğilimindedir ve kısa bir süre sonra (yeşil alanlar) tekrar birikmektedir.

Şekil 8: Bitcoin fiyatı (siyah), dolaşımdaki arz (koyu mavi), muhtemelen kaybedilen madeni paralara göre düzeltilmiş arz (açık mavi) ve uzun vadeli tutucu (LTH, yeşil) ve kısa vadeli tutucu (STH, kırmızı) beslemek (Kaynak).

Son zamanlardaki tüm zamanların en yüksek kırılması sırasında, LTH satış baskısının ilk işaretini de gördük ve bu, her zaman olduğu gibi, fiyat keşfi sırasında bundan daha fazlasını bekleyebileceğimizi gösteriyor. Bitcoin fiyatını yapısal olarak tüm zamanların en yüksek seviyesine çıkarmak ve çalışmaya devam etmek için, bu nedenle, aslında güçlü bir pazar talebi görmeliyiz.

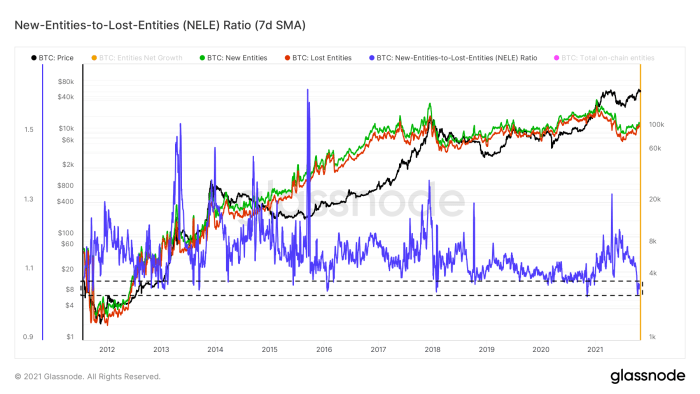

Varlık Büyümesi Mütevazı

Piyasa talebini ölçmenin yollarından biri, özellikle ağdan ayrılan varlıkların aksine (şekil 8, kırmızı) ağa katılan yeni varlıkların sayısına bakmaktır (şekil 8, yeşil). Bu, Yeni Varlıkların Kayıp Varlıklara (NELE) oranı (şekil 8, mavi) adı verilen bir ölçümde yapılır. NELE oranı, Bitcoin zaman zincirinde yeni olduğu tahmin edilen varlıkların sayısını, pozisyonlarından çıkmış gibi görünen önceden var olan varlıkların sayısına böler.

Şekil 9: Yeni zincir üstü varlıkların (yeşil), kayıp varlıkların (kırmızı) ve Yeni Varlıkların Kayıp Varlıklara (NELE) oranının bitcoin fiyatı (siyah) ve yedi günlük hareketli ortalamaları (Kaynak).

Fiyatın tüm zamanların en yüksek seviyesine çıktığı son dönemde, kaybolan varlıkların sayısı yeni varlıkların sayısından daha hızlı arttı ve NELE oranını tarihsel olarak yalnızca ara sıra görülen çok düşük seviyelere itti.

Bununla birlikte, NELE oranı hiçbir şekilde bitcoin için “piyasa talebinin” mükemmel bir temsili değildir. Sonuçta, yeni bir kuruluş (örneğin, Michael Saylor veya MicroStrategy), başka bir kuruluştan bir milyon kat daha fazla USD satın alma gücünü temsil edebilir. Bu nedenle, NELE oranı sert bir şekilde düşerken bitcoin fiyatının son zamanlarda çok artması gerçeği, bu nedenle, son yükselişin az sayıda varlıklı varlık tarafından körüklenmiş olabileceğinin bir işareti olabilir.

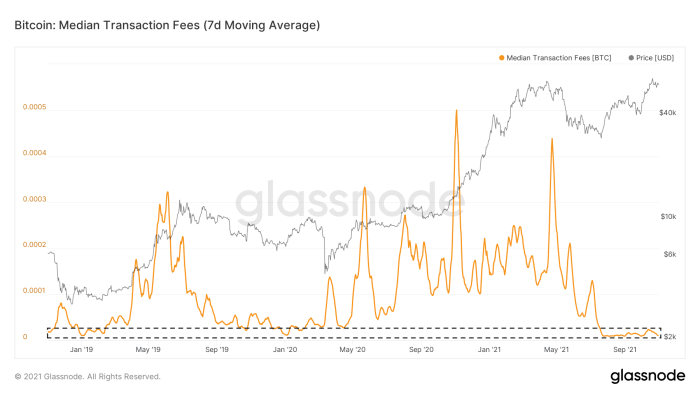

Bitcoin Üzerindeki Zincir İçi Etkinlik Hala Sessiz

Zincir üzerindeki varlıkların büyümesi, Bitcoin'in zaman zincirinde sessiz olan tek şey değil. Bir sonraki bloğa dahil olmak isteyen zincir içi işlemlerin sayısı, 19 Mayıs piyasa kapitülasyon olayından bu yana düşük. Sonuç olarak, zincir üstü işlem ücretleri için ödenen medyan ücretler hala son derece düşük seviyelerdedir (şekil 10). Bu kısmen Segwit ve Lightning Network'ün benimsenmesinde vurgulanan son artışlara atfedilebilir. COC#4 "Fırtınadan Önce Zincirli Sessizlik" 1 Ağustos'ta, en azından çok sayıda insanın bitcoin zaman zincirine akın ettiğini görmediğimizin bir işareti.

Şekil 10: Bitcoin fiyatı (gri) ve medyan işlem ücretlerinin yedi günlük hareketli ortalaması (Kaynak).

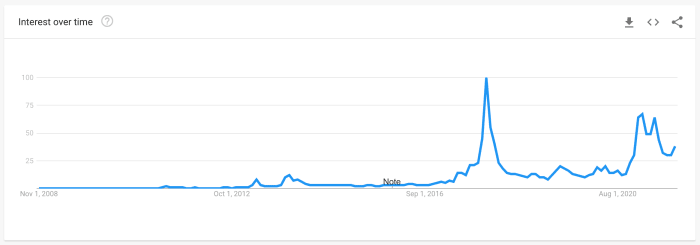

Google Arama Trendleri Zirveye Çıkmıyor

Genellikle perakende ilgi için bir vekil olarak kullanılan başka bir ölçüm, aramaların ne kadarının 'bitcoin' kelimesine odaklandığını ölçen Google Trendler verileridir (şekil 11). Mevcut arama eğilimleri, bu yılın başlarında gördüğümüz değerlerden hala daha düşükken, her ikisi de 2017 boğa piyasasının zirvesinde gördüğümüz arama hacimlerinden hala düşük.

Şekil 11: "Bitcoin" aramaları için dünya çapındaki Google Trendler verileri (kaynak)

Perakendenin Dikkati Altcoinler Tarafından Dağıtılıyor

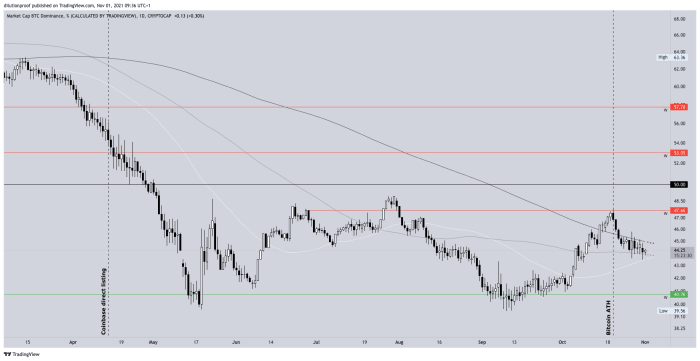

Tüm zamanların en yüksek kırılması, genellikle ana akım medya manşetlerinde bitcoin tekrar ortaya çıktığında, perakende piyasasının bitcoin piyasasının gerilemesi sırasında dikkatlerini başka bir yere çeviren kısmını dürttüğü zamandır. Bitcoin eğitiminin kalitesi, 2013 ve 2017'deki piyasa coşkusunun önceki dönemlerinden bu yana muazzam bir şekilde arttı, ancak pazarın bir kısmı her zaman arkasını dönüyor ve büyük kazançlar hayal ederek altcoinlere bakıyor.

Sirenlerin bu çağrısı, 20 Ekim'deki tüm zamanların en yüksek kırılması sırasında da mevcuttu. Bitcoin hakimiyeti, bitcoin fiyatının yeniden Nisan 2021'de tüm zamanların en yüksek seviyesine doğru hareket etmeye başladığı, ancak hemen düştüğü Eylül ayından bu yana yeniden yükseliyordu. Bitcoin fiyatı tüm zamanların en yüksek seviyesine ulaştı ve Bitcoin ana akım medya manşetlerine geri döndü (şekil 12).

Şekil 12: Bitcoin hakimiyeti (Kaynak).

Bu bitcoin hakimiyetinin kusurlu bir ölçüm olduğunu anlamak önemlidir. Altcoinler günlük olarak oluşturulduğundan ve piyasa değerleri şişirildiğinden (en uç örnek: 1 milyar serbest dolaşan KoalaCoin yaratıyorum ve 1 KoalaCoin'i başka birine 1 dolara satıyorum, ardından KoalaCoin'in teknik olarak 1 milyar dolarlık bir piyasa değeri var), ölçüm şu şekildedir: neredeyse tasarım gereği reddedilmeye mahkumdur. Bunun etkisi, metriğin mevcut değerleri geçmiş değerlerle karşılaştırırken özellikle önyargılı olması, ancak yine de son kısa vadeli eğilim kayması anlatıyor.

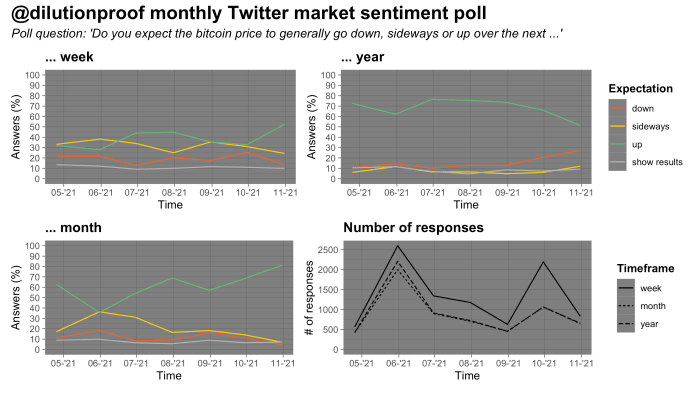

Piyasa hassasiyeti

Nisan ayının sonundan bu yana, bitcoin fiyatı tüm zamanların en yüksek seviyesine ulaştığında, Twitter'da aylık bir bitcoin piyasası duyarlılık anketi düzenledim. Bu tür anketlerin sonuçlarının olası seçim yanlılığı nedeniyle bir tuz tanesi ile yorumlanması gerekir. Bu ayın anket sonuçları ilginç. Ankete katılanlar, haftalık ve aylık bir zaman diliminde şimdiye kadarki en yüksek yükseliş puanını, aynı zamanda bir yıllık zaman diliminde şimdiye kadarki en düşük yükseliş puanını verdi (şekil 13).

Şekil 13: Twitter'da aylık piyasa duyarlılığı anketinin sonuçları (Kaynak).

Bu, katılımcıların bitcoin fiyatının bu uzun vadeli boğa piyasasında başka bir çok-aylık yükselişte devam edeceği anlatısına meylettiğinin bir işareti olabilir, ancak daha sonra tekrar aşağı bir fiyat eğilimine girmesi muhtemeldir. Bu tür bir fiyat hareketi, bitcoin'in geleneksel dört yıllık döngüsüne uyan döngüsel hareket türüne uyuyor gibi görünüyor.

Özet

COC'nin bu baskısındaki verilere ilişkin yorumlarım, gördüğümüz

- Arbitraj yoluyla dolaylı olarak artan spot talebe yol açan bitcoin vadeli işlem piyasasının olgunlaşması;

- kapana kısılmış ayıların çoğunu (hepsini değilse de) dışarı atan ve şimdi zararına satmama eğiliminde olan mevcut bir bitcoin sahibi tabanı;

- net bitcoin satıcısından net bitcoin akümülatörüne dönüşen bir madencilik endüstrisi;

- piyasa gücü sırasında hafif satış baskısı sağlayan ancak tüm düşüşleri satın alan uzun vadeli sahipleri;

- Zincir içi varlıkların büyümesi ve zincir içi faaliyetler şu anda nispeten yavaş olsa da, henüz bitcoin'e çok fazla odaklanmamış görünen perakende yatırımcılar, yeniden uyanır uyanmaz bitcoin üzerinde kaldıraçlı bir oyun olarak altcoinlere dalmış görünüyor; ve

- kısa ve orta vadeli piyasa duyarlılığının (çok) yükselişte olduğu ve pazarın büyük bir bölümünün, muhtemelen bir ayı piyasasının izlediği başka bir çok aylık fiyat çalışması beklediği bir dönem.

Piyasa koşulları şu anda bitcoin için uygun görünüyor. Bununla birlikte, piyasanın çok büyük bir bölümünün fiyatın belirli bir yönde hareket edeceğine dair yüksek bir inancı olduğunda, Bay Market'in aniden başka bir rota keşfetme eğiliminde olduğunu anlamak sağlıklıdır.

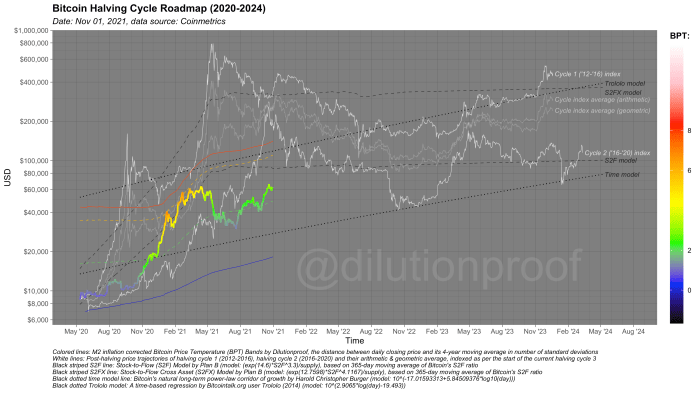

Bitcoin Yarılanma Döngüsü Yol Haritası

Her zaman olduğu gibi, Cycling On-Chain'in bu baskısını Bitcoin Halving Cycle Yol Haritası ile kapatacağım (şekil 14). Bitcoin Fiyat Sıcaklığı (BPT) ve iki zamana dayalı modele (noktalı siyah çizgiler), Stoktan Akışa (S2F) ve Stoktan Akışa Çapraz Varlık ( S2FX) modeli (çizgili siyah çizgiler) ve döngü 1 ve 2 için döngü indeksleri (beyaz çizgiler) ve bunların geometrik ve aritmetik ortalamaları (gri çizgiler). Bu modellerin hepsinin kendi sınırlamaları vardır, ancak birlikte, tarihin bir kez daha kafiyeli olduğu ortaya çıkarsa ileride neler olabileceğine dair kaba bir tahminde bulunur.

Şekil 14: Bitcoin Yarılanma Döngüsü Yol Haritası.

Cycling On-Chain'in önceki sürümleri:

Yasal Uyarı: Bu sütun sadece eğitim, bilgilendirme ve eğlence amaçlı yazılmıştır ve yatırım tavsiyesi olarak alınmamalıdır.

Bu, Dilution-proof tarafından yazılan bir misafir gönderisidir. İfade edilen görüşler tamamen kendilerine aittir ve BTC, Inc. veya Bitcoin Dergisi.

Kaynak: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- aktif

- Benimseme

- tavsiye

- Türkiye

- Altcoins

- kaygı

- Nisan

- arbitraj

- etrafında

- varlık

- Varlıklar

- Ağustos

- Pazar Bear

- kaba

- Ayılar

- Milyar

- binance

- Bit

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures'ları

- Bitcoin yarısı

- Bitcoin madenciliği

- Bitcoin Fiyatı

- Bitcoin UTXO'su

- bitcoiners

- Bitstamp

- Siyah

- kaçmak

- BTC

- BTC / USD

- Boğa gibi

- satın almak

- Satın alma

- çağrı

- Başkent

- Sermaye piyasaları

- yonga

- CM uzantısı

- Paraları

- Sütun

- gelecek

- Fikir birliği

- prim

- sözleşme

- sözleşmeleri

- maliyetler

- Karşı

- Crash

- Oluşturma

- akım

- veri

- gün

- Talep

- Türevleri

- Dizayn

- ayrıntı

- keşif

- Dolar

- Damla

- Erken

- kenar

- Eğitim

- eğitsel

- elektrik

- Entertainment

- tahminleri

- ETF

- ETF’ler

- Etkinlikler

- takas

- Çıkış

- HIZLI

- Fiyatlandırma(Yakında)

- şekil

- Ateş

- Ad

- İlk Bakış

- ilk kez

- uygun

- akış

- odak

- takip et

- Yatırımcılar için

- Ücretsiz

- Yakıt

- finansman

- para

- gelecek

- Vadeli

- Glassnode

- Küresel

- google trends

- harika

- Yeşil

- Büyüme

- Konuk

- Misafir Mesaj

- İkiye

- donanım

- esrar

- haber başlıkları

- Yüksek

- Vurgulanan

- tarih

- ambar

- Ne kadar

- HTTPS

- görüntü

- darbe

- A.Ş.

- Artırmak

- sanayi

- Kurumsal

- kurumları

- faiz

- yatırım

- yatırım

- yatırımcı

- Yatırımcılar

- IT

- Temmuz

- büyük

- son

- başlatmak

- Kaldıraç

- ışık

- Şimşek

- Yıldırım ağı

- Sıvı

- tasfiyeler

- Likidite

- yerel

- Uzun

- ana akım

- Yaygın medya

- yönetim

- Mart

- pazar

- Pazar Payı

- Piyasalar

- medya

- Meta

- milyon

- Madenciler

- Madencilik

- model

- Moment

- para

- hareket

- yakın

- net

- ağ

- sayılar

- teklif

- Spot On

- açık

- açılır

- Görüşler

- Diğer

- Görünüm

- İnsanlar

- perspektif

- Platformlar

- anket

- güç kelimesini seçerim

- mevcut

- basınç

- fiyat

- Fiyat Düşüşü

- PLATFORM

- Ürünler

- Profil

- Kâr

- vekil

- kalite

- oranlar

- kabartma

- Sonuçlar

- perakende

- Perakende Yatırımcıları

- gelir

- Risk

- Rota

- Dedikodular

- koşmak

- koşu

- Ara

- SegWit

- satmak

- Satıcılar

- duygu

- set

- çalışma

- kısa

- sıkıntısı

- şort

- beden

- küçük

- So

- Spot

- yayılma

- başlama

- başladı

- Stratejileri

- arz

- destek

- dalgalanma

- Teknik

- geçici

- zaman

- Ticaret

- tüccar

- Trading

- işlem

- işlemler

- Trendler

- bize

- us

- USD

- değer

- Araçlar

- Uçuculuk

- haftalık

- DSÖ

- Dünya çapında

- yıl

- Yol ver