Giriş Notu: Bu makalenin sonuna (ve gelecekteki DeFi makalelerine), önceki haftanın en acil haberlerini ve olaylarını kapsayan kısa bir bölüm ekledik. Yeni ürün lansmanları, önemli ortaklıklar ve topluluk airdropları veya teşvikli katılım programlarının başlatılması gibi fırsatları ele alacağız.

Küçük ve Orta Ölçekli Borç Verme Platformları

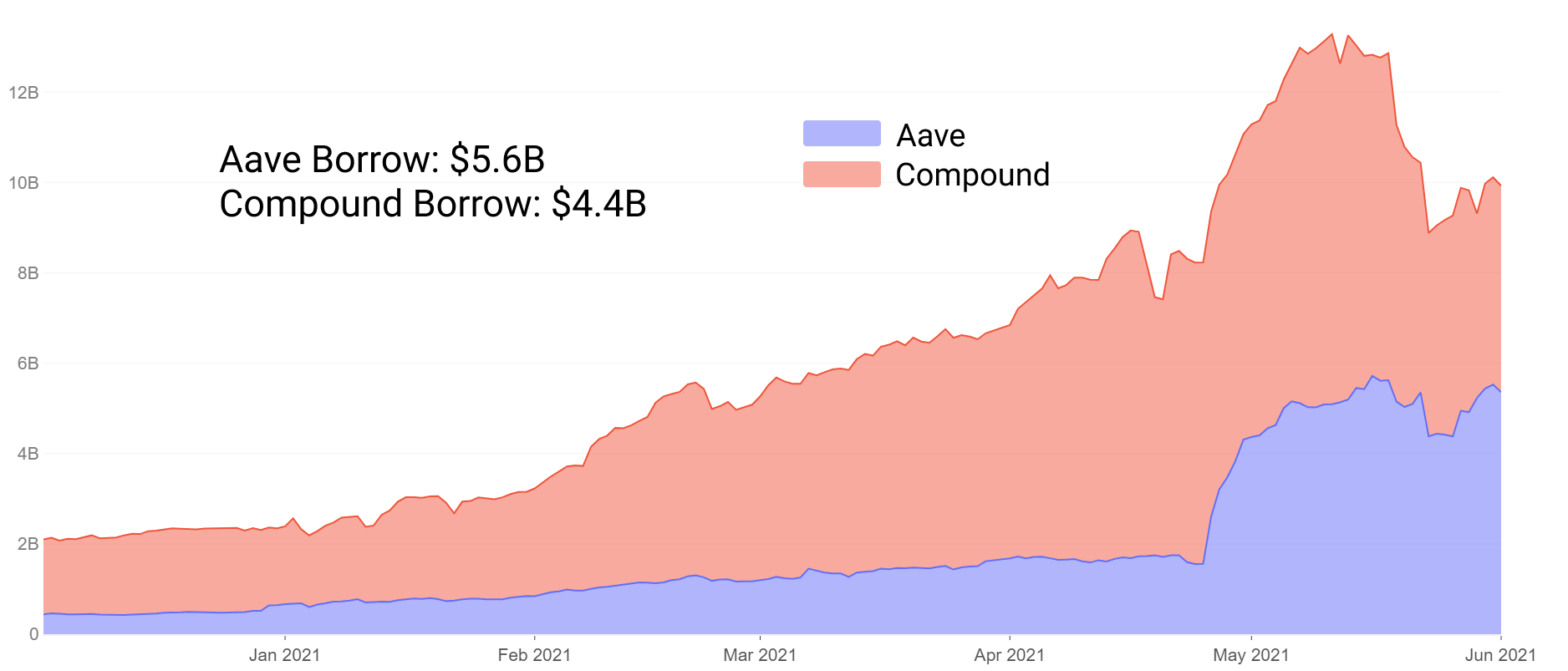

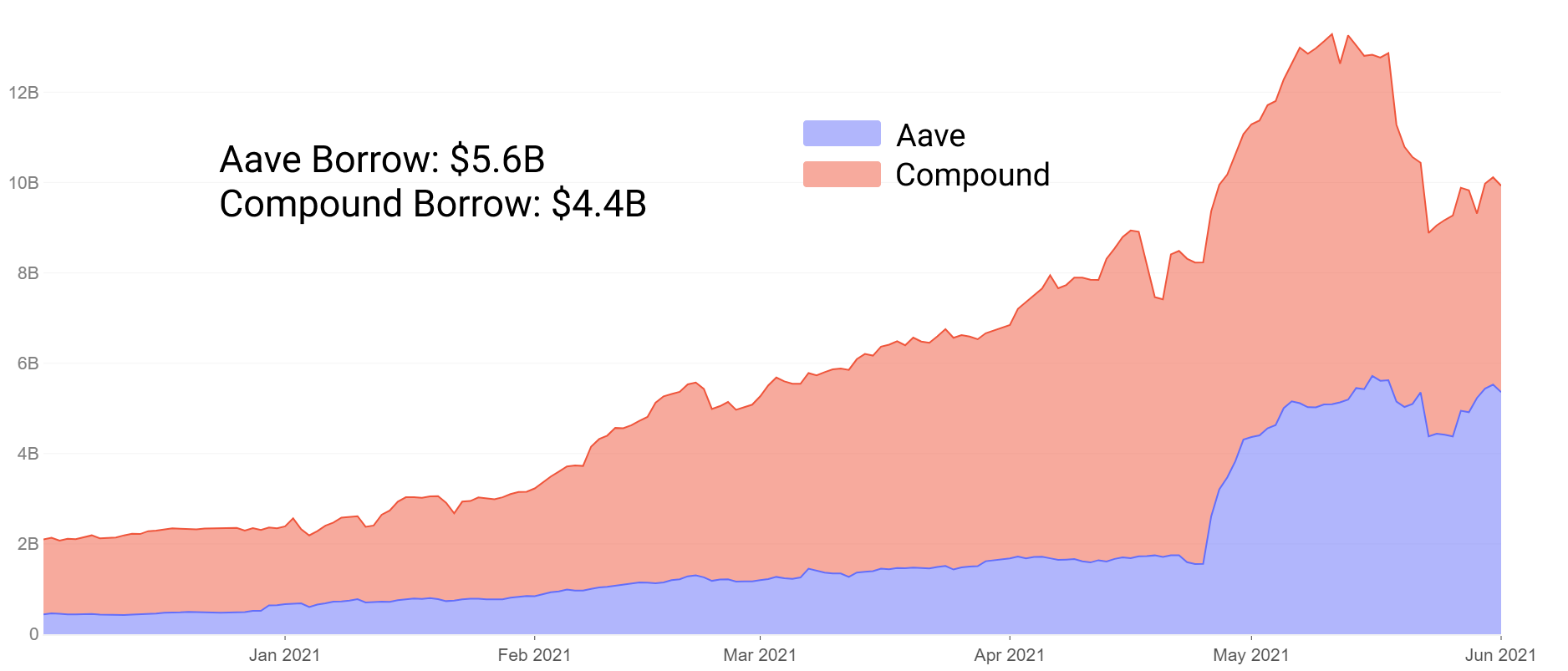

Borç verme, Aave ve Compound'un sektördeki hakimiyetini sürdürmesiyle bir süredir toplam likiditede birinci sınıf DeFi projelerine liderlik ediyor. Yükselişleri, 100 aydan kısa bir sürede toplam kilitli değerin 15 milyon dolardan 24 milyar dolar+ teminata yükseldiğini gördü. Bu, borçlular arasında benimsenmede stabilcoin likiditesi ile birlikte, çok varlıklı aşırı teminatlı kredilendirmenin denenmiş ve doğru formülü ile sağlanmaktadır.

Birkaç ay önce Aave, kısmen likidite madenciliği teşviklerinin de etkisiyle Compound'u toplam mevduatta tersine çevirdi ve ek teminat seçenekleri, istikrarlı oranlar ve daha fazlası gibi özellikler ekledi. Haziran ayı itibarıyla Aave, borç alınan toplam değeri de tersine çevirdi ve artık hem mevduatlarda hem de ödenmemiş borçlarda borç vermede hakim durumda.

Aave'nin başarısını kısmen yenilik yapma ve teşvikleri kullanıcılarla uyumlu hale getirme konusundaki istekliliğine bağlayabiliriz. Bununla birlikte, denenmiş ve doğrulanmış protokollerle deney yapmanın zorluğu da ortaya çıkar.

Aave veya Bileşik büyüklüğündeki piyasalar için, 10 milyar dolardan fazla teminatı riske atabilecek tamamen yeni fikirleri denemeye yönelik teşvikler sınırlıdır. Bunun yerine, borç verme piyasasındaki yeniliklerin DeFi katılımcılarına ileriye dönük olarak neler sağlayabileceği konusunda yeni yaklaşımlar için daha genç projelere ve umutlu topluluklara bakabiliriz.

Bu yazıda, tümü 300 aydan kısa, bazıları 10 ay kadar yeni olan, piyasa değeri 3 milyon doların altında olan beş genç projeyi inceleyeceğiz. Şunları ele alacağız:

- İnovasyon/deneyleme – Aave ve Compound'dan farkları

- Yeni ortaya çıkan kredi projeleri arasında nispeten yüksek riskli/yüksek verimli tarım fırsatları

Alchemix'te Kendi Kendini Geri Ödeyen Krediler

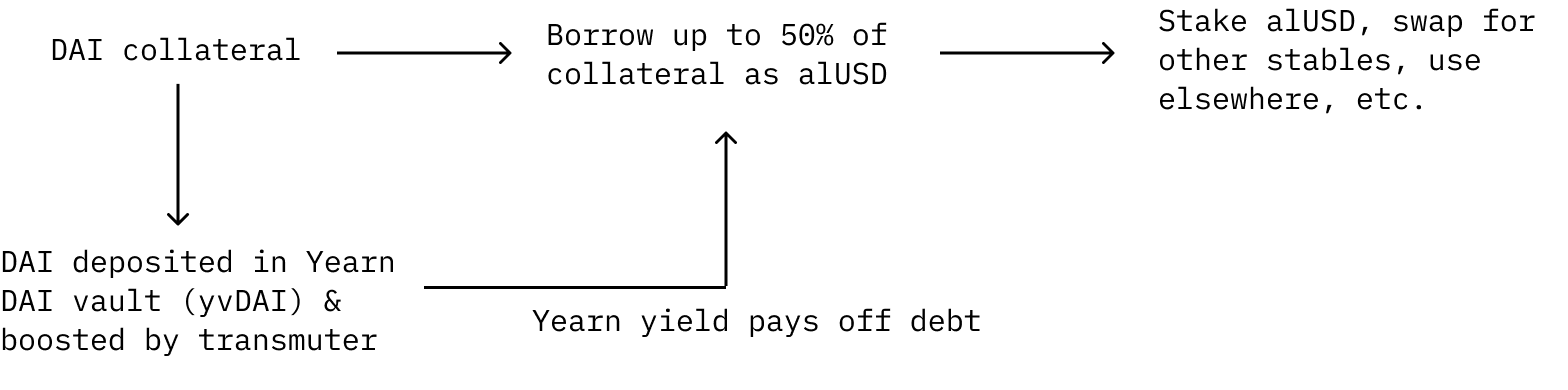

Alchemix, benzersiz gelecek getiri planıyla büyük ilgi gördü. DAI, kullanıcıların alUSD ödünç alabileceği teminat olarak yatırılabilir. Mevduat sahipleri teminatlarının %50'sine kadar alUSD olarak borç alabilirler. Borçları Yearn Finance'in getirisi ile otomatik olarak ödeniyor.

Yatırılan DAI, getiri elde etmek için Yearn Finance yvDAI kasasına gönderilir. Kredinin faizini ödemek yerine, Yearn'a yatırılan DAI'den elde edilen getiri ile borç otomatik olarak kapatılıyor. Ek olarak, getiriler, protokolü geri durduran ve protokolün sentetik belirteçlerini sabitlemek için birincil mekanizma görevi gören bir mekanizma olan "dönüştürücüden" elde edilen getiri ile artırılır.

Protokol Yearn yvDAI kasasından getiri elde ettikçe kullanıcı borcu yalnızca zamanla azaldığından, bu kurulumda kullanıcı teminatının dış güçler tarafından tasfiye edilemeyeceğini unutmamak önemlidir. Buradaki bariz risk, Yearn yvDAI getirisinin %0'a doğru yönelmesi halinde kredinin teorik olarak asla ödenmeyeceğidir. Oranlar yetersiz hale gelirse kullanıcılar borçlarını manuel olarak geri ödeyebilirler.

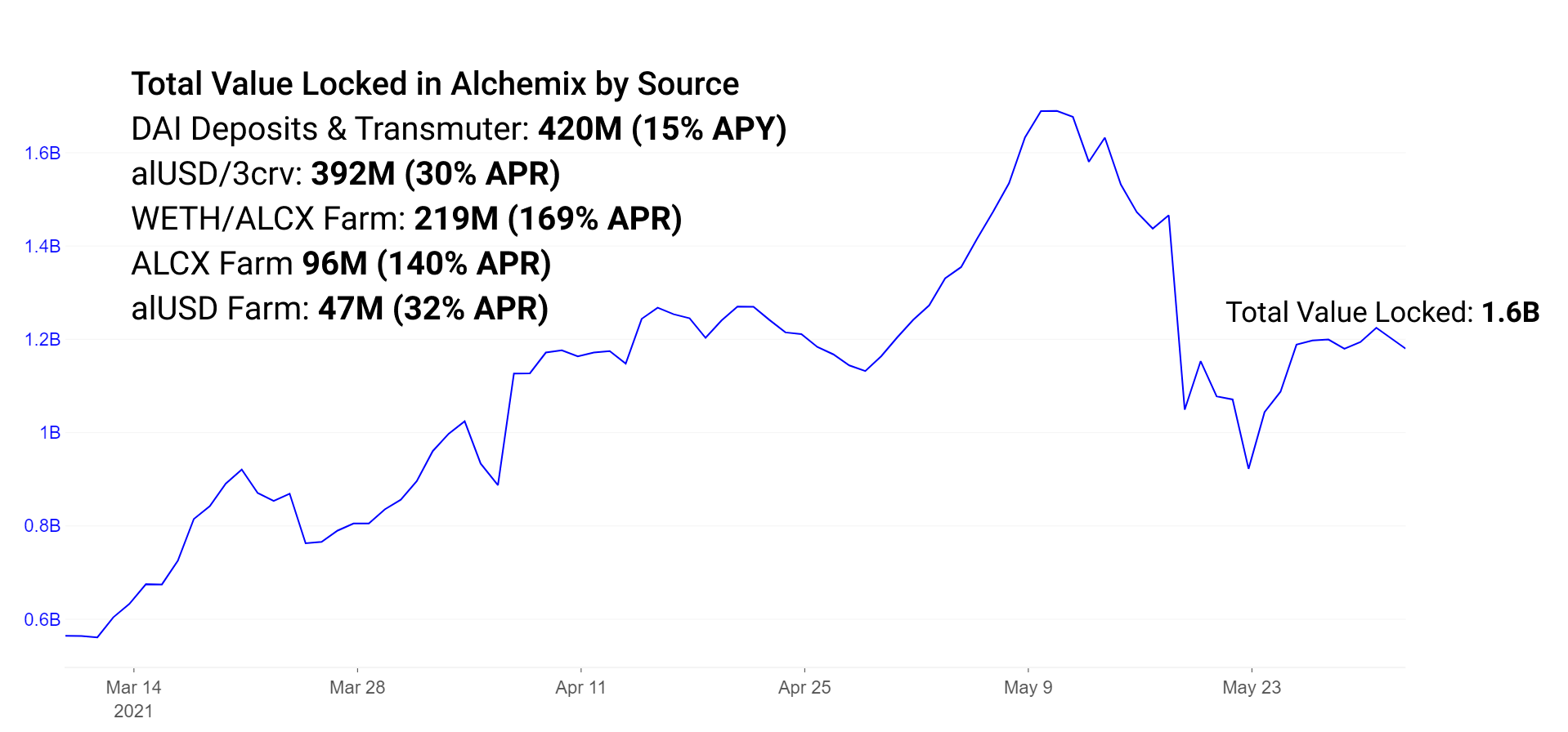

Alchemix şu anda, Alchemix mevduatlarından Yearn Finance'e yatırılan DAI'nin 260 milyondan fazlasını oluşturuyor ve 150 milyon alUSD şu anda dönüştürücüde duruyor, DAI'ye dönüşüyor ve ek Yearn mevduatları yoluyla ödülleri artırıyor. Alchemix ekosistemindeki ek TVL, likidite teşvikleri ve tek taraflı ödül mekanizmalarında mevcuttur.

alUSD, DeFi ekosistemindeki diğer stabilcoinler gibi kullanılabilir. Popüler olarak Curve + Convex'teki alUSD havuzunda veya Alchemix'teki tek taraflı alUSD çiftliğinde kullanılır. Bu tek taraflı çiftliğin kullanımdan kaldırılmasının planlandığını unutmayın. Curve'deki alUSD havuzunda, diğer stabil çiftlere alUSD ticareti yapmak için daha fazla likiditeyi teşvik etmek amacıyla teşvikler mevcuttur.

Çiftlikler ayrıca Sushiswap'te yönetişim tokeninin ticaretini yapmak için ETH/ALCX çiftindeki likiditeyi teşvik etmek üzere kuruldu.

Her çiftliğin getirisi şu anda aşağıdaki gibidir:

alUSD3CRV Havuzu: % 30 NİSAN

ETH/ALCX Havuzu: % 170 NİSAN (Bunun havuz 2 çiftliği olduğunu unutmayın; bu, çiftçinin yerel yönetişim tokeni olan ALCX'e maruz kalması gerektiği anlamına gelir; ETH ve ALCX fiyatlarının farklı olması durumunda bu havuzun kalıcı kayıp riski yüksektir.)

Tek taraflı ALCX Havuzu: % 140 NİSAN

Tek taraflı alUSD Havuzu: % 30 NİSAN (yakında kullanımdan kaldırılacak)

ETH/ALCX havuzunun önümüzdeki günlerde yeni Sushiswap Masterchefv2 sözleşmesine taşınması planlanıyor. Sushiswap ekibinin bu yeni sözleşmesi, çoklu ödüllü likidite teşviklerine olanak tanıyor. Bu, Alchemix durumunda havuzun artık hem yönetişim tokeni ALCX hem de Sushiswap'in SUSHI tokeni üzerinden stake yapanları ödüllendirdiği anlamına geliyor.

Alchemix olgunlaştıkça, protokolün keşfedilebilecek bir dizi deneysel özelliği ve ilerlemesi vardır. Yakında piyasaya sürülecek özellikler arasında, protokole daha fazla teminat türü ekleyen alETH ve alBTC yer alıyor. Bu varlıkları stabilcoinler yerine tutmayı tercih eden kullanıcılar için ek teminat caziptir. Riskli teminatın Aave ve Compound'da başarılı olduğu kanıtlanmıştır. Compound'da ETH en büyük teminat kaynağı olurken, Aave'de ETH ikinci sırada yer alıyor. ETH yatırmaları etkinleştirildiğinde Alchemix teminatının artması muhtemeldir. Ek sentetik varlıklar, Alchemix aracılığıyla çeşitli borçlanma kaynaklarına erişmek isteyen token sahipleri için de caziptir.

Krem Finansmanda Kredi Verme ve Demir Bankasında Teminatlı Krediler

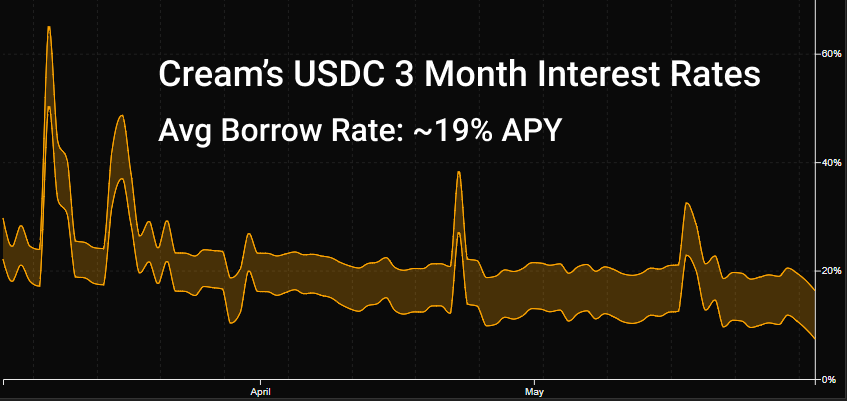

Krem, geçen ağustos ayında piyasaya sürülen listemizdeki en eski protokoldür. Protokol yavaş yavaş ekosistemdeki yerini buldu ve Yearn ekosisteminin tercih ettiği borç verme protokolü olan Yearn ile ortaklık kurdu. Aave ve Compound'un olgunlaşması nedeniyle normal borç verme davranışı, bu piyasalarda mümkün olan en iyi oranları ve en derin likiditeyi bulmaktır. Cream'in geniş varlık yelpazesi, niş borçlular için gerektiği şekilde kullanılan, yaygın olarak kullanılan üçüncü seçenek olmasını sağlar.

Cream şu anda farklı boyut ve volatilitede 78 varlığı desteklemektedir, ancak pazar büyüklüğü rakiplerinden oldukça küçüktür. Büyük mevduat sahipleri, kredi verme APY'lerini azaltmak için teminat havuzlarının boyutunu kolayca şişirebilir ve benzer şekilde, toplu olarak çekilip faiz oranlarını şişirebilir. Sonuçta Cream'deki faiz oranları genellikle daha büyük kredi piyasalarına göre daha yüksek ve daha değişkendir.

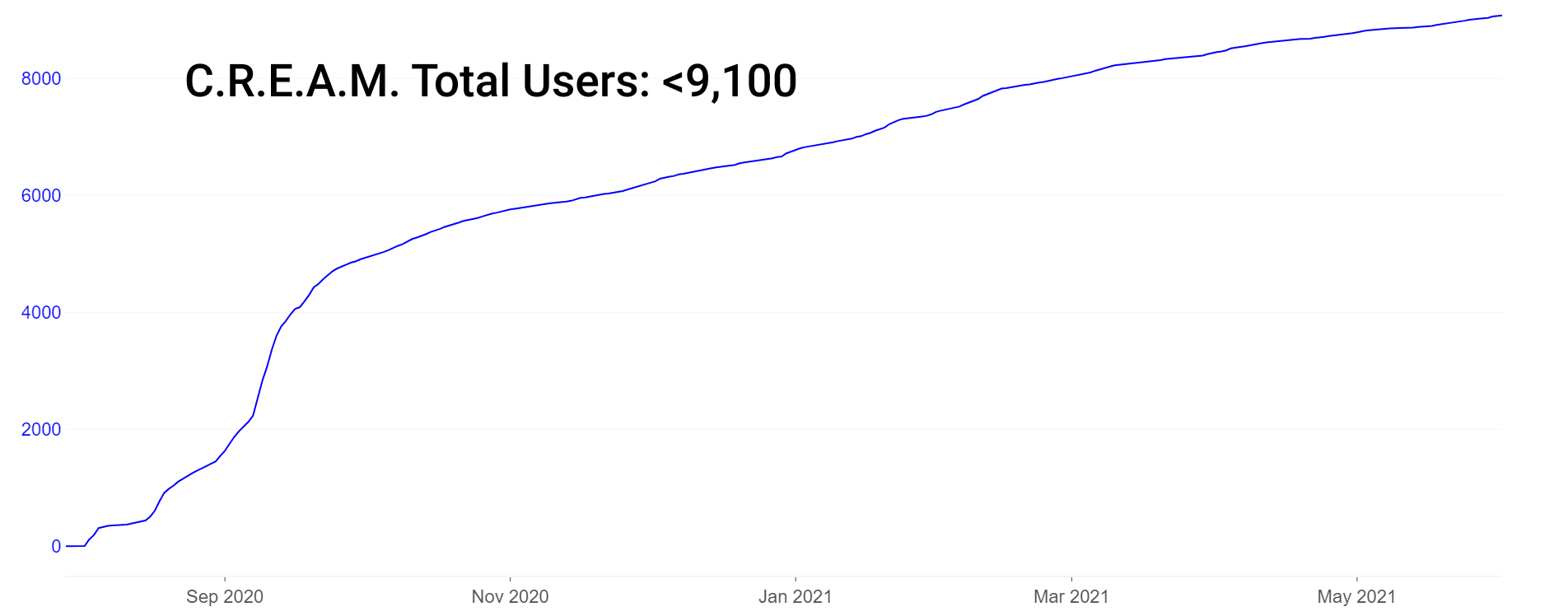

Cream'in 9,000 milyar dolarlık TVL'sinin yanı sıra nispeten düşük bir kullanıcı sayısına (~1) sahip olduğunu unutmayın; ancak bu kadar düşük kullanıcı sayısı aslında DeFi protokolleri arasında benzersiz değildir. Karşılaştırmalı olarak, Aave, protokolle şimdiye kadar etkileşime girmiş toplam yalnızca 40,000 kullanıcıya (benzersiz adreslere) sahiptir.

Cream'in son zamanlardaki en büyük yeniliği, protokolden protokole ödünç verme konusuna odaklanması ve potansiyel olarak kullanıcı sayılarına gösterilen aşırı ilgiyi daha az alakalı hale getirmesidir. Bunun yerine, hem kredibilitesi hem de büyüklüğü bakımından mevduat sahiplerine ve borçlulara çok daha fazla ağırlık veriliyor. Cream, beyaz adres listesindeki sıfır teminatlı borçlulara kredi limitleri koyuyor. Bunlar, Yearn ve Alpha Finance gibi güvenilir protokolleri içerir. Bu önemli bir yenilik çünkü protokollerin kendi likiditelerini teminat olarak israf etmeden varlıkları ödünç almasına olanak tanıyor. Bu nedenle, Iron Bank ürününün şu anda 770 milyon dolarlık teminatı bulunuyor.

Verim konusunda bilgili çiftçiler, varlıklarını yüksek getirili birçok pazarda değerlendirebilirler. Demir bankasında ve Krem kredilerinde sağlıklı likiditeye sahip havuzlardaki bazı örnek APY'ler:

DAI, USDC: ~%6 temel APY, Demir Bankasında, ~%10 KREM'de

wBTC: ~%7 baz APY Iron Bank'ta, %1.4 CREAM'de

Zaman geçtikçe, Demir Bankası'nın sıfırdan yetersiz teminatlı kredi yaklaşımının özelliklerini taklit eden protokoller piyasaya sürüldü. Krediyi banka hesaplarına (Teller), kimlik yoluyla sosyal medya hesaplarına (habersiz) ve oldukça büyük kredi limitlerinde tamamen yönetim odaklı oylar (TrueFi) yoluyla bağlama fikirleri araştırılıyor ve bir miktar başarıya ulaşıyor.

Rari Capital's Fuse'da Çok Varlıklı Borç Verme Havuzları

Rari Capital, Alpha Finance ile yapılan bir entegrasyon hatası nedeniyle yakın zamanda 15 milyon dolarlık akıllı sözleşme istismarı nedeniyle son zamanlarda artan ilgi gördü. 15 milyon dolarlık ETH alındı. İstismarların ardından yatırımcılar olarak kargaşaya verilen tepkinin kalitesine ilişkin bir yargıya varabiliriz. Kargaşaya etkili bir şekilde yanıt veren protokoller, genellikle topluluklarıyla daha fazla güven ve dayanışma kazanır. Etkin bir şekilde yanıt veremeyenler, çoğunlukla ekibe ve protokole duyulan güven kaybının yarattığı stresi atlatamazlar. Jüri hâlâ Rari'nin cevabı konusunda kararsız.

Rari's Fuse'un zirve arzı mayıs ayında yaklaşık 50 milyon dolar ile sınırlandı ve istismar ve sonrasındaki piyasa düşüşü nedeniyle 26 milyon dolara düştü. Arz o zamandan beri 37 milyon dolara yükseldi.

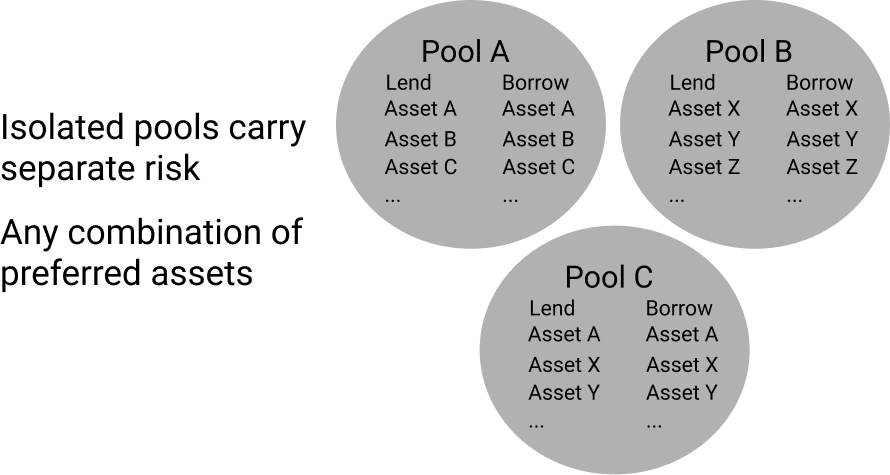

Kargaşaya rağmen Rari Capital, deneyselliği ve inovasyon hızı sayesinde bir miktar dayanıklılık gösterdi. Benzersiz borç verme havuzları, herhangi bir varlık kombinasyonunun oluşturulmasına olanak tanır. Bu, Aave ve Compound'un aksine, tüm teminat seçeneklerinin izole havuzlardaki tüm borçlanma seçenekleriyle arayüz oluşturduğu benzersiz bir piyasa yapısı yaratır. Fuse'da bu bireysel havuzlar varlıkları izole edecek şekilde ayarlanır. Bu, eklenen herhangi bir varlığın platformdaki her borç veren/borç için daha fazla veya daha az risk oluşturduğu Aave/Compound'un aksine, izole risk ve getiriye izin verir. Varlık havuzlarını izole ederek, her havuzdaki varlıklar, platformun geri kalanından ayrı olarak yalnızca o havuz içindeki riski paylaşır.

Bu pazarların yeni ortaya çıkan büyüklüğü ve artan riski, basiretli çiftçiler için verimin artmasını sağlıyor. Faiz oranları, kullanım eğrilerinin faiz oranlarını yönettiği Aave/Bileşik ile aynı şekilde hareket eder. Büyük kredi verenler şu anda bunu cazip bulmasa da, pozisyonları büyük bir likidite etkisi göstermeyen küçük çiftçiler, getirileri etkilemeden bu piyasalara karlı bir şekilde girip çıkabilirler. Ve neyse ki bu giriş ve çıkışlar yalnızca kendi bireysel havuzunu etkiliyor.

Niş varlıkların Fuse'da yüksek kullanım görmesi alışılmadık bir durum değil. Burada Rari Capital'in en büyük Fuse havuzundan (havuz #3) bazı örnek oranlar bulunmaktadır. Likiditenin genellikle son derece zayıf olduğunu ve borç verme havuzları etrafında zıplamanın genellikle büyük borç verenler için uygun olmadığını unutmayın:

- Alcx: %25 arz oranı (APY)

USDC: %23 arz oranı (APY)

- DAI: %12 arz oranı (APY)

Faizsiz, Teminatlı Likidite Kredisi

Liquity, MakerDAO'nun yeniliklerinin çoğuna dayanarak benzersiz ve deneysel değişiklikler yapıyor. MakerDAO'ya benzer şekilde Liquity, ETH tarafından desteklenen bir stablecoin ihracını ve Maker'ın CDP'sine benzer şekilde çalışan ve "depozito" olarak adlandırdıkları şeyleri yönetiyor.

MakerDAO'dan Liquity'ye bazı önemli değişiklikler:

- Yönetişim jetonu -> Sıfır Yönetişim

- Değişen teminatlar, USDC'ye bağımlılık -> Yalnızca ETH teminatı

- Faiz kontrollü ihraç -> Geri ödeme kontrollü ihraç

- MKR değeri artacak şekilde yanar -> Ödül kazanmak için tek taraflı LQTY stake etme

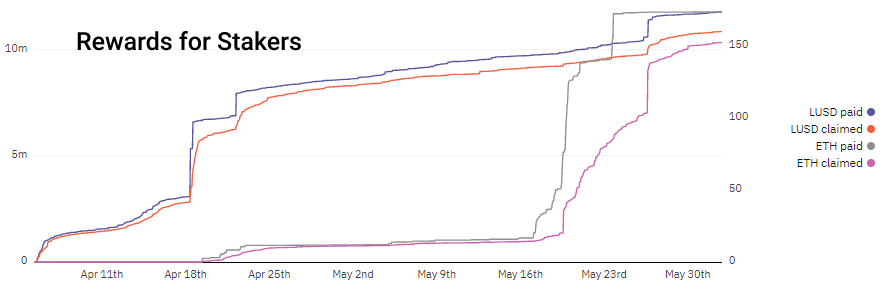

Liquity, algoritmik olarak fiyatlandırılan tek seferlik borçlanma ve geri ödeme ücretlerini tahsil ederek ve %110 teminatlandırma altında hazineleri tasfiye ederek faizsiz borç verme ve istikrar sağlar. Bunun aksine MakerDAO, borçluları cesaretlendirmek/cesaretini kırmak için faiz oranlarını kullanıyor. Liquity üzerinden borç alma ve geri ödeme ücretleri tahsil edilerek, borç verenler ve stakerlar bu potansiyel kardan teşvik edilir ve borç alanlar, dalgalanan faiz oranlarından endişe etmeden ücretlerini önceden hesaplayabilir. Mevduatların ve geri ödemelerin arttığı dönemlerde gelirin nasıl arttığına dikkat edin. LUSD ödünç alma sırasında, ETH ise geri ödeme sırasında ödenir.

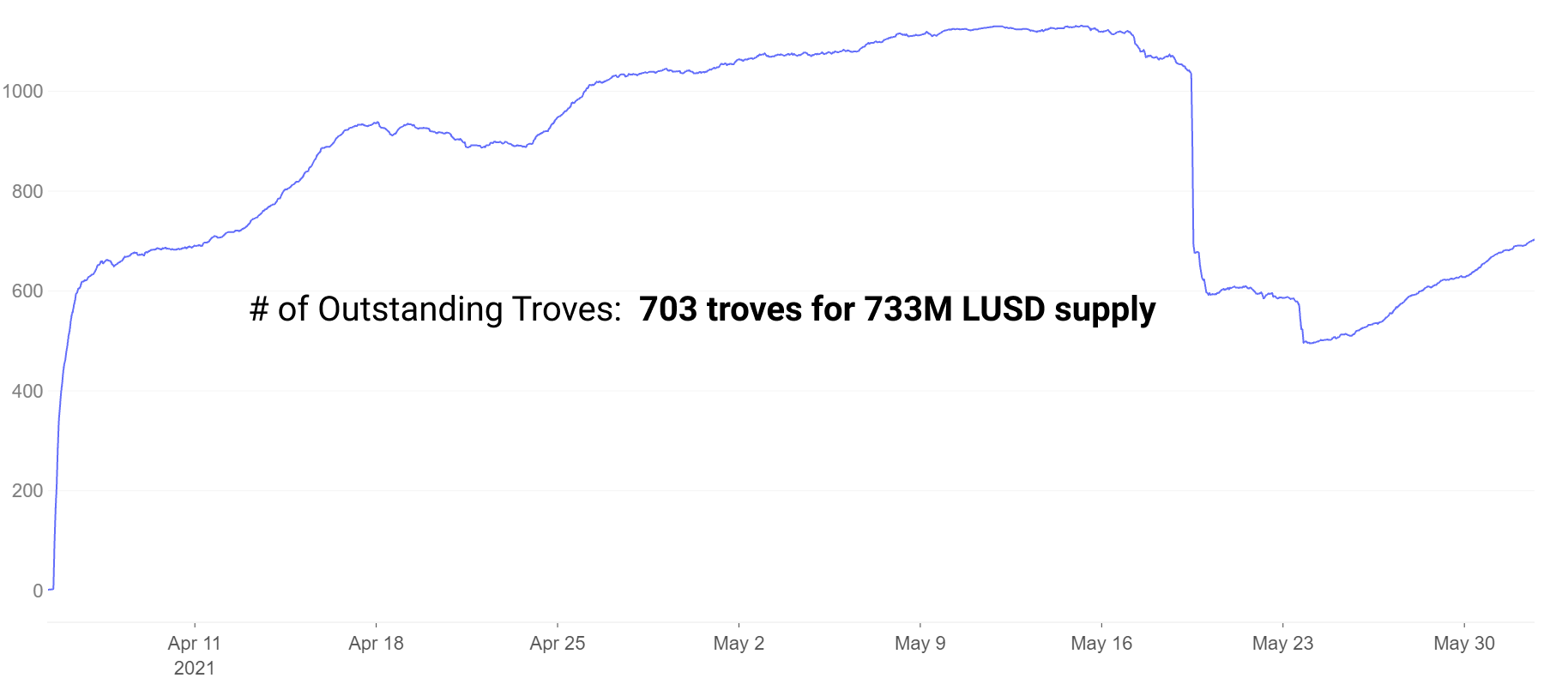

Borçlular, MakerDAO'nun CDP'lerine benzer şekilde davranan hazineler açar. Son piyasa çöküşünde yaşanan tasfiye olayları nedeniyle hazine sayıları düştü, ancak o zamandan beri toparlandı.

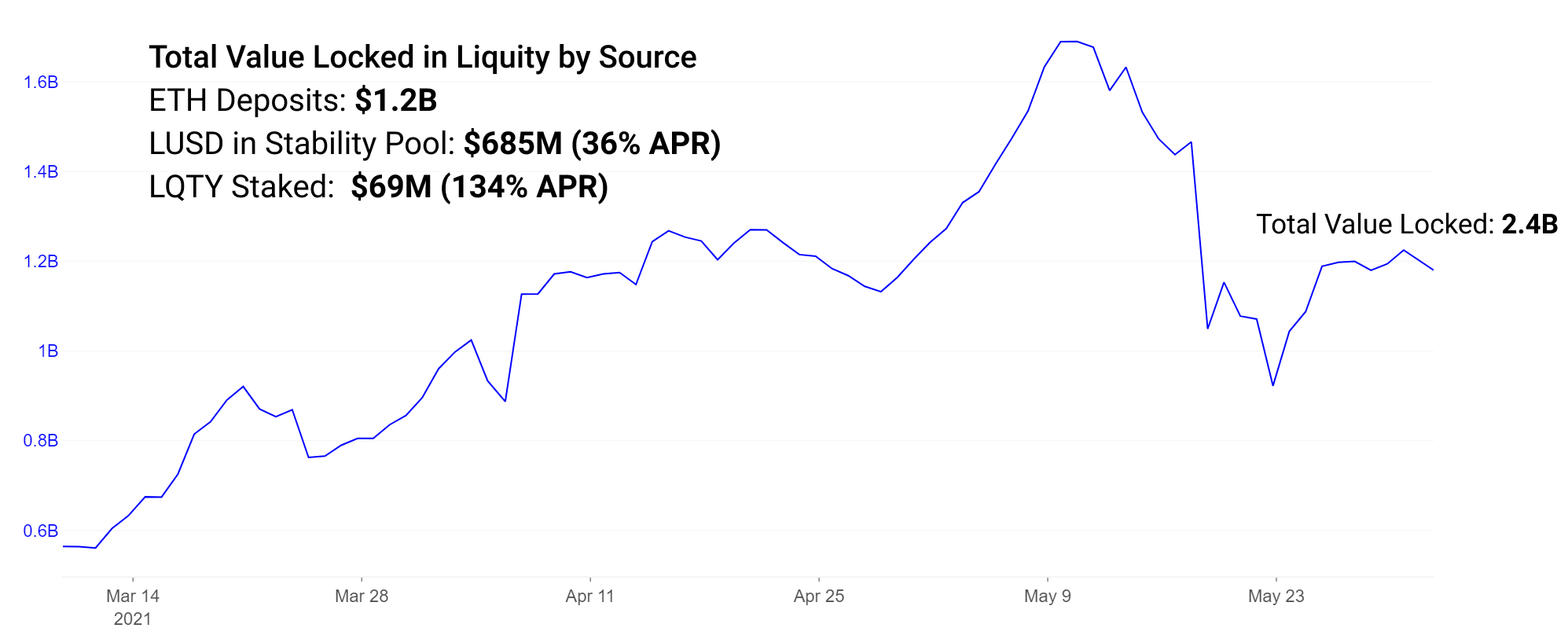

Minimum %110 teminatla hazinelerden ihraç edilen LUSD, stabilite havuzuna yatırılabilir ve LQTY token ödüllerinde ~%36 APR elde edilebilir. LQTY, şu anda itfalardan elde edilen ödüller için LQTY'yi stake ederek %134'e kadar APR kazanabilir.

%134 APR'lik LQTY staking ödül oranının oldukça değişken bir 7 günlük oran olduğunu unutmayın. Geri ödemenin yüksek olduğu dönemlerde bu ödül çok yüksek olabiliyor, diğer dönemlerde ise çok daha düşük olabiliyor.

Protokol Risklerinin Değerlendirilmesi

Bahsedilen tüm protokollerde yüksek getiriler cazip olsa da, artan risklerin de ilişkili olduğunu belirtiyoruz. Başarısız projelerin yeni basılmış yönetişim tokenlerini tutan çiftçiler, bu yüksek getirilerin anlamsız hale gelmesini bekleyebilirken, uzun ömürlü projelerin değerlerini koruma olasılıkları daha yüksektir.

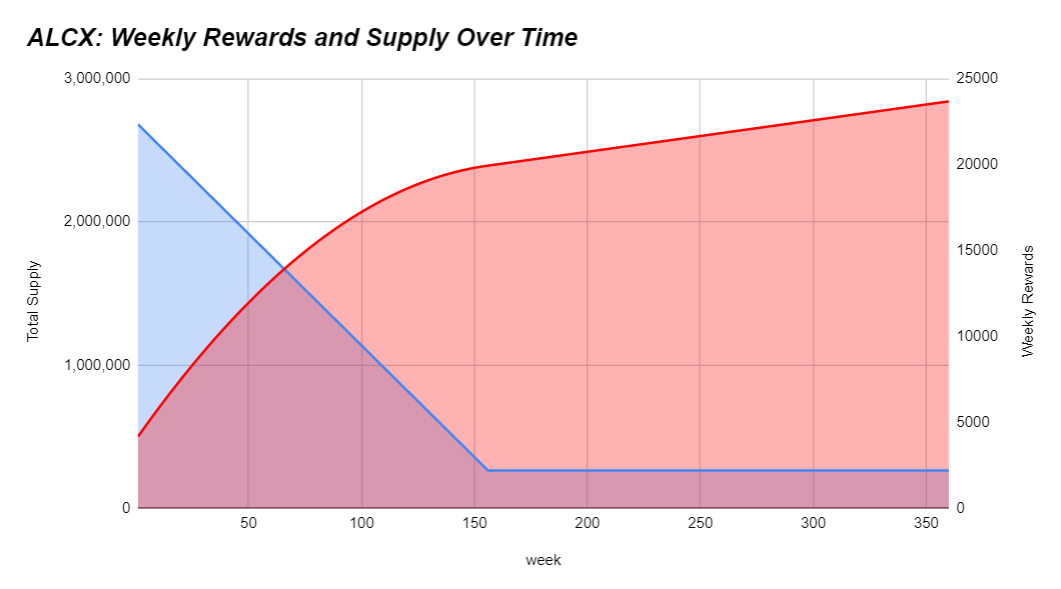

Ek olarak, daha fazla token basıldıkça, token arzındaki yüksek enflasyon, daha fazla arz dolaşımda olduğundan zamanla fiyatın düşmesine neden olabilir. Çiftçiler, getirilerinin gecikmeli mi, hızlı mı yoksa token enflasyonunu geride mi bıraktığını anlamak için ellerinden geleni yapmalı. Eğer oranlar gerçek olamayacak kadar iyi görünüyorsa, o zaman iki şeyden biri neredeyse kesinlikle doğrudur: a.) erken geldiniz ve gerçekten alfa veya b'yi buldunuz.) yüksek risk var. Örnek olarak ALCX'in emisyon çizelgesini aşağıda bulabilirsiniz:

Emisyon programları projeden projeye büyük ölçüde değişiklik gösterebilir. Şu anda ALCX'in arzı aylık yaklaşık %43 oranında artıyor. Eğer hamil, stratejisinde ALCX'e maruz kalıyorsa hedefi bu enflasyonu geride bırakmak olabilir. Yönetişim tokeninin uzun vadeli değerine inanırlarsa bu, stratejileri açısından daha az baskı yaratabilir. Liquity arzı 32,000,000 * (1–0.5^yıl) yıllık enflasyon programını takip etmektedir. Bu, şu anda her yıl yaklaşık 16 milyon LQTY'nin salındığı anlamına geliyor. Bu 12 aylık dönem, mevcut dolaşımdaki arzın yaklaşık 3.3 katı enflasyona işaret edecek. Rari'nin yönetim tokenı ekosistemde daha az rol oynuyor. 12.5 günlük bir süre boyunca %60'i ekibe, geri kalanı ise protokol kullanıcılarına yayıldı. Emisyon programları büyük ölçüde değişiklik gösterir ve elinizde tuttuğunuz herhangi bir tokenin zaman içinde nasıl yeniden değerlendiğini anlamak önemlidir.

Risk toleransınıza bağlı olarak seçtiğiniz strateji, tokenin enflasyonunun yanında yer alacaktır. İdeal senaryo, enflasyonu elinizden geldiğince geride bırakırken riski minimumda tutmaktır. Ek olarak, yeterince fazla sayıda alıcının/sahibin tokenı tutmanın bir değer avantajını görmesini umarsınız. Satıcılar olmadan yüksek enflasyon güçlü bir pazar yaratabilir; yüksek enflasyon ve yüksek ciro, fiyat grafiklerinin olumsuz eğimlerle sonuçlanmasına neden olur. Token sahibine protokol geliri ve diğer değer tahakkuk mekanizmaları gibi token özellikleri, token satın alımlarını teşvik eder ve yönetişimden sonraki faydası için çiftlik tokenini elinde tutar.

Likidite madenciliğinin genellikle değeri hiçbir şeye bağlı olmayan yönetişim tokenleri biçiminde ödüller içerdiğini anlayın. Sahiplerini protokol gelirleriyle ödüllendiren tokenlar bile genellikle düşük gelire sahip olduğundan ödülleri de düşük oluyor. Çiftçiler hızla çiftçilik yapıp ödüllerini sattıkları için bu tokenlerdeki düşüşler genellikle şiddetli ve uzun sürüyor. Bu tokenleri yalnızca çiftçilik yapmadan maruz kalma amacıyla satın almak, genellikle token enflasyonundan kaynaklanan ciddi seyreltme riski taşır. DeFi'de token enflasyonunun yıllık %100,000'i aşabileceği örnekleri görüyoruz. Enflasyon tablosunu ve buna bağlı diğer riskleri anlamak için elinden geleni yapmak gerekiyor.

Geçtiğimiz yıl boyunca değişen düzeylerde deneme ve yenilikle yeni kredi verme protokolleri yayınlanmaya devam ediyor. Oldukça teşvikli ödüller, yüksek risk ve küçük kullanıcı tabanları ve sıkı sıkıya bağlı, yüksek düzeyde etkileşimli topluluklarla hareket etmek için bolca alana sahip yeni oluşan pazarlarla övünüyorlar. Bir protokol ve pazar boyutu büyüdükçe, daha az şekillendirilebilir ve daha kolay değiştirilebilir hale gelir. En iyi getirilerden bazıları genellikle yeni ortaya çıkan projelerin topluluklarına aktif olarak dahil olmaktan ve hem ekibin hem de topluluğun kalitesinin nabzını tutmaktan gelir.

Alfa'yı Keşfetmek

Bu, önceki ve gelecek haftanın en önemli gelişmelerinden bazılarını kısaca tartışan yeni haftalık bölümümüzdür.

Token fiyatlarının değişken kalması nedeniyle hangi projelerin uzun vadeli dayanıklılığa sahip olduğuna bir göz atıyoruz. Büyük inşaatçılar genellikle kısa vadeli token fiyatlarını göz ardı eder ve her koşulda kalkınma ve topluluk oluşturma konusundaki taahhütlerini sürdürürler.

- Layer 2 sezonu neredeyse yaklaşıyor.

Arbitrum bu hafta geliştirici beta sürümünü yayınladı, zkSync test ağını başlattı ve Temmuz ayında Optimism ekibinden daha fazla haber bekliyoruz. Sushiswap'ten USDC'ye ve diğerlerine kadar birçok proje, yakında Arbitrum'da başlayacaklarını zaten duyurdu. - Geliştirici finansman platformu Gitcoin, yönetişim tokeni GTC'yi ve Ribbon Finance, yönetişim tokeni RBN'yi airdrop'la yayınladı.

Birçoğunun belirttiği gibi, ekip ve yatırımcıları için net bir gelir kaynağı olmayan herhangi bir kripto projesinin eninde sonunda bir token çıkarması muhtemeldir. - Alchemix, Sushiswap'in yeni çok teşvikli getiri sözleşmesi MasterChefV2'nin ilk kullanım örneğini başlatmaya hazırlanıyor.

Başlangıçta Salı günü yapılması planlanan yayın, lojistik nedenlerden dolayı 24-48 saat ertelendi. Stakerler ödül olarak hem ALCX hem de SUSHI alacak. Bu, Sushiswap'in ünlü Onsen ödül programı için yeni bir döneme işaret ediyor. - simyacı gazsız bir ticaret platformu olan mistX'i başlattı.

mistX, gas fiyatlarını belirleme veya gas ücretlerini ödemek için ETH kullanma zorluğunu ortadan kaldırmak için flashbotlar kullanıyor; bunun yerine paket/rüşvet maliyetini ticaretin değerinden çıkarıyor, başarısız işlemler de hiçbir şey kazandırmıyor. - Pod'lar, opsiyon ticareti demo ürününü Polygon'da yayınladı.

Seçenekler bugüne kadar pahalı ürünler, yargı yetkisi kısıtlamaları ve zorlaşan likidite nedeniyle DeFi'de ilgi görmekte zorlandı. Pod'lar, TVL'de 200 ABD doları tutarında bir limitle demo olarak piyasaya sürülen, merakla beklenen bir opsiyon protokolüdür.

Kaynak: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- AAVE

- erişim

- Ek

- Benimseme

- Airdrops

- Türkiye

- Alfa

- Alfa Finans

- arasında

- analiz

- açıkladı

- Yıllık

- etrafında

- göre

- mal

- varlık

- Varlıklar

- Banka

- İYİ

- beta

- arttırdı

- artırılması

- bina

- Başkent

- doldurma

- Grafikler

- yonga

- gelecek

- topluluklar

- topluluk

- rakipler

- Bileşik

- içerik

- devam etmek

- sözleşme

- Crash

- Krem

- Krem Finansmanı

- kredi

- kripto

- akım

- eğri

- DAI

- Borç

- Defi

- Geliştirici

- gelişme

- seyreltme

- tahrik

- kumul

- Dyor

- Erken

- ekosistem

- emisyon

- ETH

- olaylar

- Çıkış

- deneme

- sömürmek

- çiftlik

- çiftçiler

- tarım

- Özellikler

- Fiyatlandırma(Yakında)

- maliye

- Ad

- uygun

- odak

- Airdrop Formu

- ileri

- Ücretsiz

- işlev

- finansman

- gelecek

- GAZ

- gaz ücretleri

- Gitcoin

- Glassnode

- Tercih Etmenizin

- yönetim

- harika

- okuyun

- Yüksek

- ambar

- Ne kadar

- HTTPS

- Kimlik

- darbe

- enflasyon

- Yenilikçilik

- bütünleşme

- faiz

- Faiz oranları

- Yatırımcılar

- ilgili

- yayınlama

- IT

- Temmuz

- koruma

- anahtar

- büyük

- son

- başlatmak

- başlattı

- öncülük etmek

- Led

- borç verme

- Sınırlı

- Tasfiye

- Likidite

- likidite madenciliği

- Liste

- borç

- Krediler

- uzun ömürlü

- yapıcı

- MakerDao

- Yapımı

- işaret

- pazar

- Piyasalar

- medya

- Madencilik

- ay

- Çok varlık

- yeni ürün

- haber

- Haberler ve Olaylar

- sayılar

- açık

- Iyimserlik

- seçenek

- Opsiyonlar

- Diğer

- Diğer

- ortaklıklar

- platform

- Platformlar

- Bol bol

- bakla

- havuz

- Havuzları

- mevcut

- fiyat

- PLATFORM

- Ürünler

- Kâr

- Programı

- proje

- Projeler

- alımları

- kalite

- oranlar

- nedenleri

- Kurtarmak

- azaltmak

- yanıt

- DİNLENME

- Sonuçlar

- İade

- gelir

- "Rewards"

- Şerit Finansmanı

- Risk

- satmak

- Satıcılar

- Dizi

- set

- ayar

- paylaş

- beden

- küçük

- akıllı

- akıllı sözleşme

- So

- Sosyal Medya

- sosyal medya

- istikrar

- stablecoin

- Stablecoins

- Staking

- Stratejileri

- stres

- başarı

- başarılı

- arz

- Destekler

- SUSHI

- Sushiswap

- sentetik varlıklar

- zaman

- simge

- Jeton

- hata payı

- Konular

- Ticaret

- esnaf

- Trading

- Güven

- TVL

- kullanıcılar

- yarar

- değer

- Tonoz

- Uçuculuk

- hafta

- haftalık

- DSÖ

- içinde

- değer

- yıl

- Özlemek

- Yıl. Finans

- Yol ver

- verim yetiştiriciliği

- sıfır