Tl;dr: Perpetuals vadeli işlemleri, kripto alanında giderek daha popüler hale gelen finansal araçlardır. Coinbase, yüksek bir yatırım getirisi elde etmek için sürekli vadeli işlem piyasasında pozitif olarak çarpık fonlama oranlarından yararlanan varsayımsal basit bir delta nötr stratejisi göstermektedir.

Coinbase Veri Bilimi Kantitatif Araştırma Ekibi Tarafından

Sistematik Ticaret Stratejisi

Sistematik bir ticaret stratejisi, yatırım hedeflerine ulaşmak için piyasa verimsizliklerinin belirli yönlerinden yararlanmayı amaçlayan mekanik bir ticaret yöntemidir. Bu stratejiler, geçmiş piyasa verileriyle kolayca geriye dönük test edilebilen disiplinli, kurala dayalı ticareti kullanır. Kurala dayalı ticaret, piyasa koşullarından etkilenmeyen katı, önceden tanımlanmış ticaret metodolojilerini takip eder.

Sistematik ticaret, çok çeşitli stratejiler ve varlık sınıflarını kapsayan tamamen gelişmiş bir yatırım alanıdır. Binlerce tokenin alınıp satıldığı ve türev ürün tekliflerinin genişletildiği, sürekli büyüyen kripto piyasası ile sistematik ticaret, verimli sermaye tahsisi ve titiz risk yönetimi ile hedefe dayalı yatırımlarda önemli bir rol oynayacaktır. Bu parçada, sistematik ticaretin temel yapı taşlarını göstermek için delta nötr bir strateji keşfediyoruz.

Spot Ticaret: Mülkiyetin derhal devredilmesiyle sonuçlanan varlıkların satın alınması veya satılması. Kripto spot ticareti için, merkezi borsa, perakende broker veya merkezi olmayan borsalar aracılığıyla kripto varlıkları doğrudan satın alınabilir veya satılabilir. (Örneğin: Coinbase Başbakan, Coinbase Değişimi)

Türev Ürünler Ticareti: Türevler, değerleri dayanak varlıklara bağlı olan finansal sözleşmelerdir. Bu sözleşmeler iki taraf arasında belirlenir ve merkezi/merkezi olmayan bir borsa veya tezgah üstü (OTC) üzerinden işlem yapabilir. En popüler türevlerden biri olan vadeli işlem sözleşmesi, tarafları gelecekteki bir tarihte önceden belirlenmiş bir fiyattan bir dayanak varlığı işlemek zorunda bırakır. Vadeli işlemler gibi türevler, yüksek düzeyde düzenlenmiş finansal araçlardır. Örneğin Amerika Birleşik Devletleri'nde, CFTC, emtia vadeli işlemleri, opsiyonlar ve takas piyasaları ile tezgah üstü piyasalar dahil olmak üzere türev piyasasını düzenlemiştir.

Delta ve Delta Nötr: Delta, dayanak varlığın fiyatındaki değişikliklere göre türev sözleşmesinin fiyatının değişim oranını ölçer. Dayanak varlığın kendisi için S, değişim oranı nedeniyle delta bir denir. S kendisine göre 1'dir. Dayanak varlığı yakından takip eden vadeli işlem sözleşmeleri yaklaşık delta birdir. Delta nötr bir portföy elde etmek için, genel delta sıfıra eşit olan bir portföy oluşturmak için spot ve türev piyasalarda dengeleme pozisyonları alınabilir. Sıfır/nötr delta portföyü, temel fiyat hareketlerine tabi değildir.

Sürekli vadeli işlemler, kripto varlıkları ticaretinde popüler bir yol haline geldi. Son kullanma tarihleri ve ilişkili teslimat veya ödeme tarihleri olan geleneksel vadeli işlemlerin aksine, kalıcı vadeli işlemlerin süresi dolmaz. Bu araçlar, fonlama oranı ödemesi ile periyodik olarak nakit olarak ödenir ve dayanak varlıkların fiili teslimatı yoktur. Kalıcı vadeli işlemler ya çıkış için kapatılmalı ya da süresiz olarak tutulmalıdır.

Sürekli vadeli sözleşmelerin değerleri, sözleşmede yerleşik bir finansman ödeme mekanizmasıyla izledikleri temel varlıklara yakından bağlıdır. Yatırımcıların, dayanak varlıkların fiziksel teslimi konusunda endişelenmeden kolayca yön pozisyonları almalarını sağlar. Sürekli vadeli işlemlerin çeşitli avantajları vardır: Uzun veya kısa pozisyon almak kolaydır, sözleşmeler yüksek kaldıraca sahip olabilir ve sözleşmenin sona ermesi söz konusu değildir - vadeli işlemleri çevirme ihtiyacını ortadan kaldırır.

Finansman ödeme mekanizmasının nasıl çalıştığını göstermek için iki senaryo kullanacağız:

- Sürekli vadeli işlemler spot fiyatlara primle alınıp satıldığında, fonlama oranı pozitiftir. Uzun vadeli işlem tüccarları, kısa vadeli karşı tarafa, borsa tarafından belirlenen fonlama oranıyla orantılı bir fonlama tutarı ödeyecektir.

- Sürekli vadeli işlemler spot fiyatlara indirimli olarak alınıp satıldığında, fonlama oranı negatiftir. Kısa vadeli işlem tüccarları uzun karşı tarafa ödeme yapacak.

Yalnızca açıklama amaçlıdır.

Yukarıda gösterildiği gibi, vadeli işlem fiyatı spot fiyattan ne kadar büyük olursa, borsalardan bir kıskaç eşiği altında daha büyük fonlama ödemesi değiştirilir. Vadeli işlem piyasasındaki arz ve talebi dengelemenin ve dolayısıyla vadeli işlemleri altta yatan varlıklara sıkıca bağlı tutmanın etkili bir yoludur.

Yukarıdaki tartışmalara dayanarak, sürekli vadeli işlem piyasasında zengin fonlama oranını paraya çeviren sistematik bir delta nötr ticaret stratejisini keşfediyoruz. Başlangıç konumlarının tek aşamalı kurulumu gereklidir ve daha fazla yeniden dengelemeye gerek yoktur. Önce dayanak varlık üzerinde uzun pozisyon alırız, aynı zamanda aynı kavramla sürekli gelecek üzerinde kısa pozisyon alırız. Daimi bir geleceğin fiyatının dayanak varlığı yakından takip ettiği göz önüne alındığında, net pozisyon delta nötrdür ve dayanak varlıkların fiyat hareketlerine çok az maruz kalır. Strateji, sürekli piyasanın kısa tarafında yer aldığı için performansını fonlama oranı ödemelerinden almaktadır.

2x kaldıraçta BTC ve BTC-PERP ile nasıl kurulabileceği aşağıda açıklanmıştır:

- Mevduat USD Y teminat olarak miktar

- Kavramsal ile uzun BTC 2xY

- Kavramsal kısa BTC-PERP 2xY

- Her 1 saatte bir pozisyon, fonu toplar veya öder. 2xY BTC-PERP pozisyonu.

İşte bir dönemlik performans örneği:

Bir tüccar Bitcoin'de uzun bir pozisyon açar. Açık fiyat 9,910 USD ve pozisyon büyüklüğü 2 BTC idi. Tüccar aynı zamanda BTC-PERP'de 10,000$'da ve 2*9,910/10,000 = 1.982 pozisyon boyutunda bir kısa pozisyon açar.

Daha sonra Bitcoin fiyatı 12,500 USD'ye yükselirse ve BTC-PERP 12,613'e yükselirse, BTC pozisyonundan gerçekleşmemiş kar 2*(12,500–9,910) = 5,180 ve BTC-PERP pozisyonundan gerçekleşmemiş kayıp -1.982*(12,613– olur) 10,000) = -5,180. Kar ve zarar birbirini güzelce dengeledi. Aynı dönemde, %0.3'lük bir fonlama oranı kabul edersek, 10,000 * 1.982 * %0.3 = %59.5'lik bir ödeme alacağız. Periyodik fon ödemeleri ile strateji zamanla tahakkuk eder.

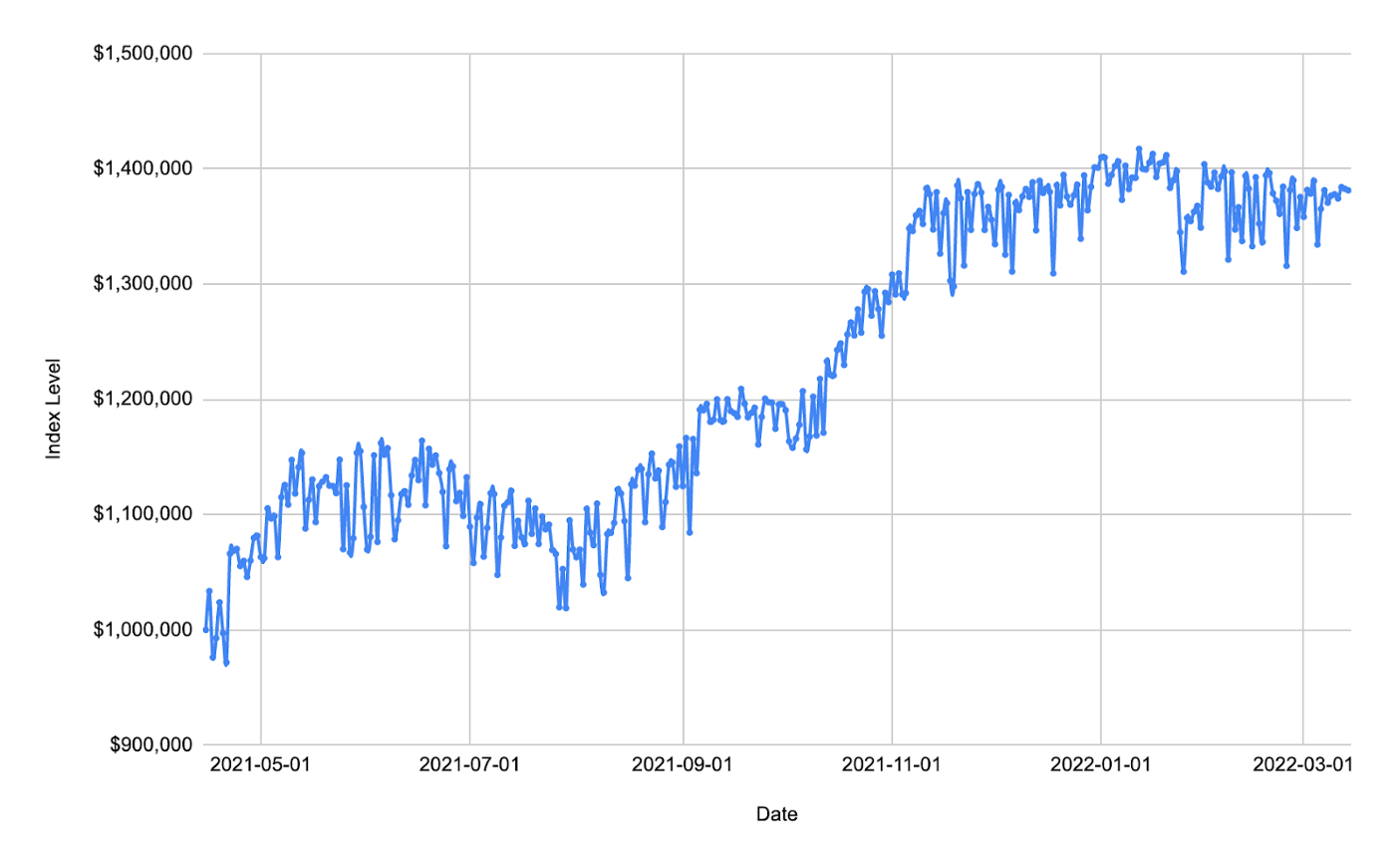

Geriye dönük testimizde teminat olarak 1MM USD yatırıyoruz ve ardından aynı tutarda BTC uzun pozisyonlarına ve BTC-PERP kısa pozisyonlarına giriyoruz. Stratejinin temel fiyat dalgalanması için minimum riske sahip olduğu göz önüne alındığında, pozisyonlarımızı 10 kat arttırabiliriz ve kaldıraç oranı, ihmal edilebilir otomatik kaldırma/tasfiye riski ile dönem boyunca sabit kalır. Yaklaşık 1 yıllık bir elde tutma süresi ile strateji ~%40'lık bir getiri ile gerçekleştirildi.

Veri kaynağı: Coinbase ve FTX

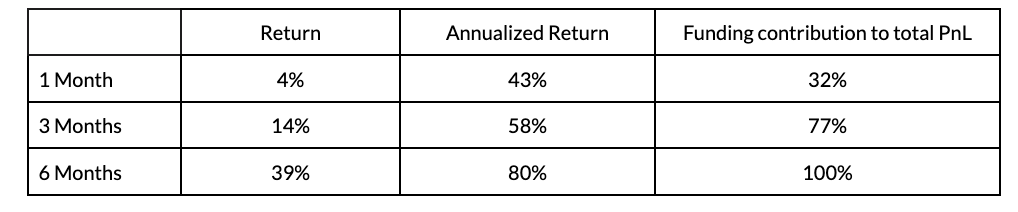

Elde edilen performansı doğrulamak için farklı elde tutma süreleri ve farklı giriş/çıkış tarihlerine sahip geriye dönük testler yapıldı: 1 ay, 3 ay ve 6 ay. Aşağıdaki tablo, bu geriye dönük testlerle ilgili medyan metrikleri göstermektedir:

Veri kaynağı: Coinbase ve FTX

Yukarıdaki simülasyonlardan elde tutma süresi ne kadar uzun olursa, yıllık getiri de o kadar yüksek olur.

Spot BTC ve sürekli vadeli işlemlerle sistematik bir ticaret stratejisi gösterdik. Sadece spot ve türev pozisyonların ilk kurulumunu gerektiren temel bir stratejidir; kapatmadan önce başka aktif pozisyon yönetimine gerek yoktur. Stratejiyi daha sağlam hale getirmek için, piyasa stresi senaryoları altında risk yönetimi için ek ticaret kuralları tasarlanabilir. Getiriyi artırmak için kaldıraç oranını ayarlayan daha dinamik ticaret kuralları yürütmeye ilişkin fikirleri keşfetmek de ilginç olacaktır.

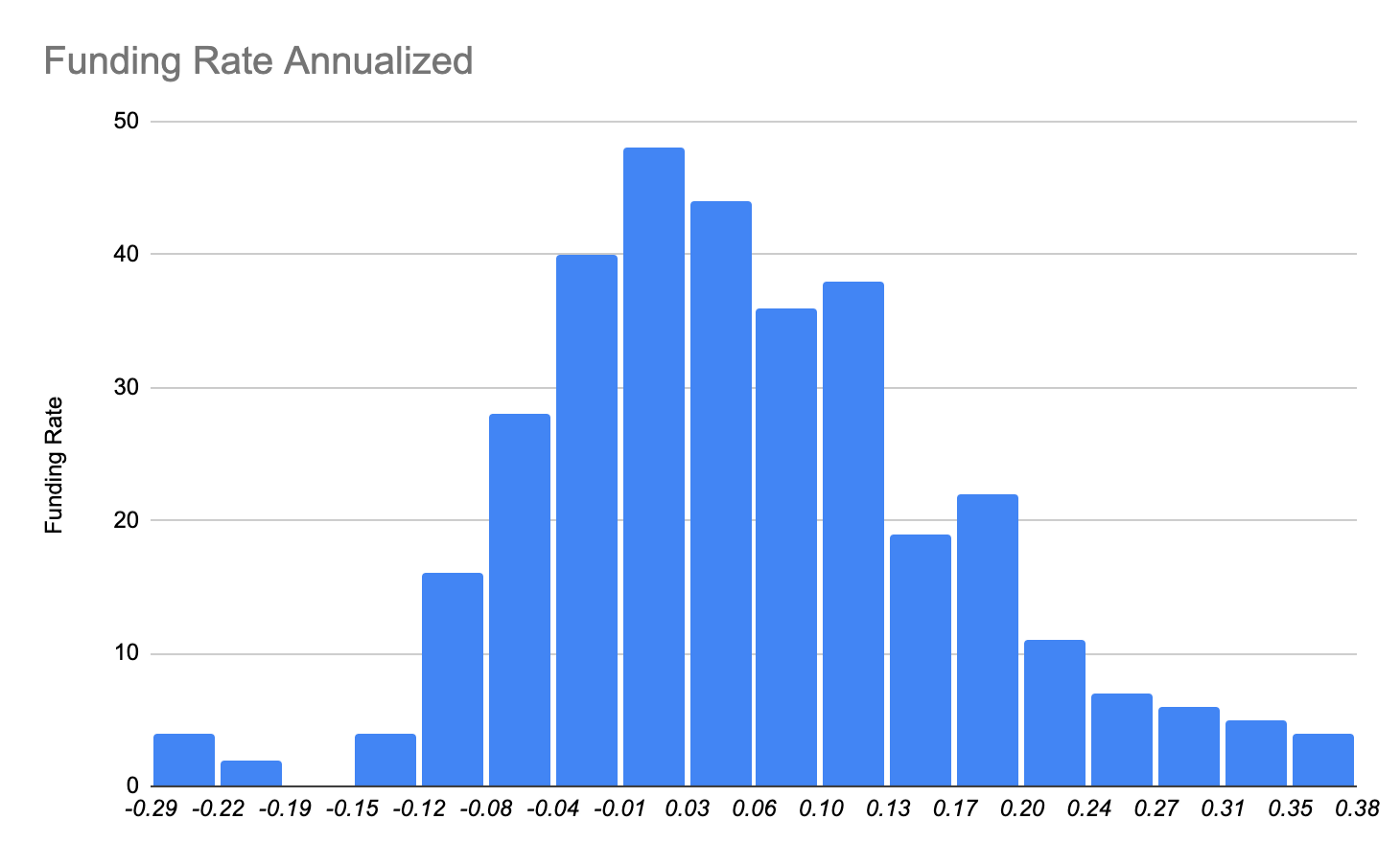

Stratejinin özü, sürekli vadeli işlem piyasası ile fiat para birimi borçlanması arasındaki arbitrajı finanse etmektir. Aşağıda vadeli işlem piyasasındaki fonlama oranı dağılımlarına daha yakından bakıyoruz. Oran, kepçede %2 civarında yoğunlaşıyor, bu da başabaş oranı olarak düşünülebilir. Ancak, stratejimizin performansına katkıda bulunan uzun bir pozitif çarpık kuyruk var.

Veri kaynağı: FTX

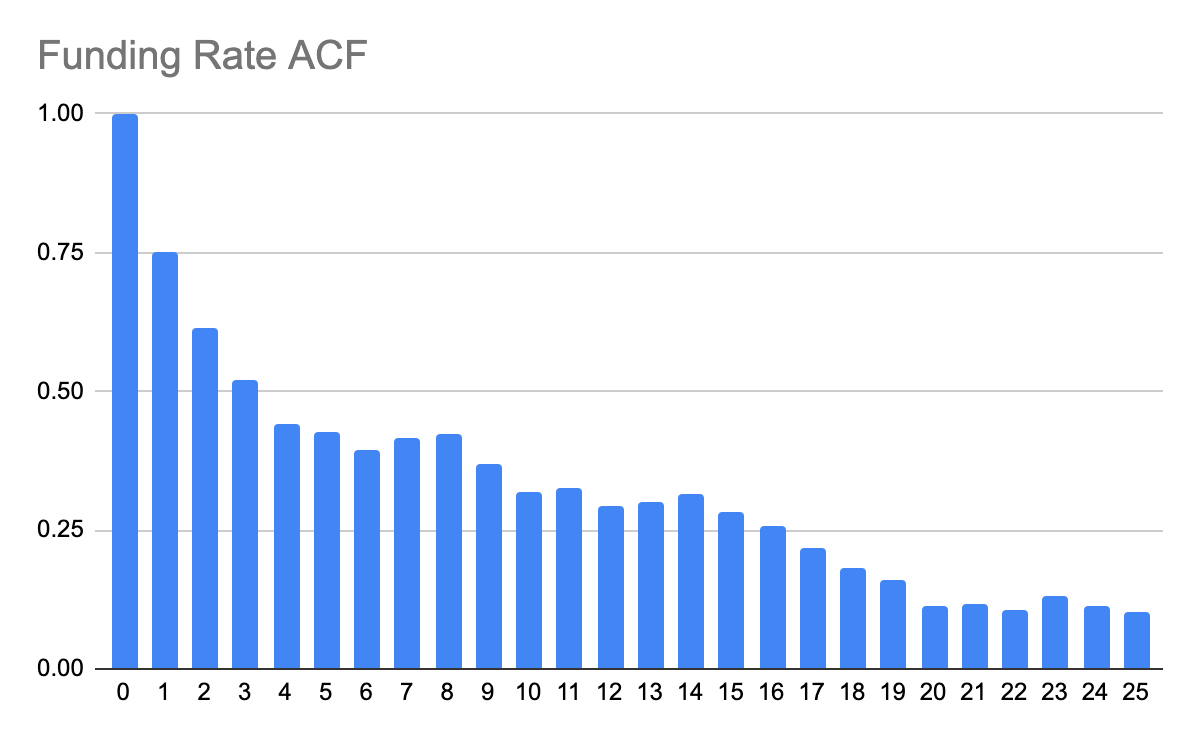

Aşağıda, geçmiş gözlemlerin gelecekteki olaylarla nasıl ilişkilendirildiğini anlamak için fonlama oranının otokorelasyon fonksiyonuna (ACF) da bakıyoruz. Aşağıdaki otokorelogramdan, fonlama oranının kendisinin yaklaşık 20 güne kadar seri korelasyon gösterdiği açıktır.

Veri kaynağı: FTX

Fonlama oranı ve spot fiyatların nasıl ilişkili olduğunu görmek de ilginç. Spot fiyatlar hızla yükseldiğinde fonlama oranının da yükseldiği aşağıdaki grafikten açıkça görülmektedir. Ve tersi de geçerlidir.

Veri kaynağı: Coinbase ve FTX

Spotlar hızla yükselirken, trend takipçileri muhtemelen vadeli işlem piyasasında kaldıraçlı pozisyonlarla piyasayı takip ediyor. Vadeli işlem piyasasında fon talebi fonlama maliyetlerini yukarı çekiyor. Piyasa bir gerileme yaşadığında, fonlama için daha az iştah olur, bu nedenle fonlama maliyetleri düşer ve hatta negatife dönebilir.

Yürütme riski delta PnL ofsetleme için. Spot ayaktan PnL'nin ve birbirinden sürekli vadeli işlemler bacağının dengelenmesinin beklendiği delta nötr bir strateji gösterdik. Çoğu zaman, spot ve vadeli işlemler arasındaki fiyatlar farklılaşabilir ve önemsiz olmayan delta PnL'ye neden olabilir. Bu, nispeten küçük boyutlarda kademeli olarak pozisyonlara girerek/varolarak hafifletilebilir.

kayma maliyeti, Coinbase bir borsaya veya DEX'e karşı emirleri yerine getirdiğinde ödenen/alınan efektif fiyat. Sipariş boyutu, sipariş defteri derinliğine kıyasla büyük olduğunda, kayma maliyetini azaltmak için gelişmiş ticaret algoritmaları gereklidir.

Fonlama oranı riski, fonlama oranı stokastiktir. Sıfırın üstünde/altında dalgalanabilir. Oran sıfırın altına düştüğünde strateji düşük performans gösterir. Tarihsel piyasalar pozitif çarpık bir fonlama oranı dağılımı gösterdi. Ancak, gelecekte yolunun garantisi yoktur.

Kaldıraç riski, otomatik kaldırma/tasfiye. Büyük bir getiri elde etmek için stratejinin yükseltilmesi gerekir. Stratejinin delta nötr olduğu göz önüne alındığında, normal piyasa koşullarında 10 kat kaldıraç kullanmak güvenlidir. Ancak, spot fiyat ile sürekli vadeli işlem fiyatlarının uzun bir süre farklılaştığı stresli bir piyasada, strateji, önemli sermaye kayıplarına yol açabilecek, otomatik tefecilik ve hatta tasfiye riski taşır.

Temel tek adımlı bir kurulumla kripto pazarında sistematik bir ticaret stratejisinin nasıl yürütüleceğini gösterdik. Sistematik kripto ticareti, geleneksel finansal piyasalardaki mevcut stratejilerin çoğunun eşit derecede uygulanabilir olabileceği, keşfedilmemiş bir alandır. Ancak, farklı açılardan gelen yeniliklerle (örneğin, merkezi olmayan borsalar, likidite havuzları, DeFi ödünç verme/borçlanma) sonucunda birçok yeni fırsat ve olasılık ortaya çıkıyor. Veri Bilimi Sayısal Araştırma ekibinin bir parçası olarak, bu alanda yeni Coinbase ürünlerini yönlendirmek için kullanılabilecek nicel bir bakış açısıyla geliştirme ve araştırma yapmayı amaçlıyoruz.

ile kripto spot ve türev piyasalarını takip edebilirsiniz. Coinbase Premium analitik, kripto para spot ve türev piyasaları için gerçek zamanlı ve geçmiş analizler sağlayan bir dizi kurum odaklı piyasa verisi özelliği. Zarif ve kullanıcı dostu olan Coinbase Prime analitik özellikleri, sofistike yatırımcıların ve piyasa katılımcılarının ihtiyaçlarını karşılamak için oluşturulmuş kapsamlı bir analitik araç seti sağlar.

Ekip, bu araştırmaya katkılarından dolayı Guofan Hu ve Nabil Benbada'ya teşekkür eder.

- Bitcoin

- blockchain

- blockchain uyumluluğu

- blockchain konferansı

- coinbase

- madeni para-eng

- zeka

- Fikir birliği

- kripto konferansı

- kripto madenciliği

- cryptocurrency

- Merkezi olmayan

- Defi

- Dijital Varlıklar

- Ethereum

- makine öğrenme

- değiştirilemez jeton

- Platon

- plato yapay zekası

- Plato Veri Zekası

- Platoblok zinciri

- PlatoVeri

- plato oyunu

- Çokgen

- hissesini kanıtı

- Coinbase

- W3

- zefirnet