2022'nin yılbaşından bugüne performansı yalnızca dijital varlıklar için değil, neredeyse tüm varlık sınıfları için tarihsel olarak kötüydü. Dünya genelinde sıkılaşan para politikası, ABD Dolarının artan gücü ve risk varlık değerlemelerindeki düşüş, çok çeşitli marj tamamlama çağrılarını, borç tasfiyelerini ve borçların azaltılmasını tetikledi.

Dijital varlıklar alanında, Ethereum, değişen derecelerde merkeziyetsizlikle (genellikle DeFi olarak anılır) çok sayıda finansal ürüne, inovasyona ve otomasyona ev sahipliği yapan en büyük akıllı sözleşme platformu olmaya devam ediyor. 2020-21 boğa piyasası döngüsü boyunca bu ürünlerin perakende ve kurumlar tarafından benimsenmesi, DeFi sektöründe aşırı kaldıraç birikmesine yol açtı.

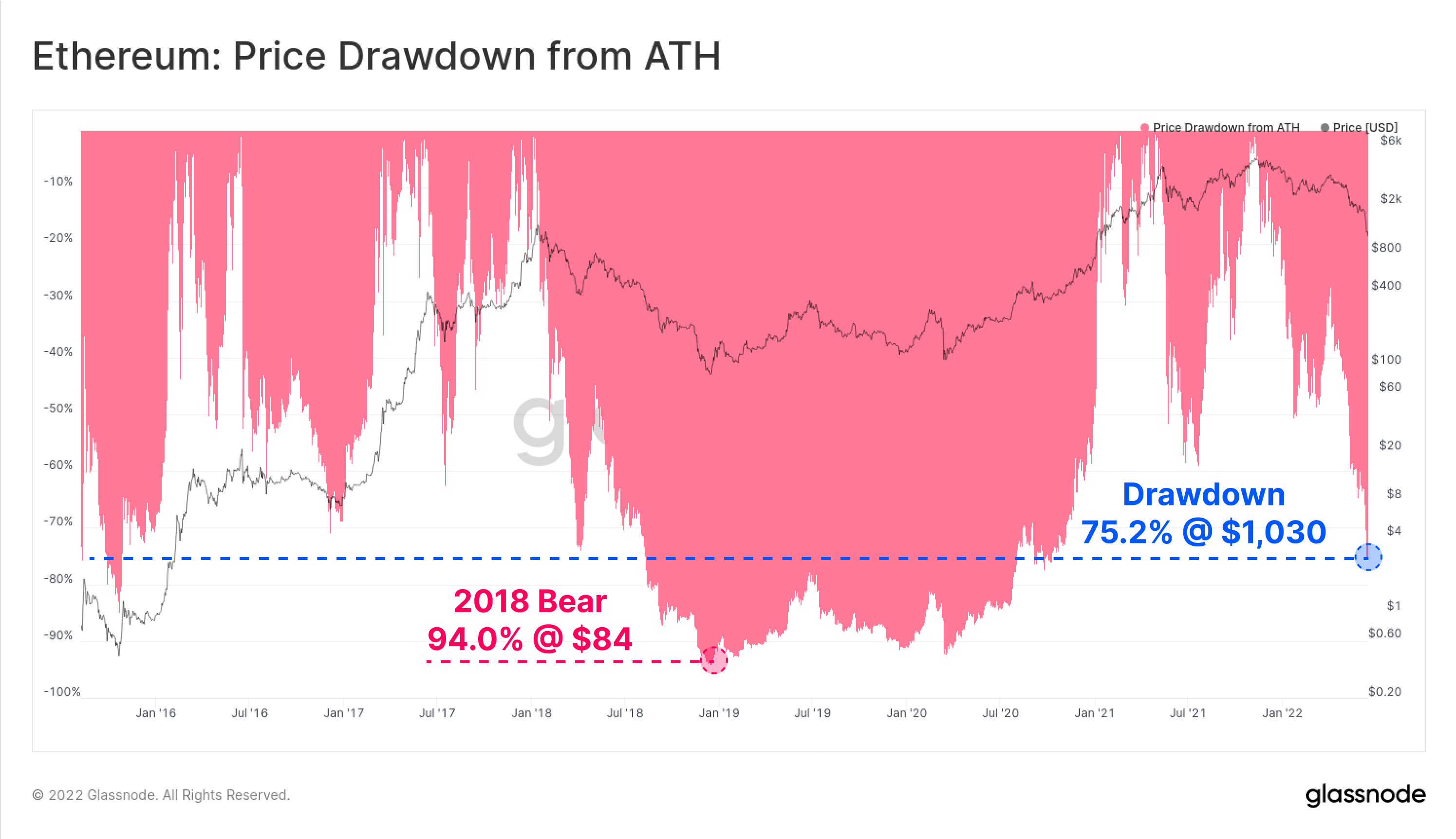

Hakim ayı piyasasının başlamasıyla birlikte Ethereum yerel tokeni ETH'nin fiyatı, tüm zamanların en yüksek seviyesi olan 1,030 dolardan %75.2 düşerek 4,808 dolara düştü. Bu mükemmel fırtınanın bir sonucu olarak, tüm Ethereum ekosistemi şu anda tarihi bir kaldıraç azaltma olayı yaşıyor. Bu yazıda bazı erken uyarı sinyallerini, kaldıraç azaltma olayının ölçeğini ve bunun ETH yatırımcı karlılığı üzerindeki etkisini inceleyeceğiz.

Bu parçanın aynı zamanda ilişkili bir özelliği de var Canlı Kontrol Paneli Burada Mevcuttur.

Azalan Talep

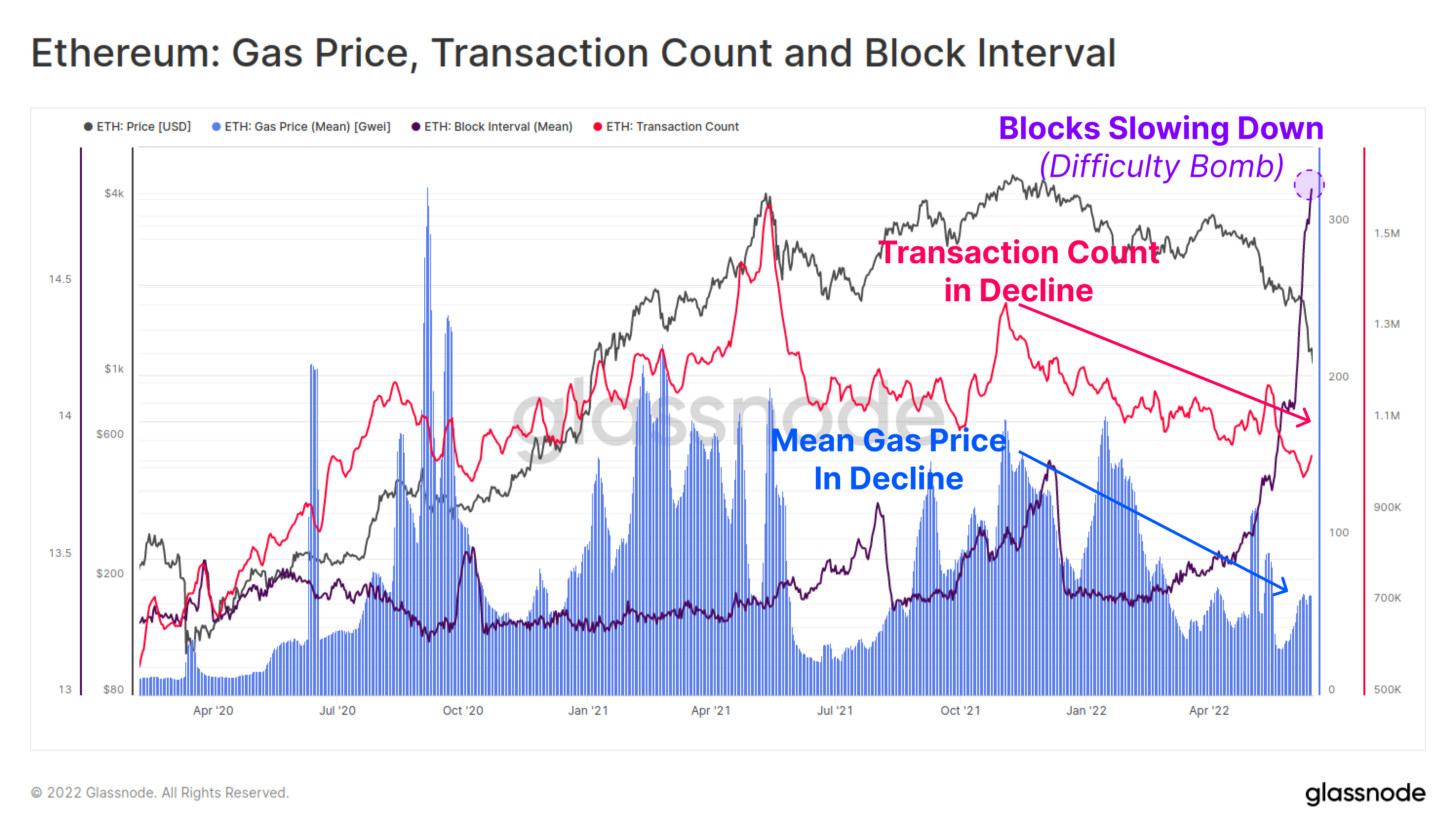

Kasım ATH'nin ardından Ethereum kullanımında ve ağ talebinde bir düşüşün devam ettiğine dair bazı erken sinyaller vardı. Hem günlük işlem sayısı (pembe) hem de ödenen ortalama gas fiyatı (mavi) yaklaşık 6 aydır makro düşüş gösteriyor. Bu, Ethereum zincirinin genel faaliyetinin, talebinin ve kullanımının yumuşadığını gösteriyor.

Ortalama Gaz Fiyatı son haftalarda biraz toparlandı, ancak bu daha çok yaklaşmakta olan Birleşme için zorluk bombası devreye girdiğinden yavaşlayan blok aralıklarından (mor) kaynaklanan tıkanıklığın bir sonucudur.

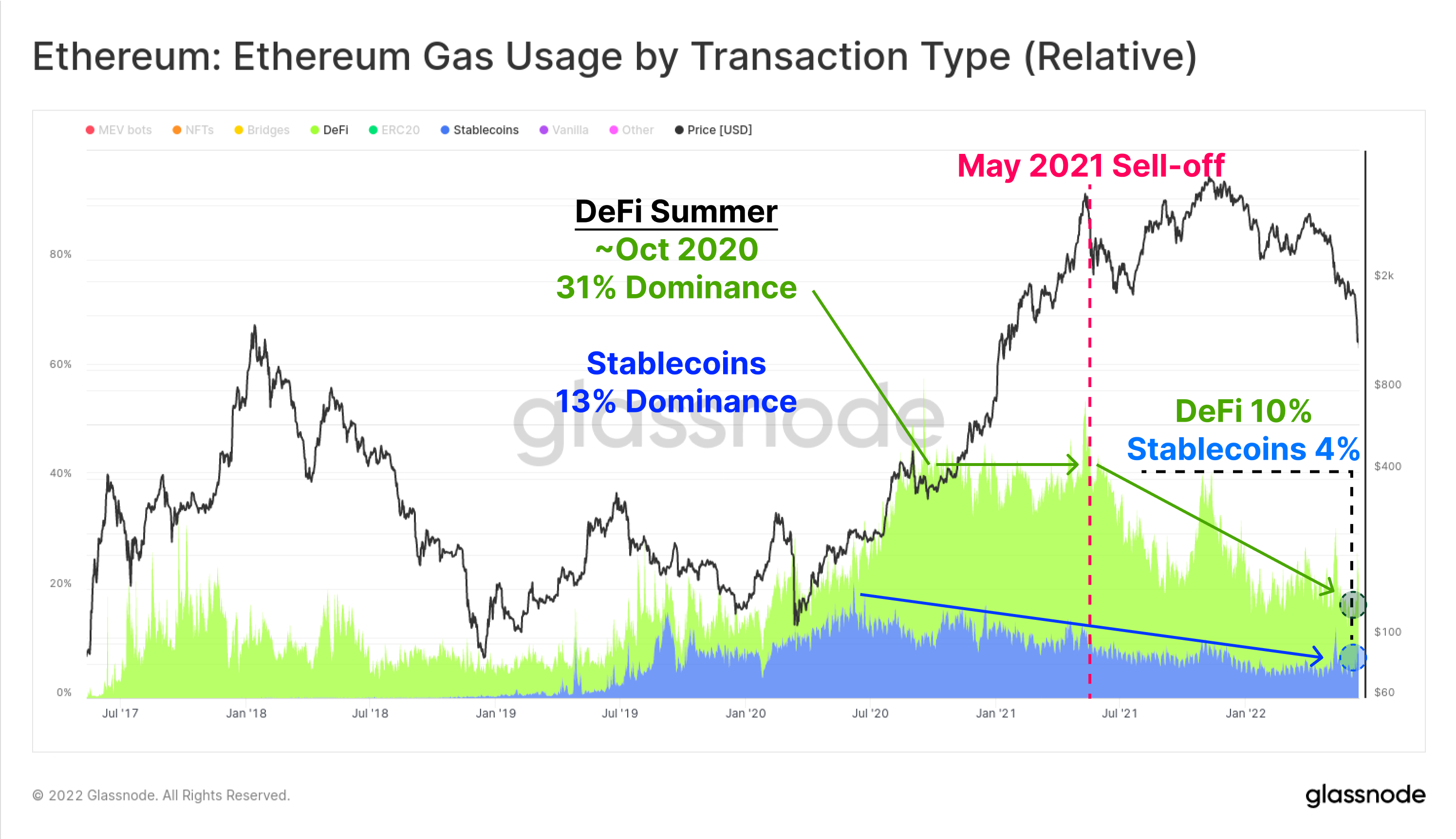

Aşağıdaki grafik, stabilcoinler (mavi) ve DeFi uygulamaları (yeşil) için gas kullanımının hakimiyetini göstermektedir. Stablecoin transferleri ve DeFi protokolleri artık mevcut Ethereum gas kullanımının sırasıyla %5.2 ve %10.2'sini temsil ediyor. Bu kullanım hakimiyeti, Stablecoin'lerin ve DeFi'nin gaz kullanımının sırasıyla %2021 ve %11.4'ünü yakaladığı Mayıs 33.4'deki piyasanın en yüksek seviyesinden bu yana istikrarlı bir şekilde azaldı.

Bu kısmen 2021'in ikinci yarısında NFT patlamasının yarattığı yoğunluktan kaynaklanıyor ancak aynı zamanda talep profilindeki düşüşün de göstergesi.

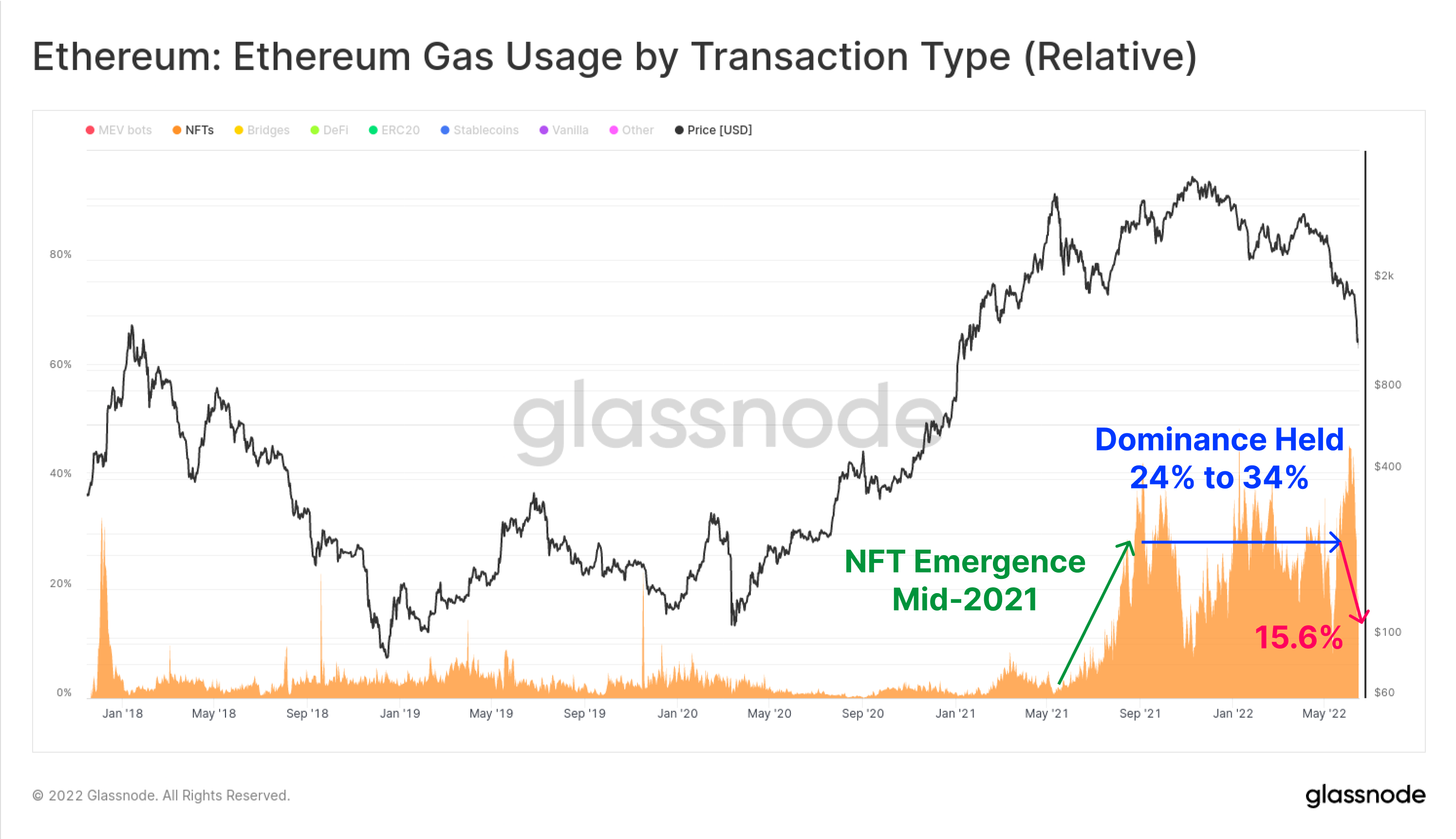

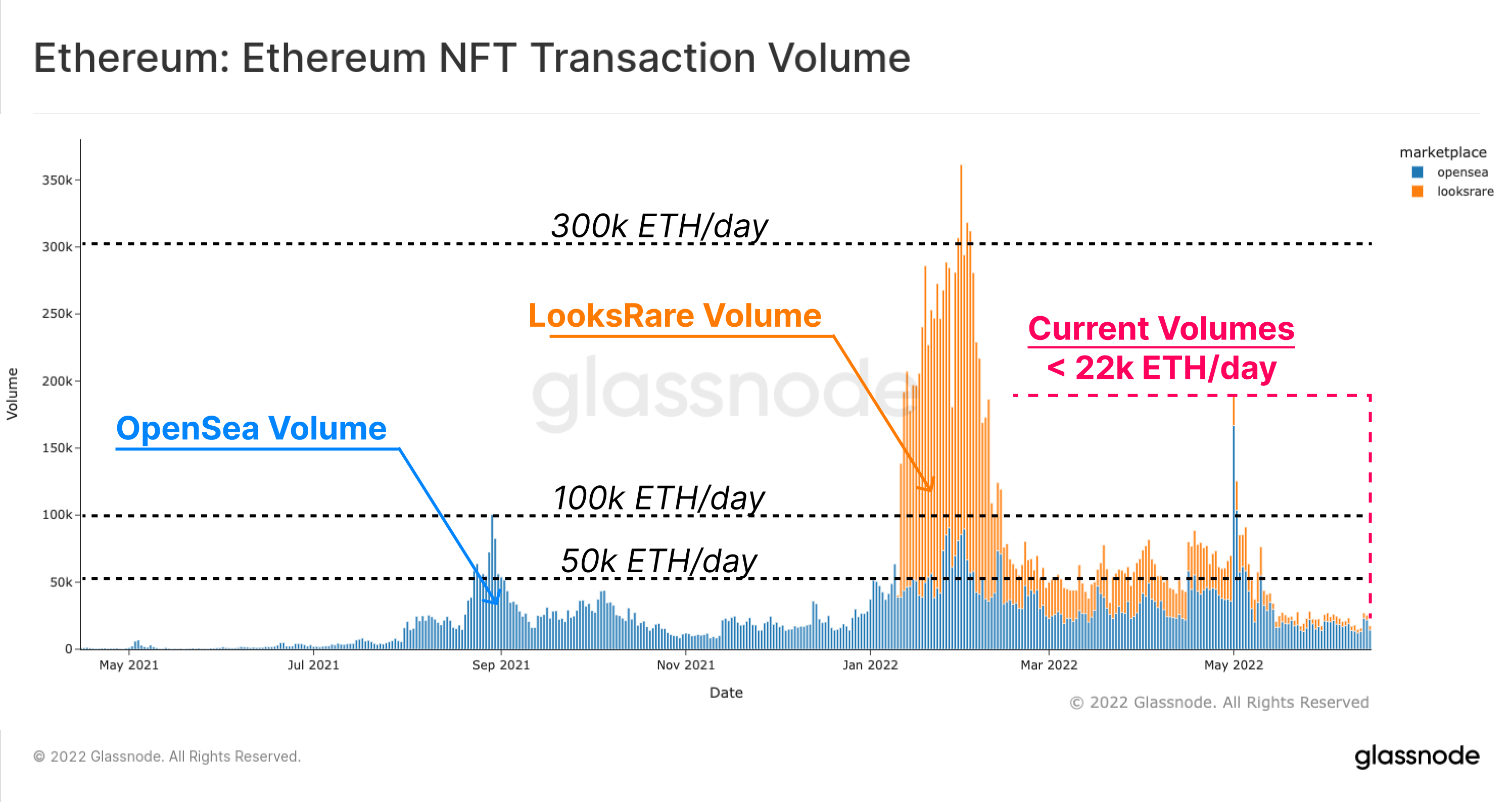

NFT sektörü genelinde, NFT işlemlerine harcanan gazın göreceli payı 2021'in ikinci yarısında zirveye ulaştı, ancak o zamandan beri Haziran 46.0 başında belirlenen %2022'lık yüksek seviyeden bugün sadece %19.6'ya düştü. NFT işlemleri, 2021-22 boyunca hızla büyüyen bir ticarete dönüştü ve bu süre boyunca tüm gas kullanımının %20'den fazlasını korudu.

NFT gaz kullanımında son zamanlardaki zirve ve ardından düşüşün, piyasa oynaklığına karşı yatırımcıların giderek daha olumsuz tepki vermesine yönelik makro bir değişimin göstergesi olması mümkündür.

NFT ticaret hacimleri açısından da benzer bir gözlem yapılabilir. Aşağıdaki grafik, 50'nin büyük bölümünde günlük ticaret hacimlerini günde 100 bin ETH ile 2022 bin ETH arasında tutan OpenSea (mavi) ve LookRare (turuncu) için ETH cinsinden ticaret hacmini gösteriyor. Ancak ticaret hacimleri bu yılın Mayıs ayından sonra hızla düştü. şu anda 22 ETH/gün'ün biraz üzerinde tutuyor (yaklaşık 24.2 milyon $/gün @ 1,100 $ ETH).

Ethereum ekosisteminin birçok alanında talep profili zayıflıyor, genel uygulama kullanımı azalıyor, Kasım 2021 ATH'den sonra ağ tıkanıklığı hafifliyor ve NFT pazarlarında son haftalarda soğuma belirginleşiyor.

Gevşemeyi Boyutlandırmak

DeFi ekosistemindeki en popüler ölçümlerden biri, çeşitli DeFi protokollerinde depolanan tokenlerin USD veya ETH cinsinden değerini izlemeye çalışan Kilitli Toplam Değer (TVL) kavramıdır. Bunlara para piyasaları, borç verme protokolleri, merkezi olmayan döviz likidite havuzları ve çok daha fazlası dahildir.

DeFi protokollerinin popüler bir kullanımı, genellikle kripto teminatına karşılık USD bazlı stabilcoinlerin ödünç alınması yoluyla kaldıraç elde etmektir. Çoğu durumda, bu kaldıraç daha sonra alınıp satılır ve/veya DeFi protokollerine yeniden yatırılır, bu da bir tür zincir içi yeniden hipotez oluşturur.

Sermayenin giderek daha fazla riskten kaçma pozisyonu almasıyla birlikte DeFi protokollerindeki TVL dramatik bir gevşeme yaşadı. Bu iki temel mekanizmanın sonucudur:

- Boğa sırasında piyasada biriken kaldıraç ve yinelenen borçlanma pozisyonları, takdir yoluyla veya tasfiye yoluyla kapatılır.

- DeFi protokollerinde kilitlenen tokenlar daha düşük fiyatlandırıldıkça düşen kripto teminatlarının değeri, genellikle yukarıdaki 1. noktanın oluşturduğu satış tarafının bir sonucu olarak daha düşük fiyatlandırılır.

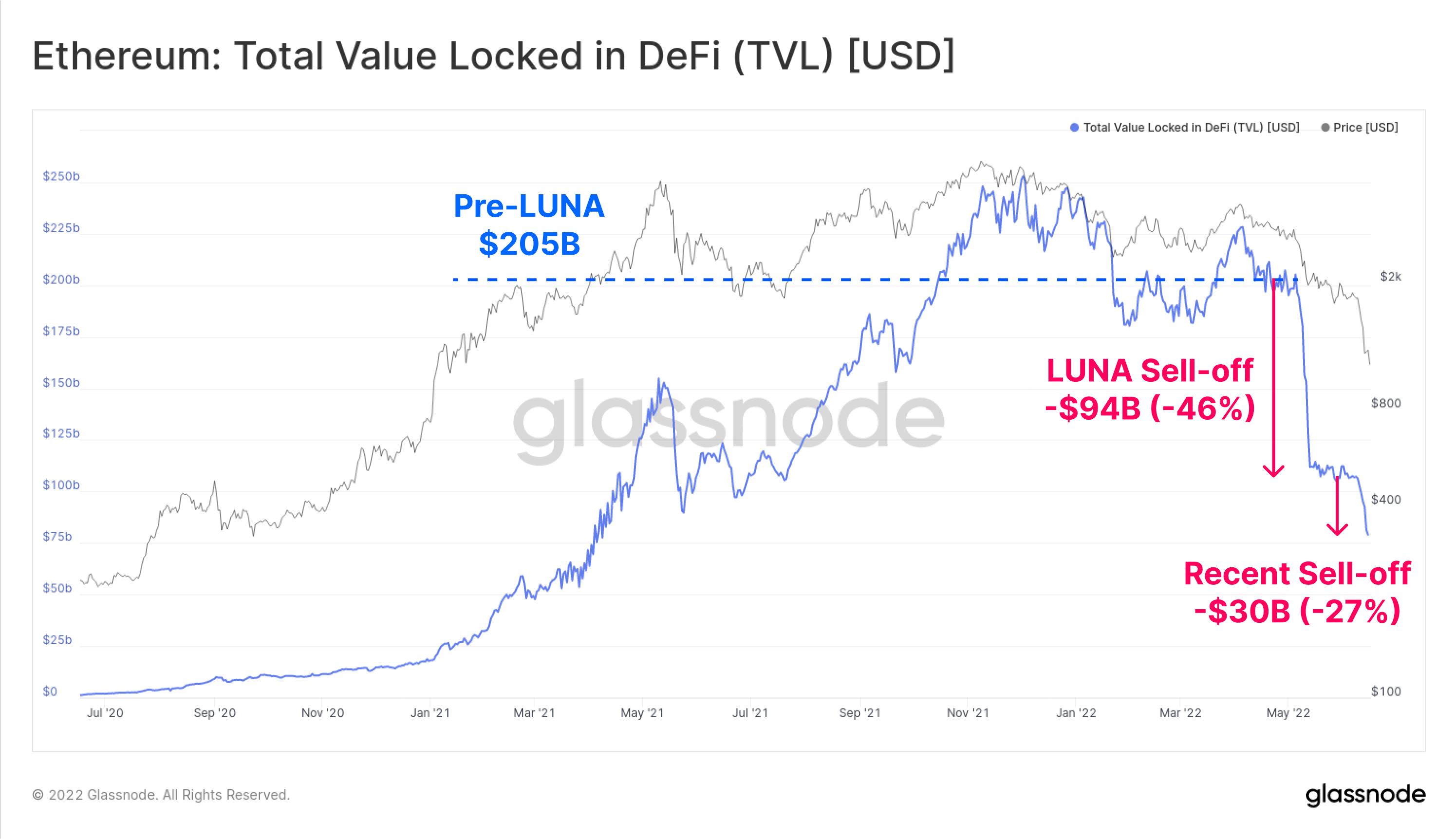

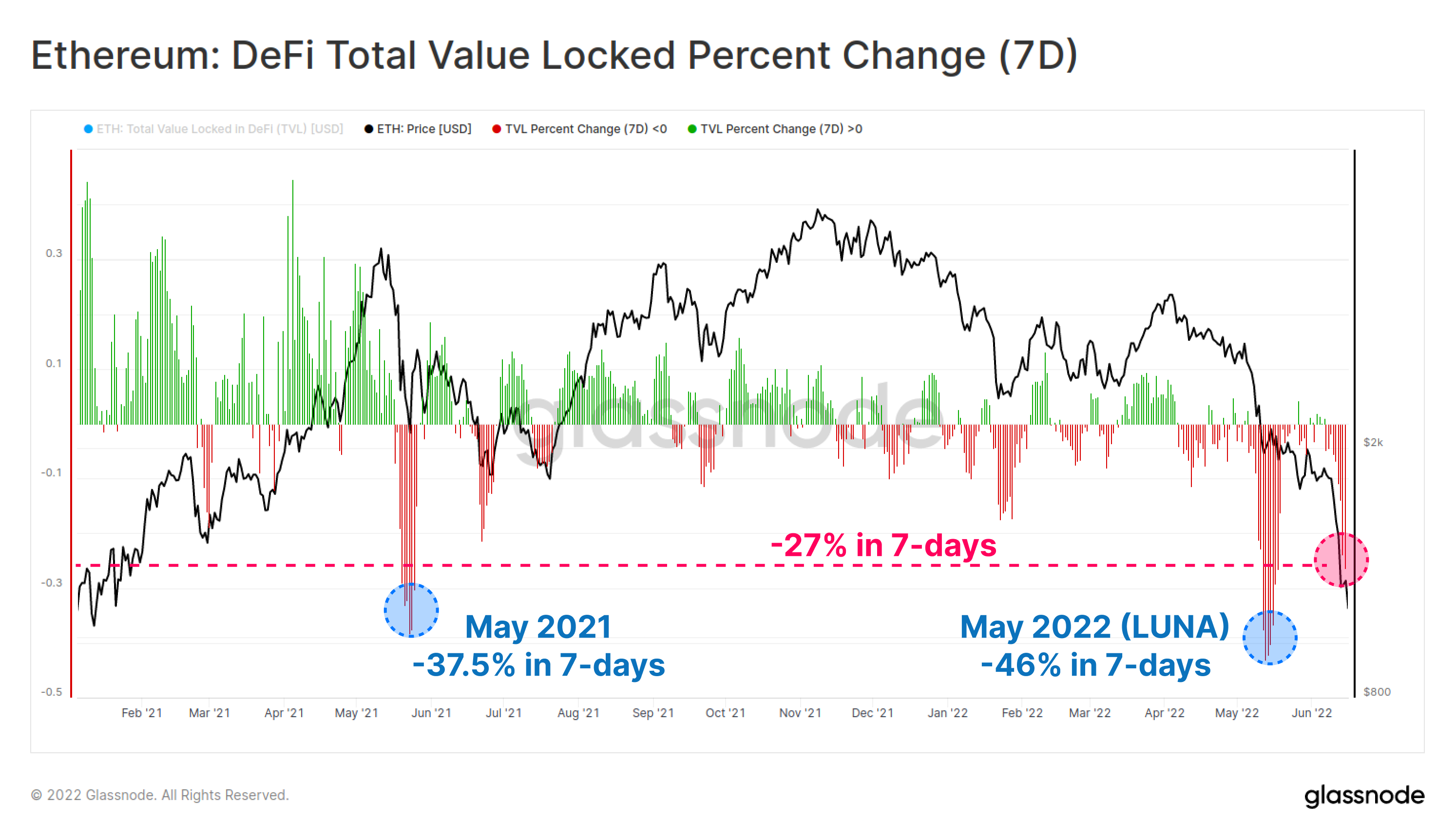

Ethereum'daki TVL, son altı haftada 124 Milyar Dolar (%60) düşerek toplam TVL'yi 81 Milyar Dolara düşürdü. Mayıs ve Haziran ayları boyunca, bu gevşeme iki dilim halinde gerçekleşti; ilki, finansal piyasaların çöküşü sırasında -94 milyar dolara ulaştı. LUNA projesive ardından Haziran ortasında -30 milyar dolar daha.

7 günlük bazda, bu son TVL çıkışlarının her ikisi de son 18 aydaki en önemli olaylardan bazıları olarak öne çıkıyor. Son satışlar, TVL'de bir hafta içinde %-27'lik bir TVL daralmasına yol açtı.

Bu ölçüme göre yalnızca iki büyük ölçekli kaldıraç azaltma olayı vardır; Bunlardan ilki, son LUNA çöküşüyle ilişkili %-46.0 ve Mayıs 37.5'deki o zamanki ATH setinden elde edilen satışlar sırasında %-2021.

Stablecoin Çevirme

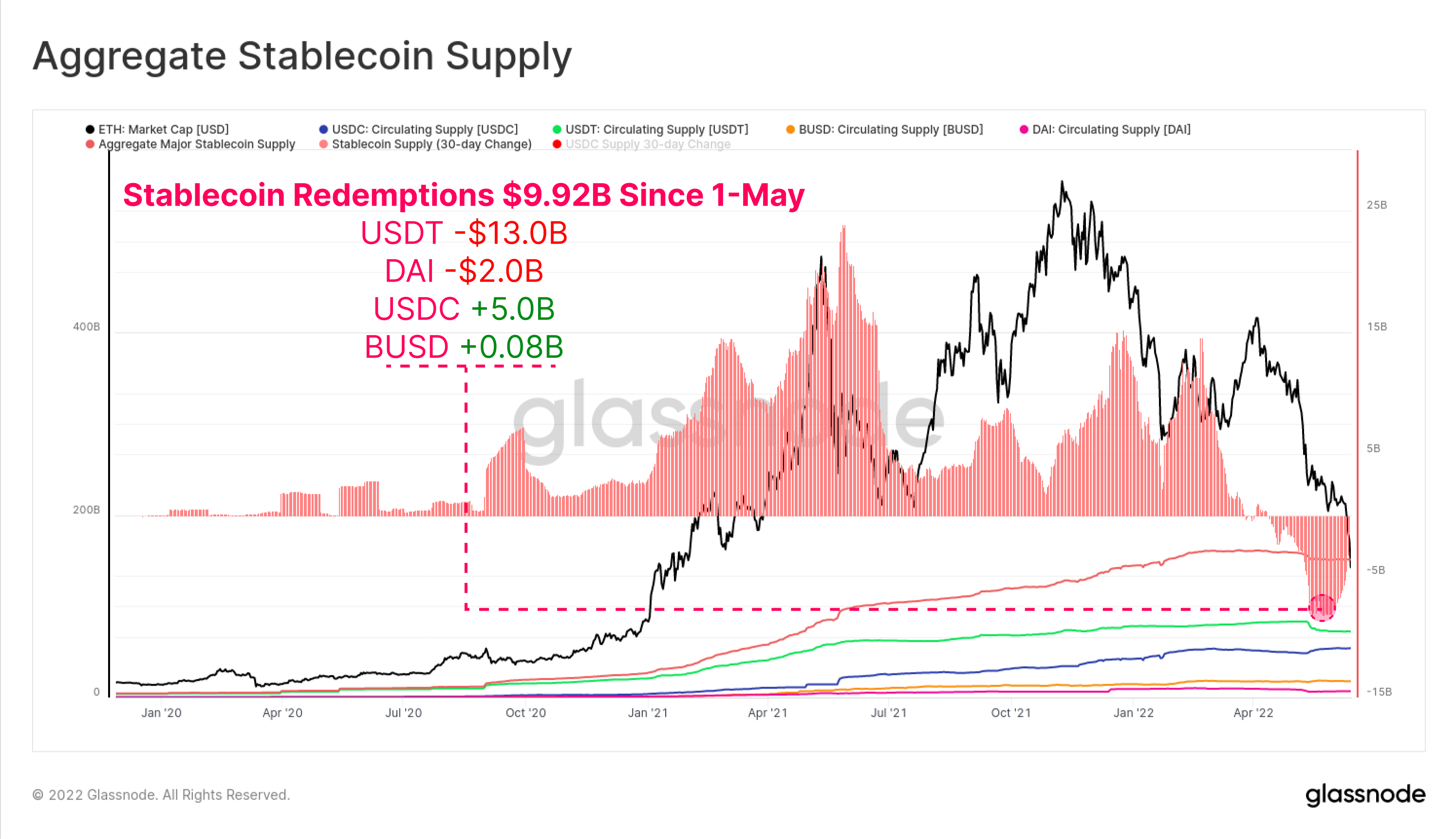

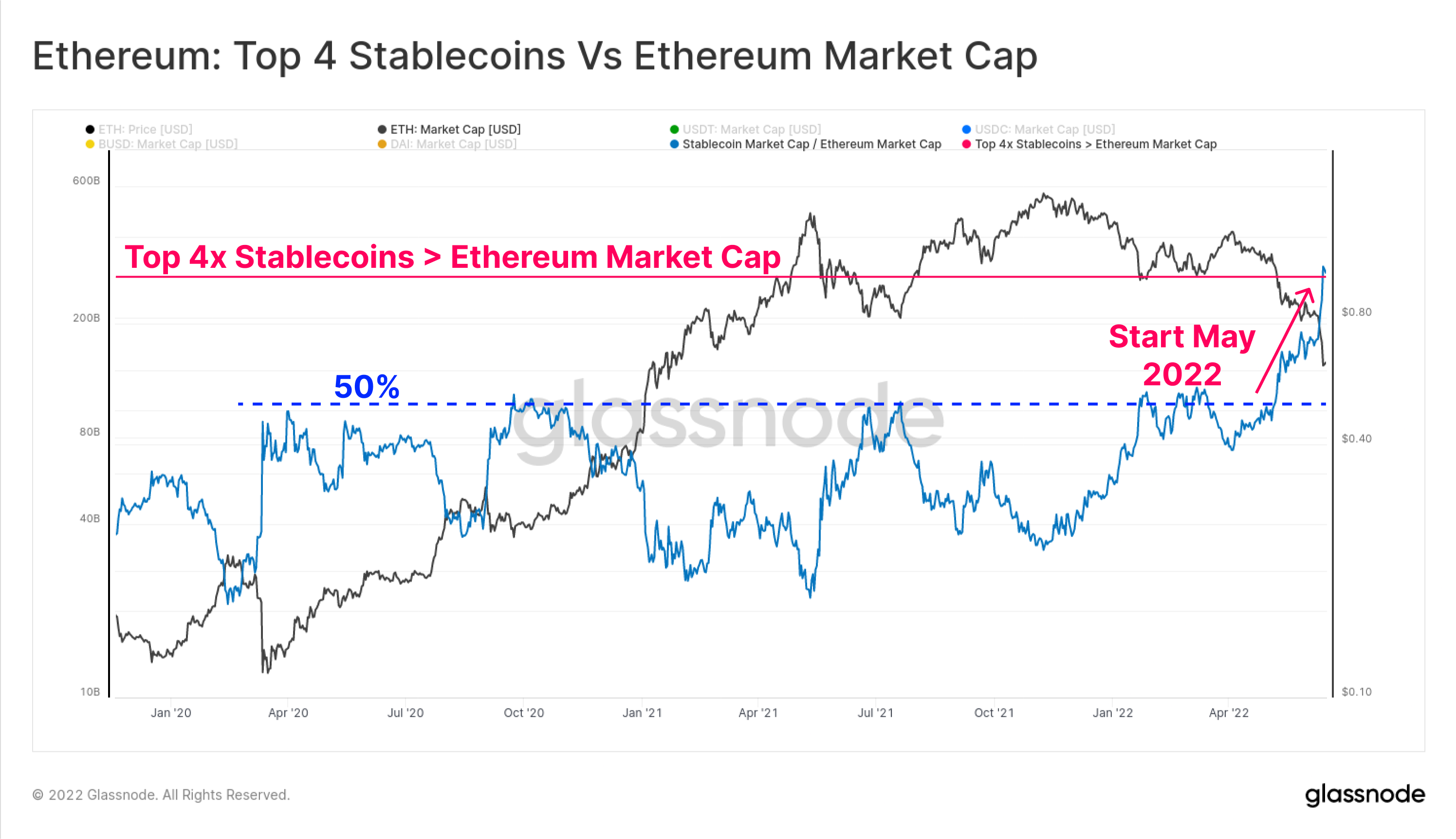

Mayıs ayının başından bu yana, piyasadan toplam sermaye çıkışında toplam stablecoin itfaları 9.92 milyar dolara ulaştı. Yatırımcılar MakerDAO kasaları aracılığıyla elde edilen kaldıraçları kapattıklarından (veya tasfiye edildiklerinden) USDT -13.0 milyar dolar ile en büyük geri ödemeyi gördü ve onu -2.0 milyar dolar ile DAI izledi.

İlginç bir şekilde, USDC arzı 5.0 Mayıs'tan bu yana 1 milyar dolar arttı ve bu da piyasa tercihinde USDT'den tercih edilen stabilcoin olarak USDC'ye doğru olası bir değişimin sinyalini verdi.

En büyük 4 stablecoin'in (USDT, USDC, BUSD ve DAI) toplam kapitalizasyonu da artık Ethereum piyasa değerini 3.0 milyar dolar geride bıraktı. Top 4 stabilcoin sınırı, daha önce 50-2020 boyunca birçok kez Ethereum'un Piyasa Değerinin %22'sine ulaşmıştı, ancak bu yılın Mayıs ve Haziran aylarında çarpıcı bir yükseliş gördü.

Böyle bir olay ilk kez yaşanıyor ve olay, dijital varlık piyasası yapısına ilişkin üç gözlemi perspektife koyuyor:

- Hesap birimi ve teklif varlığı olarak ABD doları stabilcoinlerinin dramatik yükselişi.

- Son yıllarda dolar cinsinden likiditeye olan talep ne kadar güçlü. Stablecoin'lerin artık piyasa değerine göre ilk altı dijital varlıktan üçünü oluşturduğunu belirtiyoruz.

- 2022 yılı boyunca Ethereum ekosistemi değerlemesindeki büyük değer kaybı.

Tüm stabilcoinlerin Ethereum'da barındırılmadığını ve daha küçük bir alt kümenin DeFi protokollerinden ödünç alınmış sermaye olduğunu unutmayın. Bununla birlikte, bu olay, kripto teminat değeri ile marj borcunun hesap birimi (USD stabilcoinleri) arasındaki eşitsizlik arttıkça mevcut kaldıraç azaltmanın neden gerçekleştiğini vurguluyor.

En Son Ethereum Araştırması: Etherverse'in Kısa Tarihi

En son araştırma makalemiz Etherverse'ü, zincir içi işlemler ve gaz tüketimi ile ilgili çeşitli kullanım senaryolarının yakaladığı pazar payı perspektifinden araştırıyor.

Okuyunr analiz parçası burada.

Sualtı Ağı

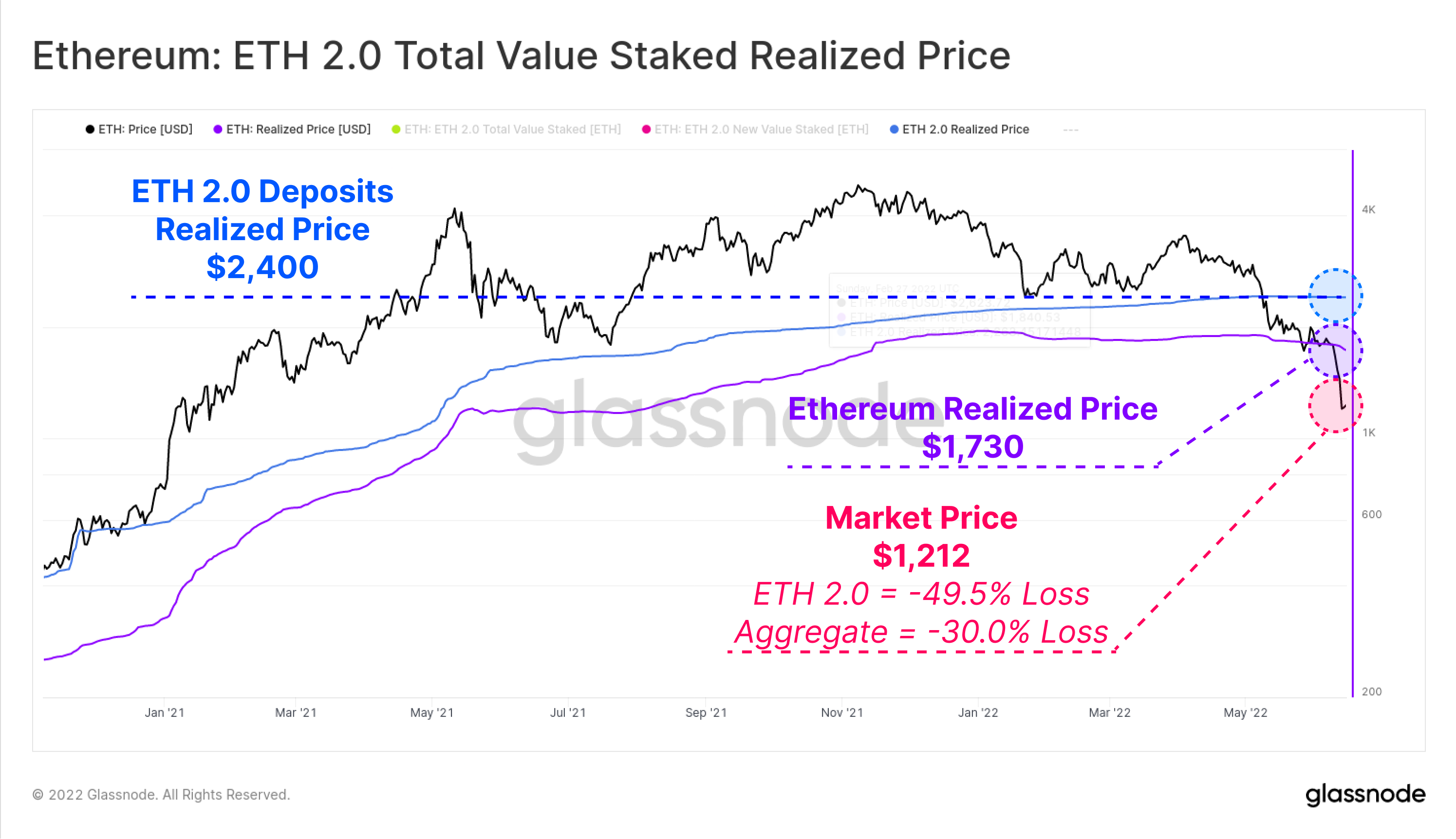

Zincir içi analizdeki en güçlü araçlardan biri, piyasadaki sektörler için Gerçekleşen Fiyatı hesaplama yeteneğidir. Bu, her bir kripto paranın cüzdanlar arasında en son taşındığı andaki değerini belirleyerek bu grupların maliyet esasının tahmin edilmesini sağlar.

ETH spot fiyatı şu anda 1,212 $ seviyesinde işlem görürken, toplam piyasa şu anda Gerçekleşen Fiyat olan 1,730 $'ın oldukça altında. Bu, piyasanın ortalama -%30.0 oranında gerçekleşmemiş bir zarara sahip olduğu anlamına geliyor.

Özellikle ETH 2.0 mevduat sahiplerine bakarsak, ETH tokenlerinin stake edilemediği için yatırıldıkları andaki değerini doğrudan ölçebiliriz. Bu temelde, ETH 2.0 mevduat sahipleri 2,400 $ gibi çok daha yüksek bir gerçekleşen fiyat maliyet esasına sahip ve bu nedenle ortalama %-49.5 oranında gerçekleşmemiş bir kayıp taşıyorlar.

Bu mevduatlardan bazılarının, bireysel yatırımcıların orijinal mevduatların gerçekleşen fiyatını etkilemeden varlığı satmalarına olanak tanıyan Lido'nun stETH'si gibi likit staking türevleriyle ilişkili olacağını belirtmekte fayda var.

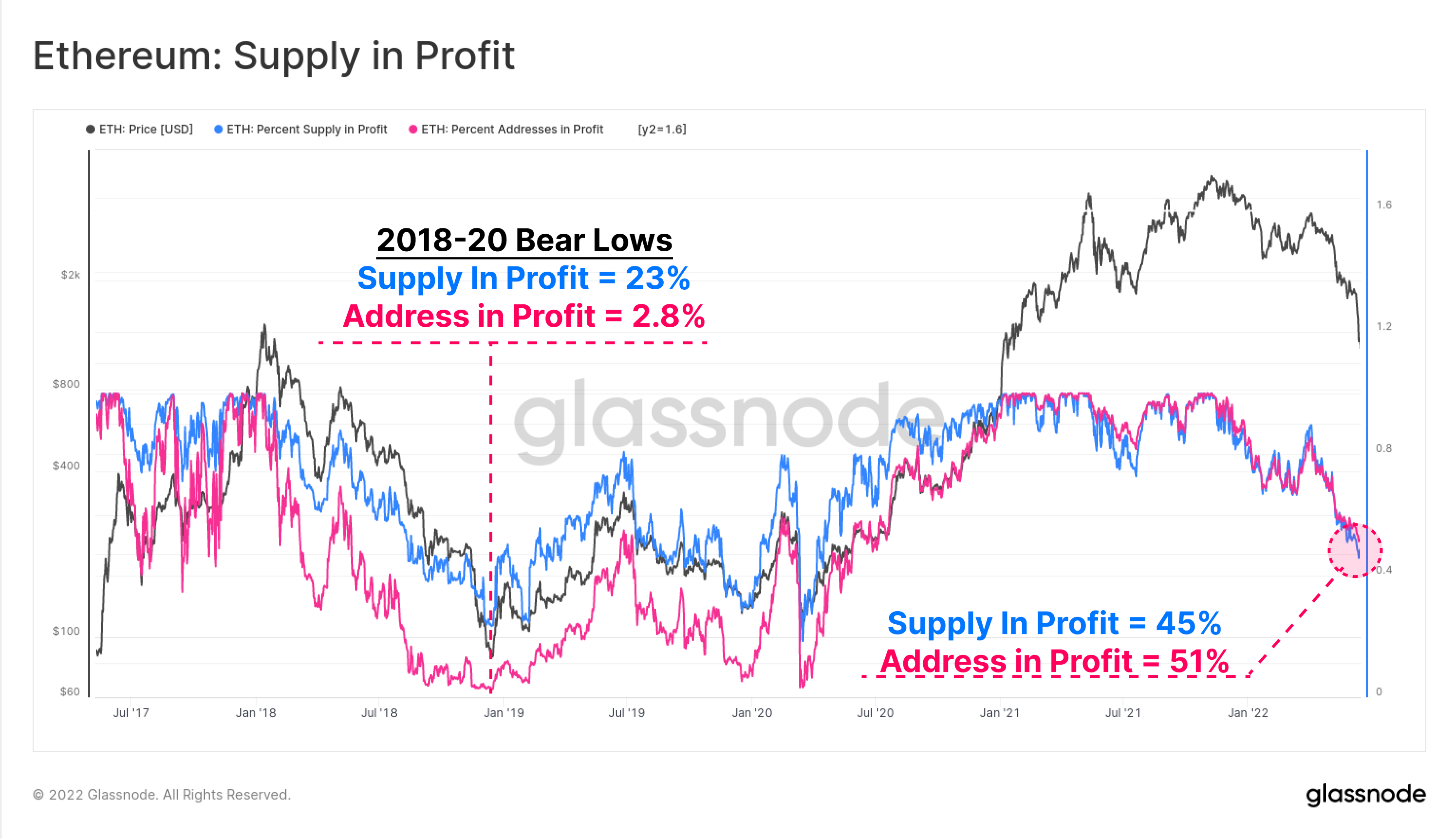

Kârdaki Arz Yüzdesi (mavi) ve Adresler (pembe), Ethereum pazarındaki mevcut finansal sıkıntıyı geçmiş döngülere göre ölçmek için kullanılan iki üst düzey zincir içi ölçümdür. Ağ karlılığı, pazarın COVID çöküşünün ardından toparlanmaya başladığı Haziran 2020'den bu yana en düşük seviyelere ulaştı.

Arzın ve adresin karlılığı, Ethereum sahiplerinin yaklaşık yarısının varlıklarının altında olduğunu gösteriyor. 2018, 2019 ve 2020 ayı piyasasındaki en düşük seviyelerin, arzın %23'ü kadar kötü bir kârlılığa ulaştığını ve adreslerin yalnızca %2.8'inin kâr ettiğini unutmayın. Bu belki de bu döngüde benzer seviyelere ulaşılması durumunda önümüzde biraz zorlu bir yol çiziyor.

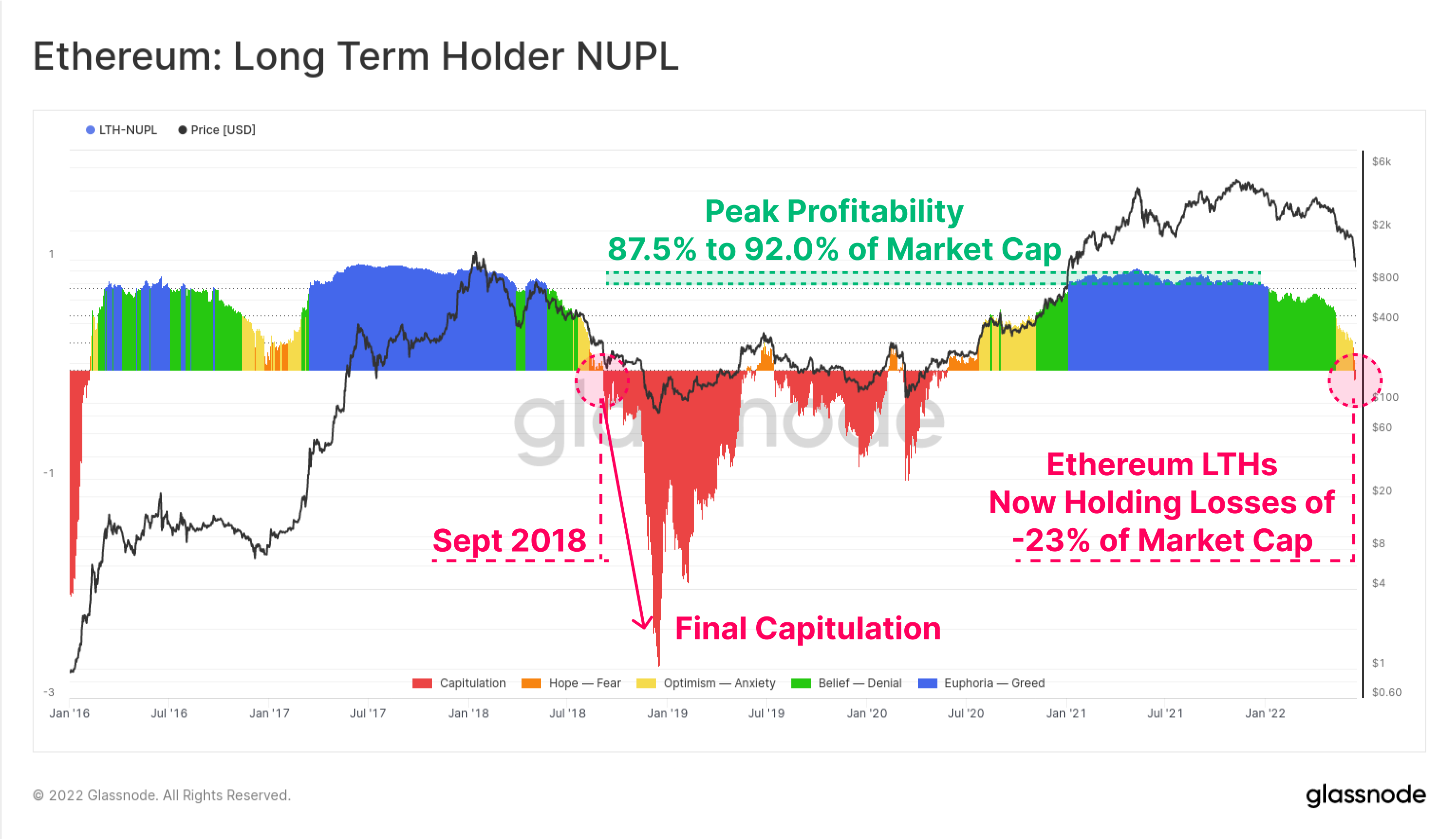

Ayrıca, koinlerini yaklaşık 5 ay boyunca elinde tutan ve harcama yapma olasılığı en düşük olan Ethereum Uzun Vadeli Sahiplerinin toplam gerçekleşmemiş kar ve zararını istatistiksel olarak araştırabiliriz.

Uzun Vadeli Sahiplerin Net Gerçekleşmemiş Kâr/Zarar (LTH-NUPL) metriği, bu grubun mevcut kârlılığının başabaş noktasından sonra düştüğünü ve şu anda gerçekleşmemiş zararların Piyasa Değerinin %23'üne eşit olduğunu gösteriyor. Bu, en güçlü ve en uzun vadeli ETH yatırımcılarının bile ortalama olarak pozisyonlarının altında olduğu anlamına geliyor. Bunun son örneği, fiyatların %2018 oranında 64 dolardan 230 dolara düşmesiyle daha da derin bir kapitülasyonun öncesinde gerçekleşen Eylül 84'di.

Kayıpları Kilitlemek

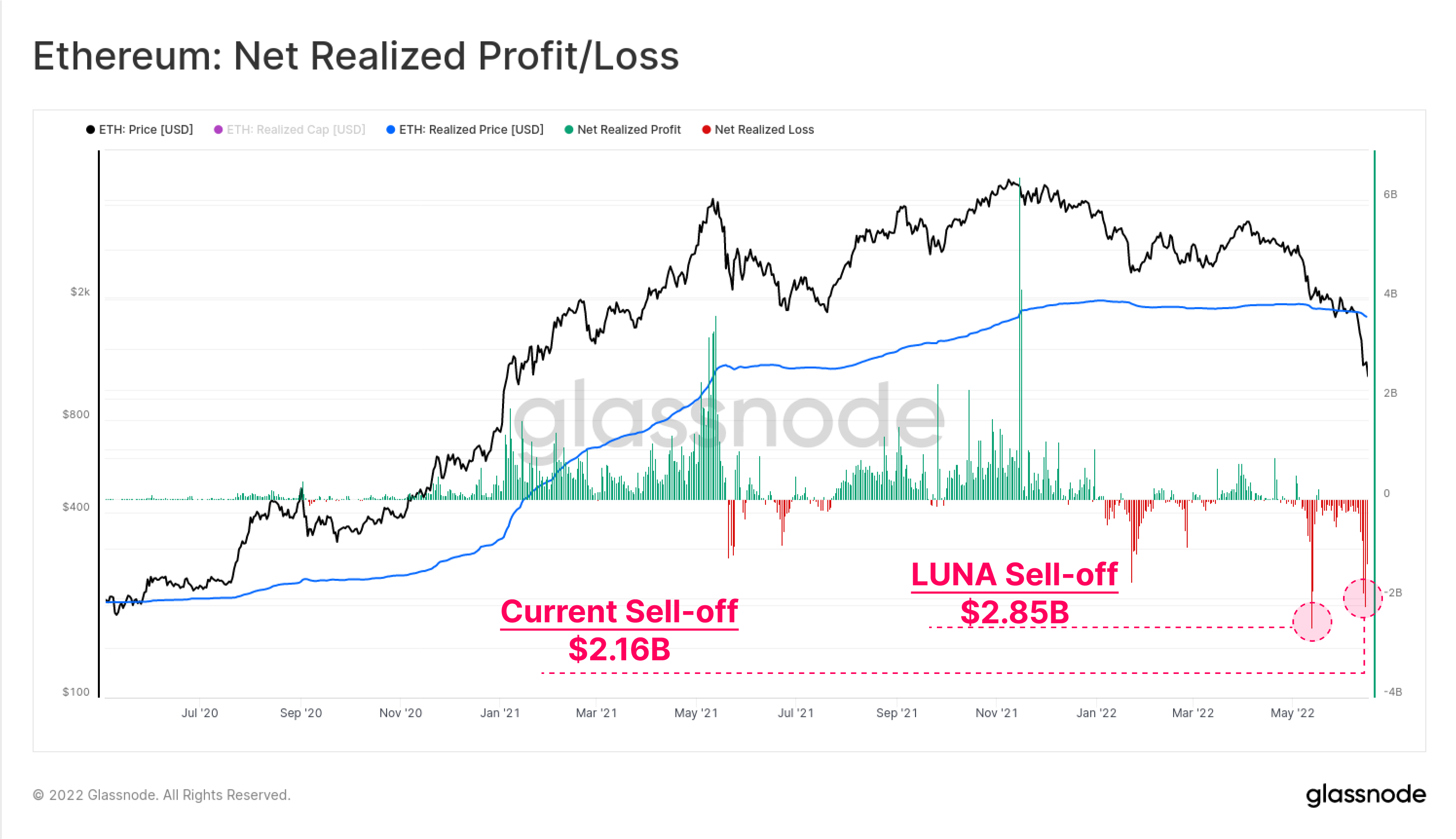

Ethereum sahibi tabanının bu kadar önemli gerçekleşmemiş kayıplara sahip olması nedeniyle, gerçekleşen gerçek harcama tarafından kilitlenen kar veya zararın büyüklüğünü gözlemlemek için harcama davranışına dönebiliriz.

LUNA'nın Mayıs ayı başındaki satışları, bir günde 2.85 milyar dolarlık sermaye çıkışıyla Etheruem yatırımcıları için tüm zamanların en yüksek net gerçekleşen kaybı olmaya devam ediyor. Mevcut kaldıraç kaybı, 2.16 Haziran'da 14 milyar dolarlık kayıpla ikinci sırada yer alıyor.

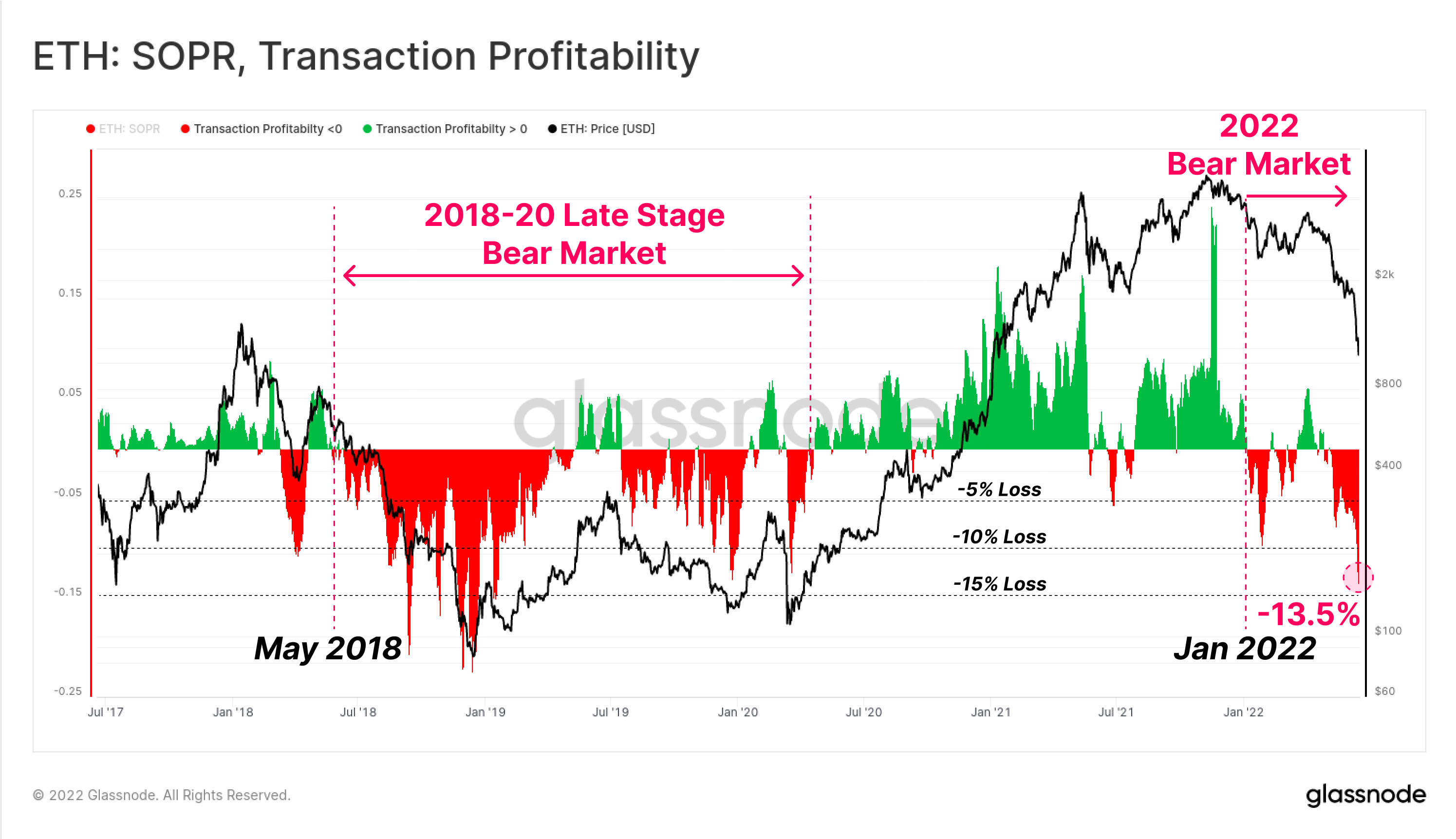

Son olarak, kar veya zararın toplam piyasa tarafından gerçekleştiği rejimlere bakarak, göreceli Ethereum zincir üstü İşlemsel karlılık metriğine (SOPR) bakabiliriz.

Bu aynı zamanda, göreceli kayıpların harcama davranışına hakim olmaya başladığı Ocak 2022'de Ethereum piyasasının muhtemelen ayı piyasasına geçişi doğruladığını da doğruluyor. Benzer bir davranış, toparlanması neredeyse 2018 yıl süren ve Mart 2 satışlarıyla sonuçlanan derin ayı piyasasından önce gelen Mayıs 2020'de de görülebilir.

Mevcut işlem karlılığı, ortalama ETH işleminin ortalama %-13.5'lik bir kayıpla kilitlendiğini gösteriyor. Önemli olsa da ve geçmiş Ethereum ayı piyasalarıyla örtüşen bir ölçekte bu, 20 ayı döngüsünün kapitülasyon düşük seviyelerinde gerçekleşen -%22 ila -%2018 kayıplara kıyasla düşük kalıyor.

Özet ve sonuçlar

Dijital varlıklardaki 2020-21 boğa piyasasında, DeFi alanında önemli miktarda inovasyon ve yeni ürünler piyasaya sürüldü; Ethereum baskın temel platform olarak liderliğini sürdürdü. Ancak yenilik ve benimsemeyle birlikte, kaldıraç birikimi, marj borcu ve aşırı spekülasyon da ortaya çıktı.

Piyasa değerlemelerinin 2022 yılına kadar çökmesiyle birlikte, kripto teminatın değeri önemli ölçüde azaldı ve bu durum, ödünç alınan ABD doları tutarındaki stablecoin sermayesine kıyasla sürdürülemez bir farklılık yarattı. Sonuç, DeFi alanında tarihsel olarak büyük bir kaldıraç kaybı oldu ve Kilitli Toplam Değer yalnızca altı haftada (%124) -60 Milyar $ düştü.

Ethereum tutucu tabanı şu anda tamamen su altında, HODLed coinlerde gerçekleşmemiş ağır kayıplar var ve son haftalarda tarihsel olarak büyük kayıplar kilitleniyor. Bu, yatırımcı tabanında yüksek derecede mali sıkıntının var olduğuna işaret ediyor ve bu durum çok vahim olsa da, henüz 2018 ayı döngüsünde görülen aşırı düşük kârlılık ve fiyat düşüşlerine henüz ulaşmadı.

Genel olarak, sürmekte olan borç azaltma olayı gözle görülür derecede acı verici ve bir tür mini finansal krize benziyor. Bununla birlikte, bu acıyla birlikte aşırı kaldıraçtan kurtulma ve diğer tarafta daha sağlıklı bir yeniden yapılanmaya izin verme fırsatı da geliyor.

Yeni Ürün Lansmanı: Eğitim Kontrol Panelleri

Glassnode kullanıcılarının Bitcoin'den başlayarak zincir üstü konseptleri keşfetmesine ve becerilerini geliştirmesine yardımcı olacak şekilde tasarlanmış dört yeni önceden ayarlanmış gösterge tablosunu, video kılavuzunu ve Yazılı notları yayınlamaktan mutluluk duyuyoruz.

- Öğretici 1 – Piyasanın Üst ve Diplerinde Gezinme

- Öğretici 2 – Zincir İçi Faaliyete Giriş

- Öğretici 3 – Bitcoin Madenciliğinin Temelleri

- Öğretici 4 – Tedarik Dinamiklerine Giriş

- Bizi takip edin ve bize ulaşın Twitter

- Bizim katılın Telegram kanal

- Türkiye Dental Sosyal Medya Hesaplarından bizi takip edebilirsiniz. Cam Düğüm Forumu uzun biçimli tartışmalar ve analizler için.

- Zincir üstü ölçümler ve etkinlik grafikleri için şu adresi ziyaret edin: Glassnode Studio

- Temel zincir üstü metrikler ve borsalardaki faaliyetler hakkında otomatik uyarılar için şu adresi ziyaret edin: Glassnode Uyarıları Twitter