Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 26/04/2021

Başvuruya yakın: 05/05/2021

İlan tarihi: 19/05/2021

Başvuruya yakın: 05/05/2021

İlan tarihi: 19/05/2021

Sermaye

Piyasa Değeri: RM221.780mil

Toplam Hisseler: 316.828milyon hisse (Halka açık: 15.842milyon, Company Insider/Miti/Private Placement/diğer: 91.683milyon)

Piyasa Değeri: RM221.780mil

Toplam Hisseler: 316.828milyon hisse (Halka açık: 15.842milyon, Company Insider/Miti/Private Placement/diğer: 91.683milyon)

Sanayi (Net Kar %)

Konut ve konut dışı buidling için bina inşaatı.

Tuju Setia: %6.4 (ortalama 4 yıllık %3.81)

KT: -%10.8

Güneş Koruması: %4.7

Kerjaya: %11.2

Vizyon: -2.2%

GDB: %6.8

Bina içi: %2.9

TKS: %6.7

Gagasan Nadi Cergas: %5.4

Konut ve konut dışı buidling için bina inşaatı.

Tuju Setia: %6.4 (ortalama 4 yıllık %3.81)

KT: -%10.8

Güneş Koruması: %4.7

Kerjaya: %11.2

Vizyon: -2.2%

GDB: %6.8

Bina içi: %2.9

TKS: %6.7

Gagasan Nadi Cergas: %5.4

Rimbako: %3.4

İşletme

M'sia: %100

M'sia: %100

Temel

1.Market: Ana Pazar

2.Fiyat: RM0.70 (EPS:RM0.0513)

3.F/K: PE13.65

4.ROE(Pro Forma III): %16.5

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.2458

7.NA, halka arzdan sonra: RM0.31

8. Halka arzdan sonra dönen varlığa toplam borç: 0.66 (Borç: 135.120milyon, Duran Varlık: 31.077milyon, Dönen varlık: 202.352milyon)

9.Temettü politikası: %25 PAT temettü politikası.

1.Market: Ana Pazar

2.Fiyat: RM0.70 (EPS:RM0.0513)

3.F/K: PE13.65

4.ROE(Pro Forma III): %16.5

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.2458

7.NA, halka arzdan sonra: RM0.31

8. Halka arzdan sonra dönen varlığa toplam borç: 0.66 (Borç: 135.120milyon, Duran Varlık: 31.077milyon, Dönen varlık: 202.352milyon)

9.Temettü politikası: %25 PAT temettü politikası.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 255.768 mil RM (Eps: 0.0636)

2019: 421.635 mil RM (Eps: 0.0369)

2018: 327.794 mil RM (Eps: 0.0281)

2017: 292.385 mil RM (Eps: 0.0230)

2020: 255.768 mil RM (Eps: 0.0636)

2019: 421.635 mil RM (Eps: 0.0369)

2018: 327.794 mil RM (Eps: 0.0281)

2017: 292.385 mil RM (Eps: 0.0230)

Net kar aralığı

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Sipariş defteri

2021: 21.914 milyon RM

2022: 174.353 milyon RM

2023: 388.437 milyon RM

2024: 365.53 milyon RM

2021: 21.914 milyon RM

2022: 174.353 milyon RM

2023: 388.437 milyon RM

2024: 365.53 milyon RM

Halka Arz Sonrası Hisse Senedi

Wee Eng Kong: %44.37

Dato' Wee Beng Aun: %21.86

Wee Beng Chuan: %0.16

Veri Seri Raihanah: %0.08

Loo Ming Chee: %0.08

Ne de Adha bin Yahya: %0.08

Wee Eng Kong: %44.37

Dato' Wee Beng Aun: %21.86

Wee Beng Chuan: %0.16

Veri Seri Raihanah: %0.08

Loo Ming Chee: %0.08

Ne de Adha bin Yahya: %0.08

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 2.084 milyon RM veya %8.96

kilit yönetim ücreti: 1.45 milyon RM – 1.7 milyon veya %6.23-%7.30

toplam (maks): 3.784 mil RM veya %16.27

Toplam yönetici ücreti: 2.084 milyon RM veya %8.96

kilit yönetim ücreti: 1.45 milyon RM – 1.7 milyon veya %6.23-%7.30

toplam (maks): 3.784 mil RM veya %16.27

fon kullanımı

Sermaye Harcamaları (Makineler/ekipman/Yazılım): %42.86

Sermaye Harcamaları (Arsa/depolama tesisleri): %14.28

İşletme sermayesi: %33.93

Listeleme giderleri: %8.93

Sermaye Harcamaları (Makineler/ekipman/Yazılım): %42.86

Sermaye Harcamaları (Arsa/depolama tesisleri): %14.28

İşletme sermayesi: %33.93

Listeleme giderleri: %8.93

İyi olan şey:

1. PE13.65 çok yüksek değil ve iyi bir ROE'ye sahip.

2. 2024'e kadar geliri sürdürmek için hala bazı sipariş defteri var.

3. Net bir temettü politikasına sahip olun.

4. Çoğu halka arz fonu, ticari faaliyetleri genişletmek için.

1. PE13.65 çok yüksek değil ve iyi bir ROE'ye sahip.

2. 2024'e kadar geliri sürdürmek için hala bazı sipariş defteri var.

3. Net bir temettü politikasına sahip olun.

4. Çoğu halka arz fonu, ticari faaliyetleri genişletmek için.

Kötü şeyler:

1. Yükümlülükleri yüksek olan şirket. Ödenecek ücretler dahil grear 2.49 yılında 2020'dur.

2. Genel olarak 4 yıllık gelirde neredeyse hiç artış yok.

3. Büyük hissedar yaşları 60 ve 63 (devralma planı ve yeni proje alma yetenekleri hakkında daha fazla çalışmaya ihtiyaç var).

4. Taşeron hizmetleri ödemek için halka arz fonundan işletme sermayesinin 13.3 milyon RM'si (%70) (yükümlülükler 104 milyon RM'dir).

5. Net kar marjı %10'u aşmadı.

6. Yönetici ve kilit yönetim ücretleri, şirket brüt kârının %10'unu aştı.

1. Yükümlülükleri yüksek olan şirket. Ödenecek ücretler dahil grear 2.49 yılında 2020'dur.

2. Genel olarak 4 yıllık gelirde neredeyse hiç artış yok.

3. Büyük hissedar yaşları 60 ve 63 (devralma planı ve yeni proje alma yetenekleri hakkında daha fazla çalışmaya ihtiyaç var).

4. Taşeron hizmetleri ödemek için halka arz fonundan işletme sermayesinin 13.3 milyon RM'si (%70) (yükümlülükler 104 milyon RM'dir).

5. Net kar marjı %10'u aşmadı.

6. Yönetici ve kilit yönetim ücretleri, şirket brüt kârının %10'unu aştı.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

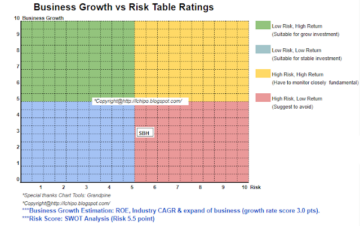

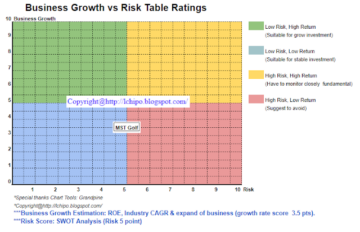

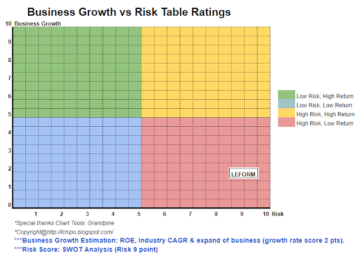

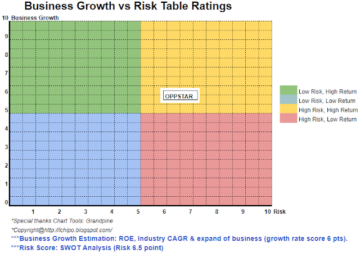

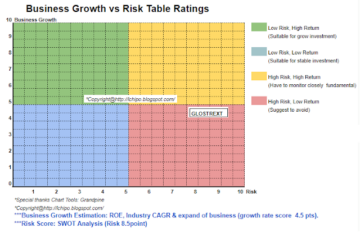

Normal bir halka arz düşünün. Daha iyi bir büyüme görmek için Malezya'da inşaat faaliyetlerinin inşasının birkaç yıl daha sürmesi gerekebilir. Lütfen aşağıdaki 3 yıllık gelir ve risk ödül tahminine bakın.

Normal bir halka arz düşünün. Daha iyi bir büyüme görmek için Malezya'da inşaat faaliyetlerinin inşasının birkaç yıl daha sürmesi gerekebilir. Lütfen aşağıdaki 3 yıllık gelir ve risk ödül tahminine bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Kaynak: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- faaliyetler

- varlık

- BP

- iş

- Başkent

- Nakit

- değişiklik

- şirket

- kas kütlesi inşasında ve

- akım

- Borç

- yönetmen

- kâr payı

- Genişletmek

- giderler

- Fiyatlandırma(Yakında)

- mali

- takip et

- fon

- Tercih Etmenizin

- Büyüme

- Yüksek

- ev ödevi

- HTTPS

- Dahil olmak üzere

- Artırmak

- yatırım

- IPO

- anahtar

- büyük

- Malezya

- yönetim

- pazar

- net

- Görüş

- sipariş

- performans

- politika

- fiyat

- başına

- Kâr

- proje

- halka açık

- Okuyucu

- gelir

- Risk

- Hizmetler

- Paylar

- Ders çalışma

- us

- değer

- Görüntüle

- yıl

Den fazla ICH IPO'su

Autocount Dotcom Berhad (Facebook bağlantısını beğenin ve takip edin)

Kaynak Düğüm: 2212427

Zaman Damgası: Nisan 14, 2023