- Еталонні фондові індекси Китаю показали гірші результати порівняно з рештою світу.

- Слабкі макродані та геополітичні ризики посилили нещодавній напад слабкості.

- Центральний банк Китаю, PBoC, може бути змушений проводити більш проактивну політику адаптації.

Минулого тижня показники еталонних фондових індексів Китаю та їх проксі були нижчими за решту світу. З точки зору прибутковості за тиждень до дати на момент написання статті, CSI 300 і China A50 зафіксували втрати на -1.10% і -0.90% відповідно, порівняно з MSCI All-Country Word Index ETF на -0.40%.

Крім того, базові фондові індекси Гонконгу також відстали цього тижня зі втратою індексів Hang Seng (-2.00%) та Hang Seng China Enterprise Index (-1.70%). Поки що винятком є індекс Hang Seng TECH, який значною мірою зосереджений на акціях великих технологічних компаній Китаю, скоротив свою втрату з початку тижня на -3.5% до -0.15% завдяки кращим, ніж очікувалося, результатам прибутку за 1 квартал e- комерційний гігант JD.com.

Слабкі макродані чинять негативний тиск на цільове зростання ВВП Китаю на 5% до 2023 року

Нещодавні ключові економічні дані з Китаю показали, що стрибок зростання внаслідок політики «нульового відкриття після COVID» розвіявся.

Виробнича діяльність повернулася до режиму скорочення в квітні після трьох місяців поспіль, і сектор послуг також є ознаками втоми від розширення, оскільки Caixin Services PMI за квітень знизився до 56.4 з 28-місячного максимуму 57.8, надрукованого в березні.

Інфляційний тиск у Китаї був напрочуд слабким, незважаючи на нещодавню політику, орієнтовану на зростання, яку запровадили ключові державні агенції, що приймають рішення. Останні дані про індекс споживчих цін за квітень уповільнилися до 0.1% у річному вимірі, що становить 3rd послідовний місяць уповільнення нижче 2%, а заводські ціни, виміряні індексом цін виробників, впали до -3.6% у річному обчисленні, сьомий місяць поспіль падіння.

Ці дані вказують на слабке зовнішнє середовище, а відсутність інерції внутрішнього попиту для покриття дефіциту збільшила ризик дефляційної спіралі в Китаї, токсичної суміші, яка може зберігатися, якщо її не врегулювати. Крім того, інфляційний тиск у Китаї значно нижчий за середній рівень інфляції в країнах, що розвиваються, і в розвинених країнах.

Підвищений геополітичний ризик може відштовхнути іноземних інвесторів

Прямі іноземні інвестиції та портфельні потоки в Китай можуть сповільнитися через останні урядові політики, які посилюють доступ іноземних держав до конфіденційної інформації про китайські корпорації та ключовий управлінський персонал на тлі зростаючої напруженості у відносинах із США.

Крім того, попередня ініціатива закликала державні підприємства поступово відмовитися від аудиту міжнародно визнаних бухгалтерських фірм «Великої четвірки» в Китаї через проблеми безпеки даних.

Усі ці заходи створять відтінок «непрозорості» на фінансових ринках Китаю, що може стримувати приплив іноземного капіталу, незважаючи на те, що китайський фондовий ринок має нижчу вартість, ніж американський; MSCI China торгується за форвардним співвідношенням ціни до прибутку 10.2 проти співвідношення 18.0 за американським S&P 500 на основі даних Refinitiv станом на 10 травня 2023 року.

Центральний банк Китаю, PBoC може бути змушений відкрити кран ліквідності

Зростання кредитування в Китаї значно сповільнилося в квітні, коли сукупне фінансування досягло 1.22 трлн юанів, що нижче консенсус-прогнозу в 2 трлн юанів. Крім того, зростання М2, найширшого показника грошової маси, впало до 12.4% у річному обчисленні, що є найповільнішим темпом за цей рік.

Поточна позиція PBoC у сприянні зростанню дотримується сценарію цілеспрямованого підходу, а не тотального стилю кількісного пом’якшення, щоб запобігти використанню непродуктивних ресурсів для спекулятивної діяльності.

Враховуючи попереднє квітневе засідання Політбюро, на якому підкреслювалося, що проактивну фіскальну політику слід активізувати та працювати разом із монетарною політикою для підвищення нинішнього недостатнього рівня попиту, НБК може запровадити політичне зниження процентної ставки за своєю однорічною програмою середньострокового кредитування (MLF). ставки найближчим часом, або наступного понеділка, 15 травня, або в червні, щоб усунути нещодавні слабкі макродані, як згадувалося раніше; останнє зниження однорічної ставки MLF було здійснено в серпні 2022 року.

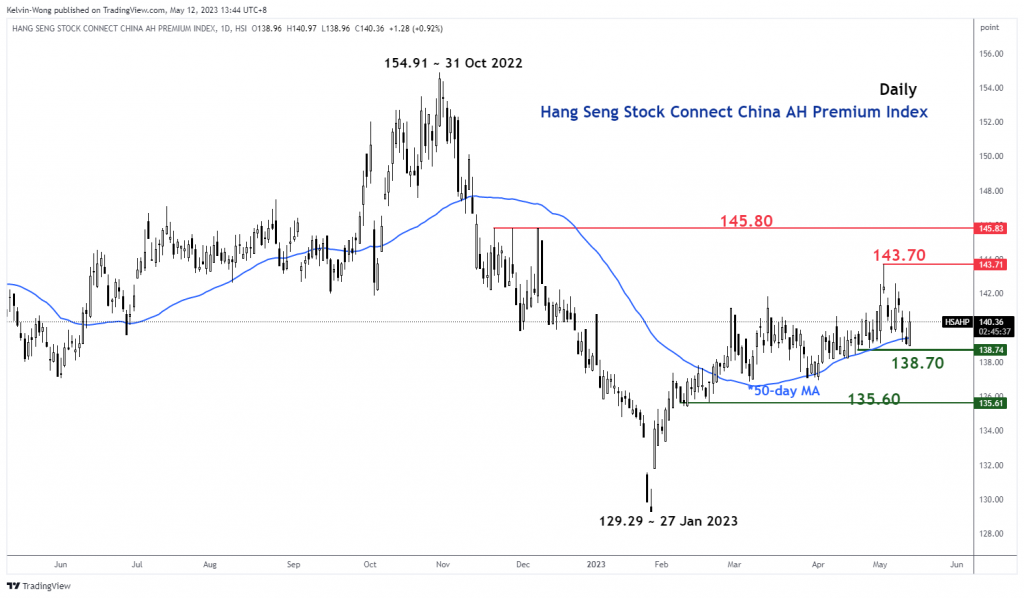

Премія за акції China AH досягла ключової області підтримки

Рис. 1. Тенденція індексу преміум-класу Hang Seng Stock Connect China AH станом на 12 травня 2023 р. (Джерело: TradingView, натисніть, щоб збільшити діаграму)

Індекс преміум-класу Hang Seng Stock Connect China AH вимірює абсолютну надбавку до ціни або дисконт акцій Китаю A порівняно з акціями H, які котируються в подвійному лістингу в Гонконгу. Рівень вище 100 вказує на те, що акції A дорожчі за акції H, і навпаки, коли індекс опускається нижче 100.

Нещодавнє скорочення індексу AH Premium на 3.3% від його максимуму 3 травня 2023 року в 143.71 досягло ключової середньострокової підтримки на рівні 138.70, який визначається висхідним 50-денним ковзним середнім, вище якого індекс торгувався це з 22 лютого 2023 року.

Дивлячись з точки зору технічного аналізу, індекс AH Premium може почати відскок на цьому етапі, і такий крок, ймовірно, буде підкріплений більш проактивною монетарною політикою PBoC. Потенційне підвищення індексу AH Premium Index може змінити нещодавнє зниження, яке спостерігається в еталонних фондових індексах Китаю.

Технічний аналіз Китаю A50 – 12,300 XNUMX залишається ключовою підтримкою для спостереження

Мал. 2: Тенденція Китаю A50 станом на 12 травня 2023 р. (Джерело: TradingView, натисніть, щоб збільшити діаграму)

Команда Китайський індекс A50 (проксі для ф’ючерсів FTSE China A50) знову не зміг провести бичачий прорив вище проміжного діапазону опору 13,470 9 у вівторок, 3.7 травня; це була друга спроба, і після цього він впав на -XNUMX%.

Короткостроковий імпульс зростання все ще відсутній, як вказує 4-годинний осцилятор RSI, який все ще нижче відповідного опору на рівні 58% і має місце для потенційного подальшого зниження, перш ніж він досягне області перепроданості (нижче 30%) .

Слід зазначити, що індекс все ще розвивається в потенційно довгостроковій конфігурації «Зворотні голова та плечі» з моменту мінімуму 15 березня 2022 року з ключовою середньостроковою опорною підтримкою на рівні 12,300 XNUMX.

Кліренс вище 13,470 14,100 бачить наступний опір на XNUMX XNUMX.

Вміст призначений лише для загальної інформації. Це не інвестиційна порада чи рішення щодо купівлі чи продажу цінних паперів. Думки авторів; не обов’язково компанії OANDA Business Information & Services, Inc. або будь-яких її філій, дочірніх компаній, посадових осіб або директорів. Якщо ви хочете відтворити або розповсюдити будь-який вміст, знайдений на MarketPulse, відзначеному нагородами службі аналізу форексу, товарів і глобальних індексів, а також службі новин, створеній OANDA Business Information & Services, Inc., будь ласка, перейдіть до каналу RSS або зв’яжіться з нами за адресою info@marketpulse.com. Візит https://www.marketpulse.com/ щоб дізнатися більше про ритм глобальних ринків. © 2023 OANDA Business Information & Services Inc.

Останні дописи Кельвіна Вонга (подивитися всі)

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoAiStream. Web3 Data Intelligence. Розширення знань. Доступ тут.

- Карбування майбутнього з Адріенн Ешлі. Доступ тут.

- Купуйте та продавайте акції компаній, які вийшли на IPO, за допомогою PREIPO®. Доступ тут.

- джерело: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : має

- :є

- : ні

- :де

- ][стор

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 роки

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- МЕНЮ

- вище

- абсолют

- доступ

- бухгалтерський облік

- діяльності

- доповнення

- адреса

- рада

- Філії

- після

- знову

- проти

- агентства

- пліч-о-пліч

- Також

- Серед

- серед

- an

- аналіз

- та

- будь-який

- підхід

- квітня

- ЕСТЬ

- навколо

- AS

- At

- аудит

- Серпня

- автор

- authors

- аватар

- середній

- нагорода

- геть

- назад

- Банк

- заснований

- BE

- було

- перед тим

- нижче

- еталонний тест

- Великий

- великий техн

- підвищення

- Box

- прорив

- Бичачий

- Бики

- бізнес

- купити

- by

- капітал

- центральний

- Центральний банк

- Графік

- більш дешевий

- Китай

- Chinas

- китайський

- клацання

- COM

- поєднання

- майбутній

- Commodities

- Концентрований

- Турбота

- збиття

- проводиться

- конфігурація

- З'єднуватися

- З'єднувальний

- поспіль

- Консенсус

- споживач

- індекс споживчих цін

- контакт

- зміст

- скорочення

- корпорації

- Відповідний

- країни

- курси

- обкладинка

- створювати

- CSI

- CSI300

- Поточний

- Вирізати

- дані

- безпеку даних

- Відмова прийняти

- певний

- дефляційний

- Попит

- розгорнути

- Незважаючи на

- розвиненою

- прямий

- Директори

- Знижка

- Внутрішній

- вниз

- зворотний бік

- два

- e-commerce

- Раніше

- Доходи

- ослаблення

- Економічний

- або

- Елліотт

- з'являються

- підкреслив

- збільшити

- підприємство

- підприємств

- Навколишнє середовище

- ринок акцій

- ETF

- Ефір (ETH)

- еволюціонує

- виняток

- обмін

- розширення

- дорогий

- досвід

- експерт

- зовнішній

- Об'єкт

- завод

- не вдалося

- далеко

- втому

- лютого

- фінансовий

- фінансування

- знайти

- фірми

- Фіскальний

- потік

- Потоки

- після

- для

- примусовий

- Прогноз

- іноземні

- іноземна валюта

- Форекс

- Вперед

- знайдений

- свіжий

- від

- FTSE

- фонд

- фундаментальний

- далі

- Ф'ючерси

- GDP

- зростання ВВП

- Загальне

- геополітичний

- гігант

- Глобальний

- глобальні ринки

- йде

- Зростання

- Зростання

- Вішати

- Hang Seng

- Мати

- голова

- сильно

- Високий

- Гонконг

- Гонконг

- HTTPS

- if

- impending

- здійснювати

- реалізовані

- in

- Инк

- збільшений

- індекс

- зазначений

- вказує

- індекси

- інерція

- інфляція

- рівень інфляції

- Інфляційний

- Інфляційний тиск

- Приплив

- інформація

- Ініціатива

- інтерес

- ІНТЕРЕСНА ЦІНА

- Проміжний

- на міжнародному рівні

- в

- інвестиції

- інвестиції

- IT

- ЙОГО

- JD

- червень

- Кельвін

- ключ

- Гонконг

- відсутність

- останній

- останній

- залишити

- кредитування

- об'єктив

- рівень

- рівні

- як

- Ймовірно

- ліквідності

- довгостроковий

- від

- втрати

- низький

- M2

- Macro

- управління

- березня

- ринок

- прогноз ринку

- дослідження ринку

- MarketPulse

- ринки

- макс-ширина

- Може..

- вимір

- заходи

- засідання

- згаданий

- MLF

- режим

- Імпульс

- понеділок

- Грошові

- Грошово-кредитна політика

- гроші

- грошова маса

- місяць

- місяців

- більше

- рухатися

- переміщення

- moving average

- MSCI

- обов'язково

- Необхідність

- новини

- наступний

- увагу

- численний

- of

- офіцерів

- on

- тільки

- відкрити

- Думки

- or

- з

- прогноз

- над

- алюр

- пристрасний

- Минуле

- PBOC

- виступи

- Персонал

- перспектива

- перспективи

- фаза

- основний

- plato

- Інформація про дані Платона

- PlatoData

- будь ласка

- занурився

- PMI

- точка

- Політика

- політика

- Вироблення політики

- портфель

- позиціонування

- Пости

- потенціал

- Premium

- тиск

- запобігати

- price

- ціни

- попередній

- Проактивний

- Вироблений

- виробник

- сприяння

- забезпечення

- повноваження

- цілей

- Штовхати

- put

- Q1

- кількісний

- Кількісне пом'якшення

- діапазон

- ставка

- швидше

- співвідношення

- досяг

- Досягає

- відскок

- останній

- визнаний

- записаний

- рефінітив

- регіон

- залишається

- дослідження

- Опір

- ресурси

- REST

- результати

- роздрібна торгівля

- Умови повернення

- Звернення

- зворотний

- Risk

- Кімната

- rsi

- Новини

- S&P

- S&P 500

- другий

- сектор

- Securities

- безпеку

- бачив

- бачить

- продавати

- старший

- чутливий

- обслуговування

- Послуги

- Поділитись

- акції

- поділ

- дефіцит

- Повинен

- істотно

- Ознаки

- з

- Сінгапур

- сайт

- Ковзати

- сповільнювати

- Уповільнення темпів

- So

- так далеко

- рішення

- Скоро

- Source

- спеціалізується

- спекулятивний

- Стажування

- старт

- стан

- державна власність

- Як і раніше

- акції

- Фондова біржа

- Фондові ринки

- Акції

- прямий

- Стратег

- стиль

- такі

- поставка

- підтримка

- Мета

- цільове

- технології

- запаси технологій

- технічний

- Технічний Аналіз

- десять

- напруженість

- terms

- ніж

- Що

- Команда

- світ

- їх

- Ці

- це

- На цьому тижні

- У цьому році

- тисячі

- три

- час

- до

- торгував

- Traders

- торги

- торгові площі

- TradingView

- Навчання

- Trend

- трильйон

- Вівторок

- створеного

- потенціал зростання

- us

- використання

- v1

- Оцінка

- Проти

- візит

- було

- хвиля

- шлях..

- слабкість

- week

- ДОБРЕ

- коли

- який

- волі

- перемога

- з

- слово

- Work

- світ

- б

- лист

- рік

- років

- ви

- юань

- зефірнет

- нуль