Листопад 1, 2021

Cycling On-Chain — це щомісячний стовпець, у якому використовуються дані з ланцюга та дані, пов’язані з ціною, щоб краще зрозуміти останні зміни на ринку біткойнів і оцінити, де ми знаходимося в цьому циклі. У цьому шостому випуску обговорюється вплив нещодавно запущених ф’ючерсних ETF, історичного максимуму минулого місяця, тиску на продаж з боку майнерів і довгострокових власників біткойнів, активності роздрібної торгівлі та завершується результатами нашого щомісячного опитування та дорожньої карти циклу вдвічі.

Bitcoin ETF викликає попит на ф’ючерси на біткойн

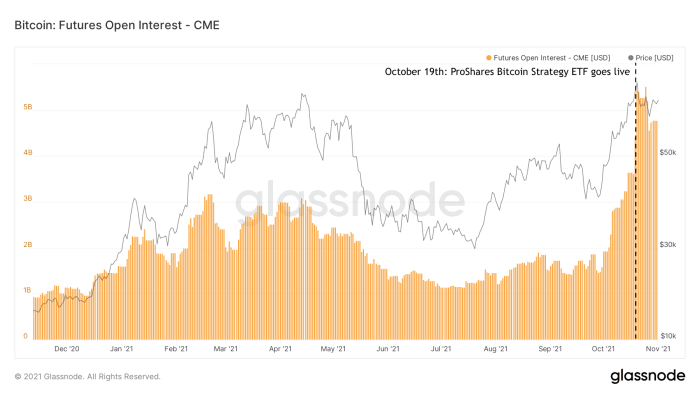

На початку жовтня 2021 року з’явилися чутки про те, що ф’ючерсний біткойн ETF може бути прийнятий. Це стало можливим, коли ProShares Bitcoin Strategy ETF став першим біткойн-ETF у США, який розпочати торгівлю 19 жовтня. Незважаючи на те, що цей ETF є довгоочікуваним продуктом, його досягнуті обсяги торгів та активи під управлінням протягом перших кількох днів здивували багатьох. Другий ETF був запущений невдовзі, що, здається, є початком нового потоку інституційних механізмів, пов’язаних з біткойнами, які виходять на ринок. Запуск цих ф’ючерсних ETF привернув великий попит на ф’ючерси на біткойни, швидше за все, з боку установ, які були зацікавлені в отриманні біткойнів, але не мали можливості або дозволу безпосередньо купувати сам актив або використовувати інші раніше існуючі продукти. Вплив цього нового притоку учасників ринку особливо помітний у кількості відкритих відсотків на ф’ючерси CME на біткойни, які були значно скуплені ProShares Bitcoin Strategy ETF (рис. 1).

Малюнок 1. Обсяг відкритого інтересу до ф’ючерсних продуктів CME на біткойни (Source).

Збільшення ф'ючерсного попиту відновлює торгівлю біткойн контанго

Схоже, серед біткойнерів існує консенсус щодо того, що ф’ючерсні ETF на біткойни самі по собі далеко не ідеальний продукт для інвестування, оскільки вони додають кілька рівнів ризику контрагента та, швидше за все, будуть неефективні через пряму та непряму комісію. Замість того, щоб купувати сам актив, гроші, інвестовані у ф’ючерсний ETF на біткойн, витрачаються на ф’ючерси на біткойн, які є похідним продуктом. Це означає, що інвестор також опосередковано сплачує комісію за ф’ючерсний продукт, який купується, а також спред між ф’ючерсною ціною та фактичною спотовою ціною біткойна.

Зростання попиту на ф’ючерси на біткойн справді явно впливає на спотову ціну біткойна. Через підвищений попит на ф’ючерси на біткойн ціни на ці ф’ючерси стають дорожчими за фактичну спотову ціну (що називається «контанго»). Це відкриває двері для інвесторів — не тільки тих, хто налаштований на біткойни, але особливо інвесторів, які шукають «безризикові» доходи — брати участь у так званому готівкова торгівля. Продаючи тримісячний ф’ючерс на біткойн (наприклад, за 63,000 60,000 доларів США) і одночасно купуючи спотовий біткойн (наприклад, за 3,000 5 доларів США), інвестор одночасно наражається на ризик зростання та зниження. Якщо потім інвестор утримує спотовий біткойн до закінчення терміну дії ф’ючерсного продукту та продає його в цей час, інвестор гарантовано заробить спред між цими двома (у цьому прикладі XNUMX доларів США, або XNUMX%).

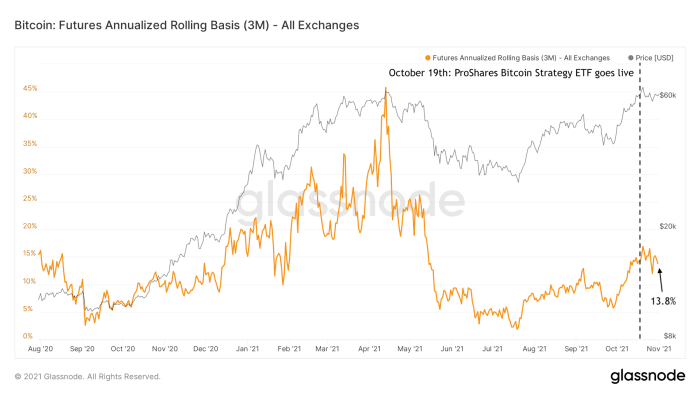

Цей тип «торгівлі контанго» був одним із факторів, які допомогли підвищити ціну біткойна під час минулорічного підйому, і зараз він відроджується з поточною річною прибутковістю 13.8% (рис. 2).

Малюнок 2. Річний відсоток прибутку, який заробляють інвестори у торгівлі ф’ючерсами на біткойн контанго (Source).

Відкритий відсоток за ф’ючерсами знову зростає, але з меншим ризиком зниження

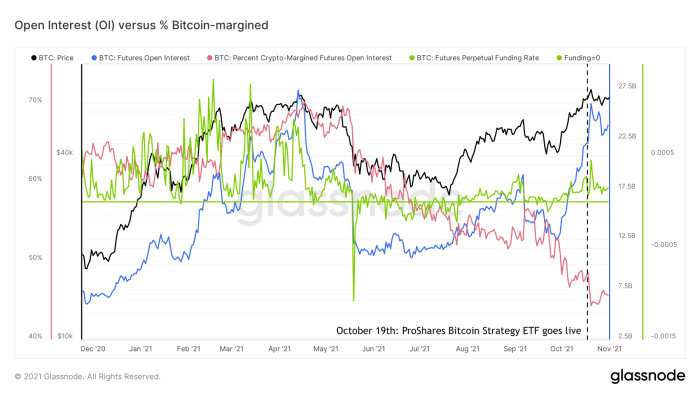

В результаті нещодавнього різкого зростання попиту на ф’ючерси на біткойн, відкритий інтерес (загальна вартість усіх незавершених ф’ючерсних контрактів) повернулася майже до історичних максимумів (рисунок 3, синій). Це може нагадати вам про перегріті ринкові обставини, які ми спостерігали в першому кварталі 2021 року, але загальні обставини ф’ючерсного ринку точно не такі, як тоді. Ставки фінансування безстрокових ринків ф’ючерсів на біткойн можна розглядати як проміжний показник того, наскільки ринки ф’ючерсів на біткойни є довгими (позитивні ставки фінансування) або короткими (негативні ставки фінансування). Оскільки на початку липня біткойн піднявся з локального мінімуму в ~30,000 3 доларів, ці ставки фінансування (малюнок XNUMX, зелений) були позитивними, але не такими високими, як на початку цього року.

Рисунок 3: Ціна біткойна (чорний), відкритий відсоток за ф’ючерсами (синій), безстрокова ставка фінансування за ф’ючерсами (зелений) і відсоток ф’ючерсів, забезпечених біткойнами (червоний) (Source).

Іншим фактором на ринку ф’ючерсів на біткойни, який пов’язаний із ризиком зниження волатильності, є відсоток ф’ючерсів на біткойни, забезпечених самими біткойнами (малюнок 3, червоний). У першому кварталі цього року 60–70% усіх ф’ючерсів на біткойн були маржиновані на біткойн, тоді як поточні рівні знаходяться в середині 40-х.

Коли ціна біткойна падає, доларова вартість застави лонгів, маржинованих біткойнами, також знижується. У результаті ці контракти ризикують отримати недостатнє забезпечення. Якщо це станеться, посада «ліквідується». Трейдер втрачає позицію, і біржа автоматично продає заставу для погашення контракту. Цей механізм підливає масла у вогонь, посилюючи продажний тиск на актив, який і так падає в ціні. Результатом може бути ефект доміно ліквідації довгих позицій, що може призвести до різкого падіння цін, наприклад, подібного до тих, що ми спостерігали 12 і 13 березня 2020 року та 19 травня 2021 року.

З шортами все навпаки. Шорти, які не забезпечені самим біткойном (так звані «голі шорти”) втрачають відносну вартість, якщо ціна біткойнів швидко зростає, і, отже, ризикують отримати недостатнє забезпечення. Це також може призвести до каскаду ліквідацій, які іноді називають «коротким стисненням». Недавній приклад цього був помічений у липні та описано в COC № 3.

Таким чином, зниження відсотка ф’ючерсів з маржою на біткойни можна розглядати як проміжний показник зниження ризику тривалих ліквідацій і водночас збільшення ризику коротких ліквідацій. У поєднанні з відносно скромними ставками фінансування та тим фактом, що нещодавнє збільшення відкритого інтересу в основному пояснюється більш традиційними платформами, такими як CME, які мають менший профіль ризику, ніж більш ліберальні платформи, такі як Binance, які пропонують багато вище кредитне плече, це говорить про те, що ринки ф'ючерсних контрактів наразі не такі гарячі, як раніше цього року.

З цієї точки зору нещодавнє зростання відкритого інтересу до ф’ючерсів на біткойни не слід розглядати як пряму пропорцію відновлення бурхливих цінових спекуляцій, а, можливо, більше як ознаку того, що ринки біткойнів дозрівають і пропонують більш ліквідний і різноманітний набір похідних продуктів, які великі інвестори повинні пристосуватися до своїх ширших стратегій інвестування.

Новий рекорд усіх часів

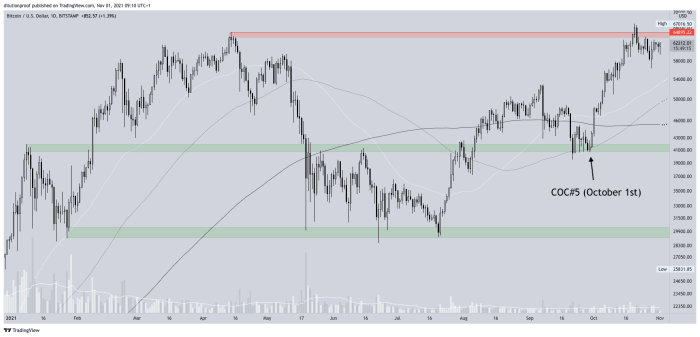

Попереднє видання Cycling On-Chain (COC № 5) зазначив, що ціна біткойна спиралася на важливу потенційну зону підтримки на рівні близько 40,000 20 доларів. Після того, як справді знайшли там підтримку, ажіотаж навколо можливого нового історичного максимуму, який підживлювався чутками про біткойн-ETF, швидко став пророцтвом, яке само собою здійснилося. Ціна біткойна справді встановила новий історичний максимум 67,000 жовтня за ціною ~$4 XNUMX (рисунок XNUMX).

Малюнок 4: Ціна BTC/USD на Bitstamp (Source).

Оскільки історичний максимум відбувся через день після початку торгів першим американським біткойн-ETF і після кількох тижнів швидкого зростання, це фактично стало подією типу «продати новини», яка знову трохи відкинула ціну. Схоже, що зараз ціна біткойна шукає нове локальне дно, яке може призвести до створення «вищого мінімуму» (якщо він ще не відбувся), що підтвердить бичачу структуру ціни з технічної точки зору.

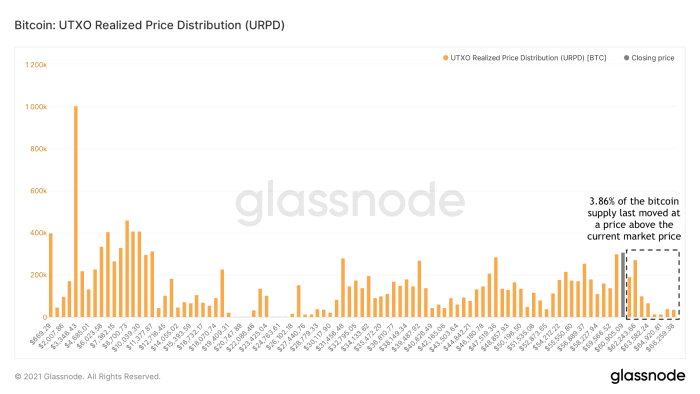

Ведмеді в пастці майже вимерли

Після проходження попереднього історичного максимуму кожен «ведмідь, який потрапив у пастку», який пошкодував про покупку біткойнів (наприклад, близько історичного максимуму квітня 2021 року), мав шанс продати на своїй точці беззбитковості. Наразі лише 3.86% усієї пропозиції біткойнів переміщувалося за ціною, вищою за поточну ринкову ціну (рис. 5).

Рисунок 5. Розподіл реалізованої ціни Bitcoin UTXO (URPD) (Source).

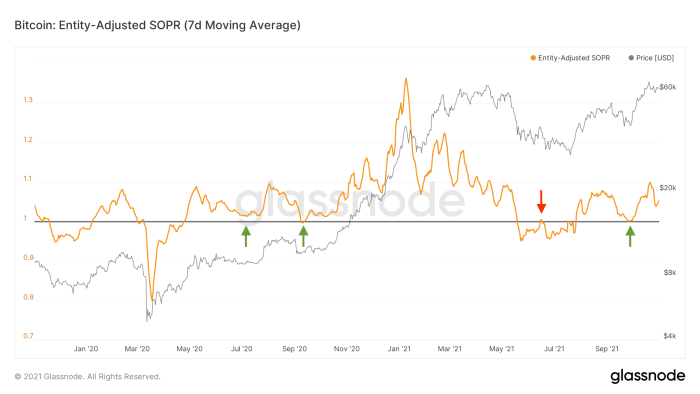

Небагато власників біткойнів наразі готові продавати собі в збиток

Зниження ціни біткойна дає нам унікальну перспективу незалежно від того, перебуваємо ми в бичачих чи ведмежих ринкових умовах. Під час ведмежих ринкових умов страх і тривога або передують, або слідують за падінням цін, або обидва. Інвестори, які сумніваються в коротко- та середньостроковому курсі ціни біткойна, як правило, залишають свої позиції під час самого падіння або будь-якого наступного відскоку, який наближається до точки беззбитковості (малюнок 6, червоний). Під час ринкових умов зростання, коли інвестори загалом позитивно оцінюють перспективи ціни біткойна, вони схильні тримати його під час падіння ціни або потенційно навіть «купувати падіння» (малюнок 6, зелений).

Рисунок 6: семиденне ковзне середнє коефіцієнта прибутку від витраченого виробництва (SOPR) (Source).

Під час останнього падіння ціни у вересні поточні власники біткойнів також не переміщували свої монети знову зі збитком (малюнок 6, зелена стрілка праворуч). Випадково чи ні, але це сталося саме тоді, коли ціна біткойна знайшла підтримку в зоні підтримки ~40,000 XNUMX доларів США, яка була виділена в COC № 5.

Таким чином, ці поточні ланцюгові моделі підтверджують мою тезу про те, що наразі ми не бачимо «подвійної вершини», як ринкова структура, де ми повинні очікувати, що послідує ведмежа ринкова структура, але, швидше за все, тимчасовий відкат під час нового кроку вгору. на цьому довгостроковому бичачому ринку. Якщо небо справді виявляється ясним, хто продає? Давайте спочатку розглянемо майнерів, які історично забезпечували ринок ліквідністю під час високого попиту на BTC.

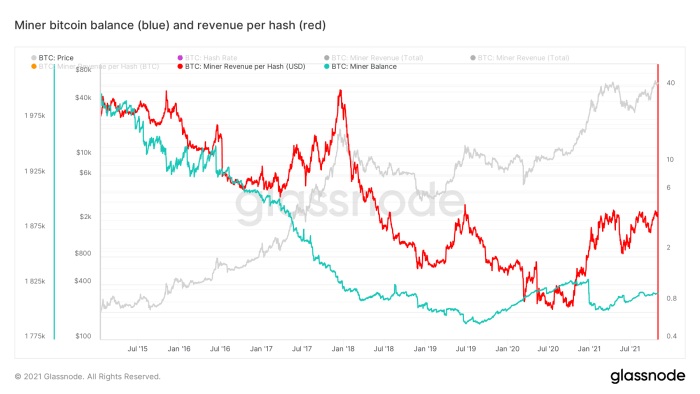

Зміна ролі шахтарів

Історично було відомо, що більшість біткойн-майнерів продавали частину своїх нещодавно видобутих біткойнів, щоб покрити накладні витрати (наприклад, електроенергію та обслуговування). У середині 2019 року, схоже, щось змінилося, оскільки сукупні баланси біткойн-майнерів фактично почали збільшуватися, за винятком великої кількості фіксації прибутку після подолання попереднього історичного максимуму в ~20,000 2017 доларів США, встановленого наприкінці 7 року ( цифра XNUMX, синій).

Рисунок 7: Ціна біткойна (сірий), баланс майнера біткойна (синій) і дохід за хеш (червоний) (Source).

Через глобальний дефіцит мікросхем за останній рік обладнання для майнінгу біткойнів стало дефіцитним. Таким чином, існуючі майнери мали велику конкурентну перевагу, що призвело до структурного збільшення доходу майнерів за хеш вперше за дуже довгий час (малюнок 7, червоний). Зараз майнери «гарячі» і можуть відносно легко отримати кошти на ринках капіталу, щоб покрити свої витрати, при цьому вони зберігають свої видобуті біткойни, які все частіше розглядаються як ідеальна застава.

Це, у поєднанні з тим фактом, що кількість новостворених біткойнів зменшується після кожної події вдвічі, означає, що роль майнерів як структурних продавців біткойнів змінюється, і майнери все більше й більше поводяться як інші учасники ринку. Ця змінна динаміка означає, що це стає все більш імовірним традиційні чотирирічні цикли те, що ми бачили в біткойнах, прийме іншу траєкторію, ніж ми спостерігали раніше.

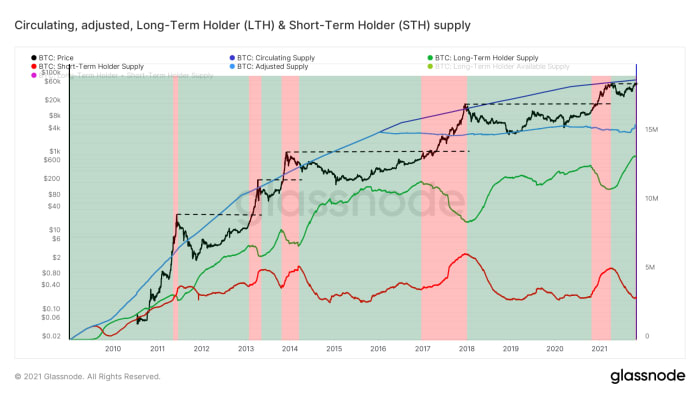

Довгострокові власники (LTH) продають під час зміцнення ринку

Якщо майнери менш активно продають свої нещодавно видобуті біткойни на ринках, це означає, що будь-який попит на біткойни повинен задовольнятися тиском продажу з боку існуючих власників, які готові розлучитися зі своїми монетами. Деякі існуючі власники з низьким переконанням можуть бути готові продати свої монети за відносно помірною ціною, тоді як власники з твердими переконаннями можуть бути готові продати лише за вищими цінами.

Зазвичай це стосується так званих «довготермінових голдерів» (LTH), які є учасниками ринку, які купили і утримували свій біткойн деякий час, розуміють його цінність і готові продати лише (деякі) за підвищеними цінами. . Glassnode оцінює пропозицію, яку зберігають ці типи організацій, дивлячись на кластери адрес, які, здається, контролюються однією організацією, чия сукупна позиція в біткойнах становить понад 155 днів тому. Як видно на малюнку 8, ці суб’єкти, як правило, продають лише під час міцності ринку (червоні зони), навколо історичних максимумів (чорні смугасті лінії) і вище, і ненадовго знову накопичують (зелені зони).

Рисунок 8. Ціна біткойна (чорний), пропозиція в обігу (темно-синій), пропозиція з поправкою на ймовірну втрату монет (світло-синій) і довгостроковий власник (LTH, зелений) і короткостроковий власник (STH, червоний) постачання (Source).

Під час нещодавнього прориву історичного максимуму ми також побачили перші ознаки тиску продажів LTH, що свідчить про те, що ми можемо очікувати більше цього під час відкриття ціни — як завжди. Таким чином, щоб структурно підштовхнути ціну біткойна до свого історичного максимуму та продовжити працювати, ми повинні фактично побачити сильний ринковий попит.

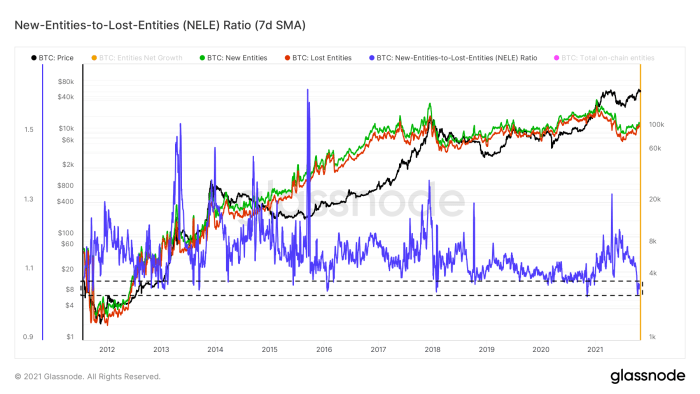

Зростання суб'єктів помірне

Одним із способів кількісної оцінки ринкового попиту є аналіз кількості нових суб’єктів, які приєднуються до мережі (малюнок 8, зелений), особливо на відміну від суб’єктів, які залишають мережу (малюнок 8, червоний). Це робиться за допомогою показника, що називається співвідношенням нових об’єктів до втрачених об’єктів (NELE) (малюнок 8, синій). Коефіцієнт NELE ділить кількість суб’єктів, які, за оцінками, є новими у часовому ланцюжку біткойнів, на кількість раніше існуючих суб’єктів, які, здається, вийшли зі своїх позицій.

Рисунок 9: Ціна біткойна (чорний колір) і семиденне ковзне середнє для нових об’єктів у ланцюжку (зелений), втрачених об’єктів (червоний) і співвідношення нових об’єктів до втрачених об’єктів (NELE) (Source).

Під час нещодавнього підйому ціни до нового історичного максимуму кількість зникаючих сутностей зростала швидше, ніж кількість нових об’єктів, підштовхуючи коефіцієнт NELE до дуже низьких рівнів, які історично спостерігалися лише іноді.

Однак коефіцієнт NELE аж ніяк не є ідеальним відображенням «ринкового попиту» на біткойн. Зрештою, одна нова компанія (наприклад, Майкл Сейлор або MicroStrategy) може представляти більш ніж у мільйон разів більшу купівельну спроможність у доларах США, ніж інша компанія. Тому той факт, що ціна біткойна нещодавно сильно зросла, а коефіцієнт NELE різко впав, може бути ознакою того, що нещодавнє зростання могло бути викликане невеликою кількістю багатих компаній.

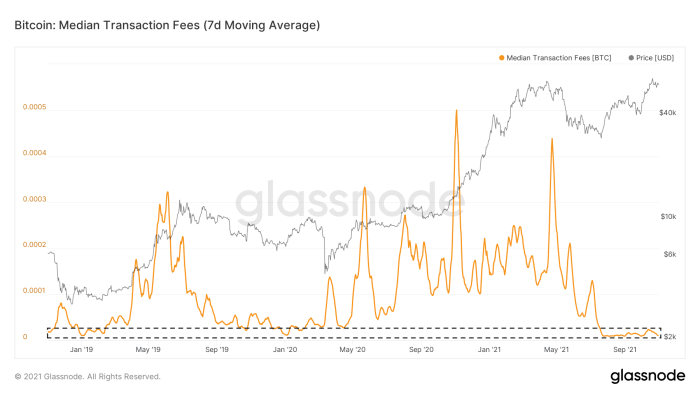

Активність у мережі біткойнів все ще тиха

Зростання об’єктів у ланцюжку — це не єдине, що є тихим у часовому ланцюжку біткойна. Кількість мережевих транзакцій, які хочуть бути включені в наступний блок, була низькою після події капітуляції ринку 19 травня. У результаті середні комісії, які сплачуються за комісії за транзакції в ланцюжку, все ще знаходяться на надзвичайно низькому рівні (рис. 10). Хоча це частково можна пояснити нещодавнім збільшенням кількості користувачів Segwit і Lightning Network, які були підкреслені в COC № 4 «На ланцюжку мовчання перед бурею» 1 серпня, це принаймні ознака того, що ми також не бачимо великої кількості людей, які стікаються на часовий ланцюжок біткойнів.

Рисунок 10: Ціна біткойна (сірий колір) і семиденне ковзне середнє середніх комісій за транзакції (Source).

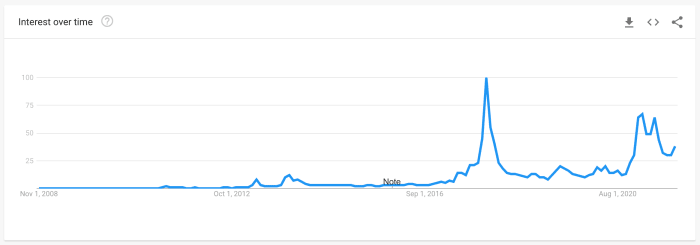

Тенденції пошуку Google не досягають піку

Іншим показником, який часто використовують як проксі для роздрібного інтересу, є дані Google Trends, які кількісно визначають, скільки пошукових запитів зосереджено на слові «біткойн» (рис. 11). Поточні тенденції пошуку все ще нижчі за значення, які ми спостерігали на початку цього року, у той час як обидва все ще нижчі за обсяги пошуку, які ми спостерігали на піку зростання ринку в 2017 році.

Малюнок 11: Всесвітні дані Google Trends для пошукових запитів «біткойн» (джерело)

Роздрібна торгівля відволікається на альткойни

Рекордно високий прорив зазвичай відбувається, коли біткойн знову з’являється в заголовках основних ЗМІ, підштовхнувши ту частину роздрібного ринку, яка звернула свою увагу на інше під час спаду ринку біткойнів. Якість біткойн-освіти надзвичайно зросла з попередніх періодів ринкової ейфорії в 2013 і 2017 роках, але деяка частина ринку завжди відвертається і дивиться на альткойни, мріючи про величезні прибутки.

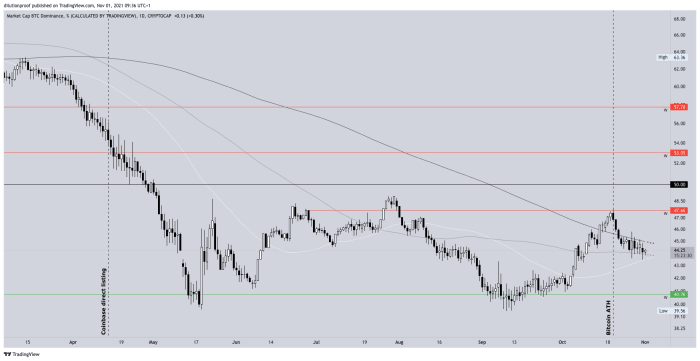

Цей крик сирен також був присутній під час останнього історичного максимуму 20 жовтня. Домінування біткойна знову зростало з вересня, коли ціна біткойна знову почала рухатися до історичного максимуму квітня 2021 року, але відразу ж знизилася. оскільки ціна біткойна фактично досягла нового історичного максимуму, і біткойн повернувся в заголовки основних ЗМІ (рис. 12).

Рисунок 12: Домінування біткойнів (Source).

Важливо усвідомлювати, що це домінування біткойнів є помилковим показником. Оскільки альткойни створюються щодня, а їх ринкова капіталізація завищена (екстремальний приклад: я створюю 1 мільярд вільно плаваючих KoalaCoin і продаю 1 KoalaCoin комусь іншому за 1 долар, після чого технічно KoalaCoin має ринкову капіталізацію в 1 мільярд доларів), показник такий в значній мірі судилося занепасти за дизайном. Результат полягає в тому, що метрика особливо упереджена при порівнянні поточних значень з історичними значеннями, але недавній короткостроковий зсув тенденції все одно показовий.

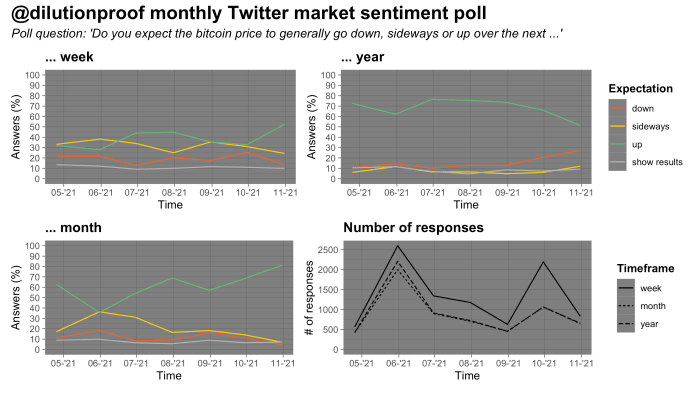

Ринкові настрої

З кінця квітня, коли ціна біткойна щойно досягла нового історичного максимуму, я проводив щомісячне опитування настроїв ринку біткойнів у Twitter. Результати таких опитувань слід інтерпретувати з недовірою через можливу упередженість відбору. Результати опитування цього місяця цікаві. Респонденти дали найбільш позитивні оцінки за тижневий і місячний періоди, але також найменш позитивні оцінки за річний період (рис. 13).

Малюнок 13: Результати щомісячного опитування ринкових настроїв у Twitter (Source).

Це може бути ознакою того, що респонденти схиляються до наративу про те, що ціна біткойна приречена на наступний багатомісячний підйом на цьому довгостроковому бичачому ринку, але, ймовірно, пізніше вона знову призведе до зниження ціни. у 2022 році. Здається, що такий тип руху ціни відповідає типу циклічного руху, який відповідає традиційному чотирирічному циклу біткойна.

Підсумки

Моя інтерпретація даних у цьому виданні COC полягає в тому, що ми бачимо

- дозрівання ринку ф’ючерсів на біткойни, що опосередковано призводить до збільшення спотового попиту через арбітраж;

- база поточних власників біткойнів, яка змила більшість (якщо не всіх) захоплених ведмедів і тепер має тенденцію не продавати зі збитком;

- майнінгова галузь, яка перетворилася з чистого продавця біткойнів на чистий накопичувач біткойнів;

- довгострокові власники, які створюють помірний тиск на продаж під час сильного ринку, але купують усі падіння;

- в той час як зростання суб’єктів мережі та активність у мережі наразі відносно повільні, роздрібні інвестори — які, здається, ще не надто зосереджені на біткойнах — здається, пірнають на альткоїни як на певну роль кредитного плеча на біткойні, як тільки він знову прокидається; і

- період, коли коротко- та середньострокові ринкові настрої є (дуже) позитивними, і, здавалося б, велика частина ринку очікує ще один багатомісячний стрибок цін, за яким, можливо, піде ведмежий ринок.

На даний момент ринкові обставини виглядають сприятливими для біткойна. Однак, здорово усвідомлювати, що коли занадто велика частка ринку має високу впевненість у тому, що ціна буде рухатися певним шляхом, пан Ринок має тенденцію раптово досліджувати інший шлях.

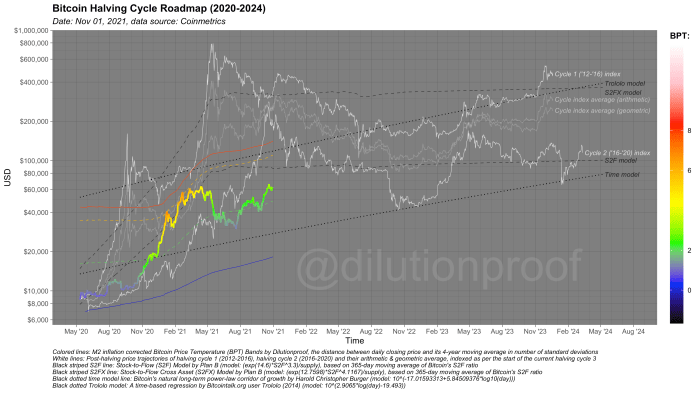

Дорожня карта циклу половини біткойна

Як завжди, я завершую це видання Cycling On-Chain Дорожньою картою циклу біткойна вдвічі (рис. 14). Він візуалізує ціну біткойна, накладену на температуру ціни біткойна (BPT) і з екстраполяцією ціни на основі двох часових моделей (пунктирні чорні лінії), Stock-to-Flow (S2F) і Stock-to-Flow Cross Asset ( S2FX) модель (смугасті чорні лінії) та індекси циклів для циклів 1 і 2 (білі лінії), а також середні геометричні та арифметичні (сірі лінії). Усі ці моделі мають свої обмеження, але разом вони дають нам приблизну оцінку того, що може бути попереду, якщо історія знову виявиться римованою.

Малюнок 14: Дорожня карта циклу половини біткойна.

Попередні видання Cycling On-Chain:

Відмова від відповідальності: ця колонка була написана лише для освітніх, інформаційних та розважальних цілей і не повинна сприйматися як порада щодо інвестицій.

Це гостьовий пост від Dilution-proof. Висловлені думки є повністю їх власними і не обов’язково відображають думки BTC, Inc. або Журнал Bitcoin.

Джерело: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- активний

- Прийняття

- рада

- ВСІ

- Альткойни

- Занепокоєння

- квітня

- арбітраж

- навколо

- активи

- Активи

- Серпня

- Ринок ведмедів

- ведмежий

- ведмеді

- Мільярд

- бінанду

- Біт

- Біткойн

- Біткойн ETF

- Ф'ючерси на біткойни

- Вдвічі скоротився біткойн

- Видобуток бікінів

- Биткойн Ціна

- Bitcoin UTXO

- біткойнери

- Bitstamp

- Black

- прорив

- БТД

- BTC / USD

- Бичачий

- купити

- Купівля

- call

- капітал

- Ринки капіталу

- чіп

- CME

- Монети

- Колонка

- майбутній

- Консенсус

- контандго

- контракт

- контрактів

- витрати

- контрагент

- Крах

- створення

- Поточний

- дані

- день

- Попит

- Похідні

- дизайн

- деталь

- відкриття

- Долар

- Падіння

- Рано

- край

- Освіта

- освітній

- електрика

- розваги

- Оцінки

- ETF

- біржові індексні фонди

- Event

- обмін

- вихід

- ШВИДКО

- Інформація про оплату

- Рисунок

- Пожежа

- Перший

- Перший погляд

- перший раз

- відповідати

- потік

- Сфокусувати

- стежити

- Для інвесторів

- Безкоштовна

- Паливо

- фінансування

- засоби

- майбутнє

- Ф'ючерси

- Скловузол

- Глобальний

- тенденції google

- великий

- зелений

- Зростання

- гість

- Guest Post

- Наполовину

- апаратні засоби

- мішанина

- Headlines

- Високий

- Виділено

- історія

- тримати

- Як

- HTTPS

- зображення

- Impact

- Инк

- Augmenter

- промисловість

- Інституційна

- установи

- інтерес

- інвестування

- інвестиції

- інвестор

- Інвестори

- IT

- липень

- великий

- останній

- запуск

- Важіль

- світло

- блискавка

- Lightning Network

- Рідина

- ліквідації

- ліквідності

- місцевий

- Довго

- Mainstream

- засоби масової інформації

- управління

- березня

- ринок

- Ринкова капіталізація

- ринки

- Медіа

- Meta

- мільйона

- шахтарі

- Mining

- модель

- Імпульс

- гроші

- рухатися

- Близько

- мережу

- мережу

- номера

- пропонувати

- На місці

- відкрити

- Відкриється

- Думки

- Інше

- прогноз

- Платити

- Люди

- перспектива

- Платформи

- голосування

- влада

- представити

- тиск

- price

- Збій ціни

- Product

- Продукти

- профіль

- Прибуток

- повноваження

- якість

- ставки

- допомога

- результати

- роздрібна торгівля

- Роздрібні інвестори

- revenue

- Risk

- Маршрут

- Чутки

- прогін

- біг

- Пошук

- SegWit

- продавати

- Продавці

- настрій

- комплект

- зсув

- Короткий

- дефіцит

- шорти

- Розмір

- невеликий

- So

- Spot

- поширення

- старт

- почалася

- Стратегія

- поставка

- підтримка

- сплеск

- технічний

- тимчасовий

- час

- торгувати

- trader

- торгові площі

- угода

- Transactions

- Тенденції

- нас

- us

- USD

- значення

- Транспортні засоби

- Volatility

- тижні

- ВООЗ

- світовий

- рік

- вихід