Аналітики пропустили всі попереджувальні знаки, поки Intel не розповіла про це

Падіння акцій на 12% свідчить про розрив і непорозуміння

Немає швидкого вирішення, це довгострокова, невизначена проблема та рішення

Усі ігнорували очевидне, доки воно не вразило їх

Падіння акцій на 12% сталося з вини інвесторів/аналітиків, а не Intel

Щоразу, коли акції падають на 12% за один день, між компанією та вулицею виникає якийсь серйозний розрив. Іноді компанії приховують погані новини до квартального телефонного дзвінка або просто погано справляються з «управлінням очікуваннями» на вулиці. Іноді аналітики пропускають не надто тонкі натяки та інформацію, поки компанія не викладе це прямо.

У випадку нещодавнього падіння акцій Intel більше винні аналітики та інвестори, які упустили очевидне, а не компанія, яка не повідомляє про це. Також «аналітики» не роблять дуже простого аналізу…

Це все про нижчу маржу - більше витрат або менше доходу, або те й інше

Схоже, що вулиця повністю пропустила, наскільки погана буде прибутковість і як довго. Нічого з цього не мало бути таким сюрпризом, оскільки ми знаємо, що витрати Intel зростали та зростатимуть, а доходи перебувають під тиском конкуренції та дефіциту. Тож масштаб цих питань, мабуть, є несподіванкою

Ідеальний шторм потрійних і четверних витрат

Раніше цього року ми придумали фразу про те, що Intel має «потроїти витрати», що означає; 1) витратити багато грошей, щоб наздогнати TSMC та їхнє технологічне лідерство 2) Витратьте гроші та маржу, щоб TSMC (їхній ворог) постачала мікросхеми для продажу Intel, оскільки Intel бракує технологій та/або потужностей 3) Витратьте гроші, щоб спробувати стати ливарним гравцем.

Пізніше ми змінили наш сценарій «потрійних витрат» на «почетверні витрати», щоб врахувати витрати на придбання GloFo або щось подібне. Будь-яка з цих статей витрат означає величезну суму грошей, але в сукупності це являє собою приливну хвилю крововиливу грошей, яка може похитнути навіть Intel.

Що ще важливіше, усі ці чотири нові витрати – це не одноразова витрата, а радше довгострокове багаторічне зобов’язання для кожного зусилля.

Бракує простої математики

Незважаючи на те, що цифри доступні, здається, відносно небагато людей, якщо взагалі хтось, потрудилися додати та поглянути на потенційну суму витрат і вплив, який це матиме на структуру витрат Intel.

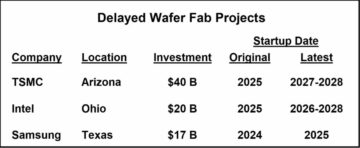

Аналітики мали б зрозуміти, що капітальні витрати не просто зростуть на 20% у річному вимірі, і їх буде достатньо, щоб помітити, що TSMC витрачає 25 мільярдів доларів на рік, що вдвічі більше, ніж Intel. Зрозуміло, що Intel має витратити суми CAPEX, схожі на TSMC, а потім ще трохи, щоб зловити TSMC. Якщо ми використовуємо підрахунок інструментів EUV як проксі для витрат (що є гарним наближенням), їм потрібно зараз витрачати більше, ніж TSMC, щоб компенсувати роки недостатніх інвестицій і купівлі.

TSMC не працює безкоштовно і не віддасть свій дорогоцінний передовий потенціал компанії, яка хоче перемогти його, не витягнувши ані фунта м’яса. TSMC має Intel у важкому становищі, і вона буде тиснути на те, що вона коштує, і Intel не має іншого вибору, окрім як платити, інакше TSMC відкриє шлюзи AMD.

Стати ливарним гравцем — це не лише 20 мільярдів доларів, щоб побудувати два заводи в Арізоні (не кажучи вже про заводи в Європі…) і заповнити їх обладнанням. Це наймання багатьох людей (не кажучи вже про пошук талантів) і створення інфраструктури (або її купівля), необхідної для обслуговування клієнтів кремнію. Те, чого Intel не змогла досягти в минулому. Будівництво двох фабрик і всі пов’язані з цим витрати на ливарне виробництво для чогось, що може не приносити доходу роками і потребуватиме багато часу для нарощування, буде величезною витратою.

Тим часом відновлення конкуренції з боку AMD (чий продукт створюється на тих самих заводах TSMC, що й Intel) та інших, а також нові конкуренти (як-от Apple, ARM, Google, Facebook тощо) негативно вплинуть на доходи та ціни. Підсумок полягає в тому, що Intel потрапила в довгострокову стиснення маржі.

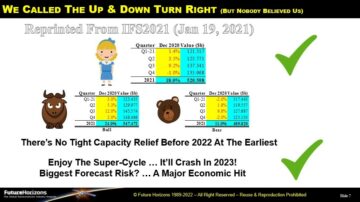

Ми дуже чітко говорили про це і попереджали інвесторів давно, раніше за всіх

Ще 23 березня цього року, коли Intel оголосила про свої наміри щодо ливарного виробництва, ми писали;

Або Intel доведеться почати друкувати гроші, або прибуток постраждає найближчим часом

Ми говорили, що Intel опиниться в сильній фінансовій скруті, оскільки вони збиралися зменшити валовий прибуток за рахунок збільшення аутсорсингу TSMC і в той же час перебудувати своє виробництво... по суті, матиме період майже подвійних витрат (або принаймні дуже високі витрати).

Проблема стала ще гіршою, оскільки Intel тепер застрягла на «потрійних витратах». Витрати (або втрата валової прибутку) на TSMC, реконструкція власних фабрик і тепер третя вартість будівництва додаткових ливарних потужностей для зовнішніх клієнтів.

Ми не бачимо, як Intel уникне фінансового удару.

Посилання на оригінальну нотатку “Foundry Fantasy”.

Я не думаю, що я міг би бути більш чітким, але, очевидно, повідомлення не було отримано.

Ще 21 січня, 10 місяців тому, ми сказали:

Будьте готові до того, що цифри виглядатимуть потворно, і ви отримаєте мішки з піском

Незважаючи на те, що Intel не давала вказівок на цілий рік, ми залишимо свої місця, оскільки ми припустили, що подвійна вартість збільшення аутсорсингу з TSMC, додана до збільшення витрат на внутрішні зусилля для відновлення темпу закону Мура, буде високою, а маржа тиску в короткостроковій перспективі які ми б розглядали як мінімум наступні два роки, а може й більше.

Якщо Пет розумний, він суттєво знизить очікування до цифр, які можна легко перевершити, і переоцінить витрати на фіксацію 7 нм і нарощення потужності, все ще платячи TSMC за виробництво мікросхем. Він не хоче оприлюднювати цифри, які він пропустить у перші кілька кварталів на роботі.

Ми сподіваємося, що це включатиме значний стрибок у капітальних витратах і R&D, щоб дати інженерам і виробництву необхідну свободу.

Ми мали рацію щодо цифр, які стають жахливими, але очевидно, що Intel недостатньо «зробила мішок з піском» або недостатньо впоралася з вуличними очікуваннями.

Суть полягає в тому, що ця проблема маржі виникала дуже довго, і вона не мала бути несподіванкою, яка розбила акції. Це все було відкрито. Якби я міг це зрозуміти, то всі добре оплачувані аналітики у великих інвестиційних банках також мали б це зрозуміти.

Очевидно, що це було не так, оскільки відбулася серія понижень рейтингів аналітиків, а також шок і здивування, через які акції обвалилися.

Зв’язок між успіхом і витраченими грошима є нелінійним

Можна було б подумати, що з усіма розмовами про суму грошей (маржу), яку Intel витратить, цей успіх буде віртуальним «блокуванням». Це далеко не так і не є реальністю.

Ви можете викинути багато грошей на закон Мура і все одно не мати гарантії успіху. Так само ливарний бізнес не є полем мрій «Якщо ми це побудуємо, вони прийдуть».

Навіть з усіма фінансовими труднощами та тиском на маржу успіх не визначений заздалегідь.

Це означає, що ми будемо сприймати заяви про те, що всі теперішні жертви того варті заради майбутнього успіху, з певною часткою солі. Виконання все ще пов’язане з високим ризиком, оскільки поставлені завдання величезні та складні, і це не просто питання викидання грошей на це… але це дуже допомагає.

Запаси

Навіть з падінням на 12% попереду все ще багато ризиків і багато фінансових проблем, і ми вважаємо, що на акції Intel краще дивитися збоку. Ми можемо бачити, як мертва кішка відскакує або тих, хто вважає, що є можливість ціни, але ми все ще бачимо ризики та проблеми для інвестиційного майбутнього.

Очевидно, що компанії з виробництва напівпровідникового обладнання виграють від збільшення витрат Intel, але ми це вже припустили. Деякі компанії, такі як ASML, матимуть помірний позитивний вплив, оскільки вони розпродані протягом 18 місяців, тому для них це мало значення.

Ми розглядаємо дії акцій більше як перезавантаження реальності, а не як будь-яку справжню фундаментальну зміну, оскільки нічого насправді не змінилося, інвестори просто нарешті отримали пам’ятку.

Для всіх тих «аналітиків», які пропустили пам’ятку, ми можемо запропонувати знижку на нашу розсилку.

Поділитися цим дописом через: Джерело: https://semiwiki.com/semiconductor-services/semiconductor-advisors/304317-intel-analysts-investor-flub-shows-disconnect-on-intel-industry-challenges/

- &

- рахунки

- дію

- Додатковий

- ВСІ

- AMD

- аналітик

- оголошений

- Apple

- ARM

- Банки

- будувати

- Створюємо

- бізнес

- Купівля

- call

- потужність

- Залучайте

- спійманий

- зміна

- Чіпси

- Компанії

- компанія

- конкурс

- витрати

- Пара

- Клієнти

- день

- мертвий

- DID

- Знижка

- мрії

- Падіння

- край

- Інженери

- обладнання

- виконання

- витрати

- Рисунок

- в кінці кінців

- фінансовий

- Перший

- виправляти

- Ливарна

- Безкоштовна

- Повний

- майбутнє

- добре

- Високий

- Наймання

- тримати

- Як

- HTTPS

- величезний

- Impact

- промисловість

- інформація

- Інфраструктура

- Intel

- інвестиції

- інвестиційні банки

- Інвестори

- питання

- IT

- робота

- стрибати

- великий

- широта

- закон

- вести

- провідний

- Лінія

- Довго

- основний

- Робить

- виробництво

- березня

- Питання

- гроші

- місяців

- Близько

- новини

- Інформаційний бюлетень

- номера

- пропонувати

- відкрити

- Можливість

- порядок

- інші

- Аутсорсинг

- Біль

- Платити

- Люди

- гравець

- тиск

- price

- ціни без прихованих комісій

- Product

- прибутку

- повноваження

- R & D

- Рамп

- Реальність

- revenue

- Risk

- продавати

- напівпровідник

- Короткий

- дефіцит

- Ознаки

- простий

- розумний

- So

- проданий

- витрачати

- Витрати

- старт

- акції

- буря

- вулиця

- успіх

- поставка

- сюрприз

- талант

- Технологія

- Майбутнє

- час

- вид

- Віртуальний

- хвиля

- ВООЗ

- Work

- вартість

- рік

- років