Незважаючи на всю невизначеність у макроекономічному ландшафті, із середини липня ринки криптовалюти пережили значне відновлення. Ціни на біткойни відновили два психологічно значущі рівні, включаючи 200 WMA, База витрат довгострокових власників (LTH-Cost Basis), та Основа ринкової середньої вартості (реалізована ціна), ненадовго торкнувшись рівня ~24k.

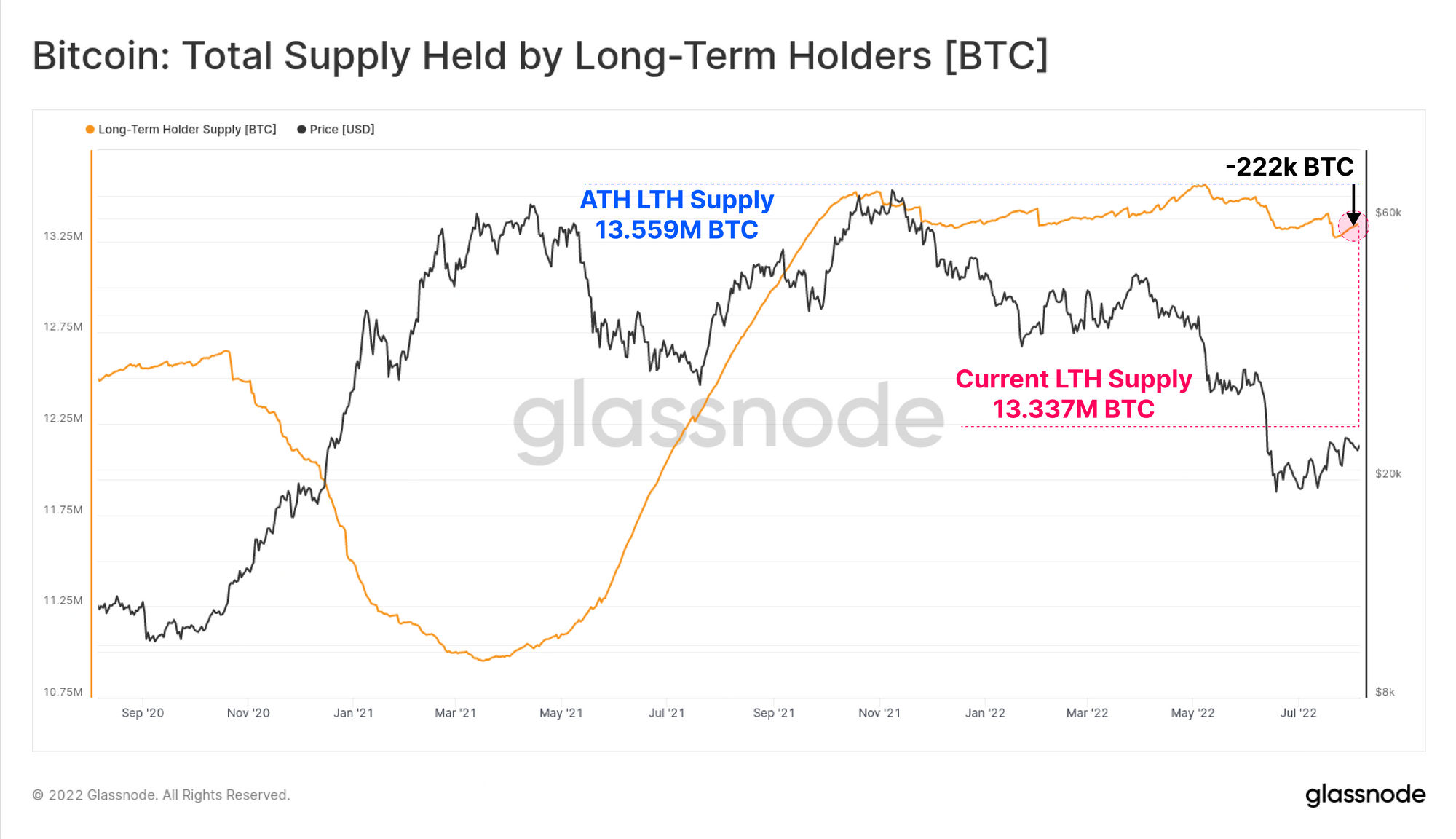

Таке імпульсивне зростання під час ведмежого ринку змушує багатьох сумніватися в стійкості поточного позитивного імпульсу. Цей звіт «Пульс ринку» спрямований на те, щоб відстежити поведінку зацікавлених сторін з наголосом на довгострокових власниках, які мають ~13.337 млн. (79.85%) оборотних запасів.

З початку травня когорта довгострокових власників розповсюдила в мережі близько 222 тисяч BTC, що еквівалентно приблизно 1.6% їхніх історичних активів.

Поведінку довгострокових утримувачів під час останнього зростання можна перевірити за двома вимірами: нереалізований стрес (прибутковість їхніх активів) і реалізований стрес (прибутковість їх витрачених монет).

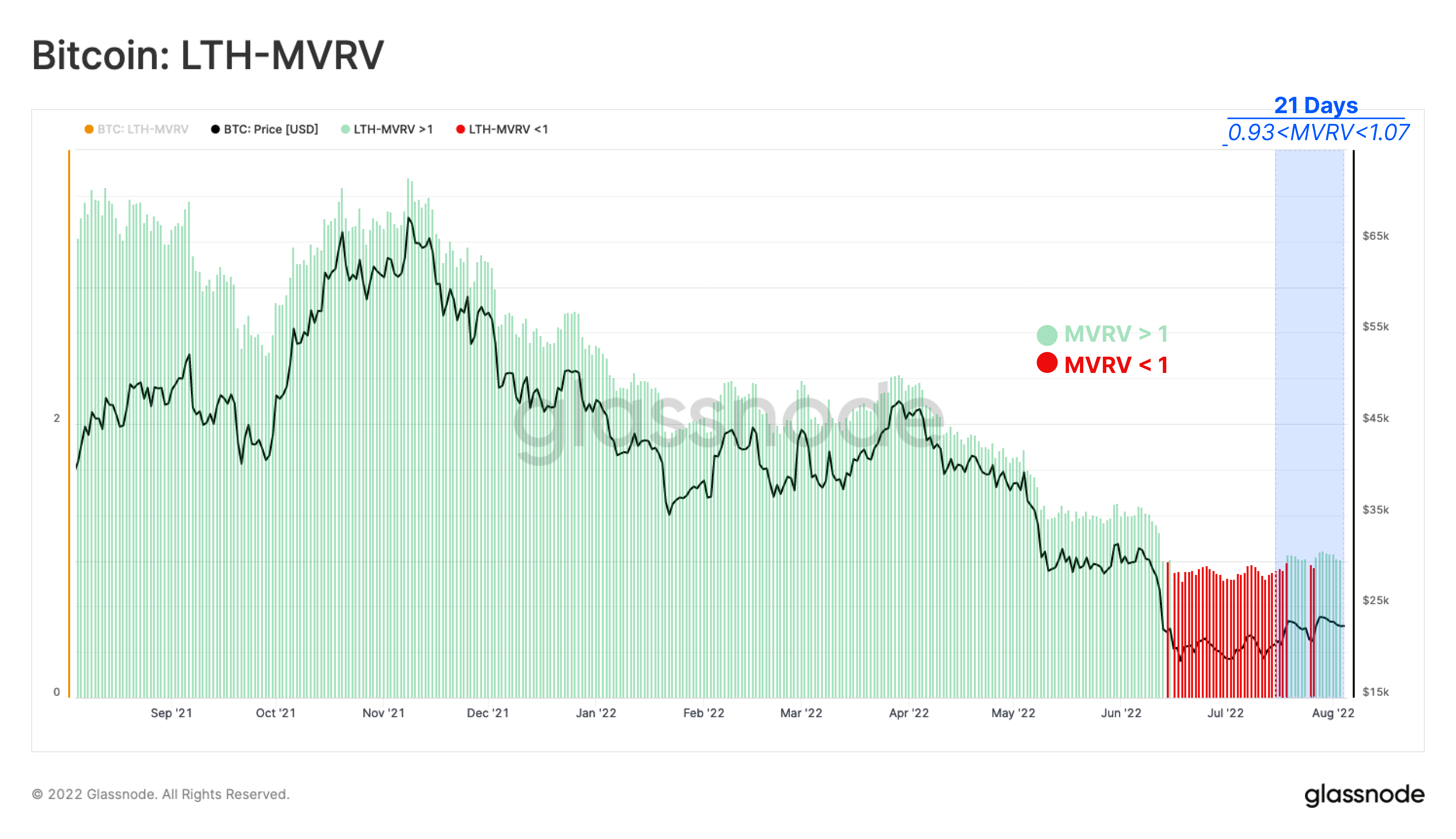

Нереалізоване навантаження на утримуване постачання LTH (LTH-MVRV)

Тут ми порівнюємо поточну спотову ціну із середньою ціною придбання для довгострокових власників. Озираючись на минулий 21 день, неявний стрес для довгострокових власників зменшився, оскільки ціна відновила Основа вартості LTH (LTH-MVRV>1).

LTH-Cost Basis наразі торгується на рівні 22.6 тис. доларів США, що вказує на те, що ця когорта зараз утримує монети з втратою 1%, враховуючи ринкову ціну 22.3 тис. доларів США на момент написання статті.

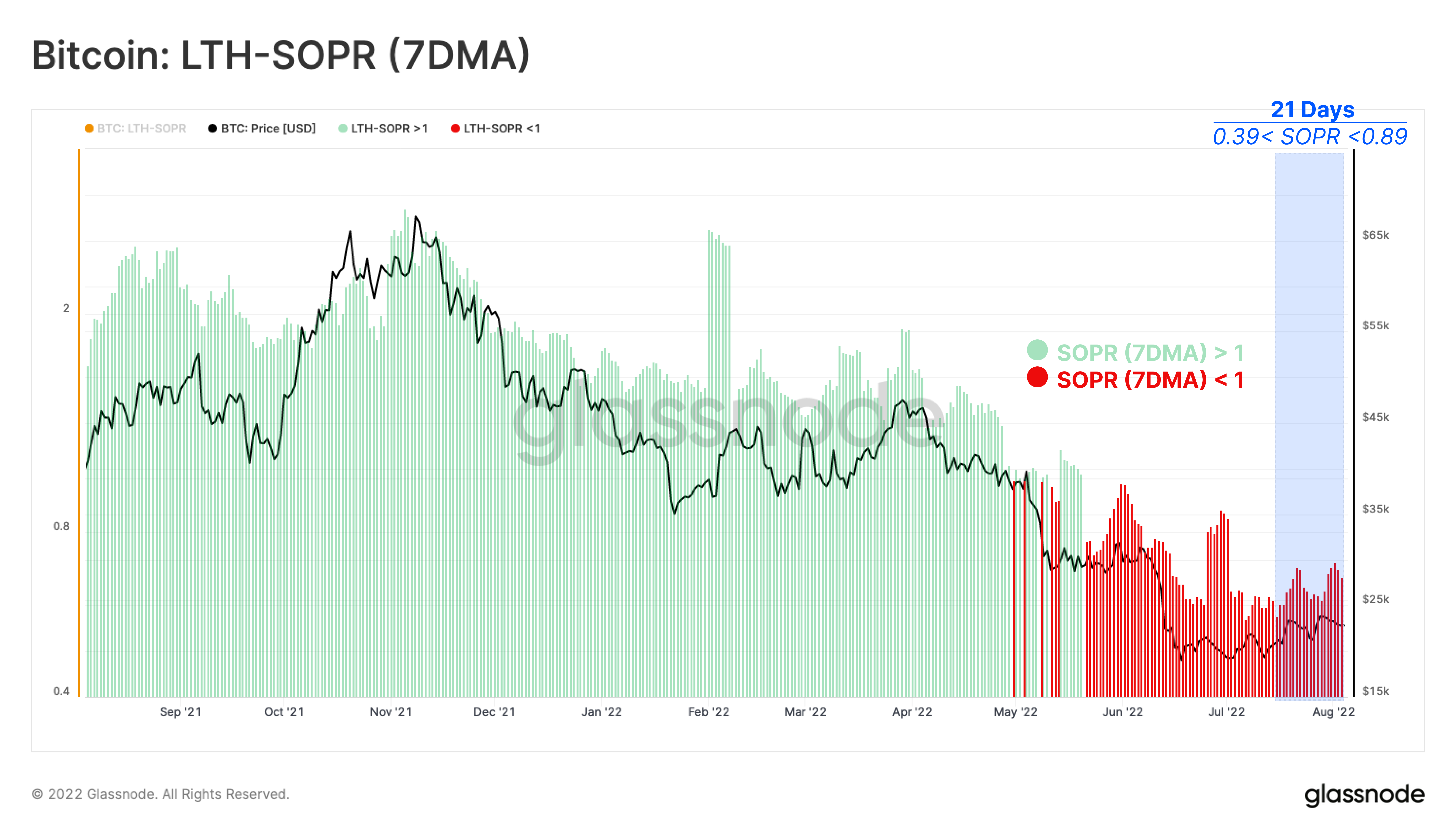

Реалізований стрес на LTH Spot Supply (LTH-SOPR):

LTH-SOPR вимірює співвідношення між ціною вибуття Довгострокового власника та середньою ціною придбання.

З середини липня середньотижневе значення LTH-SOPR показує, що довгострокові власники витрачали свої монети без збитків. Оскільки ціни нещодавно знайшли опір на рівні 24 тис. доларів США, усереднене тижневе значення LTH-SOPR зараз становить 0.67, що вказує на зафіксовану в середньому 33% втрату. Це підтверджує продовження збиткових витрат Довгострокових власників на поточному ринку.

Незважаючи на те, що спотові ціни були на ~7% вищими за базову вартість довгострокових власників ($22.6 тис.) протягом більшої частини останніх 21 дня, середньотижневе значення LTH-SOPR (7DMA) означає, що довгострокові власники зазнали збитків від витрачених монет у різних діапазонах від -11% до -61%. Це вказує на те, що довгострокові власники, які придбали монети на вершині ринку 2021-2022 років, є основними споживачами протягом цього зростання, а ті, хто все ще тримає монети з циклу 2017-2021 років (або раніше), здебільшого не сидять.

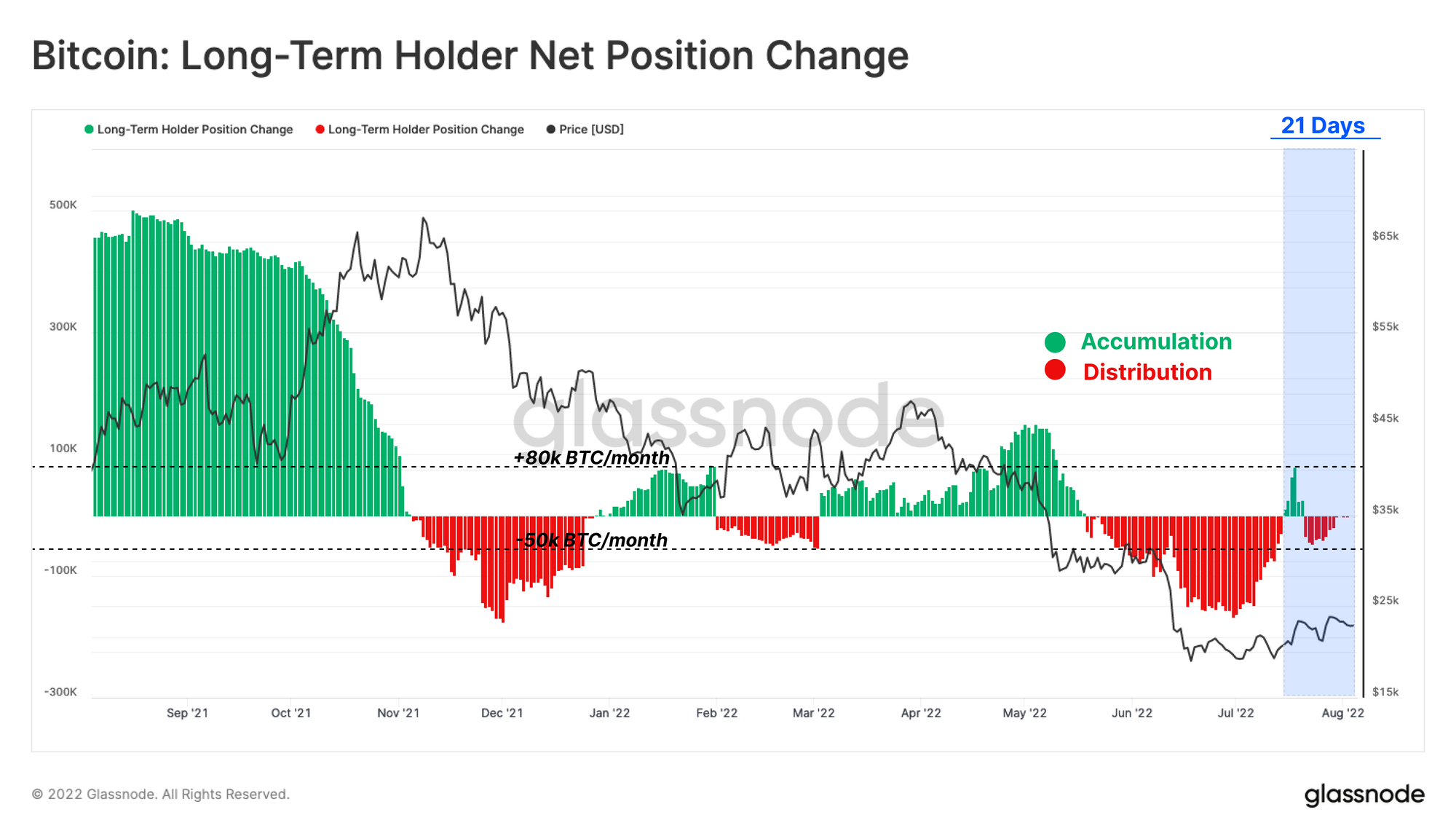

У відповідь на це за останні три тижні сукупна поведінка довгострокових власників змінилася з накопичення зі швидкістю 79 тис. BTC/місяць до розподілу до -47 тис. BTC/місяць. Примітно, що ця когорта скористалася можливістю підвищити ціни та витратила 41 тис. BTC, або 0.3% своєї пропозиції, за останній 21 день. (Зверніть увагу, що чисті витрати визначаються як накопичення плюс HODLing мінус розподіл).

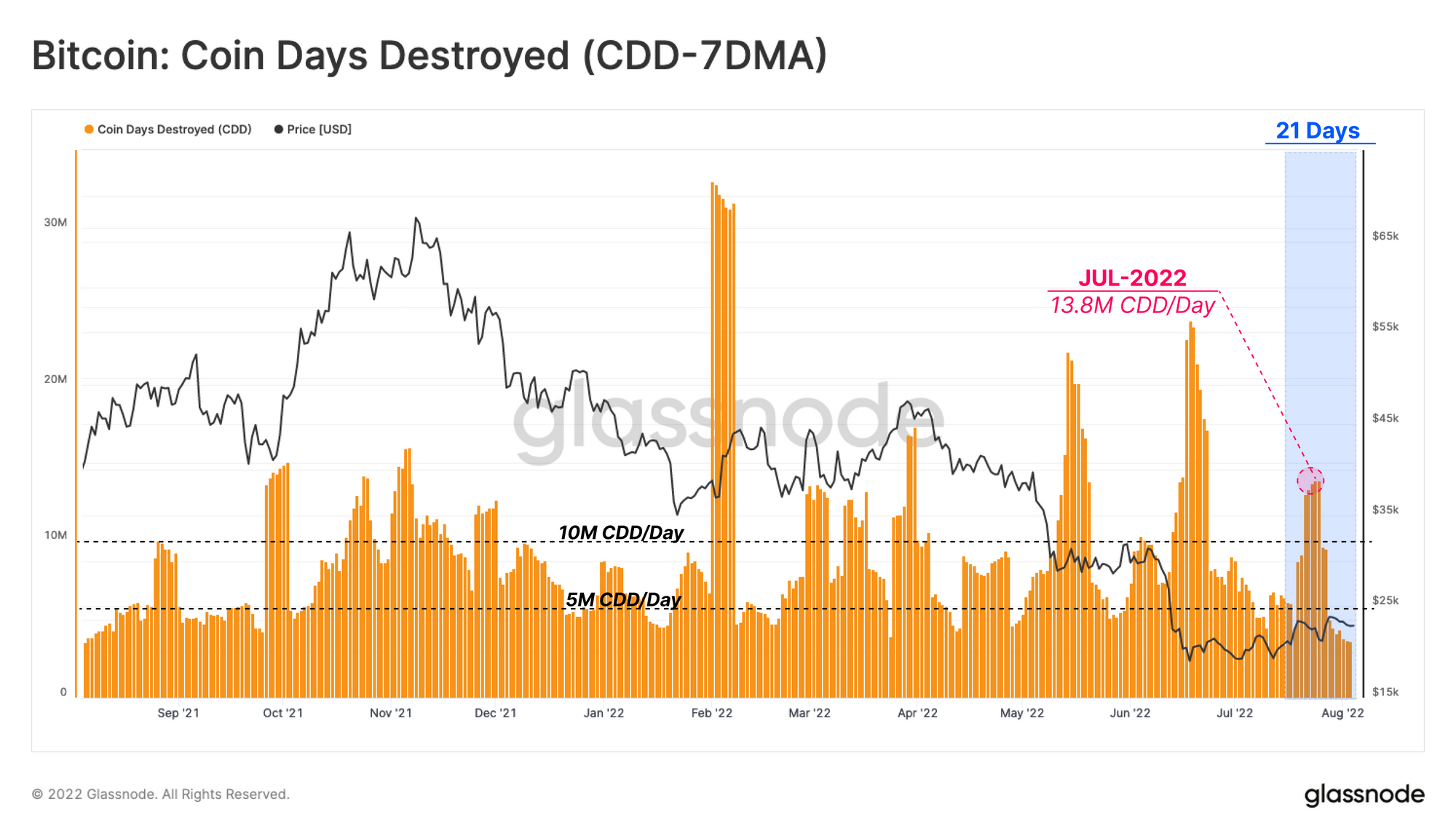

Значимість згаданих витрат з боку Довгострокових власників можна підкреслити, простеживши раптові піки середньотижневого Знищені дні монет (CDD-7DMA) метрика. с CDD-7DMA збільшившись до 13.8 млн монето-днів порівняно з ведмежим ринком, цілком імовірно, що нещодавнє зростання надало Довгостроковим власникам вікно для виходу з ліквідності.

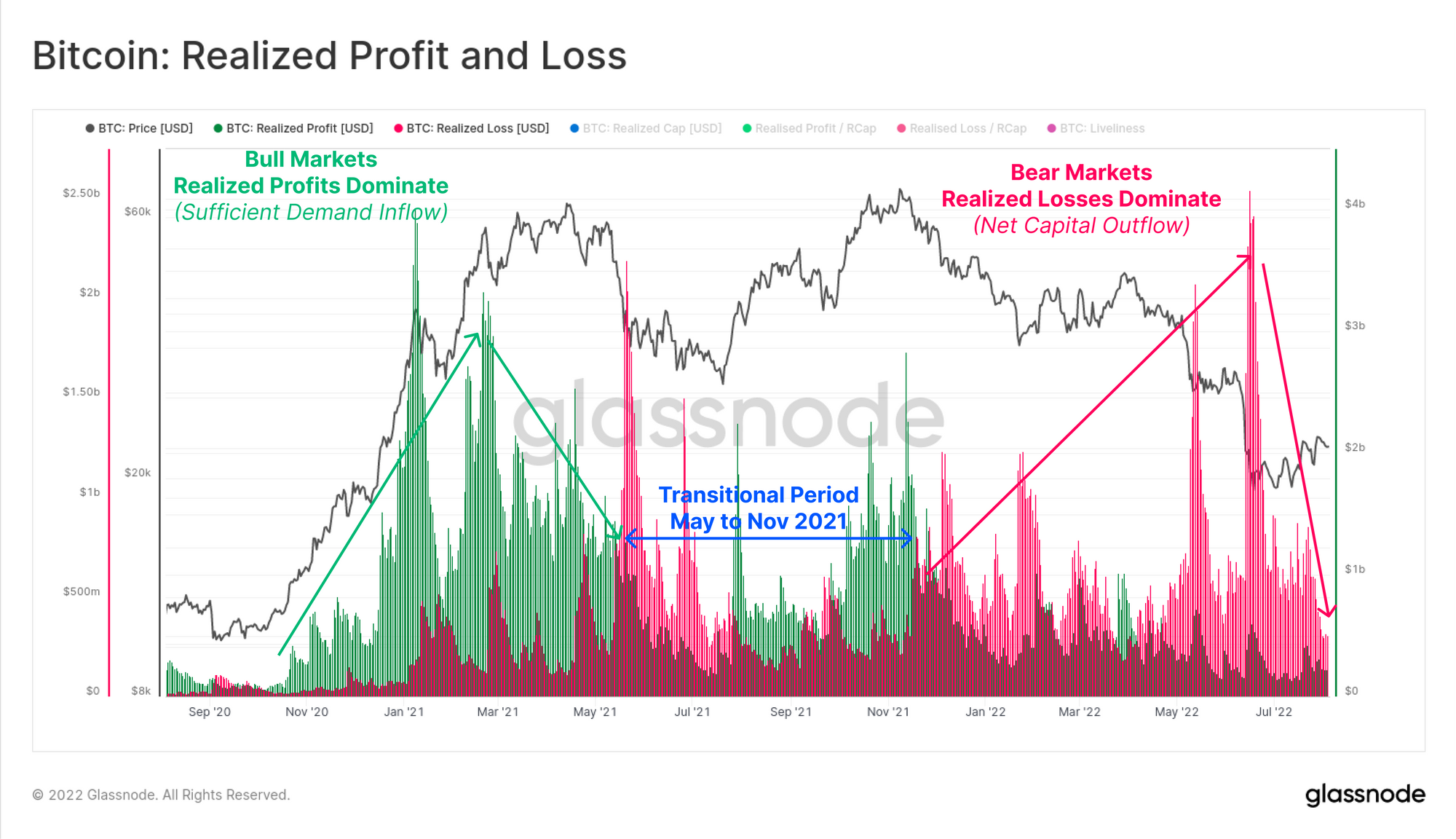

Дивлячись на ринок з макроперспективи, інвестори продовжують усвідомлювати більшу величину втрат порівняно з прибутком від витрачених монет. Останні щоденні значення показують реалізовані збитки на рівні 319 мільйонів доларів США на день і реалізовані прибутки на рівні 226 мільйонів доларів США на день.

Періоди, коли реалізовані збитки перевищують прибуток, є типовою частиною ведмежої структури ринку. Однак зміна цього балансу часто пов’язана зі збільшенням попиту та може свідчити про відновлення ринку.

Однак у поточному стані здається, що як сукупний ринок, так і, зокрема, довгострокові власники все ще мають певний рівень витрат, які, здається, використовують ту ліквідність, яку їм пропонує ринок.

Висновки

Передбачуваний тиск на руки довгострокових власників дещо зменшився, оскільки спотові ціни торгуються вище їх середньої базової вартості (утримуваних монет). Однак, незважаючи на зменшення фінансового тиску, LTH продовжують витрачати монети з чистими збитками, у середньому від -11% до -61%.

Схоже, що значна частка тиску продажів все ще надходить від довгострокових власників, особливо тих, хто накопичив свої монети біля вершини ринку в 2021-2022 роках. Нещодавнє зростання дало довгостроковим власникам можливість вийти з частини своїх активів за їхньою собівартістю, за цінами, які фактично «повертають свої гроші».

- Біткойн

- blockchain

- відповідність блокчейну

- блокчейн-конференція

- coinbase

- coingenius

- Консенсус

- криптоконференція

- криптографічне видобування

- криптовалюта

- Децентралізований

- Defi

- Цифрові активи

- Ефіріума

- Скловузол

- навчання за допомогою машини

- Ринковий імпульс

- не замінний маркер

- plato

- платон ai

- Інформація про дані Платона

- Платоблокчейн

- PlatoData

- platogaming

- Багатокутник

- доказ ставки

- W3

- зефірнет