- Слабкий виробничий PMI Сінгапуру та ненафтовий внутрішній експорт у квітні вказують на ризик скорочення зростання ВВП у 2 кварталі.

- Нещодавні тьмяні ключові провідні макродані Китаю та бездіяльність Національного банку Китаю можуть посилити подальше скорочення економічного зростання Сінгапуру в другій половині 2 року.

- Недостатність індексу Straits Times у Сінгапурі порівняно з рештою світу може зберегтися.

Більше ознак вказує на потенційне скорочення економічного зростання (ВВП) Сінгапуру в другому кварталі 2 року, де кілька ключових провідних економічних показників ще більше погіршилися в квітні.

За даними Сінгапурського інституту закупівель і управління матеріалами PMI, виробнича діяльність знизилася до 49.7 у квітні з 49.9 у березні, що свідчить про падіння другий місяць поспіль. Крім того, субкомпонент сектору електроніки, на який припадає 47% промислового виробництва Сінгапуру, дев’ятий місяць поспіль залишився на негативній території – 49.2.

Крім того, ненафтовий внутрішній експорт Сінгапуру (NODX) у квітні зафіксував падіння на -9.8% в річному обчисленні з -8.3%, надрукованих у березні, і показав гірше, ніж консенсус-оцінки падіння на -9.4%. Це останнє значення NODX ознаменувало сьомий місяць поспіль скорочення через загальне падіння продажів як електроніки, так і неелектронної продукції.

Ці спостереження свідчать про те, що глобальне економічне зростання сповільнюється після того, як центральні банки основних розвинених країн почали посилювати грошово-кредитну політику в минулому році, що висмоктало попередні умови надмірної глобальної ліквідності.

Слабкі макродані з Китаю можуть ще більше посилити подальше економічне погіршення в Сінгапурі

Крім того, Китай є одним із найбільших торговельних партнерів Сінгапуру, і нещодавні тьмяні ключові економічні дані Китаю за квітень, такі як PMI виробництва та послуг, роздрібні продажі та промислове виробництво, вказують на те, що зростання в першому кварталі відбулося внаслідок епізоду «нульового відновлення після COVID». розвіявся.

Щоб усунути це постійне уповільнення зростання в Китаї, яке може призвести до дефляційної спіралі, яка, у свою чергу, потенційно може спричинити негативний вплив на країни, які експортують товари та послуги до Китаю, такі як Сінгапур, Китайський центральний банк, PBoC повинен відмовитися від поточного консервативну позицію щодо подальшого послаблення крана ліквідності для стимулювання зростання (Натисніть тут прочитати наш попередній звіт «Китайські акції потребують свіжої ліквідності»).

PBoC зберіг свій статус-кво за однорічною середньостроковою кредитною ставкою (MLF) на рівні 2.75% без змін з серпня 2022 року в понеділок, 15 травня, що свідчить про те, що PBoC все ще приймає підхід «почекати і побачити» щодо свого поточного цілеспрямована миттєва політична позиція.

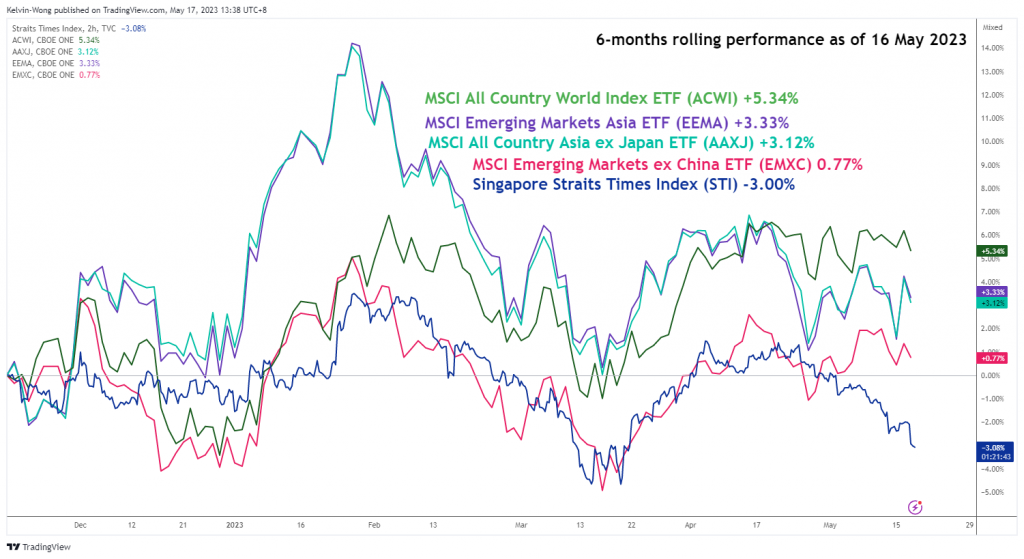

Недостатність індексу Singapore Straits Times може зберегтися

Акції Сінгапуру, виміряні еталонним індексом Straits Times (STI), показали нижчі показники порівняно з рештою світу, азіатським регіоном і регіональними ринками, що розвиваються.

Станом на 16 травня 2023 року показники за шість місяців станом на 3.00 травня 5.34 року STI зафіксували втрату на -3.33% порівняно з зростанням індексу MSCI All Country World Index (+3.12%), MSCI Emerging Markets Asia (+0.77%), MSCI All Country Asia ex Japan (+XNUMX%) і MSCI Emerging Markets ex China (+XNUMX%).

Малюнок 1: Індекс Strait Times у Сінгапурі за 6 місяців у порівнянні з рештою світу станом на 16 травня 2023 р.

(Джерело: TradingView, натисніть, щоб збільшити діаграму)

Таким чином, якщо внутрішній попит Китаю продовжуватиме падати в найближчі місяці без більш агресивної позиції пом’якшувальної монетарної політики з боку PBoC, STI Сінгапуру може продовжувати відчувати подальший потенційний тиск у другій половині 2023 року.

Виходячи з призму технічного аналізу, STI торгувався нижче свого ключового 200-денного ковзного середнього протягом п’яти днів поспіль на даному етапі, і зараз він виступає в якості опору на рівні близько 3,255 з проміжною підтримкою, яку варто спостерігати, на 3,090 (найнижчий рівень коливань). область 14 березня 2023 р.), за якою слідує підтримка основного діапазону 3,040, що існує з мінімуму 14 травня 2021 р.

Технічний аналіз MSCI Singapore – Подальший потенційний короткостроковий тиск зниження нижче 200-денної MA

Мал. 2: Тенденція Singapore 30 станом на 17 травня 2023 р. (Джерело: TradingView, натисніть, щоб збільшити діаграму)

Починаючи з поточної дати за травень 2023 р Сінгапурський індекс 30 (проксі для ф'ючерсів MSCI Singapore) зафіксував втрату на -4.5%, це найрізкіше місячне падіння майже за рік. У довгостроковій перспективі індекс перебуває в пастці довгострокової вікової конфігурації діапазону, яка діє з листопада 2020 року на максимумі 392.35, з ризиком повторного тестування його довгострокового вікового діапазону підтримки на рівні 270.40 у найближчі місяці на основі його поточна траєкторія (див. місячний графік).

У короткостроковій перспективі (див. 4-годинний графік) цінові дії влаштували стрімке водоспадне падіння після ведмежого пробою нижче ключової 200-денної ковзної середньої у вівторок, 16 травня, яка зараз діє як опір на рівні близько 295.77.

Не можна виключити незначний відскок через такий різкий рух вниз, але незначна фаза спадного тренду, що існує з моменту максимуму 4 квітня 315.06, залишається недоторканою, підкріплюючись ведмежими умовами, які спостерігаються в 4-годинному трендовому індикаторі MACD.

Проміжна підтримка для спостереження буде на рівні 285.70. Однак кліренс вище ключового короткострокового основного опору 295.77 нівелює ведмежий тон, щоб побачити наступний опір на 299.40.

Вміст призначений лише для загальної інформації. Це не інвестиційна порада чи рішення щодо купівлі чи продажу цінних паперів. Думки авторів; не обов’язково компанії OANDA Business Information & Services, Inc. або будь-яких її філій, дочірніх компаній, посадових осіб або директорів. Якщо ви хочете відтворити або розповсюдити будь-який вміст, знайдений на MarketPulse, відзначеному нагородами службі аналізу форексу, товарів і глобальних індексів, а також службі новин, створеній OANDA Business Information & Services, Inc., будь ласка, перейдіть до каналу RSS або зв’яжіться з нами за адресою info@marketpulse.com. Візит https://www.marketpulse.com/ щоб дізнатися більше про ритм глобальних ринків. © 2023 OANDA Business Information & Services Inc.

Останні дописи Кельвіна Вонга (подивитися всі)

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoAiStream. Web3 Data Intelligence. Розширення знань. Доступ тут.

- Карбування майбутнього з Адріенн Ешлі. Доступ тут.

- Купуйте та продавайте акції компаній, які вийшли на IPO, за допомогою PREIPO®. Доступ тут.

- джерело: https://www.marketpulse.com/indices/msci-singapore-under-downside-pressure-from-weak-external-demand-china/kwong

- : має

- :є

- : ні

- :де

- 1

- 14

- 15 роки

- 15%

- 17

- 2020

- 2021

- 2022

- 2023

- 30

- 40

- 49

- 7

- 70

- 77

- 9

- a

- МЕНЮ

- вище

- доступ

- дії

- діяльності

- доповнення

- адреса

- Прийняття

- несприятливий

- рада

- Філії

- після

- проти

- агресивний

- ВСІ

- an

- аналіз

- та

- будь-який

- підхід

- квітня

- ЕСТЬ

- ПЛОЩА

- навколо

- AS

- Азія

- азіатський

- At

- Серпня

- автор

- authors

- аватар

- середній

- нагорода

- геть

- Банк

- Банки

- заснований

- BE

- ведмежий

- буття

- нижче

- еталонний тест

- обидва

- Відскакувати

- Box

- Пробій

- широка основа

- Бики

- бізнес

- але

- купити

- by

- CAN

- не може

- центральний

- Центральний банк

- Центральні банки

- Графік

- Китай

- Chinas

- китайський

- клацання

- COM

- поєднання

- майбутній

- Commodities

- Умови

- проводиться

- конфігурація

- З'єднувальний

- поспіль

- Консенсус

- консервативний

- контакт

- зміст

- продовжувати

- триває

- скорочення

- країни

- країна

- курси

- Поточний

- дані

- Днів

- Відмова прийняти

- дефляційний

- Попит

- розвиненою

- Директори

- Внутрішній

- зворотний бік

- два

- Економічний

- Економічного зростання

- економічні показники

- електроніка

- Елліотт

- приступати

- з'являються

- ринки, що розвиваються

- збільшити

- епізод

- ринок акцій

- Оцінки

- Ефір (ETH)

- обмін

- досвід

- експерт

- експорт

- експорт

- зовнішній

- Об'єкт

- Падати

- фінансовий

- знайти

- потік

- потім

- для

- іноземні

- іноземна валюта

- Форекс

- знайдений

- свіжий

- від

- фонд

- фундаментальний

- далі

- Ф'ючерси

- прибуток

- GDP

- зростання ВВП

- Загальне

- Глобальний

- Глобальна економіка

- глобальні ринки

- товари

- Зростання

- Половина

- Мати

- Високий

- Однак

- HTTPS

- if

- Impact

- in

- бездіяльність

- Инк

- індекс

- зазначений

- індикатор

- індикатори

- індекси

- промислові

- Промислове виробництво

- інформація

- Інститут

- Проміжний

- інвестиції

- IT

- ЙОГО

- Japan

- Кельвін

- ключ

- найбільших

- останній

- останній

- вести

- провідний

- кредитування

- об'єктив

- рівні

- як

- ліквідності

- довгостроковий

- від

- низький

- MACD

- Macro

- основний

- управління

- виробництво

- березня

- позначено

- ринок

- прогноз ринку

- дослідження ринку

- MarketPulse

- ринки

- Матеріали

- макс-ширина

- Може..

- незначний

- MLF

- режим

- понеділок

- Грошові

- Грошово-кредитна політика

- місяць

- щомісячно

- місяців

- більше

- руху

- переміщення

- moving average

- MSCI

- обов'язково

- Необхідність

- потреби

- негативний

- негативна територія

- новини

- наступний

- Листопад

- зараз

- численний

- of

- офіцерів

- on

- ONE

- постійний

- тільки

- Думки

- or

- наші

- з

- прогноз

- вихід

- над

- партнери

- пристрасний

- Минуле

- PBOC

- продуктивність

- перспективи

- фаза

- основний

- місце

- plato

- Інформація про дані Платона

- PlatoData

- будь ласка

- PMI

- політика

- позиціонування

- Пости

- потенціал

- потенційно

- тиск

- попередній

- price

- попередній

- Вироблений

- Production

- Продукти

- забезпечення

- повноваження

- покупка

- цілей

- Q1

- Q2

- діапазон

- ставка

- Читати

- читання

- останній

- записаний

- регіон

- регіональний

- зміцнювати

- залишився

- залишається

- звітом

- представлений

- дослідження

- Опір

- REST

- роздрібна торгівля

- Роздрібні продажі

- Звернення

- Risk

- рухомий

- Новини

- правила

- продажів

- другий

- сектор

- Securities

- побачити

- бачив

- продавати

- старший

- обслуговування

- Послуги

- кілька

- поділ

- короткий термін

- Ознаки

- з

- Сінгапур

- Сінгапурські

- сайт

- Уповільнення темпів

- рішення

- Source

- спеціалізується

- Статус

- Як і раніше

- акції

- Фондові ринки

- Стратег

- такі

- пропонувати

- Запропонує

- підтримка

- Гойдалки

- перемикач

- Кран

- цільове

- технічний

- Технічний Аналіз

- десять

- термін

- територія

- ніж

- Що

- Команда

- світ

- це

- тисячі

- підтягування

- times

- до

- TONE

- торгував

- Traders

- торгові площі

- TradingView

- Навчання

- траєкторія

- Trend

- викликати

- Вівторок

- ПЕРЕГЛЯД

- при

- створеного

- us

- використання

- v1

- Проти

- візит

- годинник

- хвиля

- ДОБРЕ

- який

- волі

- перемога

- з

- в

- без

- Вонг

- світ

- найгірше

- б

- рік

- років

- ви

- зефірнет

- нуль