Показники 2022 року з початку року були поганими не лише для цифрових активів, але й для майже всіх класів активів. Жорсткість грошово-кредитної політики в усьому світі, зростання курсу долара США та зниження оцінки ризикових активів спричинили низку маржинальних вимог, ліквідації боргів та зменшення боргу.

У сфері цифрових активів Ethereum залишається найбільшою платформою смарт-контрактів, яка містить безліч фінансових продуктів, інновацій та автоматизації з різним ступенем децентралізації (зазвичай називається DeFi). Протягом циклу зростання ринку 2020-21 рр. прийняття цих продуктів як роздрібною торгівлею, так і установами призвело до надмірного накопичення левериджу в секторі DeFi.

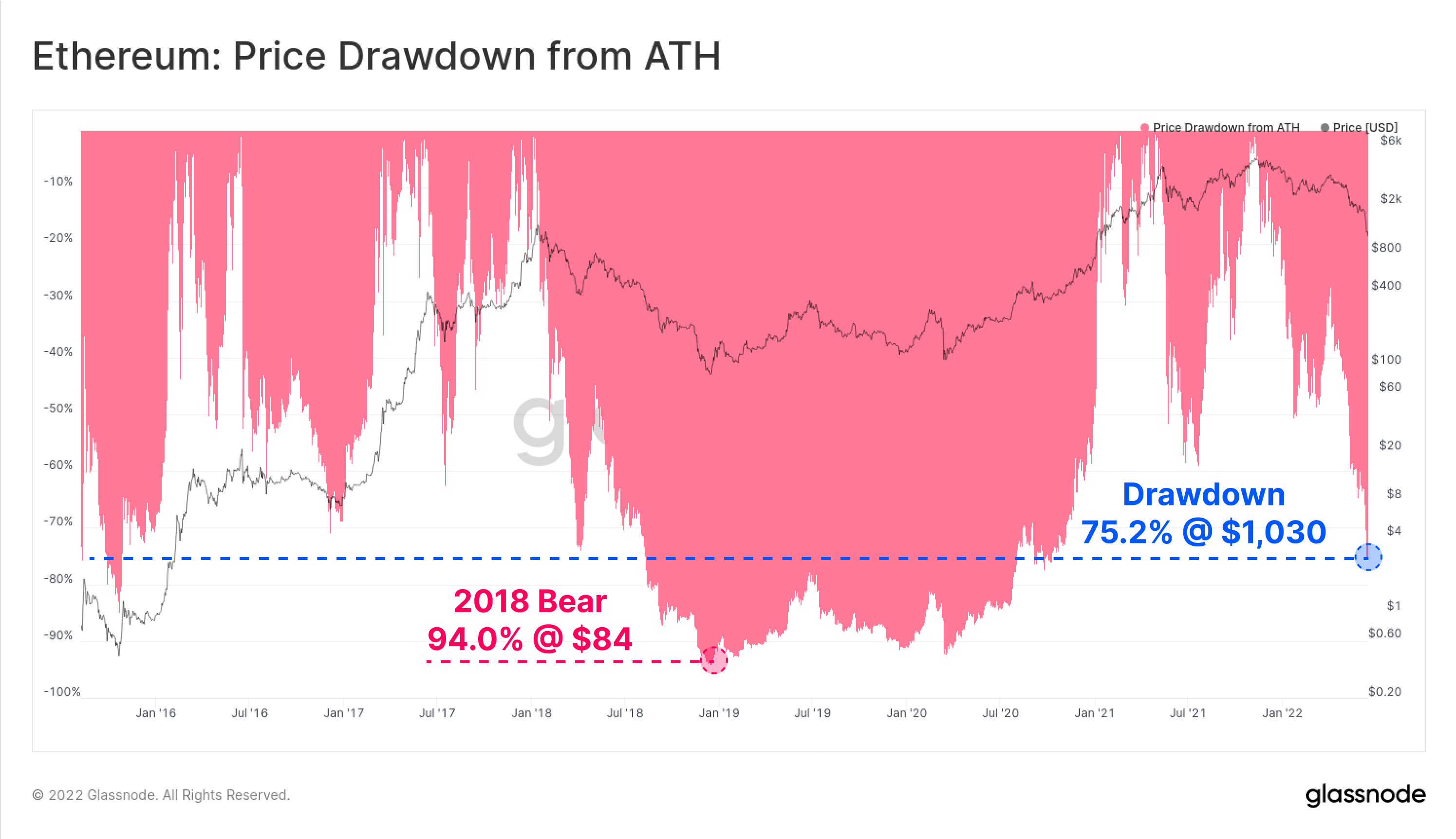

З настанням панівного ведмежого ринку ціна рідного токена Ethereum ETH впала до мінімуму в 1,030 доларів, що на 75.2% нижче історичного максимуму в 4,808 доларів. В результаті цього ідеального шторму вся екосистема Ethereum зараз переживає історичну подію зменшення кредиту. У цьому матеріалі ми розглянемо деякі сигнали раннього попередження, масштаб події зменшення боргу та вплив, який він мав на прибутковість інвесторів ETH.

Цей твір також має асоціацію Інформаційна панель у реальному часі доступна тут.

Зменшення попиту

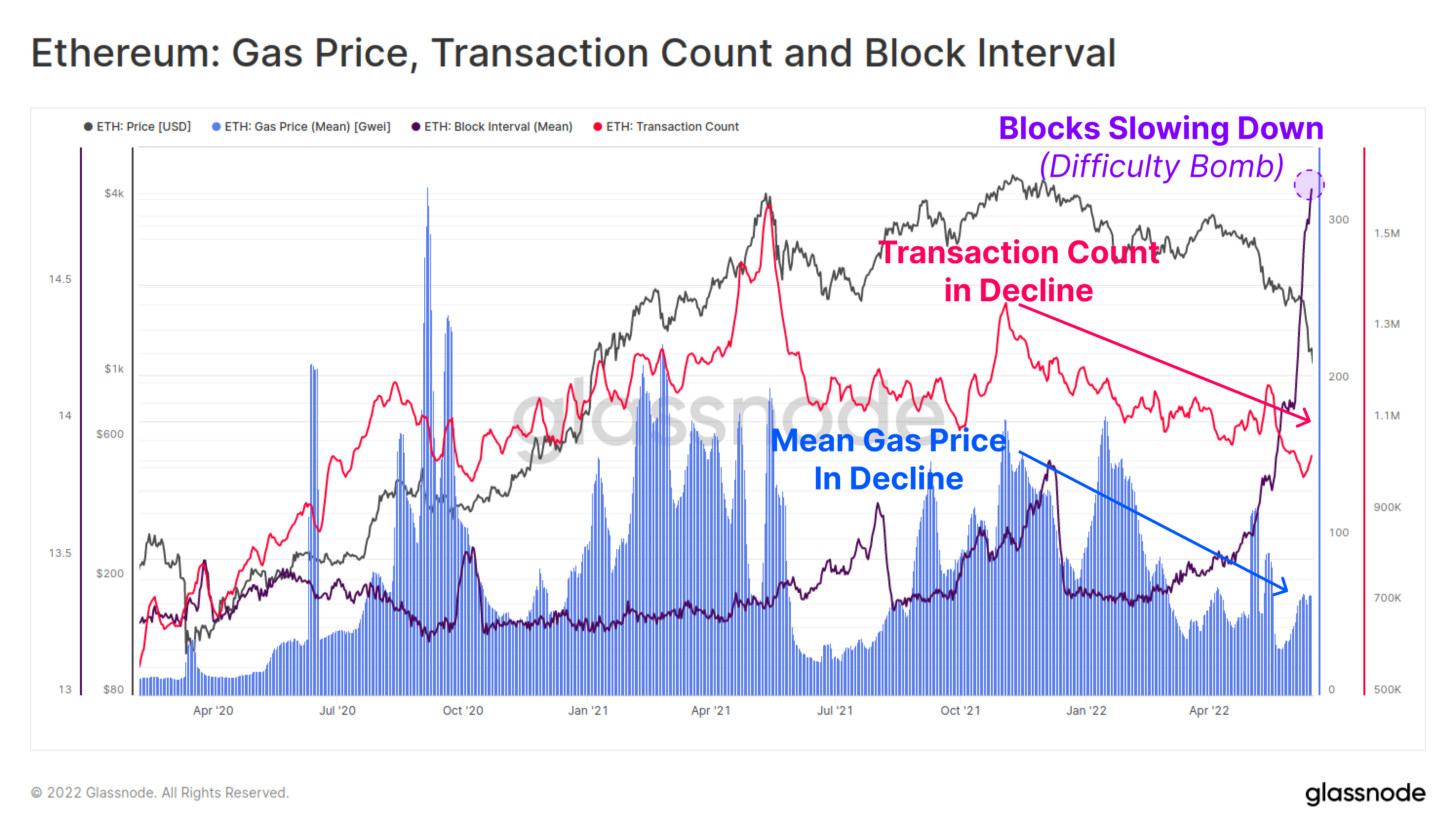

Були дещо ранні сигнали про те, що після листопадового ATH спостерігалося зниження використання Ethereum і попиту на мережу. Як щоденна кількість транзакцій (рожевий), так і середня сплачена ціна газу (синій) зазнали майже 6-місячного макрозниження. Це свідчить про те, що загальна активність, попит і використання ланцюга Ethereum пом’якшилися.

Середня ціна на газ трохи відновилася за останні тижні, однак це, швидше за все, результат заторів через уповільнення інтервалів блоків (фіолетовий), оскільки бомба складності закладається для майбутнього злиття.

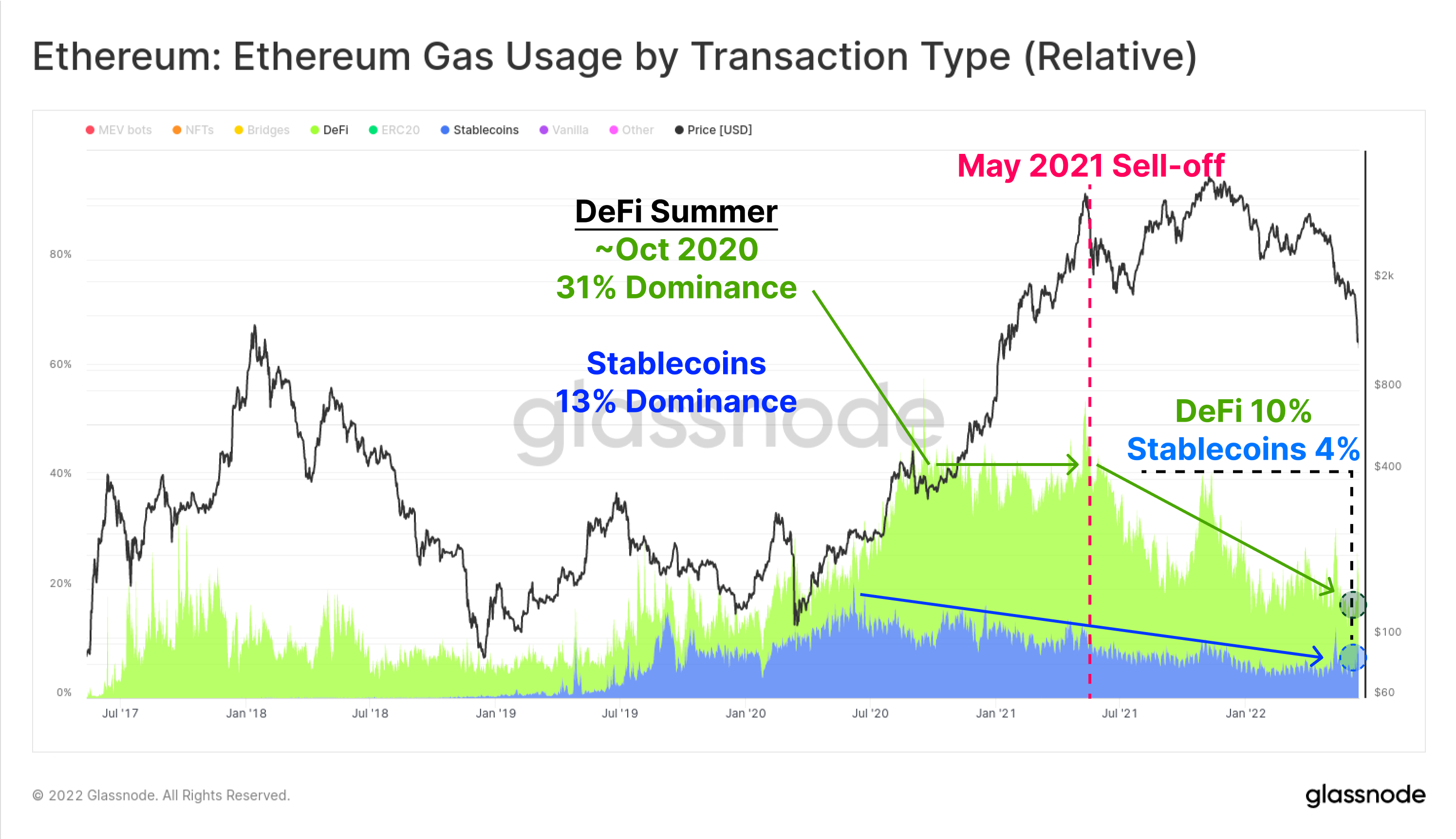

На діаграмі нижче показано домінування використання газу для стейблкоїнів (синій) і програм DeFi (зелений). Перекази стейблкойнів і протоколи DeFi тепер складають 5.2% і 10.2% поточного використання газу Ethereum відповідно. Це домінування у використанні неухильно знижувалося з ринкового максимуму в травні 2021 року, коли стейблкойни та DeFi отримали 11.4% і 33.4% споживання газу відповідно.

Частково це пов’язано з витісненням через бум NFT у другій половині 2021 року, але це також свідчить про зниження профілю попиту.

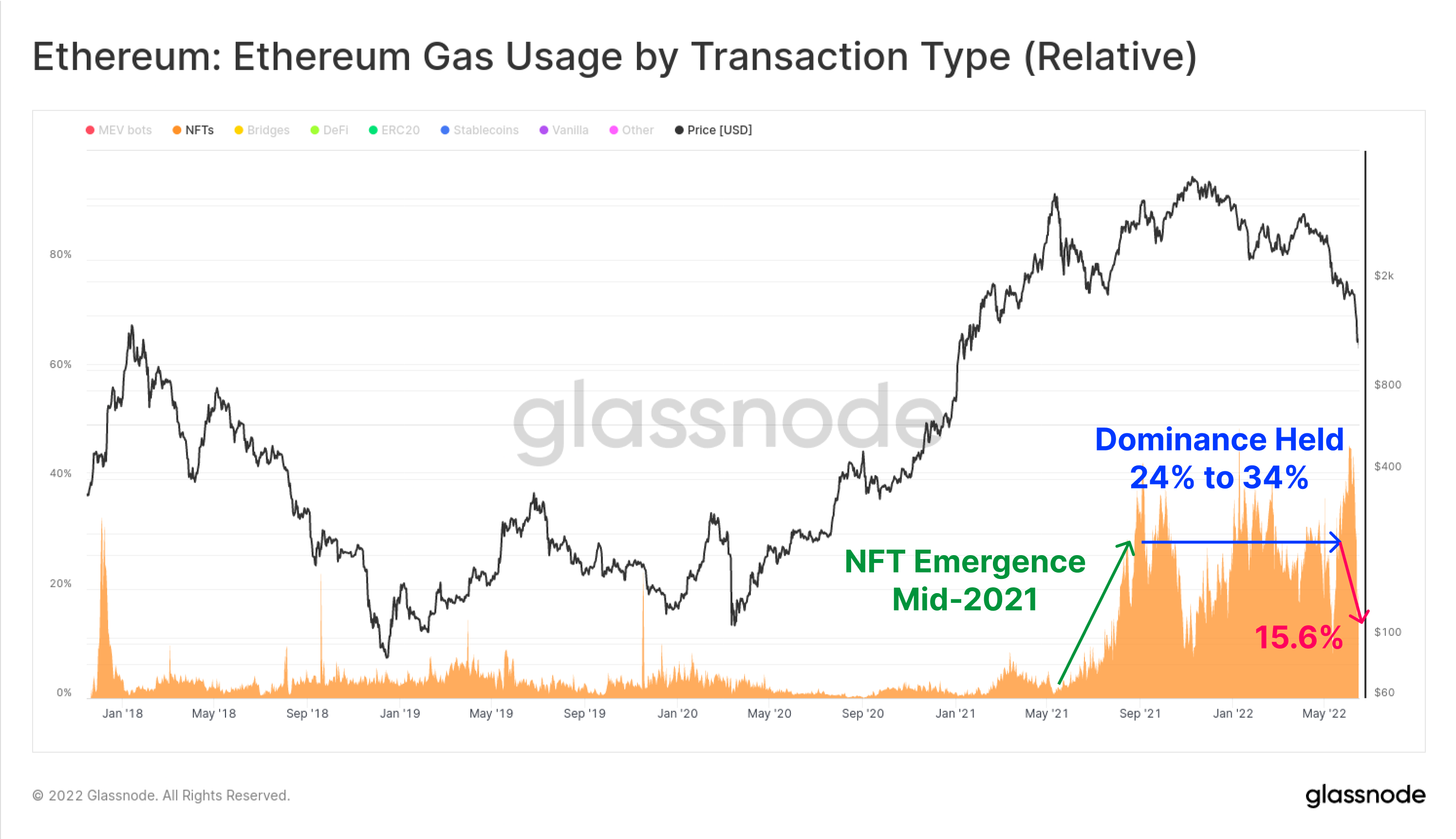

У всьому секторі NFT відносна частка газу, витраченого на транзакції NFT, справді досягла піку в другій половині 2021 року, але з тих пір знизилася з максимуму в 46.0%, встановленого на початку червня 2022 року, до лише 19.6% сьогодні. Протягом 2021–22 років транзакції NFT переросли в бурхливу торгівлю, підтримуючи понад 20% усього споживання газу протягом цього часу.

Цілком можливо, що нещодавній пік, а потім і падіння використання газу NFT свідчить про макрозміщення в бік дедалі негативнішої реакції інвесторів на волатильність ринку.

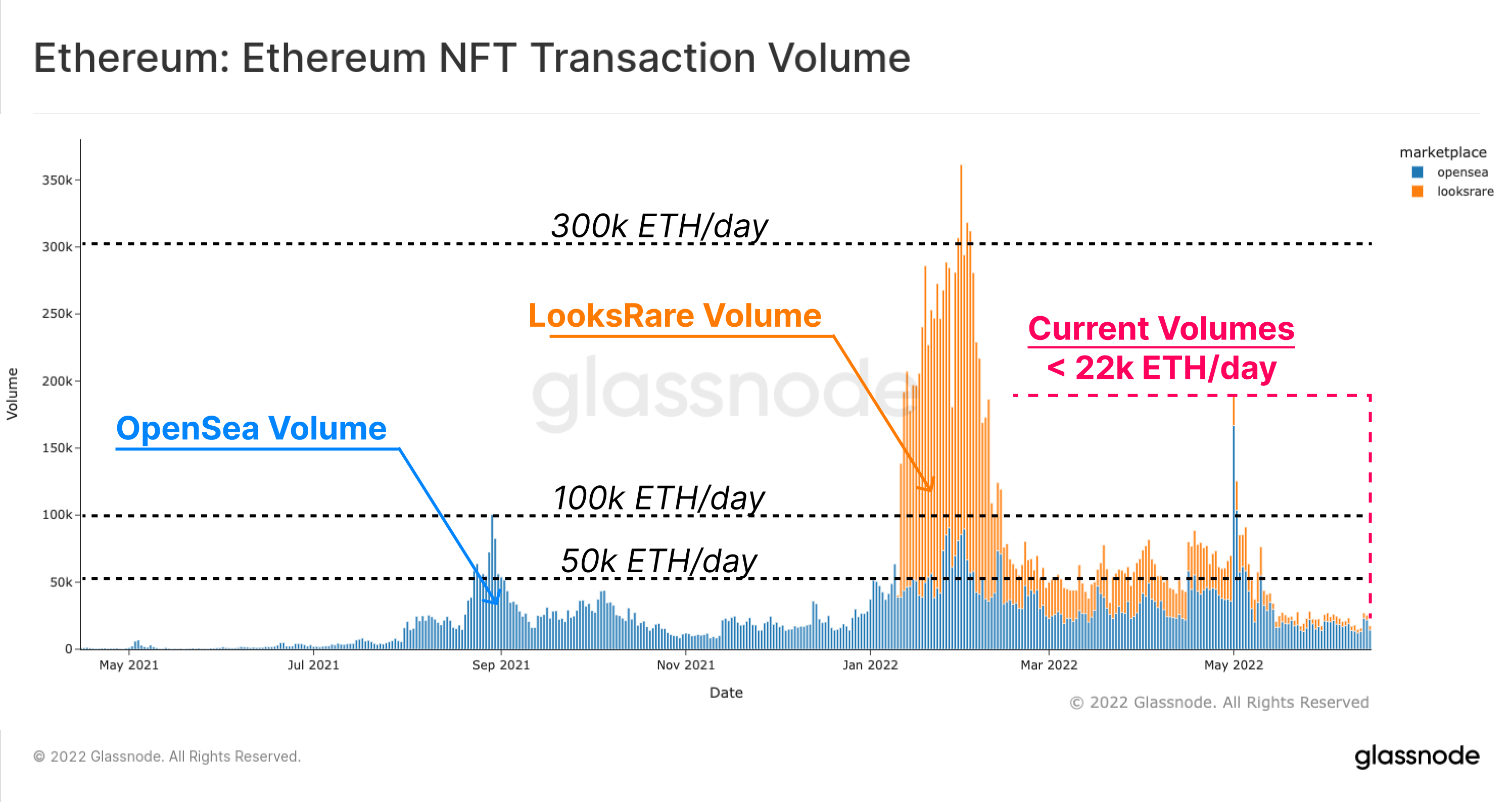

Подібне спостереження можна зробити щодо обсягів торгівлі NFT. На діаграмі нижче показано обсяг торгівлі в ETH для OpenSea (синій) і LooksRare (помаранчевий), які підтримували щоденні обсяги торгівлі від 50 тис. ETH до 100 тис. ETH на день протягом більшої частини 2022 року. Однак після травня цього року обсяги торгів різко впали, зараз має трохи більше 22 тис. ETH/день (приблизно 24.2 млн. дол. США/день за 1,100 дол. США).

У багатьох аспектах екосистеми Ethereum профіль попиту зменшується, загальне використання додатків зменшується, перевантаження мережі зменшується після ATH у листопаді 2021 року, а охолодження ринків NFT стає очевидним в останні тижні.

Оцінка розслаблення

Одним із найпопулярніших показників в екосистемі DeFi є концепція Total Value Locked (TVL), яка намагається відстежити вартість токенів, деномінованих у доларах США або ETH, депонованих у різних протоколах DeFi. До них належать грошові ринки, протоколи кредитування, пули ліквідності децентралізованих бірж та багато іншого.

Популярним використанням протоколів DeFi є отримання кредитного плеча, часто шляхом запозичення стейблкойнів на основі доларів США під крипто-заставу. У багатьох випадках це кредитне плече потім торгується та/або повторно депонується в протоколах DeFi, створюючи форму повторної іпотеки в ланцюжку.

У зв’язку з тим, що капітал дедалі більше починає позиціонуватись на ризик, TVL у протоколах DeFi різко знизився. Це результат двох основних механізмів:

- Кредитне плече та позиції рекурсивного запозичення, накопичені ринком під час закриття підйому, або на власний розсуд, або через ліквідацію.

- Вартість криптозастави, що падає, оскільки токени, заблоковані в протоколах DeFi, переоцінюються нижче, часто внаслідок сторони продажу, створеної пунктом 1 вище.

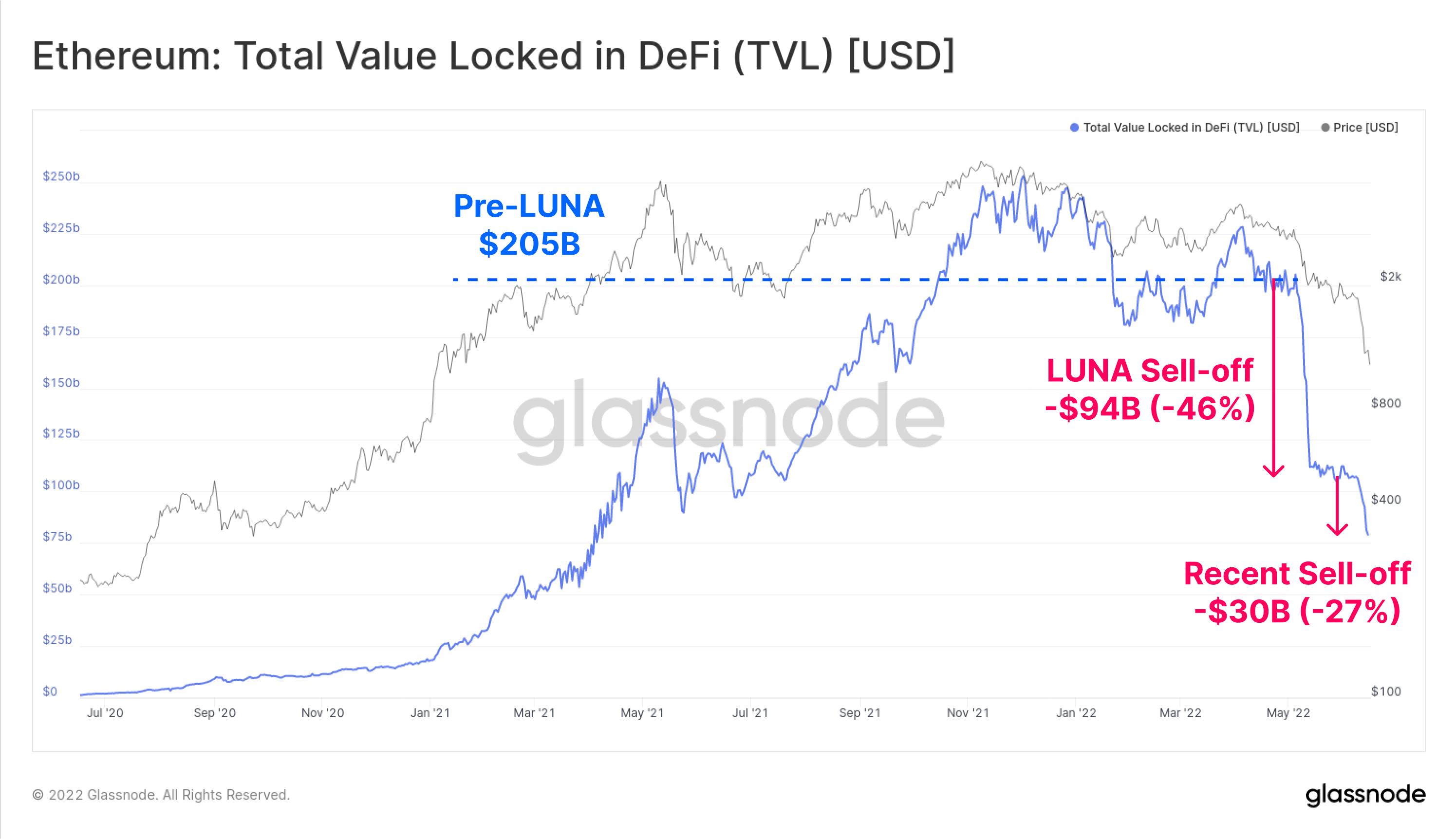

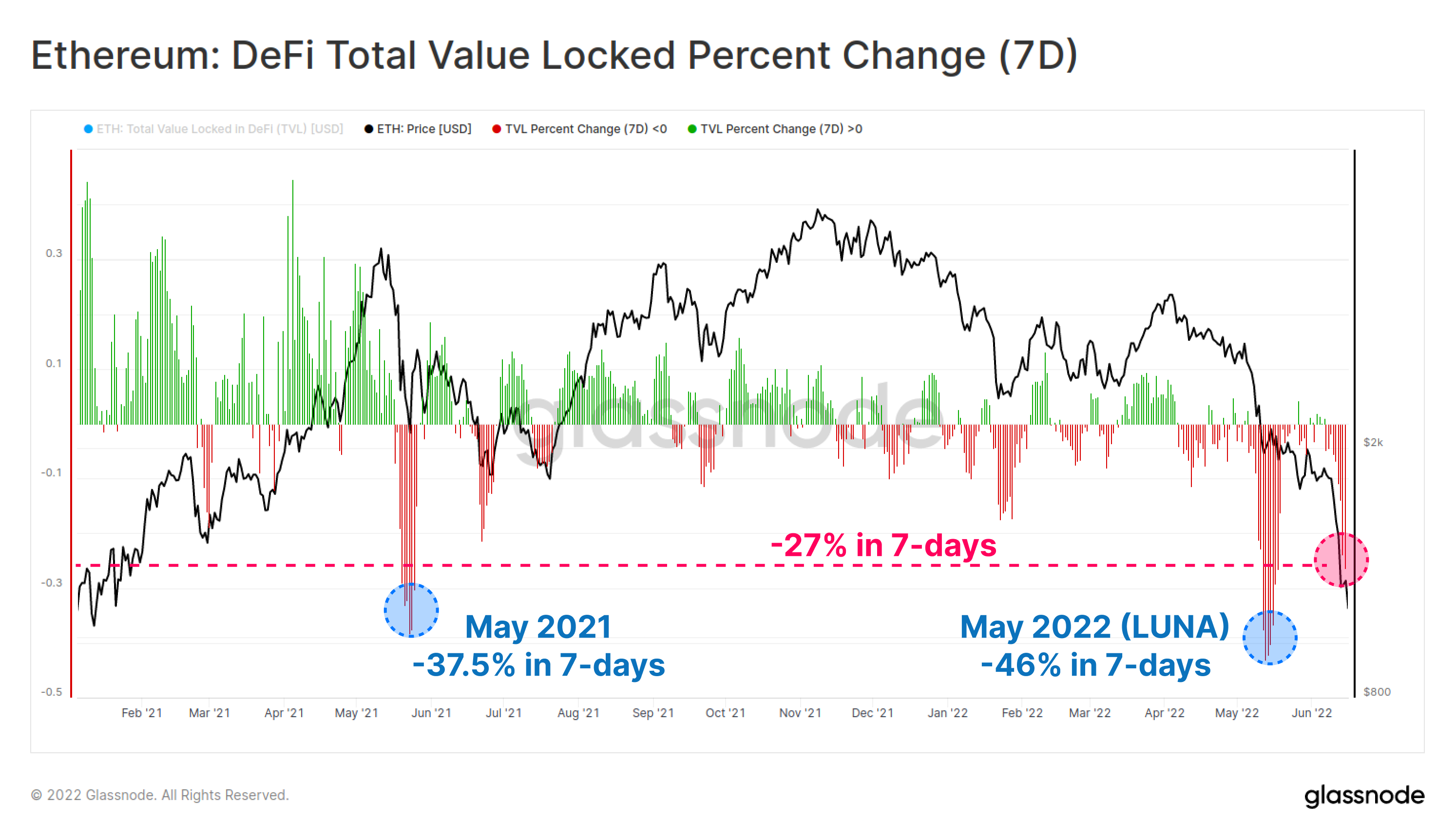

TVL на Ethereum знизився на 124 мільярди доларів США (60%) за останні шість тижнів, в результаті чого загальний TVL знизився до 81 мільярда доларів США. Протягом травня та червня це розгортання відбувалося двома траншами, спочатку на суму -94 мільярди доларів під час краху Проект LUNA, а потім ще 30 мільярдів доларів у середині червня.

На 7-денній основі обидва ці нещодавні викиди TVL виділяються як одні з найбільш значних за останні 18 місяців. Нещодавній розпродаж призвів до скорочення TVL на -27% у TVL за один тиждень.

За цією метрикою існує лише дві більш масштабні події зменшення боргу; перший – -46.0%, пов’язаний із нещодавнім колапсом LUNA, і –37.5% під час розпродажу тодішнього набору ATH у травні 2021 року.

Flippening стейблкойнів

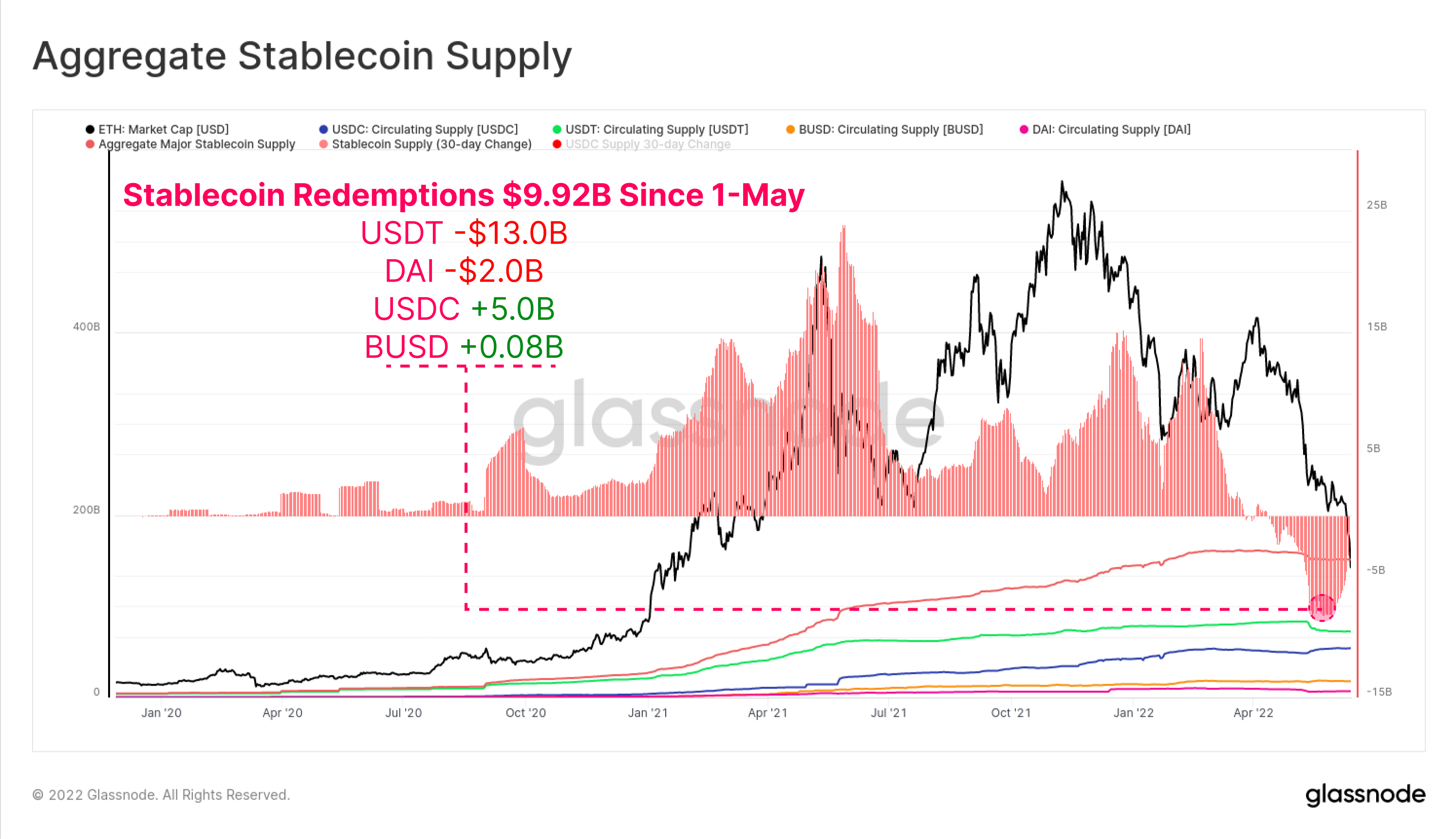

З початку травня загальний обсяг погашення стейблкойнів склав 9.92 мільярда доларів у вигляді загального відтоку капіталу з ринку. USDT спостерігав найбільше погашення в розмірі -13.0 млрд доларів США, за ним слідує DAI з -2.0 млрд доларів США, оскільки інвестори закривають леверидж (або ліквідуються), отримані через сховища MakerDAO.

Цікаво, що пропозиція USDC зросла на $5.0 млрд з 1 травня, що свідчить про можливий зсув ринкових переваг від USDT до USDC як улюбленого стейблкойна.

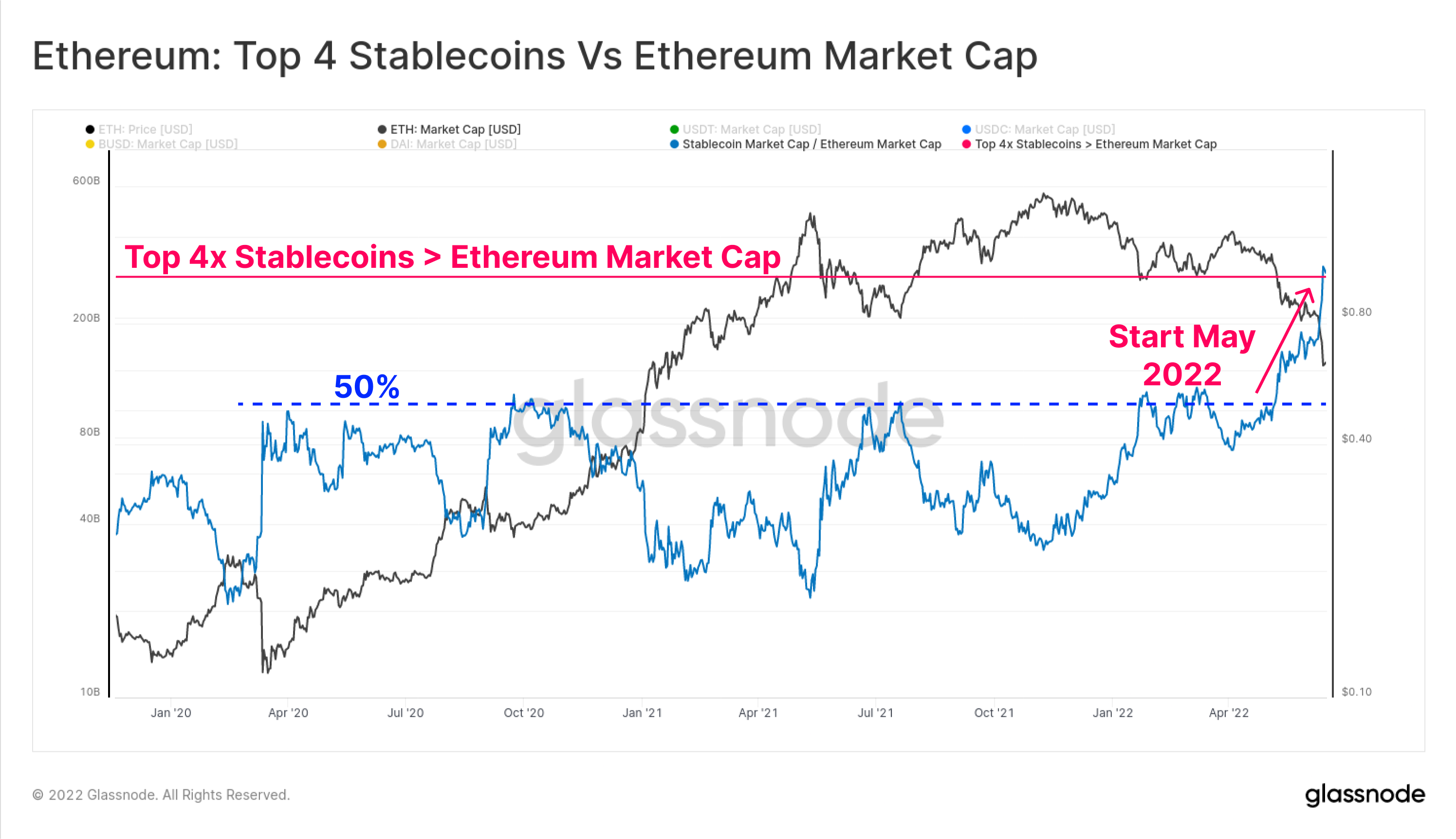

Сукупна капіталізація 4 найкращих стейблкойнів (USDT, USDC, BUSD і DAI) тепер також перевищила ринкову капіталізацію Ethereum на 3.0 млрд доларів. Сукупне обмеження топ-4 стейблкойнів раніше неодноразово досягало 50% ринкової капіталізації Ethereum протягом 2020-22 років, однак у травні та червні цього року сталося різке підвищення.

Це перший раз, коли така подія відбулася, і подія розглядає три спостереження щодо структури ринку цифрових активів у перспективі:

- Різке зростання стейблкойнів у доларах США як одиниці розрахунку та активу котирування.

- Наскільки високим був попит на ліквідність у доларах за останні роки. Відзначимо, що стейблкоїни зараз становлять три з шести найкращих цифрових активів за ринковою капіталізацією.

- Велике знецінення оцінки екосистеми Ethereum протягом 2022 року.

Зауважте, що не всі стейблкойни розміщені на Ethereum, а менший піднабір є запозиченим капіталом із протоколів DeFi. Тим не менш, ця подія підкреслює, чому відбувається нинішнє зменшення боргу, оскільки розбіжність між вартістю крипто-застави та одиницею розрахунку маржинального боргу (стейблкойни в доларах США) збільшується.

Останні дослідження Ethereum: Коротка історія Etherverse

Наше останнє дослідження досліджує Etherverse з точки зору частки ринку, охопленої різними варіантами використання у зв’язку з мережевими транзакціями та споживанням газу.

Мережа під водою

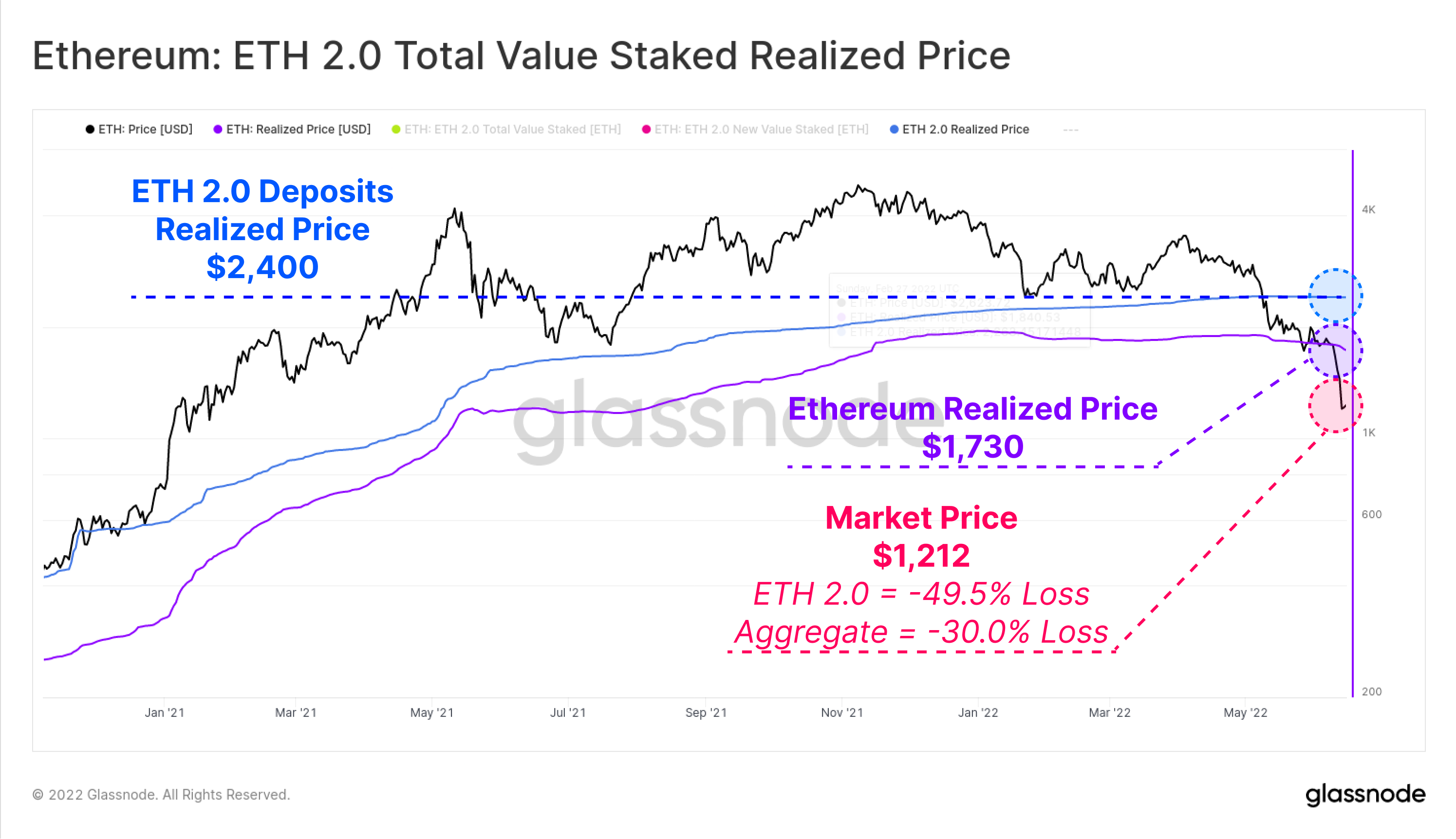

Одним із найпотужніших інструментів аналізу в мережі є можливість розрахувати реалізовану ціну для секторів ринку. Це дає змогу оцінити базову вартість цих когорт шляхом оцінки кожної монети на момент її останнього переміщення між гаманцями.

Оскільки спотова ціна ETH зараз торгується на рівні 1,212 доларів, сукупний ринок зараз значно нижчий за реалізовану ціну в 1,730 доларів. Це означає, що середній нереалізований збиток ринку становить -30.0%.

Якщо ми подивимося конкретно на вкладників ETH 2.0, ми можемо безпосередньо виміряти вартість токенів ETH на момент їх депонування, оскільки їх неможливо зняти з ставки. Виходячи з цього, вкладники ETH 2.0 мають набагато вищу базову реалізовану вартість – 2,400 доларів США, і, отже, несуть середній нереалізований збиток -49.5%.

Варто зазначити, що деякі з цих депозитів будуть пов’язані з ліквідними деривативами, такими як stETH від Lido, що дозволяє окремим інвесторам продавати актив, не впливаючи на реалізовану ціну початкових депозитів.

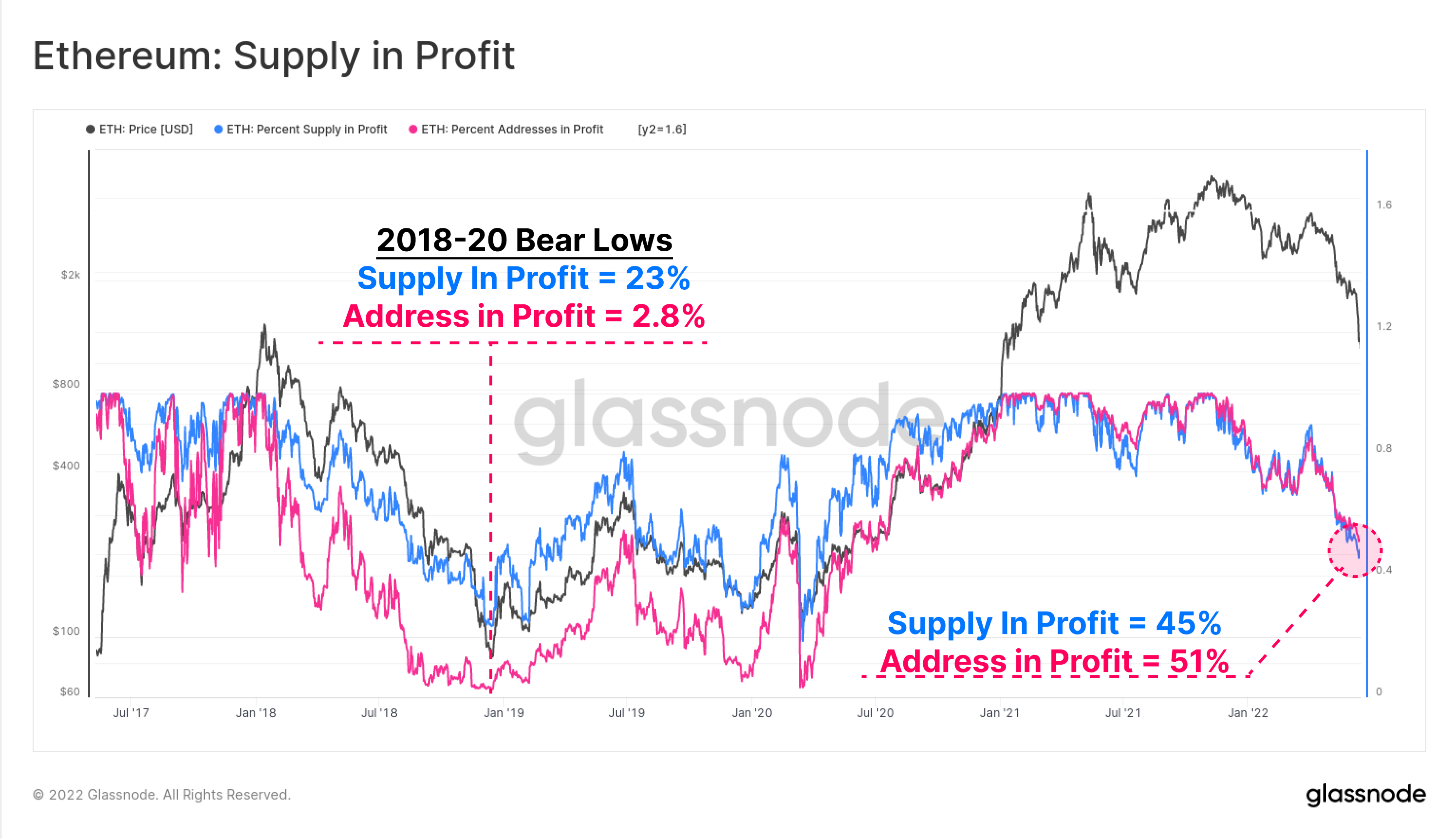

Відсоток пропозиції (синій) і адреси (рожевий) у прибутку — це два високорівневі метрики в ланцюжку, які дозволяють оцінити поточні фінансові проблеми на ринку Ethereum порівняно з минулими циклами. Рентабельність мережі досягла найнижчого рівня з червня 2020 року, коли ринок оговтувався після обвалу COVID.

Рентабельність постачання та адреса свідчать про те, що близько половини власників Ethereum знаходяться під водою у своїх холдингах. Зауважте, що мінімуми ведмежого ринку в 2018, 2019 і 2020 роках досягли прибутковості на рівні 23% пропозиції та лише 2.8% адрес, які були прибутковими. Можливо, це малює дещо жахливий шлях, якщо подібні рівні будуть досягнуті в цьому циклі.

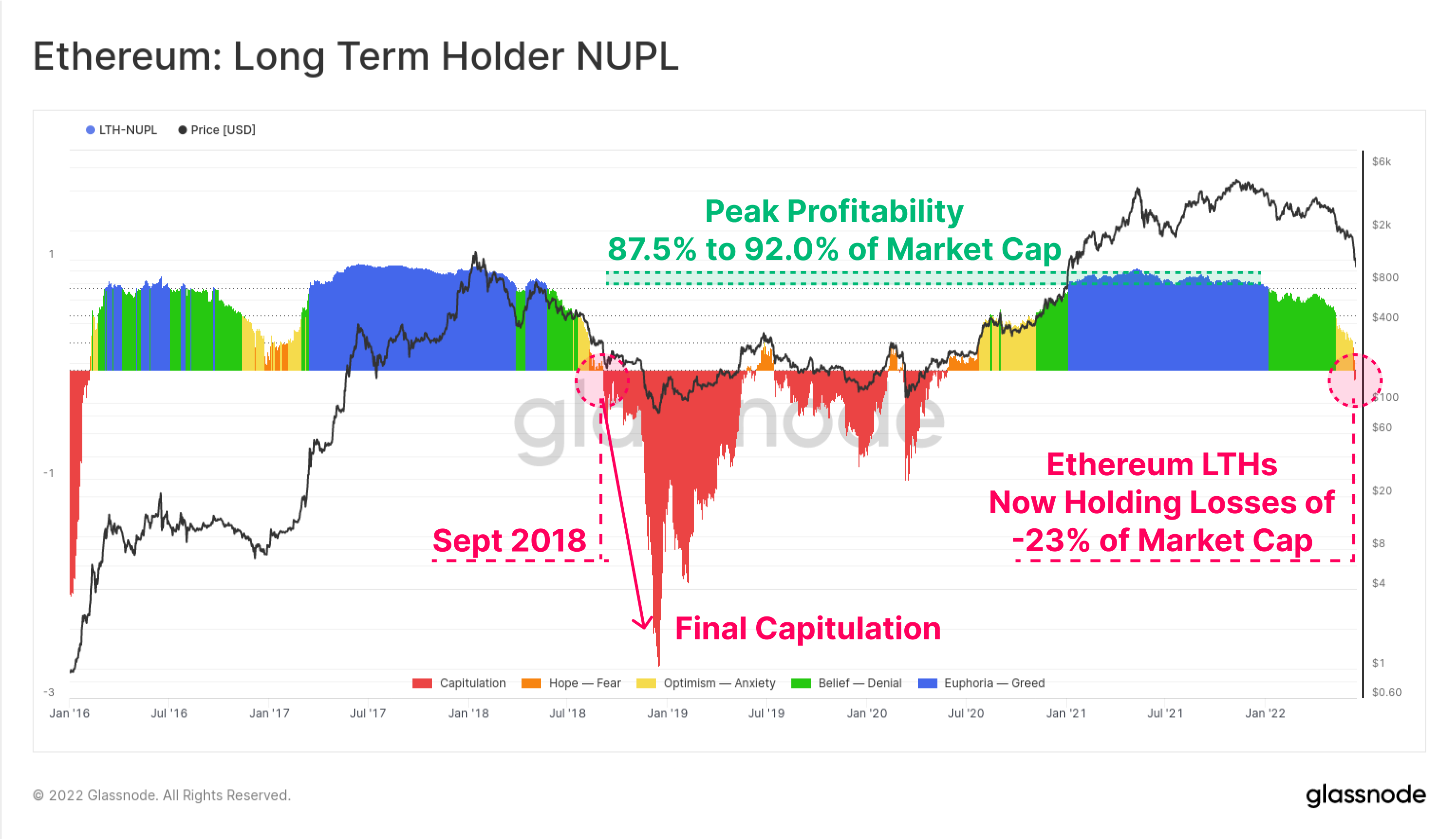

Ми також можемо дослідити сукупний нереалізований прибуток і збитки довгострокових власників Ethereum, тобто тих, хто тримає свої монети приблизно 5 місяців і найменш імовірно витрачатиме на статистичній основі.

Показник довгострокового чистого нереалізованого прибутку/збитку (LTH-NUPL) показує, що поточна прибутковість цієї когорти знизилася в минулому періоді беззбитковості, і тепер нереалізовані збитки становлять 23% ринкової капіталізації. Це означає, що навіть найсильніші інвестори ETH з найдовшою дюрацією зараз у середньому залишаються під водою. Останній випадок цього був у вересні 2018 року, який передував ще більш глибокій капітуляції, коли ціни впали на 64% з 230 доларів до 84 доларів.

Блокування втрат

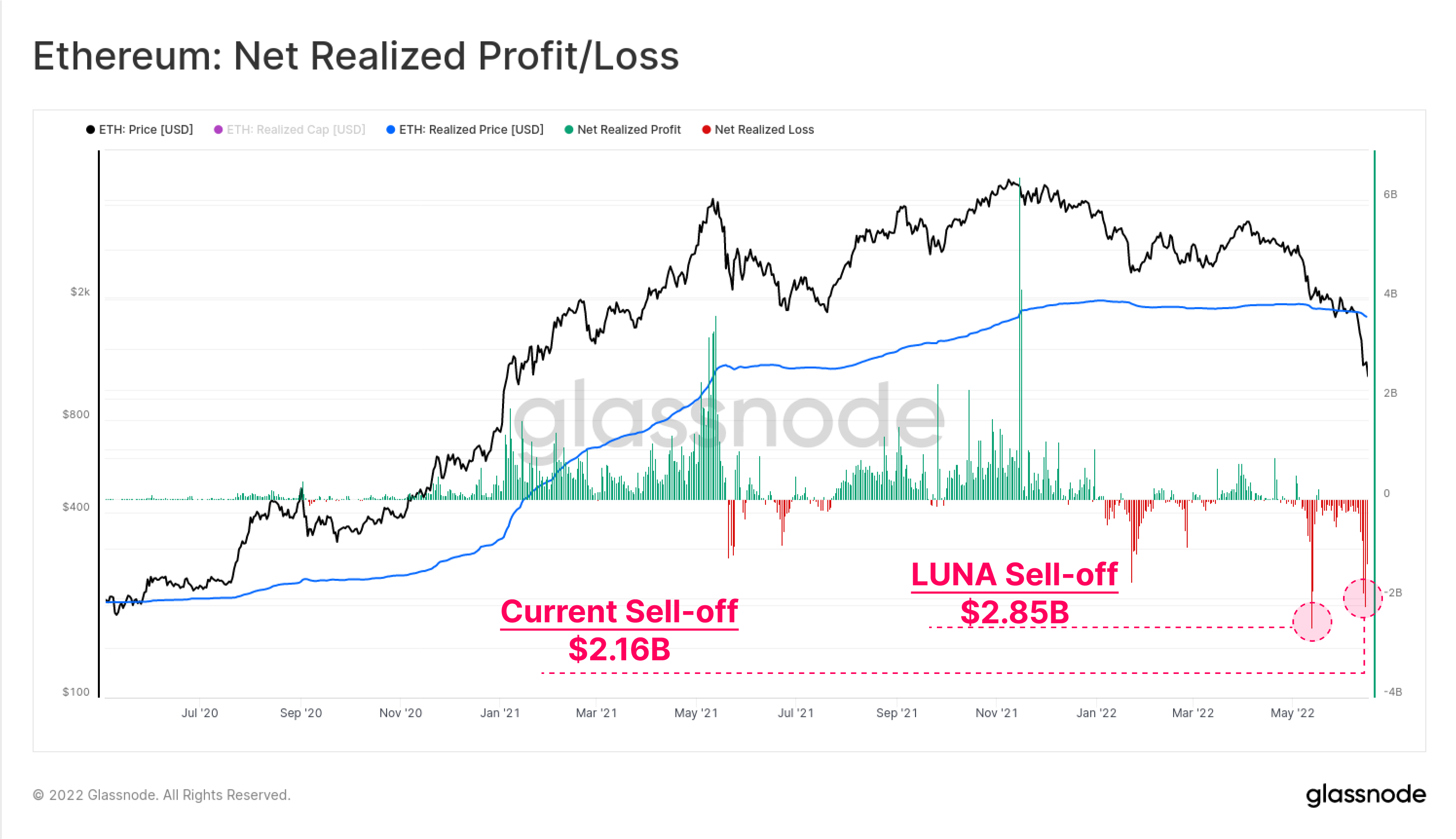

Оскільки база власників Ethereum має такі значні нереалізовані збитки, ми можемо звернутись до поведінки витрат, щоб спостерігати величину прибутку чи збитку, зафіксованих фактичними витратами.

Мотивований розпродаж LUNA на початку травня залишається найвищим за весь час чистим реалізованим збитком для інвесторів Etheruem, з $2.85 млрд відтоку капіталу за один день. Поточне скорочення боргу займає друге місце, досягнувши 2.16 мільярда доларів збитків 14 червня.

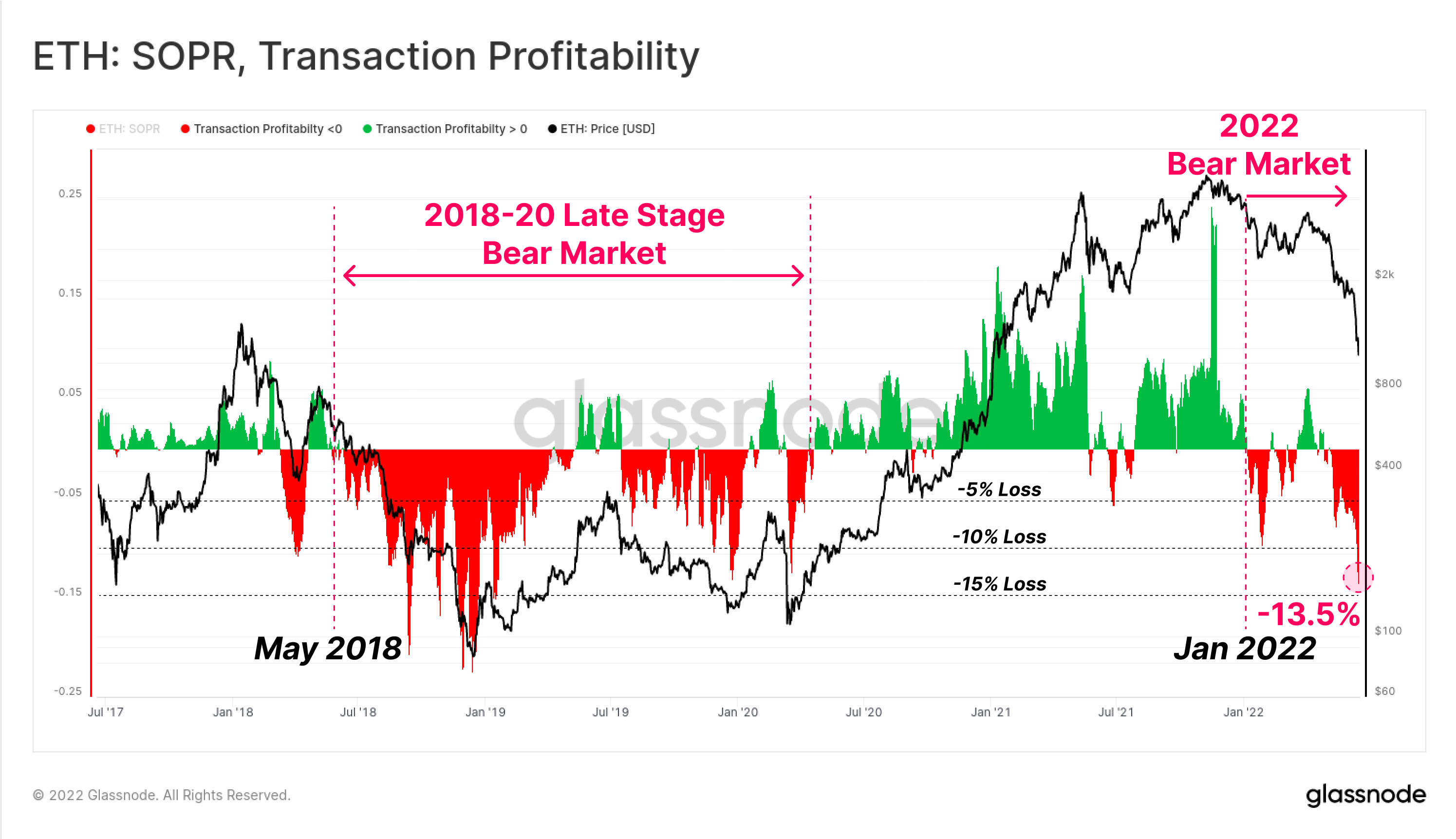

Нарешті, ми можемо розглянути відносну метрику транзакційної прибутковості Ethereum on-chain (SOPR), розглядаючи режими, коли прибуток або збиток реалізуються сукупним ринком.

Це також підтверджує, що ринок Ethereum, ймовірно, підтвердив перехід на ведмежий ринок у січні 2022 року, коли відносні втрати почали домінувати у поведінці витрат. Подібну поведінку можна спостерігати в травні 2018 року, який передував глибокому ведмежому ринку, для відновлення якого знадобилося майже 2 роки, кульмінацією якого став розпродаж у березні 2020 року.

Поточна прибутковість транзакцій вказує на те, що середня транзакція ETH фіксує втрату в середньому на -13.5%. Незважаючи на те, що це значно і в масштабі, що збігається з минулими ведмежими ринками Ethereum, воно залишається низьким порівняно з втратами від -20% до -22%, реалізованими на мінімумах капітуляції ведмежого циклу 2018 року.

Висновки

Підвищувальний ринок цифрових активів у 2020-21 роках показав значний обсяг інновацій і нових продуктів, запущених у просторі DeFi, при цьому Ethereum продовжує залишатися домінуючою базовою платформою. Однак, разом із інноваціями та впровадженням, відбулося накопичення левериджу, маржинального боргу та надмірних спекуляцій.

У зв’язку з падінням ринкових оцінок до 2022 року вартість крипто-застави різко впала, створюючи нестійку дивергенцію щодо позиченого капіталу стейблкойнів у доларах США. Результатом стало історично велике зменшення боргу DeFi: Total Value Locked впав на -124 мільярди доларів лише за шість тижнів (60%).

База власників Ethereum зараз міцно під водою, з великими нереалізованими втратами на HODLed монетах і історично великими втратами, зафіксованими протягом останніх тижнів. Це вказує на те, що база інвесторів відчуває значний фінансовий біль, і, незважаючи на жахливість, вона все ще не досягла надзвичайно низьких показників прибутковості та падіння цін, які спостерігалися під час ведмежого циклу 2018 року.

Загалом подія зі скорочення заборгованості, яка зараз відбувається, є помітно болючою та схожа на форму міні-фінансової кризи. Однак разом із цим болем з’являється можливість позбутися надмірного кредитного плеча та забезпечити більш здорову перебудову з іншого боку.

Запуск нового продукту: інформаційні панелі навчальних посібників

Ми раді випустити чотири нові попередньо встановлені інформаційні панелі, відеопосібники та письмові нотатки, розроблені для того, щоб допомогти користувачам Glassnode досліджувати та вдосконалювати навички в концепціях мережі, починаючи з біткойна.

- Навчальний посібник 1 – орієнтування на вершини та падіння ринку

- Підручник 2 – Введення в мережеву діяльність

- Підручник 3 – Основи майнінгу біткойнів

- Підручник 4 – Вступ до динаміки пропозиції

- Слідкуйте за нами та звертайтесь Twitter

- Приєднуйтесь до нашого Telegram канал

- візит Форум Glassnode для тривалих дискусій та аналізу.

- Щоб дізнатися про мережеві показники та графіки активності, відвідайте сторінку Студія Glassnode

- Для автоматичних сповіщень про основні показники в мережі та діяльності на біржах відвідайте наш веб -сайт Сповіщення Glassnode Twitter