Як встановлюється ціна фізичного золота та як пов’язані та взаємодіють фізичні ринки та ринки деривативів у всьому світі.

Члени-засновники of Золотий спостерігач може подати тему для статті. Одним із перших членів-засновників був Марко Війнікка, який попросив мене написати статтю про те, як працює світовий ринок золота та як встановлюється ціна фізичного золота. Чудова тема! Як ми можемо зрозуміти золото, якщо ми не знаємо, як функціонує світовий ринок?

Вступ

Ціна фізичного золота встановлюється попитом і пропозицією на фізичне золото. Глобальний фізичний ринок можна розділити на біржову торгівлю та двосторонню торгівлю. На додаток до фізичного ринку існує кілька ринків деривативів золота, які впливають на фізичний ринок. Щоб зрозуміти всю систему, ми розглянемо роботу бірж золота, двосторонню торгівлю (мережі) і ринки деривативів окремо, і, нарешті, як усі деривативи прив’язані до фізичного ринку. Торгівля деривативами здійснюється на біржах, а також на двосторонній основі, але для ясності ми обговорюватимемо їх окремо.

Важливо зазначити, що не існує однієї фізичної ціни на золото. Оскільки золото є товаром, а сили пропозиції та попиту на товари не однакові в усіх місцях, а для транспортування товарів потрібні енергія та час, ціна фізичного золота відрізняється географічно. Крім того, фізичне золото буває різних форм, ваги та чистоти. Витрати на виготовлення батончиків більш-менш фіксовані, але відносно дешевші для більших батончиків через їхню вищу вартість.

Те, що більшість людей називають спотова ціна золота це ціна за чисту тройську унцію золота, отримана від торгівлі великими оптовими злитками, розташованими в Лондоні («loco London»). Великі оптові батончики важать приблизно 400 унцій. Що менший злиток у порівнянні з «великими злитками», то вищу премію він залучить. Золоті монети та ювелірні вироби користуються ще вищими надбавками за чисту вагу через ще вищі витрати на виробництво. Таким чином, «реальна ціна фізичного золота» залежить від того, де ви знаходитесь і яким типом продукту торгуєте.

Чиста вага золотого виробу розраховується так:

Дрібна вага = вага брутто * чистота

Золоті біржі

Біржа - це централізований ринок. На будь-якій біржі можна розмістити кілька контрактів на золото. Наприклад, на Шанхайській біржі золота торгуються спотовими контрактами на золото різного розміру від 100 грамів до 12.5 кг. Попит і пропозиція на біржі зустрічаються через біржі книга замовлення. Спрощено, подають деякі учасники ринку обмеження ставки (купити) і запитує (продавати) в книзі замовлень, а інші подавати ринкові замовлення (купити або продати). А відповідний двигун підключає та очищає всі замовлення, і таким чином встановлюється ціна.

Оскільки книга заявок доступна для перегляду всім трейдерам і існує центральний орган, який встановлює правила торгівлі, біржова торгівля є більш прозорою, ніж двосторонні торгові мережі, які називаються за стійкою (OTC) ринки. Деякі трейдери віддають перевагу біржовій торгівлі, деякі віддають перевагу позабіржовій торгівлі, яка пропонує більшу гнучкість і свободу дій.

Спотові біржі золота рідкісні. Прикладами є Шанхайська біржа золота в Китаї, в Борса Стамбул в Туреччині, і в Дубайська біржа золота та товарів в ОАЕ

Арбітраж призводить до синхронізації цін між різними частинами світового ринку золота. Коли золото в Дубаї дешевше, ніж у Шанхаї, арбітр може отримати прибуток без ризику. Класичним прикладом є те, що арбітр фіксує свій прибуток, купуючи золото там, де воно дешеве, і фізично транспортує метал туди, де його дорожче продати. Прибутковість торгівлі залежить не лише від розкиду цін, але й від витрат на фінансування (відсотки), доставку, страхування та, можливо, переробку злитків. Крім того, арбітр може взяти a довга позиція на один обмін і a коротка позиція з іншого, поки спред не закриється, і вийти зі своїх позицій.

Як правило, золото продається зі знижкою в країнах-чистих експортерах, таких як Південна Африка, порівняно з премією в країнах, які є нетто-імпортерами. Центри торгівлі золотом, такі як Велика Британія, можуть перетворитися з нетто-імпортера на нетто-експортера, що призведе до того, що місцева ціна буде торгуватися з премією або знижкою порівняно з частинами світу, які знаходяться по інший бік торгівлі (зазвичай Азії).

Двостороння торгівля

У попередньому розділі ми обговорювали, що в усьому світі існує лише кілька бірж фізичного золота. Маючи на увазі, більшість торгівлі фізичним золотом здійснюється двосторонньо: обговорюється між принципалом, чи то через електронну торгову систему, по телефону чи віч-на-віч.

Оскільки золото не зникає і високо цінується протягом тисячоліть, усе золото, яке коли-небудь було видобуто, все ще з нами. Це робить торгівлю золотом більше схожий на валюту, ніж на товар за динамікою попиту та пропозиції. Фізична пропозиція та попит не обмежуються річним видобутком шахти та новоствореною продукцією.

Щодня золото торгується на двосторонній основі між тисячами компаній — нафтопереробними заводами, банками, дилерами, монетними дворами, шахтарями, ювелірами, промисловими виробниками, інвестиційними фондами тощо — і, можливо, мільйонами людей у всьому світі. Золото можна обміняти в будь-якій формі, і, звичайно, його можна змінювати за формою, вагою та чистотою по всьому ланцюжку постачання.

На найменшому рівні двосторонньої торгівлі може бути турецька жінка, яка продає золотий браслет своєму сусідові. Погоджуючись на її ціну пропозиції, сусід впливає на світову ціну золота надзвичайно мало. Бо якщо сусід відхилить пропозицію жінки, вона продасть браслет ювелірному магазину, пов’язаному зі світовим ринком золота, де пропозиція збільшиться. Прийняття її пропозиції призводить до того, що пропозиція не збільшується. З цього прикладу стає зрозуміло, що при кожній (двосторонній) торгівлі покупець і продавець впливають на ціну золота.

Торгівля «бізнес-бізнес» у двосторонній торговій мережі називається позабіржовим ринком. У всьому світі, Лондонський ринок дорогоцінних металів, під наглядом Лондонської асоціації ринку дорогоцінних металів (LBMA), є найбільш домінуючим позабіржовим ринком золота. Ще один жвавий позабіржовий ринок знаходиться в Швейцарії, яка є світовою столицею переробки золота. Щороку від сотень до тисяч тонн золота транспортується до Швейцарії, де виготовляються злитки вагою 400 унцій, призначені для Лондона, злитки вагою 1 кг, призначені для Азії, злитки вагою 100 унцій, призначені для Нью-Йорка, або інші злитки та вироби залежно від попит. Швейцарія також містить багато великих сховищ для золотих інвесторів.

Лондонський ринок дорогоцінних металів має унікальну структуру, оскільки базується на двосторонній торгівлі, але має централізований характер. Ми обговоримо цей ринок у наступному розділі, присвяченому деривативам, оскільки більшість угод у Лондоні здійснюються через «паперові контракти».

Ринки похідних інструментів

A похідної є «типом фінансового контракту, вартість якого залежить від базового активу». У цій статті ми обговорюємо деривативи з фізичним золотом як базовим активом. Єдина найважливіша відмінність між фізичним золотом і похідним від золота полягає в тому, що володіння фізичним золотом не несе ризику контрагента, тоді як володіння похідним від золота. Для інших товарів, наприклад кукурудзи, можна сказати: «можна їсти кукурудзу, але не можна їсти її похідну». Це зводиться до того самого економічного висновку: фізична пропозиція не може бути збільшена шляхом створення деривативів.

Проте деривативи мають значний вплив на ціну фізичного золота, оскільки ними торгують у великих обсягах і багато з них використовують кредитне плече. На мій погляд, найбільш відповідними ринками деривативів є ринок паперів у Лондоні, біржові фонди та ф’ючерсний ринок у Нью-Йорку.

Ланцюжок доброчесності LBMA та Лондонський ринок цінних паперів

Лондонський ринок дорогоцінних металів є позабіржовим ринком, тому тут немає правил, як на біржі. Однак цей унікальний ринок є певною мірою організованим. Почнемо з основ.

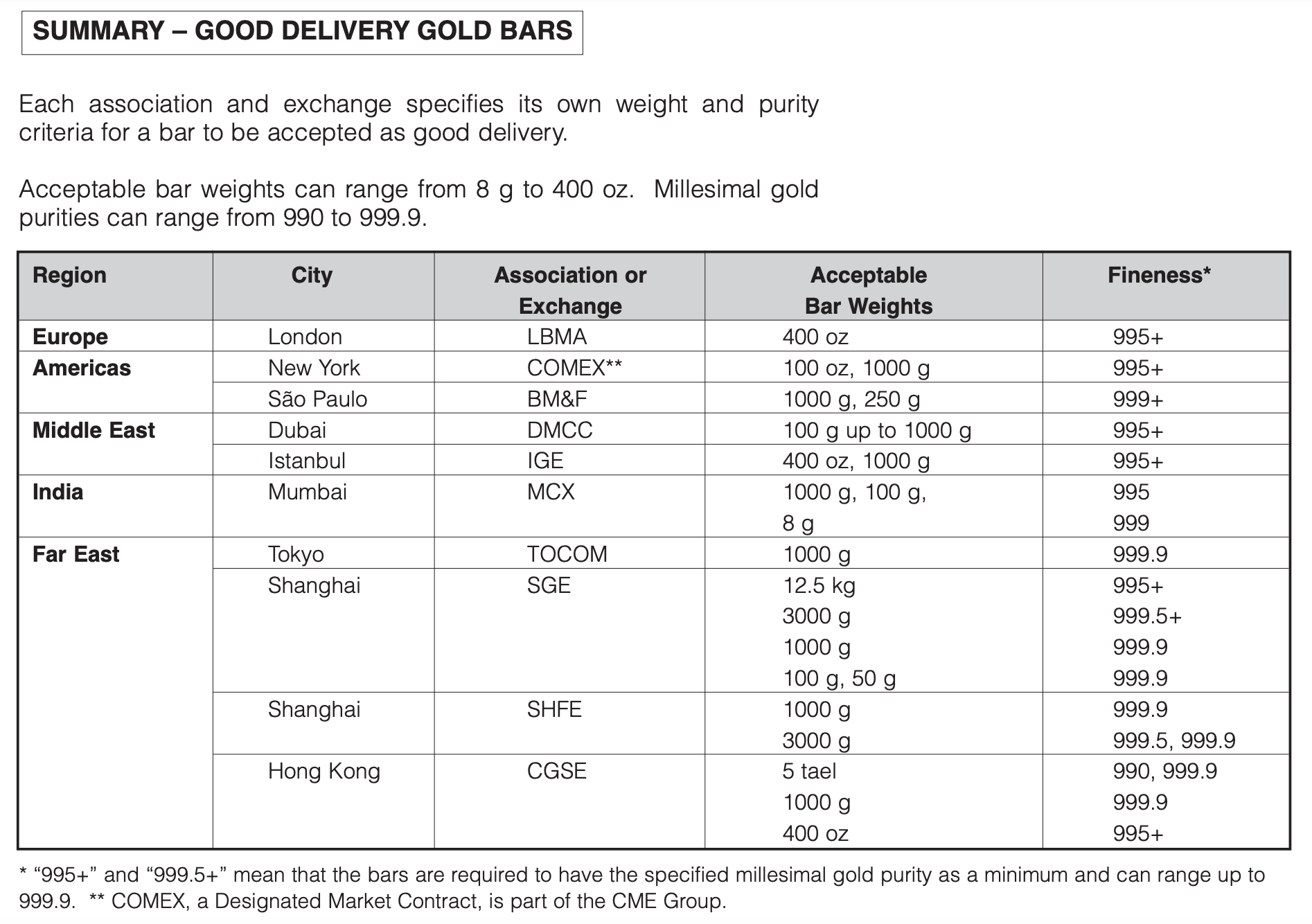

У всьому світі їх 71 Нафтопереробні заводи, акредитовані LBMA, які є воротарями LBMA ланцюг цілісності. Ці заводи суворо приймають золото з авторитетні джерела, і коли поставка розливається в злитки вагою від 350 до 430 тройських унцій, з чистотою не менше 995 частин на 1000, вони відповідають вимогам LBMA Хороша доставка стандарти. Ланцюжок цілісності — це замкнута система нафтопереробних заводів, надійних логістичних компаній і зберігачів, які гарантують, що весь метал у ланцюзі має належну якість. Злитки, вилучені з ланцюжка цілісності LBMA, можуть бути повторно введені лише через акредитовані нафтопереробні заводи.

Член LBMA безпечні логістичні компанії може транспортувати великі злитки склепіння розташований в межах M25 Лондонська кільцева дорога. Коли вони зберігалися в лондонських сховищах, вони зараз Гарна доставка в Лондон, і підтримувати торгівлю на Лондонському ринку дорогоцінних металів. Хоча золото знаходиться в Лондоні, трейдери з усього світу беруть участь у Лондонському ринку золотих металів, як ми побачимо за хвилину.

Майте на увазі, що систему сховищ у Лондоні не слід плутати з ланцюгом цілісності LBMA. Ланцюжок цілісності охоплює весь світ, а також включає злитки з різною вагою від LBMA Good Delivery.

Золоті злитки, вироблені на заводах, акредитованих LBMA, є світовим стандартом. Наприклад, Шанхайська біржа золота (SGE), приймає золоті злитки з афінажних заводів, сертифікованих SGE, у своїх сховищах поруч із металом, сертифікованим LBMA.

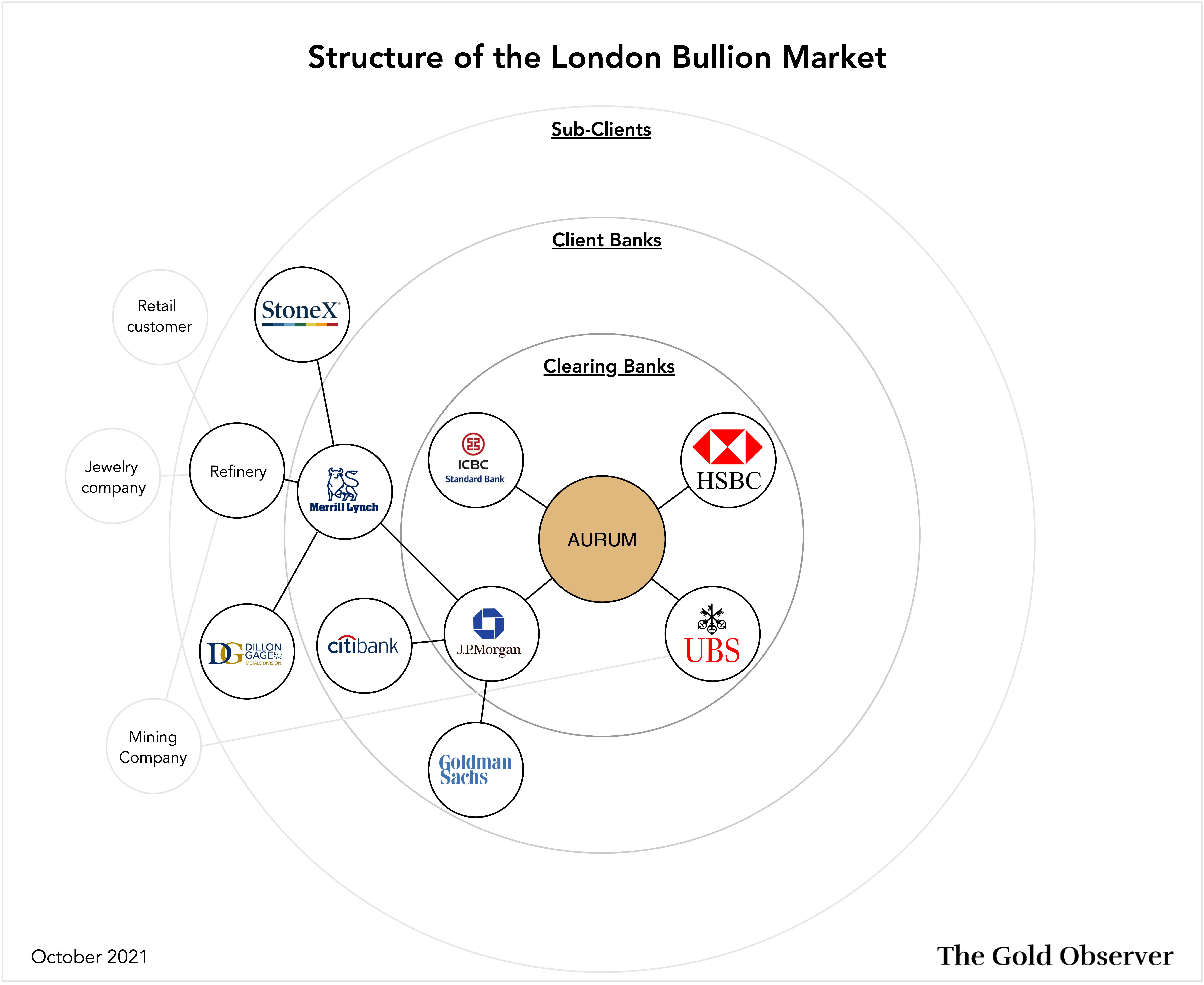

AURUM і глобальна позабіржова торгівля

У центрі Лондонського ринку цінних паперів знаходиться електронна клірингова система під назвою AURUM, яка об’єднує клірингові банки-члени LBMA. Лондонський ринок дорогоцінних металів можна розглядати як банківську систему золота з фізичним золотом, розташованим у Лондоні як резерви, і AURUM як розрахункову палату.

Торгівля золотом у Лондоні в основному здійснюється на місці нерозподілений основа. Нерозподілений рахунок у банку злитків є претензією на пул фізичного золота, що належить банку. Зберігання нерозподіленого балансу (коротше кажучи, «нерозподіленого») можна порівняти з фіатним депозитом у звичайному банку. Нерозподілений кредит на Лондонському ринку дорогоцінних металів.

На противагу цьому через an виділено рахунок у металургійному банку клієнт володіє однозначно ідентифікованими злитками, які відкладені та не перебувають на балансі банку. Клієнти сплачують комісію за зберігання за зберігання виділеного металу порівняно з набагато нижчими витратами, якщо такі є, за зберігання нерозподіленого металу. Будь-якому клієнту дозволено переходити з нерозподіленого на розподілений і навпаки, що з’єднує паперовий ринок із фізичним ринком у Лондоні. Банки з металів погодилися, що будь-яка комісія за «розміщення» металу може бути змінена лише на a 30 день повідомлення.

Основними причинами, чому більшість торгів на Лондонському ринку дорогоцінних металів здійснюється на нерозподіленій основі, є зручність та ефективність. Що робить золото особливим, так це те, що воно одночасно є товаром і валютою. Торгівля на нерозподіленій основі дає змогу, наприклад, купити золото рівно на 1,000,000 25,000 XNUMX доларів США або позичити рівно XNUMX XNUMX унцій. Розмір виділеної торгівлі завжди прив’язаний до різної ваги барів, що призводить до незручних цифр. Ось чому «loco London unallocated» використовується як основна валюта на світовому позабіржовому ринку золота.

Кліринг через AURUM контролюється та управляється London Precious Metals Clearing Limited (LPMCL). Кліринговими банками, які беруть участь в AURUM (члени LPMCL), є HSBC, ICBC Standard Bank, JP Morgan і UBS. Інші банки та учасники Лондонського ринку дорогоцінних металів так чи інакше пов'язані з кліринговими банками.

Клірингові банки або мають свої сховище в Лондоні, мати рахунок у таких зберігачів, як Brinks або Loomis, або використовувати сховище Банку Англії.

Отже, як насправді працює торгівля? Припустімо, що золотодобувна компанія позичає 180,000 2 унцій нерозподіленого капіталу за відсотковою ставкою 183,600% у банку злитків у Лондоні, в якому вона має рахунок. Банком є UBS, який є кліринговим банком. Отримавши позику, шахтар продає місце металу, щоб використати виручені кошти для проекту видобутку в Австралії. Через рік шахтар видобув 183,600 183,600 унцій і хоче повернути UBS основну суму боргу плюс відсотки (припускаючи, що відсотки було погоджено сплачувати золотом). Шахтар транспортує нерафіноване золото на афінажний завод в Австралії та вказує, що хоче отримати оплату нерозподіленим локомотивом Лондона. Афінарій приймає золото та дає вказівку своєму банку злитків у Лондоні, Merrill Lynch, перерахувати 183,600 XNUMX унцій зі свого власного рахунку на рахунок шахтаря в UBS (дивіться графік вище для пояснення). Merrill Lynch повідомить свій кліринговий банк JP Morgan про переказ XNUMX XNUMX унцій на рахунок майнера в UBS. Коли UBS отримає нерозподілені кошти через AURUM, з рахунку майнера буде списано XNUMX XNUMX унцій, і позику буде погашено.

В Австралії встановлюються грошові витрати на очищення золота та поправка на знижку/премію на місцеву ціну на золото порівняно з ціною в Лондоні.

Передача будь-якого фізичного золота між JP Morgan і UBS через AURUM залежить від усіх операцій цих банків та їхніх клієнтів. На Лондонському ринку дорогоцінних металів щодня здійснюються тисячі нерозподілених угод, через що клірингові банки мають багато претензій один до одного наприкінці кожного дня. Процедура клірингу починається кожного дня о 4:00 за Гринвічем, коли члени LPMCL «зараховують» усі вимоги. Після завершення цього процесу залишаються залишкові вимоги оселилися у фізичному золоті.

Іншим прикладом того, як золото обмінюється на лондонському позабіржовому ринку, є компанії, центральні банки та інвестори, які торгують золотом, як вони торгують будь-якою іншою валютою на валютних ринках. На спотовій основі, а також через форварди, свопи, опціони та лізинг.

Порівняльний показник цін на золото LBMA

Торгівля на Лондонському ринку цінних паперів здійснюється між усіма членами LBMA. Але з такою кількістю учасників ви можете запитати, що таке спотова ціна золота на цьому ринку? Технічно в цій мережі торгівлі немає однієї ціни на золото.

В основі цього ринку є 12 Члени LBMA від яких вимагається котирування на двосторонньому ринку (пропозиції та пропозиції) протягом дня. Ці котирування доступні лише для організацій, які мають рахунок у цих банках. Спотова ціна золота, яку ви бачите, тобто Bloomberg, Reuters or Нетданія часто є об’єднанням кількох каналів від маркет-мейкерів LMBA. Як наслідок, ціни можуть дещо відрізнятися в різних ЗМІ.

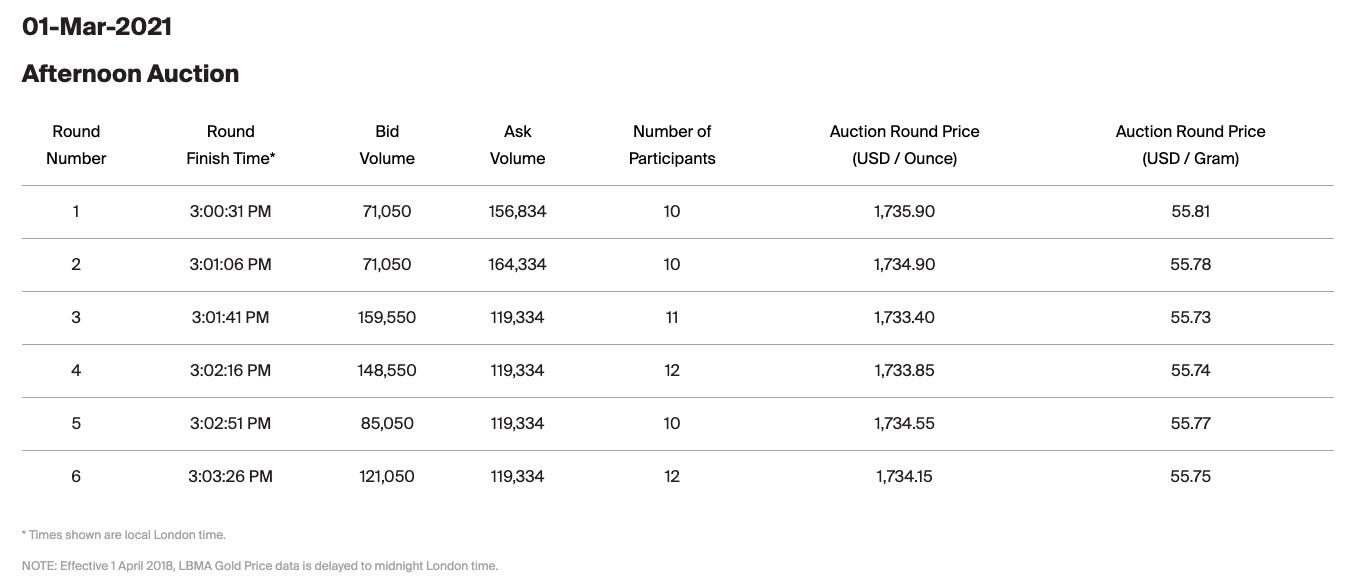

Це підводить нас до іншої особливості Лондонського ринку дорогоцінних металів: Ціна золота LBMA орієнтир. Аукціон LBMA Gold Price, який раніше називався London Fix, проводиться двічі на день: о 10:30 та 03:00. Він використовується для різноманітних цілей на світовому ринку, наприклад для промислових контрактів.

Існує Зареєстровано 16 безпосередніх учасників у LBMA Gold Price, усі вони можуть забезпечити доступ до аукціону для клієнтів. Аукціон починається з оголошення стартової ціни. Виходячи зі стартової ціни, в безпосередні учасники та клієнти присутні, чи є вони покупцями чи продавцями та в якій кількості (loco London unallocated). Як правило, після першого раунду обсяги купівлі та продажу всіх учасників не знаходяться в рівновазі, і ціна коригується вгору або вниз, після чого починається новий раунд торгів. Процес повторюється, доки чисті обсяги всіх учасників не потраплять у попередньо визначений допуск. Нарешті, метал розраховується та публікується аукціонна ціна.

Вищенаведене є спрощеним описом Лондонського ринку цінних паперів. Для отримання додаткової інформації зверніться до LBMA OTC Guide і відвідати Веб-сайт LBMA.

Щоб дослідити роботу Лондонського ринку дорогоцінних металів, я проконсультувався з інсайдерами галузі Брон Сучецкі, Рос Норман та Джеффрі Крістіан. Я відповідаю за будь-які неточності в цій статті.

Обмінні фонди, що торгуються

Біржові фонди (ETF) – це фонди, забезпечені товарами, акціями, деривативами або іншими фінансовими активами. Акції ETF торгуються на фондовій біржі. Зазвичай золоті ETF забезпечені фізичним золотом. Найбільший золото ETF GLD із поточними запасами приблизно 1,000 тонн у барах London Good Delivery. Купівля частки GLD не надає права власності на фізичне золото, а надає частку власності у Фонді. GLD обслуговує вплив ціни на золото без кредитного плеча. Інвестори обирають інвестувати в ETF, оскільки вони є регульованими фінансовими продуктами та легко доступні через брокерів.

Одна акція GLD становить приблизно 0.1 унції золота. Ця сума з часом зменшується, оскільки плата за зберігання віднімається від активів (золота), які знаходяться у Фонді.

Ціна GLD пов’язана з фізичним ринком, оскільки вибрана група арбітражних суддів, які називаються Уповноваженими учасниками (AP), може створювати та викуповувати акції GLD у довіреної особи фонду BNY Mellon Asset Servicing. Якщо через попит і пропозицію на акції GLD ціна GLD падає нижче спотової ціни в Лондоні, AP можуть купити акції GLD і викупити їх у Довіреної особи за фізичний метал, який вони можуть продати з прибутком на спотовому ринку. Відповідно, запаси GLD зменшаться. Якщо ціна GLD підніметься вище лондонської спотової ціни, AP роблять протилежне: купують спотовий метал і створюють акції GLD для продажу на фондовому ринку. Коли акції створюються, AP повинні внести золото на виділений рахунок Довіреної особи («Усе золото Трасту повністю розподіляється в кінці кожного робочого дня”). У результаті запаси GLD збільшуються.

Через арбітраж GLD і фізичний ринок взаємодіють і впливають один на одного.

Ринок ф'ючерсів

Ф'ючерсний контракт — це угода між двома сторонами щодо обміну товару (або фондового індексу, облігації тощо) на готівку за певною ціною у фіксовану дату в майбутньому. Хоча більшість товарних ф’ючерсних контрактів ніколи не досягають фізичної поставки—більшість з них «пролонговане» або припинено до закінчення терміну дії. Ф'ючерсні контракти включають кредитне плече і використовуються хеджерами та спекулянтами.

Ф’ючерси торгуються на багато місяців у майбутнє, але в цій статті ми зосередимося на контракті «ближнього місяця», який фіксує основну частину обсягу торгів. Далі я буду називати ціну найближчого місячного контракту просто ф’ючерсною ціною.

Найпопулярнішим ф'ючерсним контрактом на золото є GC, котирується на ф'ючерсній біржі COMEX у Нью-Йорку. Подібно до GLD, ф’ючерси на золото взаємодіють із спотовим ринком через арбітраж. Оскільки Лондон є найбільш ліквідним спотовим ринком, саме тут більшість арбітражних судів торгуватиме порівняно з Нью-Йорком.

Скажімо, ціна ф’ючерсу перевищує лондонську спотову ціну до такої міри, що арбітражі можуть отримати прибуток, купуючи спотові та продаючи короткі ф’ючерси. Звичайно, арбітражі можуть розподілити метал у Лондоні, перелити великі злитки на 100-унційні злитки, доправити його до Нью-Йорка та фізично доставити ф’ючерсний контракт, коли він закінчиться. Однак насправді це станеться рідко. Якщо немає, наприклад, пандемія, яка зриває глобальні польоти, арбітражі займуть довгу позицію в Лондоні та продадуть короткі ф’ючерси в Нью-Йорку, зачекають, поки обидва ринки зійдуться, і закриють свої позиції. Зайве говорити, що коли спотова ціна вища за ф’ючерсну ціну, арбітражі діятимуть протилежним чином: займатимуться короткими лондонськими і купуватимуть довгі ф’ючерси.

Ф'ючерсний ринок також пов'язаний з фізичним ринком через арбітраж.

Варто зазначити, що коли ф’ючерсна довга (коротка) позиція переноситься на найближчий наступний місяць, і початкова купівля (продаж) змусила арбітра купити (продати) спот у Лондоні, на системному рівні арбітр згорне свою позицію як Ну. У цьому сенсі Лондон є складом для COMEX.

Висновок

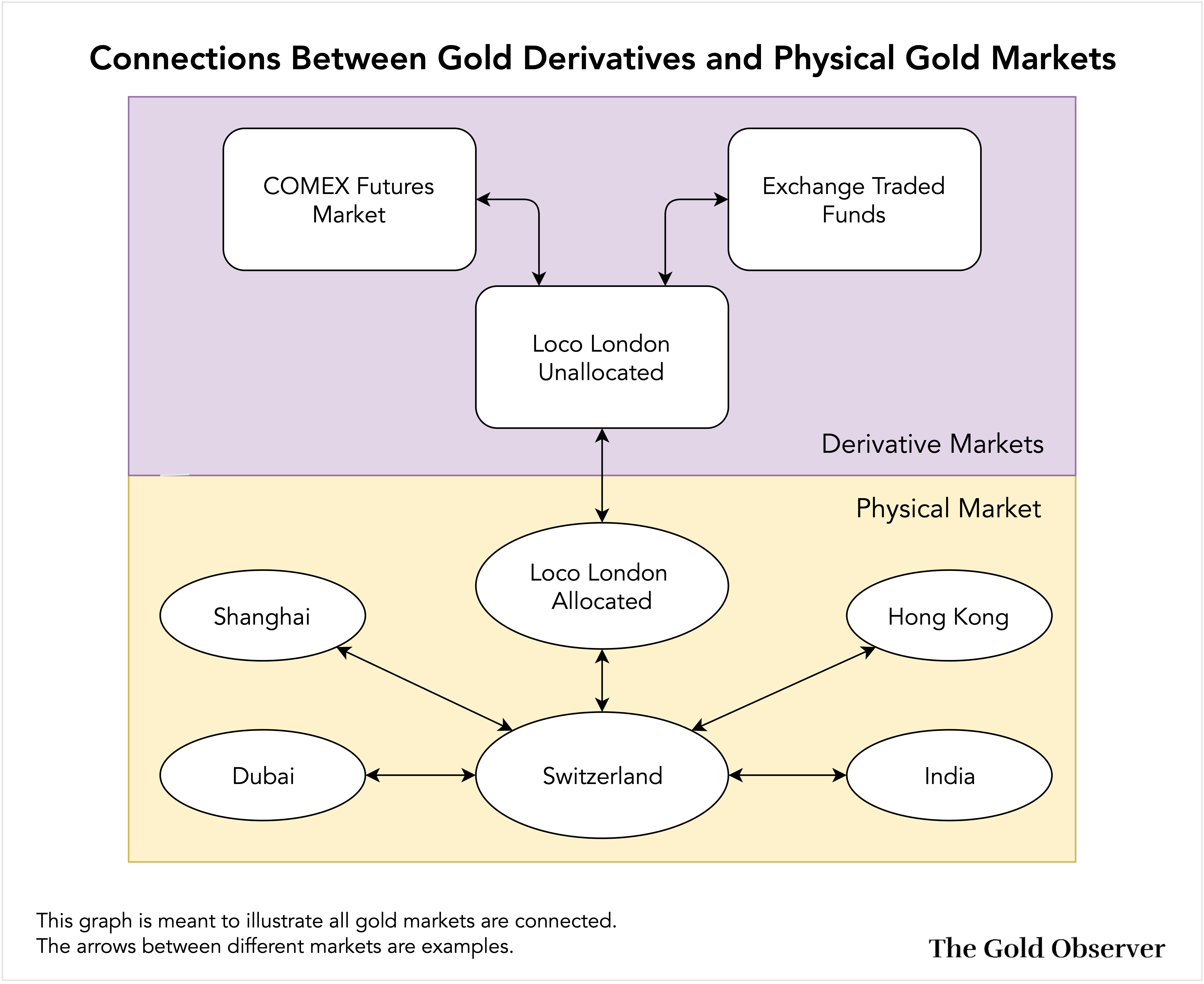

Нижче ви можете побачити графік, який показує, як GLD і ф’ючерсний ринок пов’язані з фізичним ринком Лондона, а також як Лондон пов’язаний з рештою світу. По суті, усі ринки золота пов’язані між собою.

Ціна фізичного золота встановлюється «звичайними трейдерами» на фізичному ринку та арбітражними судами, які торгують фізичним золотом проти деривативів. Тому я написав у вступі: «ціна фізичного золота встановлюється попитом і пропозицією на фізичне золото». Деривативи на золото можна розглядати як розширення фізичного ринку. Вимірювання впливу деривативів на фізичний ринок виходить за рамки цієї статті, але я запланував обговорення цього питання.

Я скористався можливістю зробити цю «статтю за запитом» частиною моєї серії Основи ринку золота. Попередні статті цієї серії:

У наступних статтях цієї серії буде більш детальне обговорення роботи ф’ючерсного ринку, банківських операцій із золотими металами та Лондонського ринку золотих металів.

Якщо вам сподобалося читати цю статтю, зверніться до підтримки Золотий спостерігач та підписатися на розсилку.

- "

- 000

- 100

- 2021

- доступ

- рахунки

- Африка

- Угода

- ВСІ

- Оголошення

- арбітраж

- навколо

- стаття

- статті

- Азія

- активи

- Активи

- Аукціон

- Австралія

- влада

- Банк

- Banking

- Банки

- бари

- Основи

- еталонний тест

- Bloomberg

- брокери

- бізнес

- купити

- Купуйте золото

- Купівля

- капітал

- готівкові гроші

- Викликати

- викликаний

- Центральні банки

- Китай

- претензій

- клієнтів

- закрито

- CNBC

- Монети

- Commodities

- товар

- Компанії

- компанія

- Зв'язки

- контракт

- контрактів

- корпорації

- витрати

- контрагент

- країни

- кредит

- Валюта

- Поточний

- Клієнти

- дані

- день

- доставка

- Попит

- похідні

- Похідні

- Знижка

- доларів

- Дубай

- є

- Економічний

- ефективність

- енергія

- і т.д.

- ETF

- біржові індексні фонди

- обмін

- Біржі

- вихід

- Особа

- особливість

- Інформація про оплату

- указ

- в кінці кінців

- фінансовий

- кінець

- Перший

- виправляти

- Гнучкість

- Сфокусувати

- іноземна валюта

- форма

- Рамки

- фонд

- засоби

- майбутнє

- Ф'ючерси

- Глобальний

- золото

- ціна на золото

- добре

- Грам

- Грами

- Group

- будинок

- Як

- HSBC

- HTTPS

- Сотні

- Impact

- Augmenter

- індекс

- промислові

- промисловість

- вплив

- інформація

- страхування

- інтерес

- інвентаризація

- інвестиції

- Інвестори

- IT

- jp morgan

- великий

- рівень

- Важіль

- обмеженою

- Рідина

- ліквідності

- позику

- місцевий

- логістика

- Лондон

- Довго

- Більшість

- Робить

- вироблено

- виробництво

- березня

- ринок

- маркетмейкерство

- ринки

- Медіа

- члени

- метал

- шахтарі

- Mining

- місяців

- Близько

- мережу

- мережу

- мереж

- Нью-Йорк

- номера

- пропонувати

- Пропозиції

- Можливість

- Опції

- порядок

- замовлень

- OTC

- Інше

- інші

- пандемія

- Папір

- Платити

- Люди

- фізичний

- басейн

- Дорогоцінні метали

- Premium

- представити

- price

- Головний

- Вироблений

- Product

- Продукти

- Прибуток

- проект

- якість

- читання

- Реальність

- Причини

- REST

- Reuters

- Risk

- Котити

- Правила

- продавати

- Продавці

- сенс

- Серія

- комплект

- Шанхай

- Поділитись

- акції

- Доставка

- Короткий

- Розмір

- So

- Південь

- Південна Африка

- Spot

- поширення

- стандартів

- старт

- акції

- Фондова біржа

- Акції

- зберігання

- зберігати

- поставка

- ланцюжка поставок

- перемикач

- Швейцарія

- система

- Основи

- Майбутнє

- світ

- час

- терпимість

- топ

- торгувати

- Traders

- торги

- торгові площі

- перевезення

- транспортується

- Туреччина

- Великобританія

- нас

- us

- USD

- значення

- цінний

- склеп

- Проти

- вид

- обсяг

- чекати

- Склад

- Web

- важать

- Що таке

- ВООЗ

- оптова торгівля

- Вікіпедія

- в

- жінка

- Work

- світ

- рік

- юань