Це був вражаюче спокійний тиждень на ринку біткойнів, оскільки волатильність продовжує просочуватися, а ціни продовжують стискатися у вузький діапазон консолідації. Тиждень розпочався з максимуму в 35,128 32,227 доларів США і знизився до мінімуму в XNUMX XNUMX доларів США. Це починає відчуватися як затишшя перед бурею, оскільки приглушена та тиха активність з’являється в спотових, похідних і мережевих показниках.

Цього тижня ми дослідимо широкий спектр показників і індикаторів на всьому ринку біткойнів, щоб визначити загальні настрої, тригери волатильності та моделі поведінки інвесторів.

Ранні ознаки відновлення майнера

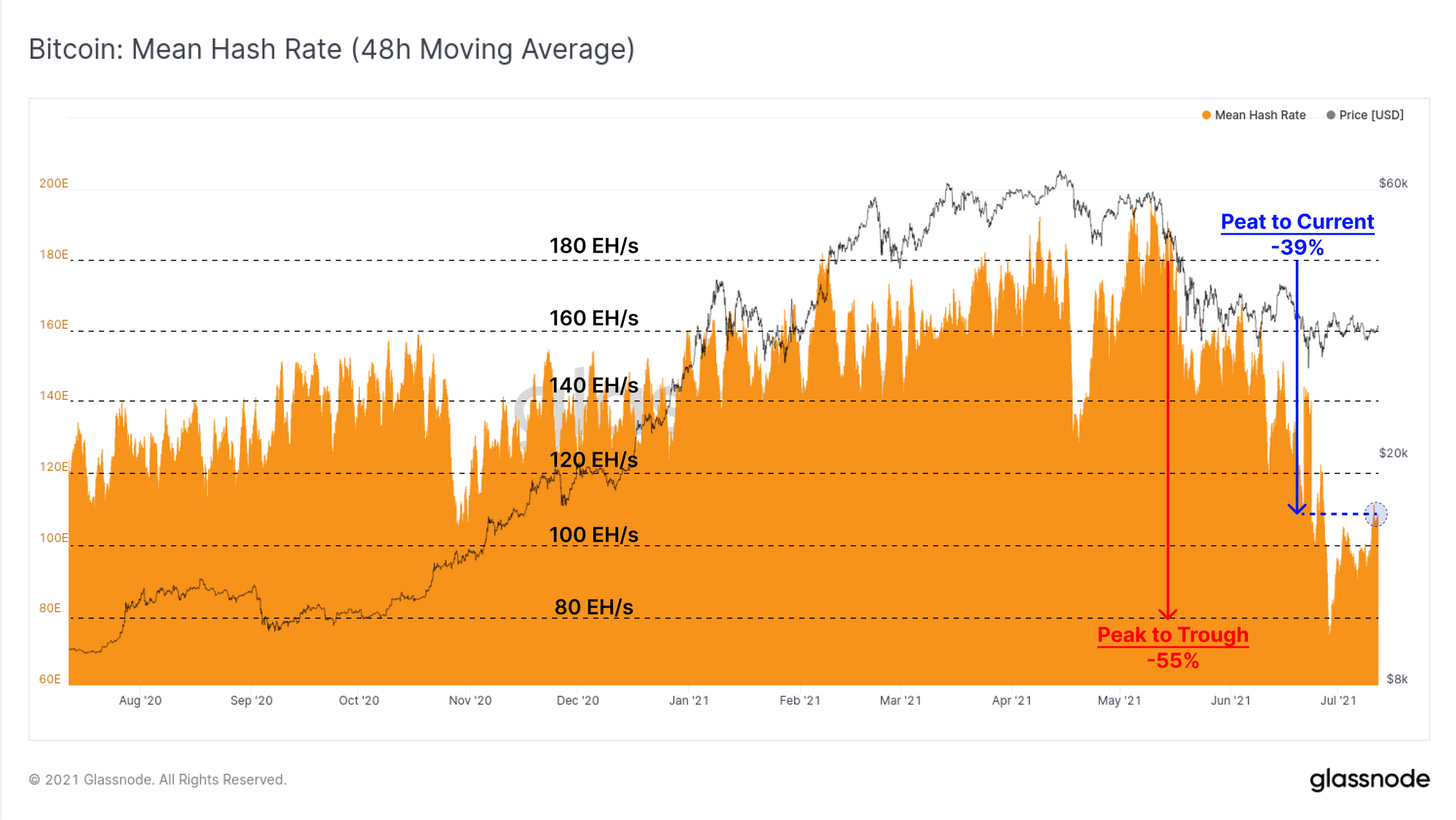

Ключовою темою попередніх двох випусків цього інформаційного бюлетеня були зосереджені на мінливих умовах на ринку майнінгу біткойнів (див. Тижні 26 та 27). Ключовим висновком у встановленні бичачого або ведмежого упередження є швидкість, з якою хешрейт відновлюється.

- Швидке відновлення хешрейту може свідчити про те, що офлайн-майнери успішно перемістили або відновили своє обладнання, відшкодувавши витрати та, ймовірно, зменшивши ризик казначейської ліквідації тиску продажів.

- Повільне відновлення швидкості хешування може припустити зворотне, коли витрати та збої продовжують нести фінансові втрати, а отже, збільшують ризик казначейських продажів.

Цього тижня хеш-рейт відновився від найнижчого падіння на 55% до приблизно 39%. Якщо цей рівень збережеться та буде репрезентативним, це означатиме, що хеш-потужність, еквівалентна приблизно ~29% від ураженої хеш-потужності, повернулася в мережу. Причиною цього може бути:

- Майнери в Китаї, які успішно перемістили обладнання,

- Раніше застаріле апаратне забезпечення було очищено від пилу та знайшло нове життя.

Раніше ми зазначали що шахтарі, які продовжували працювати в цей час, відчують різке підвищення прибутковості, мінімізуючи обов’язковий тиск на продаж. Щоб підтвердити цю тезу, показник зміни чистої позиції майнера повернувся до накопичення. Це вказує на те, що тиск з боку продавців, який надходить від офлайн-майнерів, більш ніж компенсується накопиченням оперативними майнерами.

Серйозна зміна цього показника в бік зниження може свідчити про те, що фінансовий стрес впливає на ринок майнінгу та, ймовірно, передвіщає збільшення пропозиції ліквідних коштів.

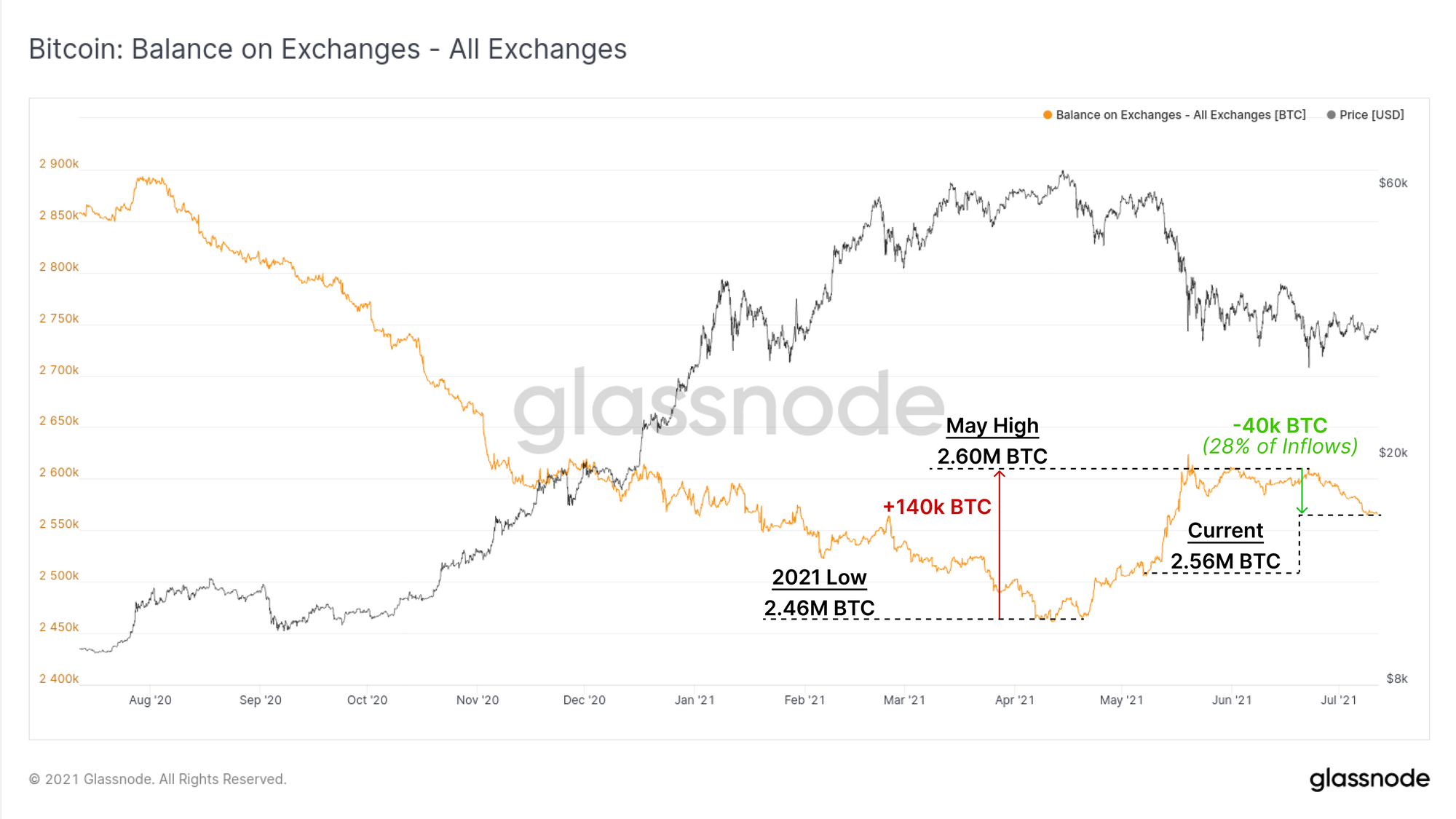

Вичерпання валютних резервів

Ключовою темою протягом 2020 року та першого кварталу 1 року було невпинне виснаження резервів обмінних монет, багато з яких направлялися до Grayscale GBTC Trust або накопичувалися установами. Це проявилося як постійний чистий відтік з бірж.

Протягом травня ця тенденція різко змінилася, оскільки на біржах потрапив потік BTC, а ринок розпродався приблизно на 50%. Виходячи з 14-денної ковзної середньої, останні два тижні, зокрема, спостерігали m,ore позитивну віддачу від обмінних відтоків зі швидкістю ~2 тис. BTC на день.

Оскільки волатильність витісняє ринок, мемпули зазвичай очищаються, а попит на блок-простір падає. Таким чином, транзакції, які виконуються, як правило, представляють менш спекулятивний і більш «цілеспрямований» зразок порівняно з пінним бичачим ринком.

Цього тижня частка комісії за транзакції в ланцюжку, пов’язаної з обмінними депозитами, знизилася до домінування в 14% після короткого піку приблизно до 17%. Продовження цього як структурної тенденції може підкріпити тезу про те, що тиск з боку продавців спадає.

І навпаки, частка комісій у мережі, пов’язаних зі зняттям коштів, помітно зросла з 3.7% до 5.4%, тобто на 43% у відносному домінуванні. Це також свідчить про зростання переваги накопичення над продажами.

Зауважте, що домінування комісії за депозит, як правило, буде більшим, ніж зняття коштів, як правило, через те, що біржі використовують методи групування для підвищення ефективності, включаючи багато зняття клієнтів за одну транзакцію та комісію.

На останніх біржах загальний баланс впав приблизно на 40 тисяч BTC за останні три тижні. Це становить приблизно 28% від загального припливу 140 тис. BTC, який спостерігався з місцевого мінімуму, встановленого в квітні. Обмінний баланс, який ми відстежуємо, наразі містить 2.56 млн монет.

Похідні затихають

На ринках похідних інструментів ми бачимо відносно спокійні умови, оскільки відкриті інтереси зупиняються, а обсяги торгів продовжують падати. Враховуючи сильний вплив ринків деривативів на кредитне плече ще в травні, це вказує на зниження апетиту до спекуляцій за допомогою кредитного плеча.

З моменту травневого розпродажу відкриті позики на ф’ючерси залишалися в діапазоні від 10.7 до 13.0 мільярдів доларів США з лише кількома помітними зростаннями чи падіннями в цьому діапазоні. Відкритий інтерес залишається на 57% нижчим за ATH, встановлений у квітні, оскільки Coinbase став публічним.

Обсяги на ф’ючерсних ринках також зменшуються, впавши до 45 мільярдів доларів на день. Востаннє такі рівні обсягу спостерігалися в першому кварталі 1 року, коли ціни торгувалися в подібному діапазоні (2021–29 тисяч доларів). Це означає, що поточні обсяги на 38% і 62.5% нижчі, ніж у травні (№49) і червні (№1) відповідно.

Ринки опціонів переживають подібне уповільнення: відкритий інтерес впав більш ніж на 67% з типових максимумів у 13.2 мільярда доларів у березні та квітні. Поточні відкриті інтереси опціонів становлять 4.4 мільярда доларів, що повертається до рівня грудня 2020 року.

З таким значним падінням на всіх ринках деривативів стає все більш вірогідним, що волатильність ринку буде зумовлена спотовими обсягами, а не короткими/довгими стисненнями чи ліквідаціями за кредитним плечем. Таким чином, напрямок наступного великого руху, швидше за все, сильно відображатиме базовий попит і пропозицію (а не спекулятивну премію/дисконт).

Динаміка поставок

Тепер, коли ми розглянули майнери, обмінні потоки та ринки деривативів, ми нарешті перейдемо до динаміки існуючих власників пропозиції монет. Тут ми шукаємо баланс витрат і моделей утримання, щоб оцінити настрої та переконання інвесторів.

Метрика ASOL фіксує середній вік витрачених результатів на щоденній основі. Оскільки ASOL враховує лише середній вік витрачених виходів (а не обсяги монет), на нього майже не впливають тихі мемпули. У наведеній нижче діаграмі також використовується коригування сутності, щоб відфільтрувати біржі та подібні економічні суб’єкти, які часто використовують середовища з низькими комісіями в мережі для консолідації гаманця та керування ним.

Подібно до піків 2017 та 2019 років, середній вік витрачених випусків швидко падає, що вказує на повернення до вищої переконаності HODLing та ймовірного накопичення (відзначаючи, що потрібен час для прояву подальшого скорочення пропозиції накопичення).

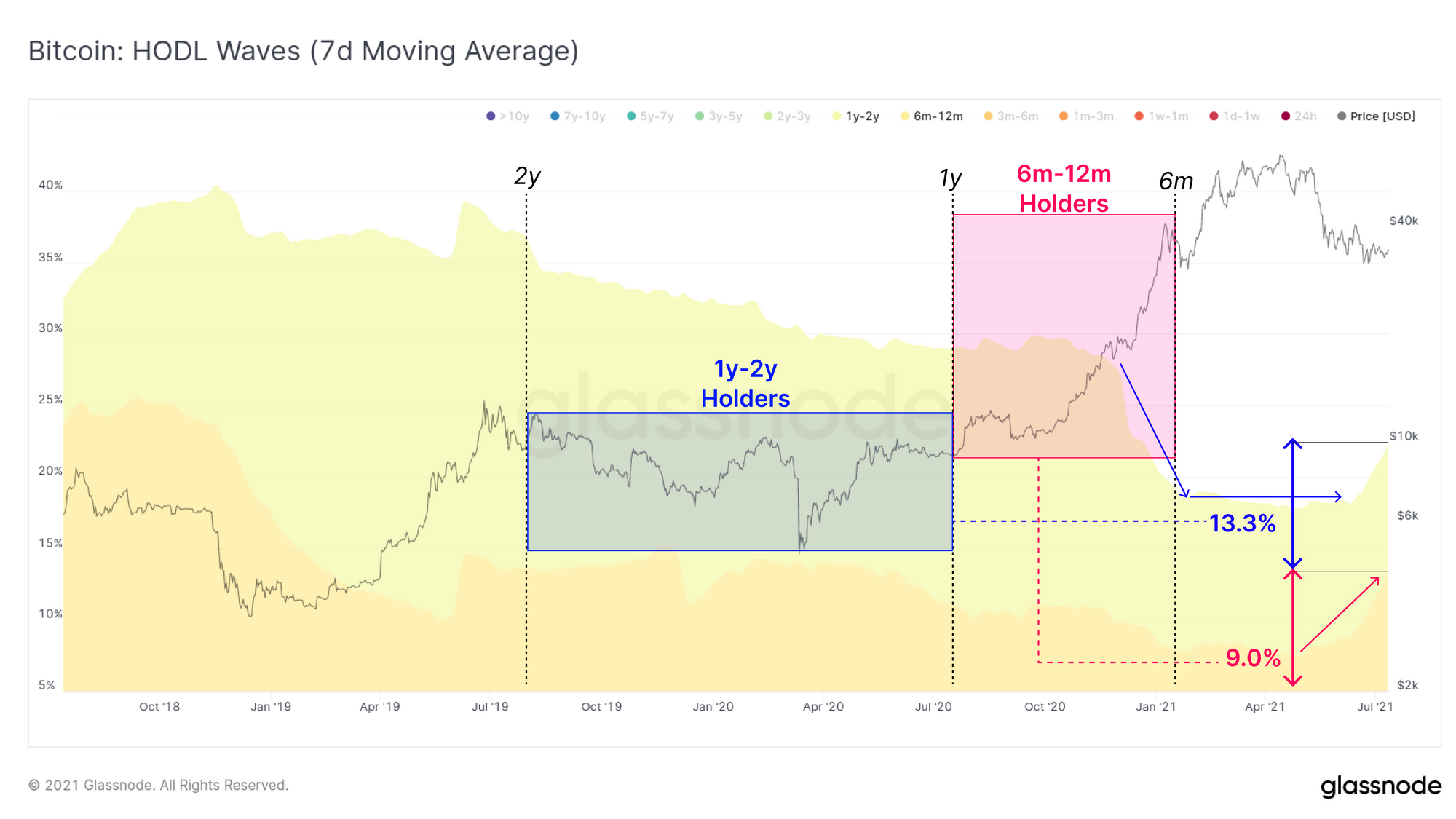

ASOL припускає, що загалом старіші монети все більше перебувають у стані спокою. Хвилі HODL надають більше даних на підтримку цієї тези.

У таблиці нижче відфільтровано монети віком від 2 до 5 років. Ці вікові групи відображають дві групи покупців із твердими переконаннями, обидві з яких утримувалися через значну нестабільність:

- 2-3-річні власники накопичувалися на зниженому ринку з кінця 2018 року до піку 2019 року. Зараз ці інвестори володіють 9.8% пропозиції.

- З березня 2020 року 5.2% циркулюючої пропозиції «дозріло» з діапазону 2-3 роки в діапазон 3-5 років.

- 3-5-річні власники накопичилися між липнем 2016 і липнем 2018, і, таким чином, представляють покупців на бичачому ринку останніх циклів. Ця когорта продовжує зростати, зараз становить 13.1% пропозиції. Ці інвестори купували від 640 доларів до попереднього ATH за 20 тисяч доларів і витримували через значну волатильність.

Для монет середнього віку (віком від 6 до 2 років) ми бачимо, що протягом першого кварталу цього року ці інвестори в основному розповсюджували (хвилі спаду). Діапазон накопичення для цих продавців у 1-му кварталі розширюється ще в січні 1 року після капітуляції 2019 року до 2018 тисяч доларів (таким чином фіксуючи акуратний мультиплікатор прибутку).

Схоже, що ці когорти нещодавно почали змінювати поведінку від витрачання до моделі утримання. Монети віком від 1 до 2 років наразі складають 13.3% пропозиції та були накопичені з середини 2019 року до середини 2020 року. Після значного розподілу в першому кварталі їхні авуари вийшли на плато, що свідчить про уповільнення витрат.

Монети віком від 6 до 12 місяців є покупцями цього циклу на бичачому ринку, і зараз вони займають 9% пропозиції монет. Ця вікова група почала помітно зростати з початку квітня, що свідчить про те, що значна частина покупців з листопада по грудень 2020 року не витратила свої монети.

Еволюція цих хвиль HODL «середнього віку» протягом наступних трьох місяців буде ключовою для оцінки того, скільки «ранньої інституційної пропозиції» залишається міцно утриманим або, навпаки, нещодавно продано.

Нарешті, ми досліджуємо наймолодші економічно значущі монети віком від 1 до 6 метрів. Вони представляють покупців на бичачому ринку, які зазвичай купували монети у старих рук, отримуючи прибуток. Така поведінка була очевидною з листопада 2020 року по травень 2021 року, коли пропозиція молодих монет зросла з ~22% до понад 32%.

Однак після розпродажу в травні пропозиція молодих монет почала структурний спадний тренд, що вказує на те, що монети дозрівають, відбувається HODLing і, ймовірно, відбувається накопичення.

Це сприятливо для ціни, якщо пропозиція молодих монет продовжує скорочуватися (старі монети сплять, а молоді монети зріють). І навпаки, значні сплески пропозиції молодих монет свідчать про відновлення розподілу і сприятимуть ведмежому ухилу.

Тижнева інформаційна панель

Інтернет-бюлетень "Тиждень" тепер має жива інформаційна панель для всіх представлених діаграм