- چین کے بینچ مارک اسٹاک انڈیکس نے باقی دنیا کے مقابلے میں کم کارکردگی کا مظاہرہ کیا ہے۔

- کمزور میکرو ڈیٹا اور جیو پولیٹیکل رسک نے حالیہ کمزوری کو مزید تقویت دی ہے۔

- چین کے مرکزی بینک، PBoC کو زیادہ فعال موافقت پذیر پالیسیاں اپنانے پر مجبور کیا جا سکتا ہے۔

گزشتہ ہفتے، بینچ مارک چائنا اسٹاک انڈیکس اور اس کے پراکسیز کی کارکردگی نے باقی دنیا سے کم کارکردگی کا مظاہرہ کیا ہے۔ تحریر کے اس وقت ہفتہ بہ تاریخ واپسی کے لحاظ سے، CSI 300 اور China A50 نے بالترتیب -1.10% اور -0.90% کا نقصان ریکارڈ کیا ہے جو کہ MSCI آل کنٹری ورڈ انڈیکس ETF کے مقابلے میں -0.40% ہے۔

اس کے علاوہ، ہانگ کانگ کے بینچ مارک اسٹاک انڈیکس بھی اس ہفتے ہینگ سینگ انڈیکس (-2.00%) اور ہینگ سینگ چائنا انٹرپرائز انڈیکس (-1.70%) میں نقصانات کے ساتھ پیچھے رہ گئے ہیں۔ اب تک کی رعایت ہینگ سینگ ٹیک انڈیکس کی ہے جو کہ چین کے بگ ٹیک اسٹاکس میں بہت زیادہ مرتکز ہے اس کے ابتدائی ہفتہ تا تاریخ کے نقصان کو -3.5% سے -0.15% تک کم کیا گیا ہے جس کی مدد سے ای-کی توقع سے بہتر Q1 آمدنی کے نتائج ہیں۔ کامرس دیو، JD.com.

کمزور میکرو ڈیٹا نے 5 کے لیے چین کے 2023% جی ڈی پی کی ترقی کے ہدف پر منفی دباؤ ڈالا ہے۔

چین سے سامنے آنے والے حالیہ کلیدی معاشی اعداد و شمار نے اشارہ کیا ہے کہ "پوسٹ کوویڈ زیرو ری اوپننگ" پالیسیوں سے نمو میں اضافہ ختم ہو گیا ہے۔

مسلسل تین مہینوں کی ترقی کے بعد اپریل میں مینوفیکچرنگ کی سرگرمیاں دوبارہ سنکچن موڈ کی طرف پھسل گئیں اور خدمات کے شعبے میں بھی توسیع کی تھکاوٹ کے آثار ہیں کیونکہ اپریل کے لیے Caixin Services PMI مارچ میں چھپی ہوئی 56.4 کی 28 ماہ کی بلند ترین سطح سے 57.8 پر آ گیا ہے۔

اہم پالیسی ساز ریاستی اداروں کی طرف سے حالیہ ترقی پر مبنی پالیسیوں کے نفاذ کے باوجود چین میں افراط زر کا دباؤ حیرت انگیز طور پر کم ہے۔ اپریل کا تازہ ترین صارف قیمت انڈیکس ڈیٹا 0.1 فیصد سال بہ سال کم ہو گیا ہے، اس کا 3rd 2% سے نیچے کی سست روی کا لگاتار مہینہ، اور پروڈیوسر پرائس انڈیکس سے ماپا جانے والی فیکٹری گیٹ کی قیمتیں سال بہ سال -3.6% تک گر گئیں، یہ مسلسل ساتواں مہینہ سکڑاؤ ہے۔

یہ اعداد و شمار ایک کمزور بیرونی ماحول کی طرف اشارہ کر رہے ہیں اور کمی کو پورا کرنے کے لیے گھریلو طلب سے جڑت کی کمی نے چین میں افراط زر کے خطرے کو بڑھا دیا ہے، یہ ایک زہریلا مرکب ہے جسے اگر توجہ نہ دی گئی تو برقرار رہ سکتی ہے۔ اس کے علاوہ، چین میں افراط زر کا دباؤ ابھرتے ہوئے اور ترقی یافتہ ممالک کے درمیان افراط زر کی شرح کے اوسط گیج سے کافی نیچے ہے۔

بڑھتا ہوا جغرافیائی سیاسی خطرہ غیر ملکی سرمایہ کاروں کو دھکیل سکتا ہے۔

چین میں براہ راست غیر ملکی سرمایہ کاری اور پورٹ فولیو کا بہاؤ حکومت کی زیرقیادت تازہ ترین پالیسیوں کی وجہ سے سست ہو سکتا ہے جو امریکہ کے ساتھ بڑھتے ہوئے تناؤ کے درمیان چینی کارپوریشنز اور اہم انتظامی اہلکاروں کے بارے میں حساس معلومات تک غیر ملکی رسائی کو سخت کر دیتی ہیں۔

مزید برآں، ایک پہلے پہل نے سرکاری اداروں پر زور دیا کہ وہ بین الاقوامی سطح پر تسلیم شدہ "بگ فور" اکاؤنٹنگ فرموں کو ڈیٹا سیکیورٹی خدشات کی وجہ سے چین میں آڈٹ کے لیے باہر نکال دیں۔

یہ تمام اقدامات چین کی مالیاتی منڈیوں میں "مبہم پن" کا سایہ پیدا کریں گے جو چینی اسٹاک مارکیٹ کے باوجود غیر ملکی سرمائے کی آمد کو روک سکتا ہے جس کی قیمت امریکہ سے سستی ہے۔ MSCI چائنا 10.2 مئی 18.0 تک Refinitiv کے ڈیٹا کی بنیاد پر US S&P 500 پر 10 کے تناسب کے مقابلے میں 2023 کے فارورڈ قیمت سے آمدنی کے تناسب پر تجارت کرتا ہے۔

چین کا مرکزی بینک، پی بی او سی کو اپنا لیکویڈیٹی نل کھولنے پر مجبور کیا جا سکتا ہے۔

چین میں قرض کی نمو اپریل میں نمایاں طور پر معتدل ہوئی ہے جہاں مجموعی فنانسنگ 1.22 ٹریلین یوآن تک پہنچ گئی، جو کہ 2 ٹریلین یوآن کی متفقہ پیش گوئی سے کم ہے۔ اس کے علاوہ، M2 گروتھ، رقم کی فراہمی کا وسیع ترین پیمانہ سال بہ سال 12.4 فیصد تک گر گیا، جو اس سال اب تک کی سب سے سست رفتار ہے۔

ترقی کو فروغ دینے میں PBoC کا موجودہ مؤقف قیاس آرائی پر مبنی سرگرمیوں میں غیر پیداواری وسائل کو استعمال کرنے سے روکنے کے لیے ایک ہمہ جہت مقداری نرمی کے انداز کی بجائے ایک ہدف شدہ نقطہ نظر کی پیروی کر رہا ہے۔

پولٹ بیورو کی اپریل سے پہلے کی میٹنگ کے پیش نظر جس میں فعال مالیاتی پالیسی پر زور دیا گیا تھا اور مانگ کی موجودہ ناکافی سطح کو بڑھانے کے لیے مانیٹری پالیسی کے ساتھ مل کر کام کرنا چاہیے، PBoC اپنی ایک سالہ درمیانی مدت کے قرض دینے کی سہولت (MLF) پر پالیسی سود کی شرح میں کمی کو نافذ کر سکتا ہے۔ جلد ہی شرح، یا تو اگلے پیر، 15 مئی یا جون میں حالیہ کمزور میکرو ڈیٹا کو حل کرنے کے لیے جیسا کہ پہلے ذکر کیا گیا ہے۔ ایک سالہ ایم ایل ایف کی شرح میں آخری کٹوتی اگست 2022 میں لاگو کی گئی تھی۔

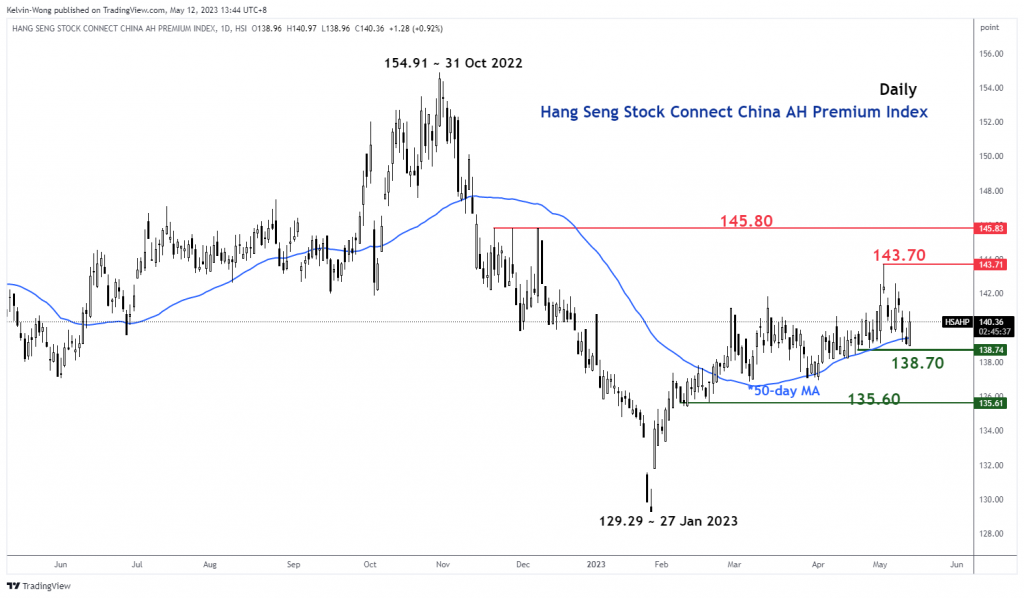

چائنا اے ایچ شیئر پریمیم ایک اہم سپورٹ ایریا تک پہنچ گیا ہے۔

تصویر 1: ہینگ سینگ اسٹاک کنیکٹ چائنا اے ایچ پریمیم انڈیکس کا رجحان 12 مئی 2023 تک (ماخذ: ٹریڈنگ ویو، چارٹ کو بڑا کرنے کے لیے کلک کریں)

ہینگ سینگ اسٹاک کنیکٹ چائنا اے ایچ پریمیم انڈیکس ہانگ کانگ میں ان کے دوہری فہرست والے ایچ حصص پر چائنا اے کے حصص کی مطلق قیمت پریمیم یا رعایت کی پیمائش کرتا ہے۔ 100 سے اوپر کی سطح اشارہ کرتی ہے کہ A کے حصص H کے حصص سے زیادہ مہنگے ہوتے ہیں اور اس کے برعکس جب انڈیکس 100 سے نیچے جاتا ہے۔

اے ایچ پریمیم انڈیکس کا حالیہ 3.3% سکڑاؤ اس کے 3 مئی 2023 کی بلند ترین 143.71 سے 138.70 کی سطح پر ایک اہم درمیانی مدتی سپورٹ تک پہنچ گیا ہے جس کی تعریف اوپر کی طرف ڈھلوان والی 50 دن کی موونگ ایوریج سے ہوتی ہے جس سے انڈیکس نے اوپر تجارت کی ہے۔ یہ 22 فروری 2023 سے ہے۔

تکنیکی تجزیہ کے نقطہ نظر سے عینک کو دیکھتے ہوئے، AH پریمیم انڈیکس اس موڑ پر واپسی کا مرحلہ شروع کر سکتا ہے اور اس طرح کے اقدام کو PBoC کی جانب سے زیادہ فعال موافقت پذیر مالیاتی پالیسیوں سے تقویت ملنے کا امکان ہے۔ اے ایچ پریمیم انڈیکس میں ممکنہ اضافہ چین کے بینچ مارک اسٹاک انڈیکس میں نظر آنے والی حالیہ نرمی کو پلٹ سکتا ہے۔

چائنا A50 تکنیکی تجزیہ - 12,300 دیکھنے کے لیے کلیدی مدد ہے۔

تصویر 2: 50 مئی 12 تک چین A2023 کا رجحان (ماخذ: TradingView، چارٹ کو بڑا کرنے کے لیے کلک کریں)

۔ چائنا اے 50 انڈیکس (FTSE چائنا A50 فیوچرز کے لیے ایک پراکسی) منگل، 13,470 مئی کو اپنے 9 انٹرمیڈیٹ رینج ریزسٹنس سے اوپر تیزی سے بریک آؤٹ کرنے میں دوبارہ ناکام رہی۔ اس کی دوسری کوشش اور اس کے بعد اس میں -3.7% کی کمی واقع ہوئی۔

قلیل مدتی الٹا مومینٹم اب بھی موجود نہیں ہے جیسا کہ 4 گھنٹے کے RSI آسکیلیٹر کے ذریعہ اشارہ کیا گیا ہے جو کہ 58% کی سطح پر اب بھی متعلقہ مزاحمت سے نیچے ہے اور زیادہ فروخت ہونے والے خطے تک پہنچنے سے پہلے اس میں ممکنہ مزید سلائیڈ کی گنجائش ہے (30% سے نیچے) .

قابل غور نکتہ یہ ہے کہ انڈیکس اب بھی 15 مارچ 2022 کے نچلے درجے کے بعد سے 12,300 پر اہم درمیانی مدت کے اہم سپورٹ کے ساتھ ممکنہ طویل مدتی تیزی آنے والی "الٹا ہیڈ اینڈ شولڈرز" ترتیب میں تیار ہو رہا ہے۔

13,470 سے اوپر کی کلیئرنس 14,100 پر آنے والی اگلی مزاحمت کو دیکھتی ہے۔

مواد صرف عام معلومات کے مقاصد کے لیے ہے۔ یہ سرمایہ کاری کا مشورہ یا سیکیورٹیز خریدنے یا بیچنے کا حل نہیں ہے۔ آراء مصنفین ہیں؛ ضروری نہیں کہ OANDA Business Information & Services Inc. یا اس کے کسی بھی ملحقہ، ماتحت اداروں، افسران یا ڈائریکٹرز کا ہو۔ اگر آپ مارکیٹ پلس پر پائے جانے والے کسی بھی مواد کو دوبارہ پیش کرنا یا دوبارہ تقسیم کرنا چاہتے ہیں، ایوارڈ یافتہ فاریکس، کموڈٹیز اور عالمی اشاریے کا تجزیہ اور OANDA Business Information & Services Inc. کے ذریعہ تیار کردہ نیوز سائٹ سروس، تو براہ کرم RSS فیڈ تک رسائی حاصل کریں یا ہم سے اس پر رابطہ کریں۔ info@marketpulse.com. ملاحظہ کریں https://www.marketpulse.com/ عالمی منڈیوں کی بیٹ کے بارے میں مزید جاننے کے لیے۔ © 2023 OANDA Business Information & Services Inc.

Kelvin Wong کی تازہ ترین پوسٹس (تمام دیکھ)

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹوآئ اسٹریم۔ ویب 3 ڈیٹا انٹیلی جنس۔ علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- ایڈریین ایشلے کے ساتھ مستقبل کا نقشہ بنانا۔ یہاں تک رسائی حاصل کریں۔

- PREIPO® کے ساتھ PRE-IPO کمپنیوں میں حصص خریدیں اور بیچیں۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : ہے

- : ہے

- : نہیں

- :کہاں

- ][p

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 سال

- 15٪

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- ہمارے بارے میں

- اوپر

- مطلق

- تک رسائی حاصل

- اکاؤنٹنگ

- سرگرمیوں

- اس کے علاوہ

- پتہ

- مشورہ

- ملحقہ

- کے بعد

- پھر

- کے خلاف

- ایجنسیوں

- شانہ بشانہ

- بھی

- کے ساتھ

- کے درمیان

- an

- تجزیہ

- اور

- کوئی بھی

- نقطہ نظر

- اپریل

- کیا

- ارد گرد

- AS

- At

- آڈٹ

- اگست

- مصنف

- مصنفین

- اوتار

- اوسط

- ایوارڈ

- دور

- واپس

- بینک

- کی بنیاد پر

- BE

- رہا

- اس سے پہلے

- نیچے

- معیار

- بگ

- بڑی ٹیک

- بڑھانے کے

- باکس

- بریکآؤٹ

- تیز

- بیل

- کاروبار

- خرید

- by

- دارالحکومت

- مرکزی

- مرکزی بینک

- چارٹ

- سستی

- چین

- چیناس۔

- چینی

- کلک کریں

- COM

- مجموعہ

- آنے والے

- Commodities

- مرکوز

- اندراج

- اکٹھا کرنا

- منعقد

- ترتیب

- رابطہ قائم کریں

- مربوط

- مسلسل

- اتفاق رائے

- صارفین

- صارفین کی قیمت سوچکانک

- رابطہ کریں

- مواد

- سنکچن

- کارپوریشنز

- اسی کے مطابق

- ممالک

- کورسز

- احاطہ

- تخلیق

- CSI

- CSI 300۔

- موجودہ

- کٹ

- اعداد و شمار

- ڈیٹا کی حفاظت

- کو رد

- کی وضاحت

- ڈیفلیشنری

- ڈیمانڈ

- تعینات

- کے باوجود

- ترقی یافتہ

- براہ راست

- ڈائریکٹرز

- ڈسکاؤنٹ

- ڈومیسٹک

- نیچے

- نیچے کی طرف

- دو

- ای کامرس

- اس سے قبل

- آمدنی

- نرمی

- اقتصادی

- یا تو

- ایلیٹ

- کرنڈ

- پر زور دیا

- وسعت

- انٹرپرائز

- اداروں

- ماحولیات

- ایکوئٹیز

- ETF

- Ether (ETH)

- تیار ہوتا ہے

- رعایت

- ایکسچینج

- توسیع

- مہنگی

- تجربہ

- ماہر

- بیرونی

- سہولت

- فیکٹری

- ناکام

- دور

- تھکاوٹ

- فروری

- مالی

- فنانسنگ

- مل

- فرم

- مالی

- بہاؤ

- بہنا

- کے بعد

- کے لئے

- مجبور کر دیا

- پیشن گوئی

- غیر ملکی

- غیر ملکی زر مبادلہ

- فوریکس

- آگے

- ملا

- تازہ

- سے

- FTSE

- فنڈ

- بنیادی

- مزید

- فیوچرز

- جی ڈی پی

- جی ڈی پی نمو

- جنرل

- جغرافیہ

- وشال

- گلوبل

- عالمی مارکیٹ

- جاتا ہے

- بڑھتے ہوئے

- ترقی

- ہینگ

- ہینگ سینگ

- ہے

- سر

- بھاری

- ہائی

- ہانگ

- ہانگ کانگ

- HTTPS

- if

- آسنن

- پر عملدرآمد

- عملدرآمد

- in

- انکارپوریٹڈ

- اضافہ

- انڈکس

- اشارہ کیا

- اشارہ کرتا ہے

- Indices

- جڑواں

- افراط زر کی شرح

- افراط زر کی شرح

- افراط زر

- افراط زر کا دباؤ۔

- رقوم کی آمد

- معلومات

- انیشی ایٹو

- دلچسپی

- شرح سود

- انٹرمیڈیٹ

- بین الاقوامی سطح پر

- میں

- سرمایہ کاری

- سرمایہ کاری

- IT

- میں

- JD

- جون

- Kelvin

- کلیدی

- کانگ

- نہیں

- آخری

- تازہ ترین

- چھوڑ دیا

- قرض دینے

- لینس

- سطح

- سطح

- کی طرح

- امکان

- لیکویڈیٹی

- طویل مدتی

- بند

- نقصانات

- لو

- M2

- میکرو

- انتظام

- مارچ

- مارکیٹ

- مارکیٹ آؤٹ لک

- مارکیٹ کی تحقیق

- مارکیٹ پلس

- Markets

- زیادہ سے زیادہ چوڑائی

- مئی..

- پیمائش

- اقدامات

- اجلاس

- ذکر کیا

- ایم ایل ایف

- موڈ

- رفتار

- پیر

- مالیاتی

- مانیٹری پالیسی

- قیمت

- رقم کی فراہمی

- مہینہ

- ماہ

- زیادہ

- منتقل

- منتقل

- موونگ ایوریج

- MSCI

- ضروری ہے

- ضرورت ہے

- خبر

- اگلے

- براہ مہربانی نوٹ کریں

- متعدد

- of

- افسران

- on

- صرف

- کھول

- رائے

- or

- باہر

- آؤٹ لک

- پر

- امن

- جذباتی

- گزشتہ

- پی بی او سی

- پرفارمنس

- کارمک

- نقطہ نظر

- نقطہ نظر

- مرحلہ

- اہم

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- مہربانی کرکے

- پھینک دیا

- pmi

- پوائنٹ

- پالیسیاں

- پالیسی

- پالیسی بنانا

- پورٹ فولیو

- پوزیشننگ

- مراسلات

- ممکنہ

- پریمیم

- دباؤ

- کی روک تھام

- قیمت

- قیمتیں

- پہلے

- چالو

- تیار

- پروڈیوسر

- کو فروغ دینے

- فراہم کرنے

- پراکسی

- مقاصد

- پش

- ڈال

- Q1

- مقدار کی

- مقداری نرمی

- رینج

- شرح

- بلکہ

- تناسب

- پہنچ گئی

- پہنچتا ہے

- بغاوت

- حال ہی میں

- تسلیم شدہ

- درج

- ریفائنٹیو

- خطے

- باقی

- تحقیق

- مزاحمت

- وسائل

- باقی

- نتائج کی نمائش

- خوردہ

- واپسی

- الٹ

- ریورس

- رسک

- کمرہ

- rsi

- آر ایس ایس

- ایس اینڈ پی

- ایس اینڈ پی 500

- دوسری

- شعبے

- سیکورٹیز

- سیکورٹی

- دیکھا

- دیکھتا

- فروخت

- سینئر

- حساس

- سروس

- سروسز

- سیکنڈ اور

- حصص

- اشتراک

- کمی

- ہونا چاہئے

- نمایاں طور پر

- نشانیاں

- بعد

- سنگاپور

- سائٹ

- سلائیڈ

- سست

- سست روی۔

- So

- اب تک

- حل

- اسی طرح

- ماخذ

- مہارت

- نمائش

- اسٹیج

- شروع کریں

- حالت

- سرکاری

- ابھی تک

- اسٹاک

- اسٹاک مارکیٹ

- اسٹاک مارکیٹ

- سٹاکس

- براہ راست

- اسٹریٹجسٹ

- سٹائل

- اس طرح

- فراہمی

- حمایت

- ہدف

- ھدف بنائے گئے

- ٹیک

- ٹیک اسٹاک

- ٹیکنیکل

- تکنیکی تجزیہ

- دس

- کشیدگی

- شرائط

- سے

- کہ

- ۔

- دنیا

- ان

- یہ

- اس

- اس ہفتے

- اس سال

- ہزاروں

- تین

- وقت

- کرنے کے لئے

- تجارت کی جاتی ہے

- تاجروں

- تجارت

- ٹریڈنگ

- TradingView

- ٹریننگ

- رجحان

- ٹریلین

- منگل

- منفرد

- الٹا

- us

- کا استعمال کرتے ہوئے

- v1

- تشخیص

- بنام

- دورہ

- تھا

- لہر

- راستہ..

- کمزوری

- ہفتے

- اچھا ہے

- جب

- جس

- گے

- جیت

- ساتھ

- لفظ

- کام

- دنیا

- گا

- تحریری طور پر

- سال

- سال

- آپ

- یوآن

- زیفیرنیٹ

- صفر