تک رسائینقل و حرکت کی خبریں اور اثاثوں کی کمیونٹی برائے

موبلٹیخبروں کے تراشے، فکری قیادت کے مضامین،

آن ڈیمانڈ پوڈ کاسٹ، ویب کاسٹ اور ضروری کے دیگر اثاثے۔

انٹیلی جنس- ہماری ماہرین کی ٹیم کے ذریعے تعاون کیا گیا اور

شراکت دار۔]

یورپ کی فروخت

جنوری 2023: +3.6%؛ 1.160 ملین یونٹس بمقابلہ 1.120 ملین

یونٹس

- تازہ ترین یورپی پیشن گوئی کی ایک جھلک لایا ہے

مثبتیت تاہم، وبائی امراض سے پہلے کے حجم کے ساتھ موازنہ

اس بات پر روشنی ڈالتا ہے کہ رجسٹریشن میں کتنی کمی آئی ہے۔ شرح نمو

مہینے کے دوران جنوری 2022 کے ساتھ موازنہ کیا جاتا ہے، جب مکمل

سیمی کنڈکٹر کی فراہمی کے مسائل کی حد تک ابھرنا شروع ہو گیا.

یورپی ہلکی گاڑیوں کی رجسٹریشن کے مقابلے میں بہتری آئی

پچھلے مہینوں اور سال بہ سال 3.6% کا اضافہ پوسٹ کیا گیا (سال/ سال)

جنوری کی پیشن گوئی میں. جنوری میں سست بحالی تھی۔

بہتر لیکن جاری سیمی کنڈکٹر کی صورت حال کی وجہ سے بڑھا۔

اس کے علاوہ، یوکرین میں جنگ نے مارکیٹ کو روکنا جاری رکھا ہوا ہے۔ کے ساتھ

انوینٹری کو پہلے ہی واپس کیا گیا ہے اور اس کی کمی ہے۔

ایسے اجزاء جو 2022 میں بہت سے لوگوں کی پیداوار کو روک سکتے ہیں، گاڑی

دستیابی نمایاں طور پر گر گئی، جس کی وجہ سے بہت کمزور ہے۔

رجسٹریشنز اگرچہ اس میں کچھ بہتری آئی ہے۔

صورت حال، بڑے OEMs کافی منبع کے لئے جدوجہد جاری رکھیں

طویل انتظار کی فہرستوں کو حل کرنے کے اجزاء۔ اہم عنصر جو

اس کی کارکردگی کو ایک بار پھر کمی کا سامنا کرنا پڑے گا۔

سیمی کنڈکٹرز سیمی کنڈکٹر کی فراہمی کے اثرات کے باوجود

جنوری میں صورتحال، گاڑیوں کی دستیابی کسی حد تک بہتر ہونی چاہیے۔

2023-24 میں۔ یورپی خطے میں مسافر کاروں کی رجسٹریشن ہوگی۔

ممکنہ طور پر 6.2 کے دوران 2023% y/y بڑھ کر تقریباً 15.8 ملین یونٹس ہو جائیں گے۔

تاہم، یہ پانچ سالہ پری کوویڈ 21 سے تقریباً 19 فیصد کم ہوگا۔

وبائی امراض کا اوسط

- جنوری 20.9 کے مقابلے میں یورپ میں فروخت 2023 فیصد کم ہوئی۔

2020 میں اسی مدت، بحران سے پہلے. خطے میں اضافہ

پچھلے مہینے کا تعین EU26+ کے درمیان مخالف رجحانات سے کیا گیا تھا۔

یورپی فری ٹریڈ ایسوسی ایشن (EFTA) اور مشرقی یورپی

مارکیٹ. اہم عنصر جو اس کی کارکردگی کو دوبارہ متاثر کرے گا۔

سیمی کنڈکٹرز کی کمی ہو. اس سے زیادہ تر OEMs کی پیداوار متاثر ہوئی۔

ابتدائی 2021 سے، لیکن سیمی کنڈکٹر کی کمی اب بھی نمایاں طور پر

پورے خطے میں فروخت کے حجم کو متاثر کرتا ہے۔ بہر حال، وہاں

کچھ مارکیٹوں میں مضبوط فائدہ تھا. میں مضبوط ترین فوائد دیکھے گئے۔

مارکیٹیں، جیسے بیلجیئم (20.8٪ اوپر)، آسٹریا (19.5٪ اوپر)، یونان (اوپر)

89.8%، اٹلی (16.4% اوپر)، پرتگال (44.8% اوپر)، اسپین (49.1% اوپر) اور

برطانیہ (14.8 فیصد اضافہ)۔ جنوری میں کچھ مارکیٹوں نے جیت درج کی،

جیسا کہ فرانس (8.2٪ اوپر)، نیدرلینڈز (7.7٪ اوپر)، اور ڈنمارک (اوپر)

1.3%)۔ اس کے برعکس، مارکیٹ جیسے فن لینڈ (7.6% نیچے)، جرمنی

(1.6٪ نیچے)، سویڈن (24.0٪ نیچے)، اور ناروے (58.6٪ نیچے) پوسٹ کیا گیا

جنوری میں نقصانات

- اس کے علاوہ، لاگو کار محرک پروگرام اب بھی براہ راست

مختلف مارکیٹوں کی وصولی کو متاثر کرتے ہیں، اگرچہ کچھ

یہ پروگرام جو 2020 میں سخت لاک ڈاؤن کے بعد شروع ہوئے ہیں۔

پہلے ہی روک دیا گیا یا مراعات کم کر دی گئیں۔ کی طرف مڑ کر دیکھ رہے ہیں۔

2022، مغربی یورپی مارکیٹ نے پہلی سہ ماہی میں کمزور شروع کیا

2022. تاہم، سیمی کنڈکٹرز کی بڑھتی ہوئی کمی کے ساتھ اور

روس یوکرین تنازعہ کا آغاز، خطے کی کارکردگی

دھیرے دھیرے کمزور ہوتے گئے تاکہ طلب رسد سے بڑھ گئی۔ اس کا نتیجہ نکلا۔

آرڈر کی گئی نئی گاڑیوں کے ساتھ ساتھ طویل انتظار کے دورانیے میں

استعمال شدہ کاروں کی مارکیٹوں میں مانگ اور قیمتوں میں اضافہ۔ بازیابی۔

سائیکلوں کو زیادہ تر کو معمول پر لانے سے طے کیا جائے گا۔

سیمی کنڈکٹر سپلائیز جو 2022 کی آخری سہ ماہی میں شروع ہوئی تھیں۔

اعلی COVID-19 انفیکشن کے ایک اور موسم سرما کا خطرہ اور

پابندیاں خوش قسمتی سے نہیں ہوئیں۔ بحران شدت اختیار کر رہا ہے۔

پہلے سے ہی دباؤ کا شکار عالمی سطح پر آپریشنل اور معاشی دباؤ

آٹوموٹو انڈسٹری، خاص طور پر OEMs اور سپلائرز فائن ٹیون کے طور پر

"نئی نارمل" گاڑی کی طلب سے نمٹنے کی حکمت عملی

سطحوں.

- ہم کلیدی منڈیوں کے ساتھ بحالی کے امکانات پر محتاط رہتے ہیں۔

مختلف ڈیمانڈ سائیکلوں کا تجربہ کرنے کا امکان ہے۔ ہلکی گاڑی

وسیع تر مغربی یورپی خطے میں رجسٹریشن میں اضافہ ہوگا۔

7.5 میں 2023% y/y تقریباً 12.5 ملین یونٹس۔ تاہم، یہ ہوگا

میں COVID-21.0 وبائی امراض سے پہلے کی اوسط سے تقریباً 19% کم

2015 19 ہے.

- ہم موسم سرما کی کساد بازاری کی پیش گوئی کرتے رہتے ہیں۔ مختلف ہیڈ وائنڈز

اعلی سمیت ملکی اور بیرونی مانگ پر تول رہے ہیں۔

مہنگائی گھریلو حقیقی آمدنی کو کم کرتی ہے، کمزور جذبات، زیادہ

غیر یقینی صورتحال، اور مالی حالات کو سخت کرنا۔ معروف

اشارے، بشمول ہمارے پرچیزنگ مینیجرز انڈیکس™ (PMI™) ڈیٹا،

2022 کے آخر میں اٹھانا شروع ہوا لیکن اس کی نشاندہی کرنے والی سطحوں پر برقرار ہے۔

ایک ہلکی کساد بازاری. پھر بھی، توانائی سے متعلق خطرات کے ساتھ

حال ہی میں کم ہوئی ہے، ہم نے اپنی حقیقی جی ڈی پی نمو پر نظر ثانی کی ہے۔

پیشن گوئی

- 2023 میں صارفین کی قیمتوں میں کمی جاری رہے گی۔ HICP

نومبر اور دسمبر 2022 میں مہنگائی میں واضح کمی ہوئی،

دونوں مہینوں میں انڈر شوٹنگ مارکیٹ اتفاق رائے کی توقعات،

بنیادی طور پر توانائی کی قیمتوں سے چلتی ہے۔ بنیادی اثرات سختی سے نیچے جائیں گے۔

آنے والے مہینوں میں توانائی اور خوراک کی افراط زر کی شرح پر، اور

صنعتی فرموں کے قیمتوں کے تعین کے ارادوں کے سروے میں اعتدال اور

گرتی ہوئی پروڈیوسر قیمت مہنگائی کی شرح بھی اس کی نشاندہی کرتی ہے۔

کم بنیادی اشیا کی افراط زر خدمات کی افراط زر کی شرح بھی ہونی چاہئے۔

آرام دہ اور پرسکون مطالبہ سے فروغ کے طور پر ختم ہو جاتا ہے.

- پالیسی کی شرحیں 2023 کے اوائل میں مزید بڑھیں گی۔

غیر معمولی بیک ٹو بیک 75-بیس پوائنٹ پالیسی ریٹ میں اضافہ

ستمبر اور اکتوبر 2022 میں ہونے والی ملاقاتیں، یورپی مرکزی بینک

(ECB) نے اپنی جمع سہولت کی شرح (DFR) میں 50 بیسس پوائنٹس کا اضافہ کیا۔

دسمبر 2022 2 فیصد تک پہنچ جائے گا، جو 2008 کے بعد سے بلند ترین سطح ہے۔ ECB کا

رہنمائی خدشات کے پیش نظر اضافی شرحوں میں اضافے کا اشارہ دیتی ہے۔

مسلسل بلند افراط زر اور متعلقہ خطرات کے بارے میں، اور ہم

مارچ میں 3% کے DFR کی چوٹی کی پیشن گوئی۔ یہ حمایت کر رہا ہے

یورو، جس نے، دیگر کرنسیوں کے ساتھ، واضح طور پر بحال کیا ہے

امریکی ڈالر کے خلاف.

- طویل مدتی یورو زون کی ترقی کے امکانات چیلنجنگ رہیں گے۔

ترقی، ساختی کی طرف قلیل مدتی ہیڈ وائنڈز سے آگے کی تلاش

عوامل ممکنہ طور پر یورو زون کی حقیقی جی ڈی پی کی شرح نمو کو روکیں گے۔

بہت سے رکن ممالک میں آبادیاتی رجحانات ناموافق ہیں، جبکہ

پیداواری ترقی ایک طویل مدتی کمی کے رجحان پر رہی ہے۔ رکن

بہت بلند سرکاری شعبے کے قرضوں کے بوجھ والی ریاستوں کو بھی ضرورت ہوگی۔

بڑی، کثیر سالہ مالی ایڈجسٹمنٹ۔ مالی سال کے لیے مارکیٹ کا دباؤ

سختی ممکنہ طور پر یورپی مرکزی بینک (ECB) کے طور پر تعمیر کرے گی

اس کی پالیسی سپورٹ کو کم کرتا ہے۔ ہم ایک طویل مدتی ممکنہ حقیقی کا تخمینہ لگاتے ہیں۔

یورو زون کے لیے جی ڈی پی کی شرح نمو تقریباً 1% ہے۔

- وسیع تر مغربی یورپ میں ہلکی گاڑیوں کی رجسٹریشن

کم بنیاد کے مقابلے 7.5 میں خطے میں 2023% y/y اضافہ ہوگا۔

2022 میں، 11.7 ملین یونٹس سے کم۔ یہ تقریباً 21.8 فیصد ہوگا

19-2015 میں COVID-19 پری پینڈیمک اوسط سے کم۔ تاہم، کے

مارکیٹ بھی چوٹی آنے والے سالوں میں بڑھنے کے لئے جاری رکھنا چاہئے

14.0 میں تقریباً 2025 ملین یونٹس۔ ترقی کے مقابلے

مغربی یورپ میں، وسطی یورپ میں مانگ قدرے مضبوط تھی۔

2022 میں اسی مہینے کے مقابلے میں ایک ٹھوس فائدہ ریکارڈ کیا گیا۔

105,984 یونٹس، جس کا مطلب ہے 12.9 فیصد اضافہ۔ پورے سال 2022 کے لیے،

مارکیٹ میں 5.7 فیصد کمی ہوئی۔ جنوری میں اضافہ اور حجم میں اضافہ تھا۔

بہت سے وسطی یورپی منڈیوں میں واضح ہے، جیسے بلغاریہ (اوپر

9.5%، ہنگری (14.5% اوپر)، پولینڈ (21.4% اوپر)، اور رومانیہ (اوپر)

22.1%)۔ جنوری میں اہم منفی ڈرائیور سلوواکیہ تھے (نیچے

0.7%) اور سلووینیا (1.5% نیچے)۔ اس کے علاوہ، مشرقی یورپ نے دکھایا

میں دیگر دو مارکیٹوں کے مقابلے میں بہت کمزور نتیجہ

یورپی علاقہ. ماہ کے دوران مشرقی یورپ میں مانگ میں کمی آئی

34.0 میں اسی مدت کے مقابلے میں دوبارہ (2022٪ نیچے)۔ اہم

اس کمزور حجم کی وجہ یوکرائن میں مضبوط نقصان تھا۔

مارکیٹ (38.8٪ نیچے)، جو روس کے حملے سے متعلق ہے۔

یوکرین۔ مزید برآں، روسی مارکیٹ میں خسارہ ظاہر ہوا (64.1 فیصد نیچے)

2022 میں اسی مہینے کے مقابلے میں۔

- جہاں تک پورے سال 2022 کا تعلق ہے، یورپی ہلکی گاڑیوں کی مارکیٹ پوسٹ کی گئی۔

11.2 فیصد کا نقصان، 14,881,293 یونٹس کی فروخت کے ساتھ، بنیادی طور پر

سیمی کنڈکٹر کی کمی کی وجہ سے محدود فراہمی اور

روس یوکرین تنازعہ۔ میں نقصانات سے نتائج متاثر ہوئے۔

مغربی یورپ (6.1% نیچے) اور مشرقی یورپ میں مضبوط نقصانات

(33.9٪ نیچے)۔ وسطی یورپی علاقے نے صرف تھوڑا سا کارکردگی کا مظاہرہ کیا۔

کے لیے 5.7 فیصد کے نقصان کے ساتھ مغربی یورپی مارکیٹ سے بہتر ہے۔

پورے سال 2022۔ سیمی کنڈکٹر کی کمی سے متاثر ہو گا۔

قلیل مدتی ترقی، کم از کم پہلے نصف کے ذریعے

2023.

- تحفظ پسندی تشویش کا ایک نمایاں ذریعہ ہے۔ کی دھمکی

ایک مکمل تجارتی جنگ کچھ اخراجات کو موخر کرنے کے لیے کافی ہو سکتی ہے،

خاص طور پر سرمایہ کاری. ابھرتی ہوئی مارکیٹ کی ہنگامہ خیزی ایک اضافی چیز ہے۔

ترقی کی سمت اور غیر یقینی صورتحال کا ایک ذریعہ۔ سیاسی

روس اور ترکی میں پیش رفت، ممکنہ اثرات

خودمختار پیداوار اور پھیلاؤ، اور دوسرے رکن ممالک میں متعدی

بھی توجہ کے قابل ہے.

- براعظم کے مغربی حصے کے لیے، تھوڑا فائدہ ہے۔

2023 میں متوقع، 7.5 فیصد اضافے کے ساتھ 12.5 ملین تک

یونٹس—850,000 کے مقابلے میں تقریباً 2022 یونٹ زیادہ۔ مرکزی

یورپی خطے میں بھی بہتری اور فائدہ حاصل کرنے کی توقع ہے۔

2023 میں۔ ہمیں 3.9% سے تقریباً 1.36 ملین کے معمولی اضافے کی توقع ہے

یونٹس مغربی اور وسطی یورپ میں مشترکہ فوائد پہنچ جائیں گے۔

13.88 میں 2023 ملین یونٹس - 6.9 کی سطح سے تقریباً 2022 فیصد زیادہ،

لیکن پھر بھی 4.2 کے مقابلے میں 2019 ملین یونٹس کم ہیں۔

- روس اور یوکرائنی فوجی تنازعہ ایک بڑا سبب بنا ہے۔

ہماری مختصر، درمیانی اور طویل مدتی مفروضوں میں رکاوٹ

مارچ کی پیشن گوئی راؤنڈ۔ موجودہ تخمینوں کی بنیاد پر ہے۔

مایوسی کا منظر، جس میں ایک طویل فوج شامل ہے۔

کھڑے ہونا امریکہ کی جانب سے روس کے خلاف مسلسل پابندیاں،

یورپی یونین اور ان کے اتحادی یہاں تک کہ صدارتی انتخابات کے بعد

2024 میں روس؛ اور نقصان سے یوکرین میں سست بحالی

فوجی کارروائیوں کی وجہ سے۔ 2022 میں، ہم نے منفی حرکیات دیکھی۔

تمام مشرقی یورپی ممالک میں، ان میں بڑے نقصانات کے ساتھ

تنازعہ میں ملوث: یوکرین (62.1٪ نیچے)، روس (نیچے

60.6%)، اور بیلاروس (63.3% نیچے)، جس کے لیے منظوری دی گئی ہے۔

روسی فوجیوں کے لیے اپنا علاقہ پیش کر رہا ہے۔ کل مشرقی

یورپی منڈی 33.9% سال/سال گر گئی۔ 2023 کے لیے، صرف تھوڑا سا

بہتری کی توقع ہے، مارکیٹ کا امکان 2.0 فیصد تک بڑھے گا۔

1.92 ملین یونٹس۔

- موجودہ S&P گلوبل موبلٹی کے منظر نامے میں، ہلکی گاڑی

مشرقی یورپ میں فروخت صرف 2021 کے حجم کو پیچھے چھوڑ دے گی۔

2033. تب بھی یہ 4 ملین یونٹس تک نہیں پہنچے گا۔ اس کے بجائے، یہ

پیشن گوئی کی مدت کے اندر، 2028 میں ہونا چاہئے. زیادہ دیر میں

اصطلاح، مغربی یورپ 2007 کی فروخت پر واپس آنے کی توقع نہیں ہے۔

چوٹی کی سطح کچھ مارکیٹیں ڈیموٹرائزیشن کے مرحلے میں بھی داخل ہو سکتی ہیں۔

اگلی دہائی کے ابتدائی مراحل۔ حیرت انگیز طور پر، بحالی

توقع کی جاتی ہے کہ راستہ مثبت سمت میں ہے۔ پینٹ اپ مطالبہ ہے

بڑا اور، سب سے بڑھ کر، اس سے کہیں زیادہ جلدی اور تیزی سے جاری کرنا

متوقع یہ نتیجہ ایک عام ماحول کی طرف سے مدد کی گئی تھی

معاون رہا ہے، جس میں توانائی کی انتہائی کم قیمتیں شامل ہیں،

بہت سے ممالک میں قوت خرید میں تیزی سے اضافہ، اور ECB کے

مانیٹری پالیسی. تاہم، طویل مدتی کے لئے، بہت سے بنیادی

مسائل، بشمول عوامی قرض، بے روزگاری، اور پنشن کے نظام،

اب بھی جگہ پر ہو گا. مزید یہ کہ یورپ کو اس سے نمٹنا پڑے گا۔

ساختی رکاوٹیں، جیسے خستہ آبادی (کچھ کے ساتھ

مستثنیات)، تیزی سے محدود ٹرانسپورٹ قانون سازی، اور

خلل ڈالنے والے سماجی ارتقاء (مثلاً نقل و حمل کی عادات میں تبدیلی اور

کاروں کے ساتھ تعلقات) ایک ہی ٹائم فریم میں، جو رکاوٹ بن سکتا ہے۔

گاڑیوں کی فروخت کی صلاحیت براعظم کو بھی اس کا مقابلہ کرنا ہوگا۔

بریگزٹ اثر۔ مزید برآں، بجلی کی منتقلی کی قیادت کرے گا

غیر یقینی صورتحال کے مرحلے تک کیونکہ یہ واضح نہیں ہے کہ کون سا تصور ہے۔

(پلگ ان ہائبرڈ الیکٹرک، بیٹری الیکٹرک، کمپریسڈ قدرتی گیس،

ایندھن کا سیل، پٹرول، یا ڈیزل) سب سے اوپر آئے گا۔ میں

پرائیویٹ کار خریداروں کے شعبے میں خاص طور پر غیر یقینی صورتحال برقرار رہے گی۔

کیونکہ کوئی بھی "پرانی" کار یا تصور کے ساتھ نہیں رہنا چاہتا ہے۔

اس کے علاوہ، OEMs کے بیڑے CO2 کے اخراج کے اہداف سے شروع ہوتے ہیں۔

2020/21 تمام شرکاء اور مرضی کے لیے ایک بہت بڑا چیلنج ہوگا۔

مارکیٹ کی ساخت، پاور ٹرین مکس، اور کار کی قیمتوں کو متاثر کرتی ہے۔ پر

مثبت پہلو، وسطی یورپی ممالک میں ترقی بننا چاہئے

زیادہ پائیدار، کیونکہ مارکیٹ سیر شدہ اور نئی ہے۔

ڈیمانڈ، یعنی نئی کار مارکیٹ میں نئے آنے والوں کو رکھنا چاہیے۔

عمارت، دولت اور آمدنی کے فوائد کے ساتھ۔ مشرقی یورپ کو چاہیے ۔

درمیانی سے طویل مدتی میں بھی صحت مندی لوٹنے لگی۔ ترکی میں امکانات ہیں۔

روشن، مضبوط آبادیاتی اور اقتصادی صلاحیتوں کی بدولت۔

روس ایک زیادہ پیچیدہ معاملہ پیش کرتا ہے۔ بلاشبہ، یہ مارکیٹ کر سکتے ہیں

آسانی سے مستقل بنیادوں پر 2.5 ملین یونٹس حاصل کرتے ہیں، لیکن کچھ

ساختی ارتقاء، مثال کے طور پر، زیادہ متنوع معیشت کی تشکیل،

نازک دیو کو ٹاپ پلیئر میں تبدیل کرنے کے لیے ضروری ہیں۔

یورپ کی پیداوار

جنوری 2023: +7.1%؛ 1.31 ملین یونٹس بمقابلہ 1.23 ملین

یونٹس

مغربی یورپ، وسطی یورپ اور ترکی

- اس فروری اپ ڈیٹ کے ساتھ، 2022 کی پیداوار کا ڈیٹا ہے۔

تقریبا مکمل طور پر حقیقی. باقی دنیا کے مقابلے میں

جہاں پیداوار تیسری سہ ماہی کے مقابلے چوتھی سہ ماہی میں گر گئی،

اس علاقے میں پچھلی سہ ماہی میں 17% کی ترتیب وار بہتری دیکھی گئی۔

سال بہ سال ترقی کو دیکھتے ہوئے، چوتھی سہ ماہی کی پیداوار

کامن ویلتھ آف انڈیپنڈنٹ کو چھوڑ کر یورپ میں 14 فیصد اضافہ ہوا۔

ریاستیں (CIS)، جبکہ باقی ممالک میں اس میں معمولی اضافہ ہوا۔

دنیا نتیجے کے طور پر، پیداوار میں سال بہ سال 22 فیصد اضافہ ہوا

دوسرے نصف کے لیے، اور پورے سال میں 5%۔

- حوالہ سال 2019 کے مقابلے میں، یورپی پیداوار

فورڈ، رینالٹ-نسان-مٹسوبشی، اور کے ساتھ 23 فیصد کمی آئی

جیگوار-لینڈ روور میں 30 فیصد سے زیادہ کمی؛ ووکس ویگن،

سٹیلنٹیس، BMW، اور مرسڈیز بینز علاقائی کی حد میں ہیں۔

اوسط اور Hyundai میں 9 فیصد اضافہ ہوا۔

- 2023 کو دیکھتے ہوئے، سپلائی چین میں خلل کا عمومی موضوع

ڈیمانڈ خدشات کی طرف منتقلی برقرار ہے۔ جبکہ خدشہ ہے۔

توانائی کے آدانوں سے متعلق پیداوار میں رکاوٹیں کسی حد تک ہیں۔

کم، چپس کا بہاؤ ایک رکاوٹ بنی ہوئی ہے، اور ہے

کی سطح پر مانگ کے وزن کے حوالے سے بڑھتی ہوئی تشویش

2023 کے لیے پیداوار۔ اگرچہ ترتیب وار بہتری واضح طور پر جاری ہے۔

چوتھی سہ ماہی 2022 میں، فروخت کا نقطہ نظر اہم ہو جاتا ہے۔

انوینٹریز پہلے سے سیمی کنڈکٹر کی کمی کی سطح پر واپس آگئی ہیں (ابھی تک

پری کوویڈ کی سطح سے)۔

- ہم پیش کر رہے ہیں کہ تعمیر کی رفتار قریب میں مستحکم ہو جائے گی۔

مدت کے پہلے نصف میں موازنہ کی کمزور بنیاد کو دیکھتے ہوئے

سال، یہ 5 میں 2023% پیداواری نمو میں ترجمہ کرتا ہے۔

2024 میں بحالی کا ایک اور سال، حجم میں استحکام آنا چاہیے۔

16.5-17.0 ملین یونٹس کی حد، نیچے 3 ملین سے زیادہ یونٹس

2017 میں مشاہدہ کی گئی چوٹی۔

روس اور سی آئی ایس

- پیداوار یہ ہے کہ فروری کے آخر سے اس علاقے میں کمی آئی ہے۔

جب روسی مسلح افواج نے یوکرین پر حملہ کیا۔ پیداوار ہو چکی ہے۔

روس میں زیادہ تر پلانٹس میں خلل پڑا، اور جو اب بھی چل رہے ہیں۔

بہت نرم والیوم کے ساتھ ری اسٹارٹ موڈ میں ہیں۔ دوسری میں جلدیں

سال کا نصف حصہ تقریباً نصف سے کٹ جاتا ہے، خود روس کے ساتھ

70 فیصد کی کمی. اگرچہ روس یوکرین کا نتیجہ

بحران انتہائی غیر یقینی ہے، جنگ کا امکان ایک کے بعد کیا جائے گا

جغرافیائی سیاسی تعطل، اور زیادہ تر سرکاری پابندیوں کا امکان ہو گا۔

پوری پیشن گوئی کے دوران غیر معینہ مدت تک۔ نتیجے کے طور پر، ہم

توقع ہے کہ حجم 1 ملین یونٹ کی حد میں رہیں گے۔

افق، جبکہ پیداوار 1.8 اور 2021 میں 2.4 ملین یونٹس تک پہنچ گئی۔

2012-13 میں ملین یونٹس۔

یہ مضمون S&P Global Mobility کے ذریعے شائع کیا گیا تھا نہ کہ S&P گلوبل ریٹنگز کے ذریعے، جو S&P Global کا الگ سے نظم کردہ ڈویژن ہے۔

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو بلاک چین۔ Web3 Metaverse Intelligence. علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: http://www.spglobal.com/mobility/en/research-analysis/europe-sales-and-production-commentary-february-2023.html

- 000

- 1

- 11

- 2%

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 7

- 9

- a

- کم

- ہمارے بارے میں

- اوپر

- حاصل

- کے پار

- اعمال

- اس کے علاوہ

- ایڈیشنل

- پتہ

- ایڈجسٹمنٹ

- پر اثر انداز

- کے بعد

- کے خلاف

- تمام

- پہلے ہی

- اگرچہ

- اور

- ایک اور

- متوقع

- رقبہ

- مسلح

- ارد گرد

- مضمون

- مضامین

- اثاثے

- ایسوسی ایشن

- توجہ

- آسٹریا

- آٹوموٹو

- آٹوموٹو صنعت

- دستیابی

- اوسط

- واپس

- بینک

- بیس

- کی بنیاد پر

- بنیاد

- بیٹری

- کیونکہ

- بن

- ہو جاتا ہے

- اس سے پہلے

- کیا جا رہا ہے

- بیلا رس

- بیلجئیم

- نیچے

- بہتر

- کے درمیان

- سے پرے

- بٹ

- BMW

- بڑھانے کے

- Brexit

- روشن

- لایا

- تعمیر

- عمارت

- بلغاریہ

- کار کے

- کاریں

- کیس

- وجہ

- باعث

- محتاط

- مرکزی

- مرکزی بینک

- وسطی یورپ

- چین

- چیلنج

- چیلنج

- چپس

- سی آئی ایس

- واضح

- واضح طور پر

- co2

- co2 اخراج

- گر

- مل کر

- کس طرح

- آنے والے

- مشترکہ

- کمیونٹی

- مقابلے میں

- موازنہ

- پیچیدہ

- اجزاء

- تصور

- اندیشہ

- اندراج

- حالات

- تنازعہ

- اتفاق رائے

- رکاوٹوں

- Contagion

- براعظم

- جاری

- جاری رہی

- جاری ہے

- اس کے برعکس

- حصہ ڈالا

- کور

- سکتا ہے

- ممالک

- کوویڈ ۔19

- تخلیق

- بحران

- اہم

- کرنسیوں کے لئے منڈی کے اوقات کو واضح طور پر دیکھ پائیں گے۔

- موجودہ

- کٹ

- سائیکل

- اعداد و شمار

- قرض

- دہائی

- دسمبر

- Declining

- ڈیلیور

- ڈیمانڈ

- آبادیاتی

- آبادی

- ڈنمارک

- ۱۰۰۰۰ ڈالر ڈیپازٹ

- کے باوجود

- کا تعین

- ترقی

- رفت

- DID

- ڈیزل

- مختلف

- مختلف

- براہ راست

- خلل

- رکاوٹیں

- خلل ڈالنے والا

- متنوع

- ڈویژن

- ڈالر

- ڈومیسٹک

- نیچے

- نیچے

- کارفرما

- ڈرائیور

- گرا دیا

- کے دوران

- حرکیات

- ابتدائی

- آسانی سے

- مشرقی

- مشرقی یورپ

- ای سی بی

- اقتصادی

- معیشت کو

- اثر

- اثرات

- انتخابات

- الیکٹرک

- بلند

- اخراج

- توانائی

- توانائی کی قیمتوں میں

- کافی

- درج

- ماحولیات

- خاص طور پر

- ضروری

- تخمینہ

- اندازوں کے مطابق

- Ether (ETH)

- EU

- یورو

- یورپ

- یورپی

- یورپی مرکزی بینک

- یورپی ممالک

- یوروزون

- بھی

- ارتقاء

- غیر معمولی

- چھوڑ کر

- توقع ہے

- توقعات

- توقع

- تجربہ

- ماہرین

- بیرونی

- انتہائی

- سہولت

- عوامل

- دھندلا

- گر

- نیچےگرانا

- دور

- فاسٹ

- تیز تر

- خدشات

- فروری

- فائنل

- مالی

- فن لینڈ

- فرم

- پہلا

- مالی

- فلیٹ

- بہاؤ

- پیچھے پیچھے

- کھانا

- افواج

- فورڈ

- پیشن گوئی

- چوتھے نمبر پر

- فریم

- فرانس

- مفت

- سے

- ایندھن

- مکمل

- مکمل طور پر

- مزید

- حاصل کرنا

- فوائد

- گیس

- پٹرول

- جی ڈی پی

- جی ڈی پی نمو

- جنرل

- جغرافیہ

- جرمنی

- وشال

- دی

- گلوبل

- سامان

- آہستہ آہستہ

- یونان

- بڑھائیں

- ترقی

- نصف

- ہو

- ہارڈ

- ہونے

- سرخی

- مدد

- ہائی

- زیادہ مہنگائی

- سب سے زیادہ

- پر روشنی ڈالی گئی

- انتہائی

- پریشان

- مارو

- مارنا

- پکڑو

- افق

- گھر

- کس طرح

- تاہم

- HTML

- HTTPS

- بھاری

- ہنگری

- ہائبرڈ

- ہنڈئ

- اثر

- عملدرآمد

- کو بہتر بنانے کے

- بہتر

- بہتری

- in

- مراعات

- شامل ہیں

- سمیت

- انکم

- اضافہ

- اضافہ

- اضافہ

- اضافہ

- دن بدن

- آزاد

- انڈیکیٹر

- صنعتی

- صنعت

- انفیکشن

- افراط زر کی شرح

- کے بجائے

- تیز

- ارادے

- میں خلل

- حملے

- انوینٹری

- سرمایہ کاری

- ملوث

- مسائل

- IT

- اٹلی

- خود

- جنوری

- رکھیں

- کلیدی

- بادشاہت

- نہیں

- بڑے

- بڑے پیمانے پر

- بڑے

- آخری

- مرحوم

- تازہ ترین

- قیادت

- معروف

- قانون سازی

- سطح

- سطح

- روشنی

- امکان

- لمیٹڈ

- فہرستیں

- تالا لگا

- طویل مدتی

- اب

- تلاش

- بند

- نقصانات

- لو

- مین

- اہم

- میں کامیاب

- مینیجر

- بہت سے

- مارچ

- مارکیٹ

- مارکیٹ کی ساخت

- Markets

- کا مطلب ہے کہ

- اجلاسوں میں

- رکن

- میرٹ

- فوجی

- دس لاکھ

- موبلٹی

- موڈ

- اعتدال پسند

- مالیاتی

- مانیٹری پالیسی

- مہینہ

- ماہ

- زیادہ

- سب سے زیادہ

- ملٹیئر

- قدرتی

- قدرتی گیس

- قریب

- تقریبا

- ضروری

- ضرورت ہے

- منفی

- پھر بھی

- نئی

- نئے آنے والے

- خبر

- اگلے

- عام

- ناروے

- نومبر

- اکتوبر

- کی پیشکش

- سرکاری

- ایک

- جاری

- آپریشنل

- مخالفت کی

- دیگر

- نتائج

- آؤٹ لک

- امن

- وبائی

- حصہ

- امیدوار

- شراکت داروں کے

- راستہ

- چوٹی

- پنشن

- کارکردگی

- مدت

- ادوار

- مستقل طور پر

- خوشگوار

- مرحلہ

- لینے

- مقام

- پودوں

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- کھلاڑی

- پھینک دیا

- پوڈ کاسٹ

- پوائنٹس

- پولینڈ

- پالیسی

- سیاسی

- پرتگال

- مثبت

- جذباتی

- پوسٹ کیا گیا

- ممکنہ

- طاقت

- تحفہ

- صدارتی

- دباؤ

- پچھلا

- قیمت

- قیمتیں

- قیمتوں کا تعین

- بنیادی طور پر

- پروڈیوسر

- پیداوار

- پیداوری

- پروگرام

- ممتاز

- امکانات

- عوامی

- پبلک سیکٹر

- شائع

- خریداری

- پش

- سہ ماہی

- اٹھایا

- رینج

- شرح

- شرح میں اضافہ

- قیمتیں

- بلکہ

- درجہ بندی

- تک پہنچنے

- پہنچ گئی

- اصلی

- وجہ

- بغاوت

- حال ہی میں

- کساد بازاری

- درج

- وصولی

- کم

- کے بارے میں

- خطے

- علاقائی

- باقاعدہ

- متعلقہ

- تعلقات

- رہے

- باقی

- باقی

- پابندی

- نتیجہ

- نتائج کی نمائش

- واپسی

- اضافہ

- رسک

- خطرات

- رومانیہ

- منہاج القرآن

- روور

- چل رہا ہے

- روس

- روسی

- ایس اینڈ پی

- ایس اینڈ پی گلوبل

- فروخت

- اسی

- منظور

- پابندی

- منظر نامے

- دوسری

- شعبے

- سیمکولیٹر

- Semiconductors

- جذبات

- الگ الگ

- ستمبر

- سروسز

- شفٹوں

- مختصر مدت کے

- قلت

- قلت

- ہونا چاہئے

- نمایاں طور پر

- بعد

- صورتحال

- سلوینیا

- سست

- So

- سماجی

- سافٹ

- ٹھوس

- کچھ

- کچھ بھی نہیں

- ماخذ

- خود مختار

- سپین

- اسپریڈز

- مستحکم

- مراحل

- شروع کریں

- شروع

- شروع

- امریکہ

- ابھی تک

- محرک

- بند کر دیا

- حکمت عملیوں

- سخت

- مضبوط

- مضبوط

- ساختی

- ساخت

- جدوجہد

- اس طرح

- سپلائرز

- فراہمی

- فراہمی کا سلسلہ

- حمایت

- امدادی

- معاون

- پیچھے چھوڑ

- حد تک

- پائیدار

- سویڈن

- سسٹمز

- اہداف

- ٹیم

- ۔

- برطانیہ

- دنیا

- ان

- موضوع

- تھرڈ

- خطرہ

- کے ذریعے

- بھر میں

- سخت

- وقت

- کرنے کے لئے

- سب سے اوپر

- کل

- کی طرف

- تجارت

- منتقل

- منتقلی

- نقل و حمل

- رجحان

- رجحانات

- غفلت

- ترکی

- ٹرن

- یوکرائن

- یوکرینیائی

- غیر یقینی

- غیر یقینی صورتحال

- بلاشبہ

- بے روزگاری

- متحدہ

- متحدہ سلطنت یونائیٹڈ کنگڈم

- یونٹس

- اپ ڈیٹ کریں

- us

- امریکی ڈالر

- مختلف

- گاڑی

- گاڑیاں

- بنیادی طور پر

- volkswagen

- حجم

- جلد

- انتظار کر رہا ہے

- جنگ

- یوکرین میں جنگ

- ویلتھ

- وزن

- وزن

- مغربی

- مغربی یورپ

- جس

- جبکہ

- وسیع

- گے

- جیت

- موسم سرما

- کے اندر

- دنیا

- گا

- سال

- سال

- پیداوار

- پیداوار

- زیفیرنیٹ

سے زیادہ IHS Markit

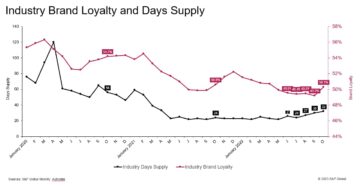

وبائی امراض کے دوران فنانس کمپنیوں کے ساتھ صارفین کی وفاداری میں تیزی سے کمی واقع ہوئی۔

ماخذ نوڈ: 2178636

ٹائم اسٹیمپ: جولائی 20، 2023

برانڈ کی وفاداری آخرکار مہینہ بہ مہینہ بہتر ہوتی ہے۔ لیکن کیا یہ جاری رہے گا؟

ماخذ نوڈ: 1886558

ٹائم اسٹیمپ: جنوری 9، 2023

S&P گلوبل موبلٹی نے جنرل موٹرز کو سرفہرست مینوفیکچرر کے طور پر تسلیم کیا۔ ٹیسلا بطور ٹاپ میک اپنے 27 ویں سالانہ آٹوموٹیو لائلٹی ایوارڈز میں

ماخذ نوڈ: 1982203

ٹائم اسٹیمپ: فروری 26، 2023

سوچ کے لیے ایندھن: 2023 کے لیے آٹوموٹیو سپلائی چین اور ٹیکنالوجی تھیمز

ماخذ نوڈ: 1903056

ٹائم اسٹیمپ: جنوری 17، 2023

فکر کے لیے ایندھن - ایک ہنگامہ خیز دنیا کو نیویگیٹ کرنا: توانائی، آب و ہوا، نقل و حرکت، اور سلامتی

ماخذ نوڈ: 2027750

ٹائم اسٹیمپ: مارچ 22، 2023

UAW نے GM، Stellantis US حصوں کی تقسیم کے مراکز پر حملہ کیا۔

ماخذ نوڈ: 2286838

ٹائم اسٹیمپ: ستمبر 22، 2023

بریف کیس: سوڈیم آئن بیٹریاں لتیم کو ختم کرنے کے لیے؟ نہیں، لیکن وہ اپنے نمک کے قابل ہوں گے۔

ماخذ نوڈ: 2521429

ٹائم اسٹیمپ: مارچ 20، 2024

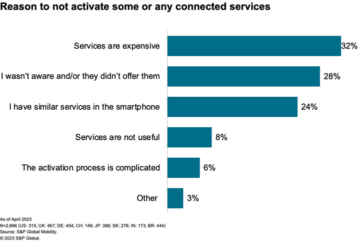

صارفین کن کنیکٹڈ کار سروسز کی ادائیگی کے لیے تیار ہیں؟

ماخذ نوڈ: 2177441

ٹائم اسٹیمپ: جولائی 19، 2023

مشرق وسطی اور افریقہ سیلز اور پروڈکشن کمنٹری- جنوری 2023

ماخذ نوڈ: 1929611

ٹائم اسٹیمپ: جنوری 30، 2023

جیسا کہ امریکہ پرانی کاروں کا ملک بن جاتا ہے، میکینکس اور آفٹر مارکیٹ میں تیزی کے اوقات دیکھنے کو مل سکتے ہیں۔

ماخذ نوڈ: 2194598

ٹائم اسٹیمپ: اگست 2، 2023

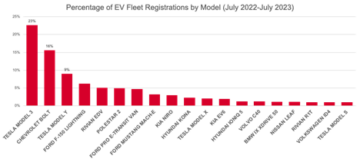

Tesla امریکی فلیٹ کمپنیوں کے لیے سب سے زیادہ مقبول EV برانڈ ہے۔

ماخذ نوڈ: 2351060

ٹائم اسٹیمپ: اکتوبر 26، 2023