Copyright@http://lchipo.blogspot.com/

ہمیں فیس بک پر فالو کریں: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

درخواست دینے کے لیے کھلا ہے: 26/04/2021

اپلائی کرنے کے لیے بند ہے: 05/05/2021

فہرست سازی کی تاریخ: 19/05/2021

اپلائی کرنے کے لیے بند ہے: 05/05/2021

فہرست سازی کی تاریخ: 19/05/2021

دارالحکومت اشتراک کریں

مارکیٹ کیپ: RM221.780 ملین

کل حصص: 316.828 ملین شیئرز (عوامی درخواست: 15.842 ملین، کمپنی انسائیڈر/مٹی/پرائیویٹ پلیسمنٹ/دیگر: 91.683 ملین)

مارکیٹ کیپ: RM221.780 ملین

کل حصص: 316.828 ملین شیئرز (عوامی درخواست: 15.842 ملین، کمپنی انسائیڈر/مٹی/پرائیویٹ پلیسمنٹ/دیگر: 91.683 ملین)

صنعت (خالص منافع %)

رہائشی اور غیر رہائشی عمارتوں کے لیے عمارت کی تعمیر۔

توجو سیٹیا: 6.4% (اوسط 4 سال 3.81%)

WCT: -10.8%

سنکون: 4.7%

کیرجیا: 11.2%

Vizione: -2.2%

GDB: 6.8%

انٹا بینا: 2.9%

TCS: 6.7%

گاگاسن نادی سرگاس: 5.4%

رہائشی اور غیر رہائشی عمارتوں کے لیے عمارت کی تعمیر۔

توجو سیٹیا: 6.4% (اوسط 4 سال 3.81%)

WCT: -10.8%

سنکون: 4.7%

کیرجیا: 11.2%

Vizione: -2.2%

GDB: 6.8%

انٹا بینا: 2.9%

TCS: 6.7%

گاگاسن نادی سرگاس: 5.4%

Rimbaco: 3.4%

بزنس

M'sia: 100%

M'sia: 100%

بنیادی

1.مارکیٹ: مین مارکیٹ

2۔قیمت: RM0.70 (EPS:RM0.0513)

3.P/E: PE13.65

4.ROE (پرو فارما III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO کے بعد کیش اور فکسڈ ڈپازٹ: RM0.2458 فی حصص

7.NA IPO کے بعد: RM0.31

8. IPO کے بعد موجودہ اثاثہ پر کل قرض: 0.66 (قرض: 135.120 ملین، غیر موجودہ اثاثہ: 31.077 ملین، موجودہ اثاثہ: 202.352 ملین)

9. ڈیویڈنڈ پالیسی: PAT 25% ڈیویڈنڈ پالیسی۔

1.مارکیٹ: مین مارکیٹ

2۔قیمت: RM0.70 (EPS:RM0.0513)

3.P/E: PE13.65

4.ROE (پرو فارما III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO کے بعد کیش اور فکسڈ ڈپازٹ: RM0.2458 فی حصص

7.NA IPO کے بعد: RM0.31

8. IPO کے بعد موجودہ اثاثہ پر کل قرض: 0.66 (قرض: 135.120 ملین، غیر موجودہ اثاثہ: 31.077 ملین، موجودہ اثاثہ: 202.352 ملین)

9. ڈیویڈنڈ پالیسی: PAT 25% ڈیویڈنڈ پالیسی۔

ماضی کی مالی کارکردگی (آمدنی، فی حصص کی کمائی)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

خالص منافع کا مارجن

2020: 6.36٪

2019: 3.69٪

2018: 2.71٪

2017: 2.5٪

2020: 6.36٪

2019: 3.69٪

2018: 2.71٪

2017: 2.5٪

آرڈر بک

2021: RM21.914 ملین

2022: RM174.353 ملین

2023: RM388.437 ملین

2024: RM365.53 ملین

2021: RM21.914 ملین

2022: RM174.353 ملین

2023: RM388.437 ملین

2024: RM365.53 ملین

IPO شیئر ہولڈنگ کے بعد

وی اینگ کانگ: 44.37%

Dato’ Wee Beng Aun: 21.86%

وی بینگ چوان: 0.16%

داتین سیری ریحانہ: 0.08%

لو منگ چیز: 0.08%

اور نہ ہی عدہ بن یحییٰ: 0.08%

وی اینگ کانگ: 44.37%

Dato’ Wee Beng Aun: 21.86%

وی بینگ چوان: 0.16%

داتین سیری ریحانہ: 0.08%

لو منگ چیز: 0.08%

اور نہ ہی عدہ بن یحییٰ: 0.08%

FYE2021 کے لیے ڈائریکٹرز اور کلیدی انتظامی معاوضے (مجموعی منافع 2020 سے)

ڈائریکٹر کا کل معاوضہ: RM2.084 ملین یا 8.96%

کلیدی انتظامی معاوضہ: RM1.45 ملین – 1.7 ملین یا 6.23%-7.30%

کل (زیادہ سے زیادہ): RM3.784 ملین یا 16.27%

ڈائریکٹر کا کل معاوضہ: RM2.084 ملین یا 8.96%

کلیدی انتظامی معاوضہ: RM1.45 ملین – 1.7 ملین یا 6.23%-7.30%

کل (زیادہ سے زیادہ): RM3.784 ملین یا 16.27%

فنڈ کا استعمال

سرمایہ خرچ (مشینیں/سافٹ/سافٹ ویئر): 42.86%

سرمایہ خرچ (زمین/ذخیرہ کی سہولیات): 14.28%

ورکنگ کیپٹل: 33.93%

فہرست سازی کے اخراجات: 8.93%

سرمایہ خرچ (مشینیں/سافٹ/سافٹ ویئر): 42.86%

سرمایہ خرچ (زمین/ذخیرہ کی سہولیات): 14.28%

ورکنگ کیپٹل: 33.93%

فہرست سازی کے اخراجات: 8.93%

اچھی بات یہ ہے:

1. PE13.65 بہت زیادہ نہیں ہے اور اچھا ROE ہے۔

2. 2024 تک آمدنی کو برقرار رکھنے کے لیے ابھی بھی کچھ آرڈر بک ہے۔

3. واضح منافع کی پالیسی رکھیں۔

4. کاروباری سرگرمیوں کو بڑھانے کے لیے زیادہ تر IPO فنڈ۔

1. PE13.65 بہت زیادہ نہیں ہے اور اچھا ROE ہے۔

2. 2024 تک آمدنی کو برقرار رکھنے کے لیے ابھی بھی کچھ آرڈر بک ہے۔

3. واضح منافع کی پالیسی رکھیں۔

4. کاروباری سرگرمیوں کو بڑھانے کے لیے زیادہ تر IPO فنڈ۔

بری چیزیں:

1. ذمہ داریوں میں زیادہ قابل ادائیگی والی کمپنی۔ 2.49 میں قابل ادائیگی سمیت گریئرنگ 2020 ہے۔

2. مجموعی طور پر 4 سال کی آمدنی میں تقریباً کوئی اضافہ نہیں ہوا۔

3. بڑے شیئر ہولڈر کی عمر 60 اور 63 سال (جانشینی کے منصوبے، اور نیا پروجیکٹ حاصل کرنے کی صلاحیتوں پر مزید مطالعہ کی ضرورت ہے)۔

4. ذیلی ٹھیکیدار کی خدمات کی ادائیگی کے لیے IPO فنڈ سے RM13.3 ملین (70%) ورکنگ کیپیٹل ( واجبات کی ادائیگی RM104 ملین)۔

5. Net profit margin didn’t exceed 10%.

6. ڈائریکٹر اور کلیدی انتظامی فیس کمپنی کے مجموعی منافع کے 10% سے زیادہ ہے۔

1. ذمہ داریوں میں زیادہ قابل ادائیگی والی کمپنی۔ 2.49 میں قابل ادائیگی سمیت گریئرنگ 2020 ہے۔

2. مجموعی طور پر 4 سال کی آمدنی میں تقریباً کوئی اضافہ نہیں ہوا۔

3. بڑے شیئر ہولڈر کی عمر 60 اور 63 سال (جانشینی کے منصوبے، اور نیا پروجیکٹ حاصل کرنے کی صلاحیتوں پر مزید مطالعہ کی ضرورت ہے)۔

4. ذیلی ٹھیکیدار کی خدمات کی ادائیگی کے لیے IPO فنڈ سے RM13.3 ملین (70%) ورکنگ کیپیٹل ( واجبات کی ادائیگی RM104 ملین)۔

5. Net profit margin didn’t exceed 10%.

6. ڈائریکٹر اور کلیدی انتظامی فیس کمپنی کے مجموعی منافع کے 10% سے زیادہ ہے۔

نتیجہ (بلاگر نے کوئی سفارش یا تجویز نہیں لکھی ہے۔ سب ذاتی رائے ہے اور قارئین کو سرمایہ کاری کے فیصلے میں اپنا خطرہ مول لینا چاہیے)

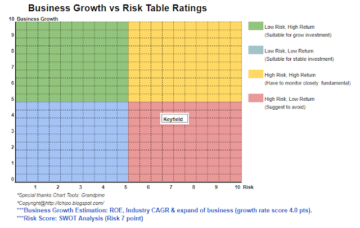

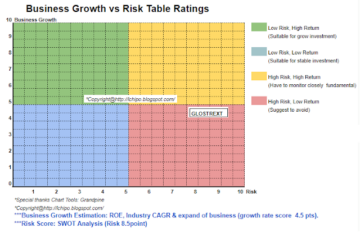

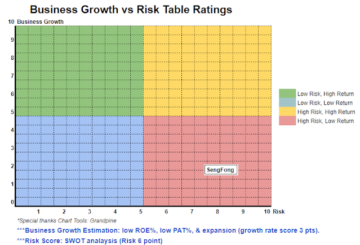

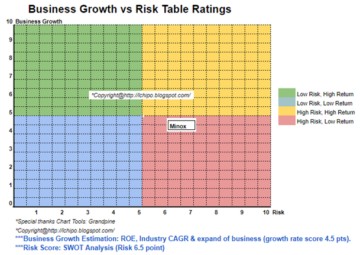

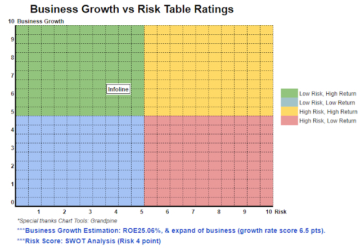

ایک عام آئی پی او پر غور کریں۔ ملائیشیا میں بہتر ترقی دیکھنے کے لیے تعمیراتی سرگرمیوں کی تعمیر میں مزید چند سال لگ سکتے ہیں۔ براہ کرم ذیل میں 3 سال کی آمدنی اور خطرے کے انعام کا تخمینہ دیکھیں۔

ایک عام آئی پی او پر غور کریں۔ ملائیشیا میں بہتر ترقی دیکھنے کے لیے تعمیراتی سرگرمیوں کی تعمیر میں مزید چند سال لگ سکتے ہیں۔ براہ کرم ذیل میں 3 سال کی آمدنی اور خطرے کے انعام کا تخمینہ دیکھیں۔

*تقسیم صرف ذاتی رائے اور نقطہ نظر ہے۔ اگر کوئی نیا سہ ماہی نتیجہ جاری ہوتا ہے تو تاثر اور پیشن گوئی بدل جائے گی۔ قارئین کو اپنا خطرہ مول لینا چاہیے اور کمپنی کی بنیادی قدر کی پیشن گوئی کو ایڈجسٹ کرنے کے لیے ہر سہ ماہی کے نتائج کو فالو اپ کرنے کے لیے اپنا ہوم ورک کرنا چاہیے۔

Source: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html