Ngân hàng Trung ương Ai Cập hiện đang khám phá khả năng triển khai một loại tiền kỹ thuật số mới dựa trên chính phủ để được sử dụng như một hình thức thanh toán chính thức ở Ai Cập.

Theo công bố mới nhất của CBE báo cáo “Báo cáo ổn định tài chính năm 2021”, loại tiền kỹ thuật số mới được chính phủ hậu thuẫn sẽ là một giải pháp thay thế an toàn cho các loại tiền điện tử đã biết khác (chẳng hạn như Bitcoin và Ethereum). Theo báo cáo của CBE, loại tiền kỹ thuật số mới sẽ là một loại tiền tệ an toàn và ổn định và sẽ được chấp nhận trong tất cả các dịch vụ tài chính trên khắp Ai Cập.

Ngân hàng Trung ương Ai Cập tuyên bố rằng cả ủy ban công tác nội bộ và bên ngoài (với tất cả các bộ và cơ quan quốc gia có liên quan) đã được thành lập dưới sự chủ trì của Ngân hàng Trung ương Ai Cập, với mục đích nghiên cứu và khám phá khả năng áp dụng khái niệm CBDC trong Ai Cập.

Tiền kỹ thuật số của ngân hàng trung ương (CBDC) là gì?

Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) là phiên bản kỹ thuật số của tiền tệ pháp định của một quốc gia, do ngân hàng trung ương phát hành và hỗ trợ. Chúng được thiết kế để hoạt động giống như tiền mặt thực tế theo nghĩa là chúng có thể được sử dụng cho các giao dịch ngang hàng (P2P) và có thể được nắm giữ bởi các cá nhân và doanh nghiệp. Tuy nhiên, không giống như tiền mặt vật chất, CBDC có thể được chuyển và lưu trữ bằng điện tử, giúp sử dụng chúng hiệu quả và thuận tiện hơn.

Một trong những lợi thế chính của CBDC là chúng có khả năng tăng cường tài chính toàn diện bằng cách cung cấp một cách thuận tiện và dễ tiếp cận cho các cá nhân và doanh nghiệp truy cập và sử dụng tiền kỹ thuật số. Họ cũng có khả năng cải thiện hiệu quả của hệ thống tài chính bằng cách giảm nhu cầu trung gian và giảm chi phí giao dịch.

Một ưu điểm khác của CBDC là chúng có thể cung cấp một giải pháp thay thế cho các khoản tiền gửi ngân hàng thương mại truyền thống, vốn thường dễ bị cạn kiệt và ngân hàng đổ vỡ. Bằng cách nắm giữ CBDC, các cá nhân và doanh nghiệp có thể có một dạng tiền kỹ thuật số ổn định hơn được hỗ trợ bởi ngân hàng trung ương, có thể cung cấp một biện pháp bảo mật và ổn định.

Cũng có những rủi ro và thách thức tiềm ẩn liên quan đến việc áp dụng CBDC. Một lo ngại là việc phát hành CBDC có thể dẫn đến giảm nhu cầu tiền gửi của ngân hàng thương mại, điều này có thể làm giảm khả năng sinh lời của các ngân hàng và ảnh hưởng đến khả năng cho vay của họ. Cũng có những lo ngại về khả năng CBDC được sử dụng cho các hoạt động bất hợp pháp, chẳng hạn như rửa tiền và tài trợ cho khủng bố, và sự cần thiết phải đưa ra các biện pháp bảo vệ thích hợp để ngăn chặn các hoạt động đó.

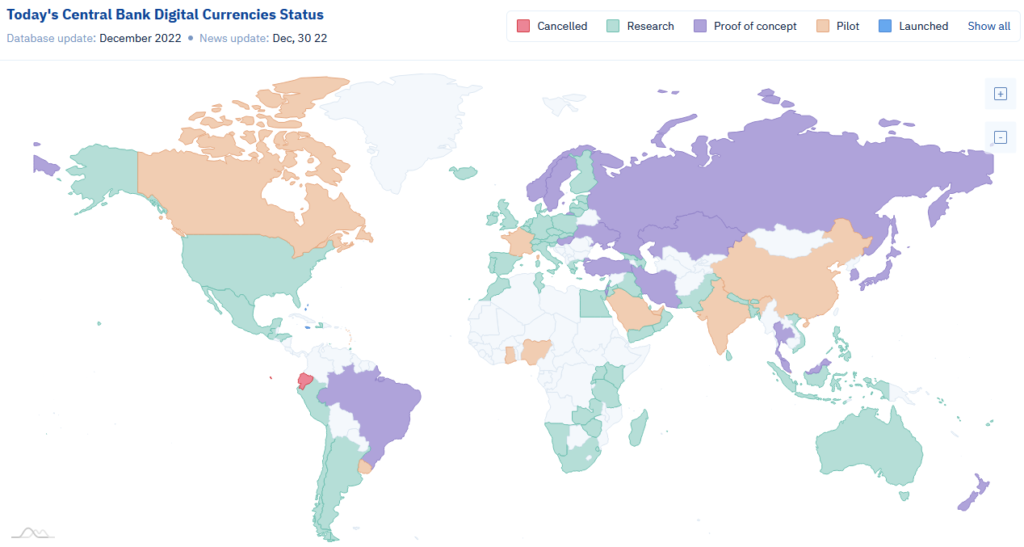

Bất chấp những thách thức này, nhiều ngân hàng trung ương trên thế giới đang khám phá tiềm năng sử dụng CBDC. Ngân hàng Nhân dân Trung Quốc đã triển khai chương trình thí điểm cho loại tiền kỹ thuật số của mình, Thanh toán điện tử bằng tiền kỹ thuật số (DCEP) và các ngân hàng trung ương khác, chẳng hạn như Ngân hàng Trung ương Châu Âu và Ngân hàng Nhật Bản, cũng đang nghiên cứu tính khả thi của việc giới thiệu CBDC .

Nhìn chung, mặc dù CBDC có tiềm năng mang lại nhiều lợi ích, nhưng điều quan trọng là các ngân hàng trung ương phải xem xét cẩn thận các rủi ro và thách thức tiềm ẩn, đồng thời hợp tác chặt chẽ với các bên liên quan khác, chẳng hạn như các ngân hàng thương mại và cơ quan quản lý, để đảm bảo rằng bất kỳ sự ra mắt nào của CBDC đều phù hợp. được thực hiện theo cách an toàn, bảo mật và có lợi cho tất cả các bên liên quan.

Tình trạng hiện tại của Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) trên toàn thế giới

Hiện tại, hơn 100 quốc gia đang khám phá việc sử dụng CBDC. Mười quốc gia đã tung ra loại tiền kỹ thuật số của riêng họ, bao gồm Nigeria ở Châu Phi và Jamaica ở Caribê.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.thecoinspost.com/central-bank-of-egypt-might-issue-a-digital-currency/

- 100

- a

- có khả năng

- Giới thiệu

- truy cập

- có thể truy cập

- Theo

- ngang qua

- hoạt động

- Nhận con nuôi

- Lợi thế

- lợi thế

- Châu Phi

- Tất cả

- Đã

- thay thế

- và

- Nộp đơn

- thích hợp

- xung quanh

- liên kết

- Thẩm quyền

- được hậu thuẫn

- Ngân hàng

- ngân hàng Trung Quốc

- ngân hàng nhật bản

- Ngân hàng

- dựa

- mang lại lợi ích

- Lợi ích

- Bitcoin

- bitcoin và ethereum

- mang lại

- các doanh nghiệp

- cẩn thận

- Caribbean

- tiền mặt

- CBDC

- CBDC

- trung tâm

- Ngân hàng Trung ương

- tiền kỹ thuật số ngân hàng trung ương

- Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC)

- TIỀN TỆ KỸ THUẬT SỐ NGÂN HÀNG TRUNG ƯƠNG (CBDCS)

- Ngân hàng Trung ương Ai Cập

- Ngân hàng trung ương

- thách thức

- Trung Quốc

- chặt chẽ

- thương gia

- khái niệm

- Liên quan

- Mối quan tâm

- Hãy xem xét

- Tiện lợi

- Chi phí

- có thể

- nước

- đất nước của

- tín dụng

- Crypto

- tiền điện tử

- Loại tiền tệ

- Tiền tệ

- Hiện nay

- DCEP

- giảm

- Nhu cầu

- tiền gửi

- thiết kế

- kỹ thuật số

- tiền tệ kỹ thuật số

- tiền tệ kỹ thuật số

- hiệu quả

- hiệu quả

- Ai Cập

- điện tử

- thanh toán điện tử

- điện tử

- đảm bảo

- ethereum

- Châu Âu

- Ngân hàng Trung ương châu Âu

- Khám phá

- ngoài

- sự đồng ý

- Đơn vị tiền tệ Fiat

- tài chính

- bao gồm tài chính

- dịch vụ tài chính

- ổn định tài chính

- hệ thống tài chính

- tài chính

- tài trợ khủng bố

- hình thức

- hình thành

- chức năng

- Chính phủ

- Được tổ chức

- tổ chức

- Tuy nhiên

- HTTPS

- bất hợp pháp

- Va chạm

- thực hiện

- quan trọng

- nâng cao

- in

- Bao gồm

- đưa vào

- Tăng lên

- các cá nhân

- trung gian

- nội bộ

- giới thiệu

- Giới thiệu

- phát hành

- vấn đề

- Ban hành

- IT

- Jamaica

- Nhật Bản

- nổi tiếng

- mới nhất

- phát động

- Giặt ủi

- dẫn

- Cho vay

- Chủ yếu

- Làm

- nhiều

- max-width

- đo

- Might

- tiền

- Rửa tiền

- chi tiết

- hiệu quả hơn

- quốc dân

- Cần

- Mới

- Nigeria

- nhiều

- nhiều lợi ích

- chính thức

- ONE

- Nền tảng khác

- riêng

- p2p

- thanh toán

- ngang ngang nhau

- Ngang hàng (P2P)

- của người dân

- Ngân hàng Nhân dân Trung Quốc

- vật lý

- phi công

- Nơi

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- khả năng

- tiềm năng

- có khả năng

- ngăn chặn

- lợi nhuận

- chương trình

- cho

- cung cấp

- công bố

- đặt

- giảm

- giảm

- nhà quản lý

- có liên quan

- báo cáo

- rủi ro

- an toàn

- an toàn

- an ninh

- ý nghĩa

- DỊCH VỤ

- Tính ổn định

- ổn định

- các bên liên quan

- quy định

- Trạng thái

- lưu trữ

- Học tập

- Tiêu đề

- như vậy

- hệ thống

- 10

- Khủng bố

- Sản phẩm

- thế giới

- TheCoinsBài viết

- cung cấp their dịch

- đến

- truyền thống

- giao dịch

- chi phí giao dịch

- Giao dịch

- chuyển

- XOAY

- loại

- Dưới

- sử dụng

- cái nào

- trong khi

- sẽ

- ở trong

- Công việc

- đang làm việc

- thế giới

- zephyrnet