Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 26/04/2021

Đóng áp dụng: 05/05/2021

Ngày niêm yết: 19/05/2021

Đóng áp dụng: 05/05/2021

Ngày niêm yết: 19/05/2021

Vốn đầu tư

Vốn hóa thị trường: 221.780 triệu RM

Tổng số cổ phiếu: 316.828 triệu cổ phiếu (Đăng ký công khai: 15.842 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 91.683 triệu)

Vốn hóa thị trường: 221.780 triệu RM

Tổng số cổ phiếu: 316.828 triệu cổ phiếu (Đăng ký công khai: 15.842 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 91.683 triệu)

Ngành (Lợi nhuận ròng%)

Xây dựng công trình dân dụng và phi dân cư.

Tuju Setia: 6.4% (trung bình 4 năm 3.81%)

WCT: -10.8%

Chống nắng: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Xây dựng công trình dân dụng và phi dân cư.

Tuju Setia: 6.4% (trung bình 4 năm 3.81%)

WCT: -10.8%

Chống nắng: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Kinh doanh

M'sia: 100%

M'sia: 100%

Cơ bản

1.Market: Thị trường chính

2. giá: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.2458 RM cho mỗi cổ phiếu

7.NA sau khi IPO: 0.31 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.66 (Nợ: 135.120 triệu, Tài sản dài hạn: 31.077 triệu, Tài sản lưu động: 202.352 triệu)

9. Chính sách cổ tức: Chính sách cổ tức LNST 25%.

1.Market: Thị trường chính

2. giá: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.2458 RM cho mỗi cổ phiếu

7.NA sau khi IPO: 0.31 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.66 (Nợ: 135.120 triệu, Tài sản dài hạn: 31.077 triệu, Tài sản lưu động: 202.352 triệu)

9. Chính sách cổ tức: Chính sách cổ tức LNST 25%.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu)

Năm 2020: 255.768 triệu RM (Eps: 0.0636)

Năm 2019: 421.635 triệu RM (Eps: 0.0369)

Năm 2018: 327.794 triệu RM (Eps: 0.0281)

Năm 2017: 292.385 triệu RM (Eps: 0.0230)

Năm 2020: 255.768 triệu RM (Eps: 0.0636)

Năm 2019: 421.635 triệu RM (Eps: 0.0369)

Năm 2018: 327.794 triệu RM (Eps: 0.0281)

Năm 2017: 292.385 triệu RM (Eps: 0.0230)

Biên lợi nhuận ròng

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Quyển sổ đặc Mua hàng

Năm 2021: 21.914 triệu RM

Năm 2022: 174.353 triệu RM

Năm 2023: 388.437 triệu RM

Năm 2024: 365.53 triệu RM

Năm 2021: 21.914 triệu RM

Năm 2022: 174.353 triệu RM

Năm 2023: 388.437 triệu RM

Năm 2024: 365.53 triệu RM

Sau khi định hình IPO

Tuần Anh Kông: 44.37%

Dato' Wee Beng Aun: 21.86%

Tuần Băng Xuyên: 0.16%

Datin Seri Raihanah: 0.08%

Lạc Minh Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Tuần Anh Kông: 44.37%

Dato' Wee Beng Aun: 21.86%

Tuần Băng Xuyên: 0.16%

Datin Seri Raihanah: 0.08%

Lạc Minh Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.084 triệu RM hay 8.96%

Thù lao quản lý chủ chốt: 1.45 triệu RM – 1.7 triệu RM hoặc 6.23%-7.30%

tổng (tối đa): 3.784 triệu RM hoặc 16.27%

Tổng thù lao giám đốc: 2.084 triệu RM hay 8.96%

Thù lao quản lý chủ chốt: 1.45 triệu RM – 1.7 triệu RM hoặc 6.23%-7.30%

tổng (tối đa): 3.784 triệu RM hoặc 16.27%

Sử dụng quỹ

Chi tiêu vốn (Máy móc/thiết bị/Phần mềm): 42.86%

Chi tiêu vốn (Đất/kho chứa): 14.28%

Vốn lưu động: 33.93%

Chi phí niêm yết: 8.93%

Chi tiêu vốn (Máy móc/thiết bị/Phần mềm): 42.86%

Chi tiêu vốn (Đất/kho chứa): 14.28%

Vốn lưu động: 33.93%

Chi phí niêm yết: 8.93%

Điều tốt là:

1. PE13.65 không quá cao và có ROE tốt.

2. Vẫn còn một số sổ đặt hàng để duy trì doanh thu đến năm 2024.

3. Có chính sách cổ tức rõ ràng.

4. Hầu hết quỹ IPO để mở rộng hoạt động kinh doanh.

1. PE13.65 không quá cao và có ROE tốt.

2. Vẫn còn một số sổ đặt hàng để duy trì doanh thu đến năm 2024.

3. Có chính sách cổ tức rõ ràng.

4. Hầu hết quỹ IPO để mở rộng hoạt động kinh doanh.

Những điều tồi tệ:

1. Công ty có khoản nợ phải trả cao. Grearing bao gồm cả khoản phải trả là 2.49 vào năm 2020.

2. Nhìn chung doanh thu 4 năm gần như không tăng.

3. Cổ đông lớn 60 & 63 tuổi (cần nghiên cứu thêm về kế hoạch kế thừa và khả năng nhận dự án mới).

4. RM13.3 triệu (70%) vốn lưu động từ quỹ IPO để thanh toán các dịch vụ của nhà thầu phụ (phải trả trong nợ phải trả 104 triệu RM).

5. Tỷ suất lợi nhuận ròng không vượt quá 10%.

6. Phí giám đốc và quản lý chủ chốt vượt quá 10% lợi nhuận gộp của công ty.

1. Công ty có khoản nợ phải trả cao. Grearing bao gồm cả khoản phải trả là 2.49 vào năm 2020.

2. Nhìn chung doanh thu 4 năm gần như không tăng.

3. Cổ đông lớn 60 & 63 tuổi (cần nghiên cứu thêm về kế hoạch kế thừa và khả năng nhận dự án mới).

4. RM13.3 triệu (70%) vốn lưu động từ quỹ IPO để thanh toán các dịch vụ của nhà thầu phụ (phải trả trong nợ phải trả 104 triệu RM).

5. Tỷ suất lợi nhuận ròng không vượt quá 10%.

6. Phí giám đốc và quản lý chủ chốt vượt quá 10% lợi nhuận gộp của công ty.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

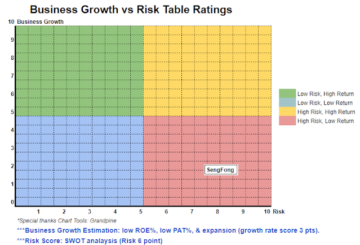

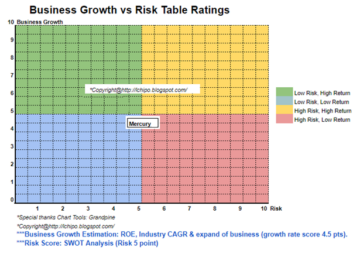

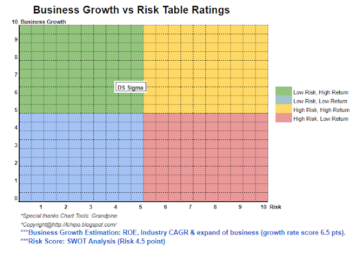

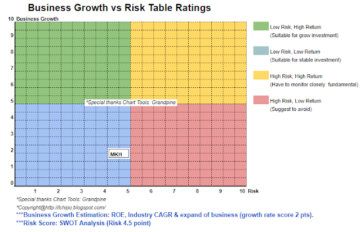

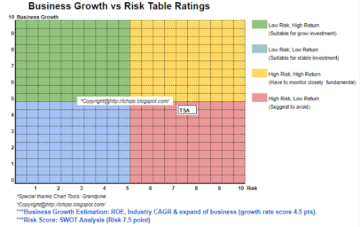

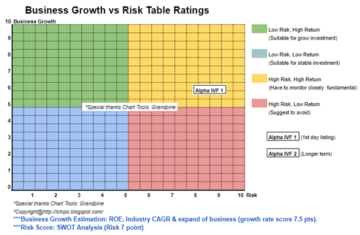

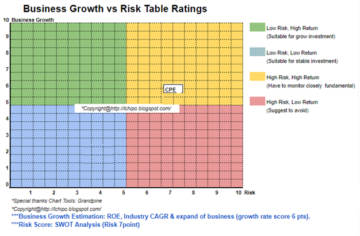

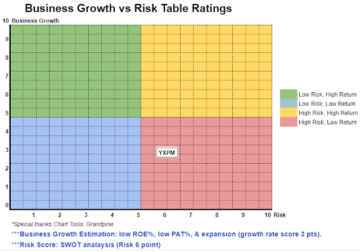

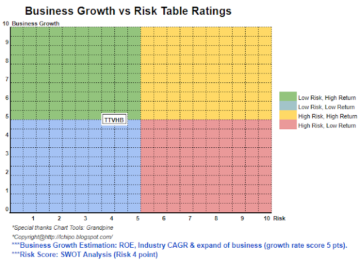

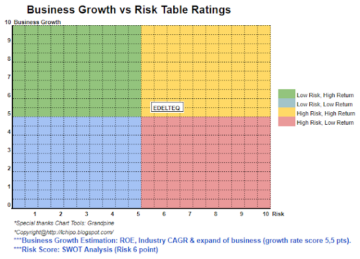

Hãy xem xét một đợt IPO bình thường. Hoạt động xây dựng tòa nhà có thể phải mất thêm vài năm nữa ở Malaysia mới có thể đạt được mức tăng trưởng tốt hơn. Vui lòng tham khảo ước tính phần thưởng rủi ro và doanh thu trong 3 năm dưới đây.

Hãy xem xét một đợt IPO bình thường. Hoạt động xây dựng tòa nhà có thể phải mất thêm vài năm nữa ở Malaysia mới có thể đạt được mức tăng trưởng tốt hơn. Vui lòng tham khảo ước tính phần thưởng rủi ro và doanh thu trong 3 năm dưới đây.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Nguồn: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- hoạt động

- tài sản

- BP

- kinh doanh

- vốn

- tiền mặt

- thay đổi

- công ty

- xây dựng

- Current

- Nợ

- Giám đốc

- cổ tức

- Mở rộng

- chi phí

- Lệ Phí

- tài chính

- theo

- quỹ

- tốt

- Tăng trưởng

- Cao

- bài tập về nhà

- HTTPS

- Bao gồm

- Tăng lên

- đầu tư

- IPO

- Key

- chính

- Malaysia

- quản lý

- thị trường

- net

- Ý kiến

- gọi món

- Trả

- hiệu suất

- điều luật

- giá

- pro

- Lợi nhuận

- dự án

- công khai

- Người đọc

- doanh thu

- Nguy cơ

- DỊCH VỤ

- cổ phiếu

- Học tập

- us

- giá trị

- Xem

- năm

Thêm từ ICH IPO

Autocount Dotcom Berhad (Thích và theo dõi liên kết facebook)

Nút nguồn: 2212427

Dấu thời gian: Tháng Tư 14, 2023