Theo một báo cáo gần đây của BloombergNEF, tổng giá trị của các khoản tín dụng carbon được giao dịch trên thị trường để giúp các thực thể đạt được mục tiêu bằng không ròng của họ có thể trị giá 1 nghìn tỷ USD vào đầu năm 2037.

Tín dụng giảm phát thải đã được xác minh hoặc tín dụng carbon được giao dịch trong thị trường carbon tự nguyện (VCM), tương đương với 1 tấn carbon giảm hoặc loại bỏ. Theo cấu trúc hiện tại, VCM “không được xây dựng để thành công”, BloombergNEF cho biết. Nhưng nhà cung cấp nghiên cứu cũng lưu ý rằng:

“Các định nghĩa khắt khe hơn về chất lượng và nhấn mạnh hơn vào việc loại bỏ carbon có thể củng cố niềm tin của thị trường, nâng giá và thúc đẩy nhu cầu.”

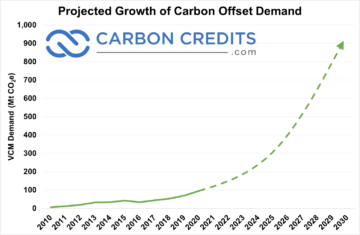

Tăng trưởng VCM (2021 – 2022)

Đầu tư vào các dự án VCM tăng lên 10 tỷ USD trong năm 2022, tăng từ 7 tỷ USD vào năm 2021, một báo cáo mới đã được tìm thấy. Tuy nhiên, thị trường đã không tăng trưởng vào năm ngoái khi BNEF báo cáo trong Triển vọng bù đắp carbon dài hạn.

- Doanh nghiệp chỉ mua 155 triệu tín dụng carbon như bù đắp, xuống 4% từ năm 2021. Lý do chính là nỗi sợ rủi ro uy tín từ việc mua các khoản tín dụng chất lượng thấp.

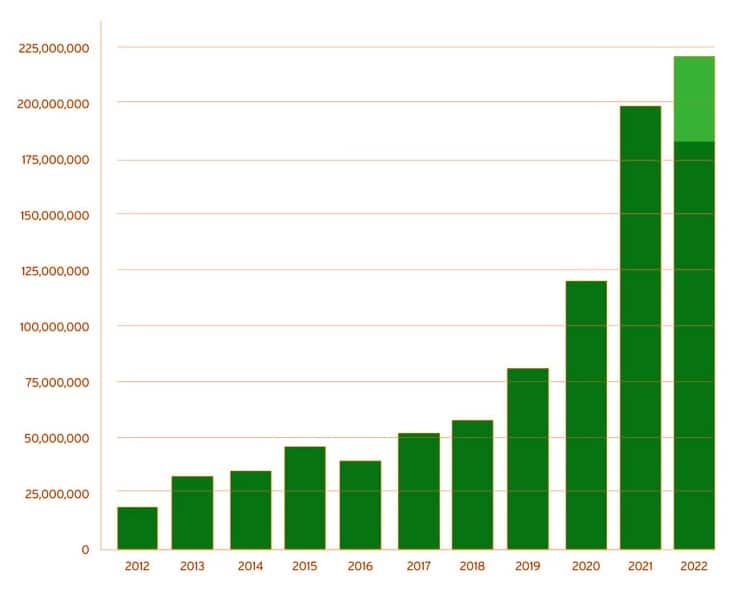

Nhưng nguồn cung cấp tín dụng carbon đã tăng vọt 2%, với tổng số 255 triệu bù đắp carbon được tạo ra trên toàn cầu. Đáng chú ý, các nguồn cung tín dụng từ “tránh phá rừng” giảm một phần ba từ năm 2021 đến năm 2022.

Đã có những cáo buộc về việc tẩy chay trong việc mua tín dụng carbon từ các dự án dựa trên thiên nhiên có tác động đáng ngờ đến môi trường. dự án REDD+, đặc biệt, vẫn đang bị chỉ trích sau khi phân tích cho rằng họ tạo ra "tín dụng ma".

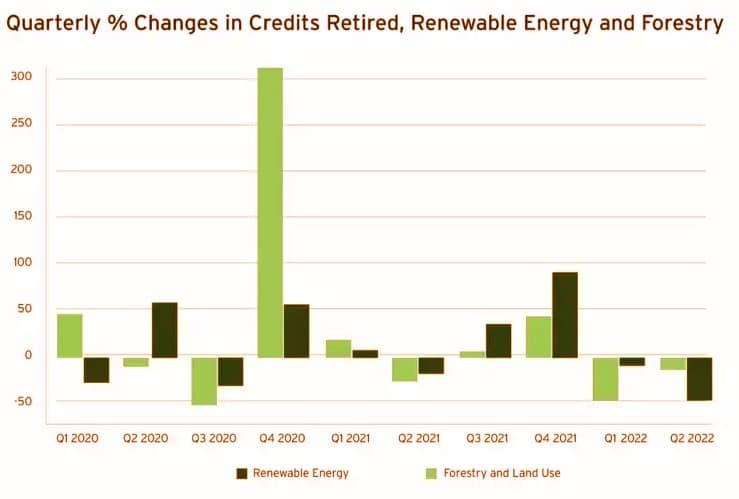

Trong một phân tích thị trường khác của AlliedOffsets, VCM thiếu tăng trưởng là do chậm lại trong việc rút tín dụng carbon. Năm 2022 đã chứng kiến sự tăng trưởng chậm lại về số người nghỉ hưu sau sự bùng nổ của năm ngoái như trong biểu đồ bên dưới.

Tín dụng carbon tự nguyện Hưu trí

Đặc biệt, việc rút tín dụng năng lượng tái tạo và lâm nghiệp đã giảm trong hai quý liên tiếp như hình bên dưới. Đây là lần đầu tiên nó xảy ra trong lịch sử VCM.

Dự báo BNEF VCM theo 3 kịch bản

-

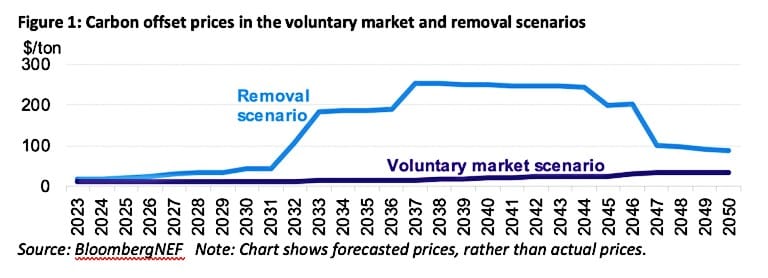

Kịch bản thị trường tín dụng tự nguyện

Sản phẩm BNEF mô hình hóa cung, cầu và giá cả đối với các khoản tín dụng bù đắp carbon theo ba kịch bản khác nhau vào năm 2050. Trong mỗi kịch bản, nhu cầu tăng ở các tốc độ khác nhau và giá cả cũng vậy.

Trong kịch bản đầu tiên, các thực thể có thể mua bất kỳ loại tín chỉ carbon nào để đáp ứng các mục tiêu khử cacbon của họ. Trong trường hợp này, họ sẽ cần khoảng 5.4 tỷ tín dụng mỗi năm vào năm 2050. Có tình trạng thừa cung tín dụng và 8 tỷ trong số chúng sẽ được sản xuất hàng năm, chủ yếu là từ nạn phá rừng tránh được.

Như thể hiện trong biểu đồ trên, giá carbon trong kịch bản VCM sẽ chỉ tăng lên $12/tấn vào năm 2030 và $35/tấn vào năm 2050. Tổng giá trị thị trường sẽ chỉ là 15 tỷ USD mỗi năm vào năm 2030. Tuy nhiên, đó là một 650% tăng từ mức định giá 2 tỷ đô la vào năm 2022.

2. Kịch bản loại bỏ

Theo kịch bản thứ hai này, các khoản tín dụng carbon từ các dự án thực sự loại bỏ carbon khỏi không khí chỉ được tính. Những sản phẩm từ các dự án năng lượng sạch hoặc phá rừng tránh được không phải là một phần của nguồn cung cấp.

Do đó, nguồn cung sẽ thiếu hụt vào năm 2037 vì công nghệ loại bỏ carbon, ví dụ: thu khí trực tiếp (DAC), vẫn còn tốn kém để mở rộng quy mô. Giá carbon để loại bỏ cao hơn nhiều so với trong kịch bản VCM tại ~ $250/tấn. Giá trị thị trường hàng năm sẽ cao bằng 1 $ nghìn tỷ.

Nhưng khi DAC và công nghệ loại bỏ carbon khác nhận được nhiều khoản đầu tư hơn, chi phí sẽ giảm xuống dưới đây $100/tấn vào năm 2050.

Tuy nhiên, giá cao có thể khiến một số công ty bỏ tiền của họ vào các chiến lược bằng XNUMX ròng khác đối với việc bù đắp carbon. Hoặc tệ hơn, nó có thể buộc họ phải bỏ bê hoàn toàn các mục tiêu về khí hậu nếu các khoản tín dụng loại bỏ carbon vẫn còn quá tốn kém để họ bù đắp lượng khí thải.

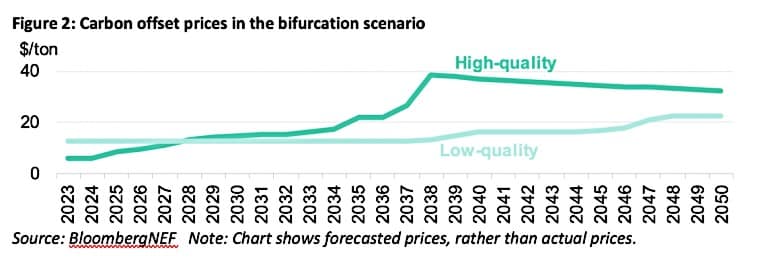

3. Kịch bản phân nhánh (hai nhánh thị trường)

Cuộc tranh luận về điều gì làm cho tín dụng carbon có chất lượng cao vẫn tiếp tục cho đến ngày nay. Các bên liên quan – nhà đầu tư, công ty và tổ chức phi lợi nhuận – tin rằng việc xác định chất lượng liên quan đến một bộ tiêu chí. Những lợi ích chính bao gồm tính bổ sung, tính lâu dài và đồng lợi ích (lợi ích ngoài việc giảm phát thải).

- Trên thực tế, kịch bản thứ ba của BNEF xuất hiện từ cuộc tranh luận này – sự phân nhánh hoặc chia thị trường thành hai nhánh.

Trong một nhánh nhỏ hơn là thị trường ít thanh khoản hơn cho các khoản tín dụng carbon chất lượng cao. Chúng bao gồm các khoản tín dụng từ các dự án công nghệ loại bỏ carbon và giải pháp dựa trên thiên nhiên ở Châu Đại Dương, Châu Phi và Bắc Mỹ.

Nhu cầu về tín dụng carbon chất lượng cao đạt đỉnh tại 433 triệu chỉ trong năm 2030 và 1.3 tỷ vào năm 2050. Và người mua cũng sẽ có nguồn cung nhỏ hơn so với các kịch bản khác, tại 1.4 tỷ và 3.2 tỷ trong cùng thời kỳ. Giá carbon đạt $38/tấn vào năm 2039 trước khi giảm xuống $32/tấn vào năm 2050.

Ở một nhánh khác là thị trường lớn hơn cho các khoản tín dụng chất lượng thấp từ sản xuất năng lượng và các giải pháp dựa vào thiên nhiên ở Châu Mỹ Latinh và Châu Á. Giá sẽ chỉ ở mức $12/tấn vào năm 2025 và đạt cực đại chỉ $22/tấn vào năm 2050.

- Các thực thể dựa vào thị trường này để bù đắp lượng khí thải của họ có thể phải đối phó với rủi ro uy tín lớn hơn.

Nhìn chung, kết quả của kịch bản thị trường thứ ba này có thể thay đổi tùy thuộc vào yếu tố cấu thành các khoản tín dụng bù đắp chất lượng thấp và chất lượng cao. Điều gì sẽ giúp làm rõ các bậc chất lượng đang đơn giản hóa và tiêu chuẩn hóa việc mua tín dụng carbon.

tiêu chuẩn hóa trong Thị trường tín dụng carbon

Tiêu chuẩn hóa có thể thúc đẩy tính thanh khoản của thị trường nhiều hơn và giúp các bên liên quan quyết định tốt hơn về các chiến lược bù đắp của họ. trao đổi carbon, các nhà cung cấp công nghệ và các sáng kiến của khu vực tư nhân đang nỗ lực làm việc để đạt được điều này.

Nhưng người mua có thể trở nên bối rối hơn nếu nhiều nhóm đang giải quyết vấn đề một cách riêng biệt.

Kyle Harrison, Trưởng phòng Nghiên cứu Bền vững tại BNEF và là tác giả chính của báo cáo nhận xét:

“Người mua cần sự minh bạch, định nghĩa rõ ràng về chất lượng và dễ dàng tiếp cận nguồn cung cấp cao cấp, nếu không những năm tới sẽ giống như những gì chúng ta đã thấy vào năm 2022. Những thay đổi này sẽ gửi tín hiệu nhu cầu đến các dự án có tác động khử cacbon lớn nhất và cần được đầu tư nhiều nhất.”

Ông nói thêm rằng tiêu chuẩn hóa là cuộc đua không gian của thị trường tín dụng carbon. Chỉ bằng cách giải quyết vấn đề này, thị trường carbon mới có thể phát triển theo một số bậc độ lớn.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://carboncredits.com/voluntary-carbon-market-can-be-worth-1-trillion-in-2037/

- 1

- 2021

- 2022

- a

- Giới thiệu

- ở trên

- truy cập

- Theo

- Những lời buộc tội

- Đạt được

- thực sự

- thêm

- giải quyết

- Châu Phi

- Sau

- KHÔNG KHÍ

- Mỹ

- phân tích

- và

- hàng năm

- Hàng năm

- Một

- ngoài

- xung quanh

- Á

- tác giả

- tránh

- trở nên

- trước

- được

- Tin

- phía dưới

- Lợi ích

- Hơn

- Tỷ

- mua

- Chi nhánh

- chi nhánh

- xây dựng

- người mua

- Mua

- nắm bắt

- carbon

- tín chỉ carbon

- trường hợp

- thay đổi

- Những thay đổi

- Biểu đồ

- năng lượng sạch

- trong sáng

- Khí hậu

- Các công ty

- so

- sự tự tin

- nhầm lẫn

- liên tiếp

- liên tiếp

- Chi phí

- có thể

- tín dụng

- tín

- tiêu chuẩn

- chỉ trích

- Current

- dữ liệu

- ngày

- nhiều

- tranh luận

- khử cacbon

- xác định

- nạn phá rừng

- Nhu cầu

- Tùy

- khác nhau

- trực tiếp

- xuống

- lái xe

- mỗi

- Đầu

- hiệu lực

- nổi lên

- phát thải

- Phát thải

- nhấn mạnh

- năng lượng

- dự án năng lượng

- hoàn toàn

- thực thể

- môi trường

- Tương đương

- đắt tiền

- thất bại

- rơi xuống

- sợ hãi

- hãng

- Tên

- lần đầu tiên

- Buộc

- tìm thấy

- từ

- từ 2021

- xa hơn

- tương lai

- tạo ra

- thế hệ

- Toàn cầu

- Go

- Các mục tiêu

- đồ thị

- lớn hơn

- lớn nhất

- Các nhóm

- Phát triển

- Phát triển

- Tăng trưởng

- đã xảy ra

- Cứng

- cái đầu

- giúp đỡ

- Cao

- chất lượng cao

- cao hơn

- lịch sử

- HTTPS

- Va chạm

- in

- Mặt khác

- bao gồm

- bao gồm Tín dụng

- Tăng lên

- khả năng phán đoán

- đầu tư

- Đầu Tư

- Các nhà đầu tư

- vấn đề

- IT

- Thiếu sót

- lớn hơn

- Họ

- Năm ngoái

- Tiếng Latin

- Mỹ La-tinh

- dẫn

- Chất lỏng

- Thanh khoản

- lâu

- chính

- LÀM CHO

- Làm

- nhiều

- thị trường

- Phân tích thị trường

- chất

- max-width

- Gặp gỡ

- tiền

- chi tiết

- hầu hết

- Cần

- net

- Mới

- Phi lợi nhuận

- Bắc

- Bắc Mỹ

- lưu ý

- bù đắp

- đơn đặt hàng

- Nền tảng khác

- Outlook

- một phần

- riêng

- Đỉnh

- kinh nguyệt

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- cao cấp

- Giá

- riêng

- khu vực tư nhân

- sản xuất

- Sản xuất

- dự

- dự án

- nhà cung cấp dịch vụ

- nhà cung cấp

- đặt

- chất lượng

- Cuộc đua

- Giá

- đạt

- lý do

- nhận

- gần đây

- Giảm

- giảm

- giảm khí thải

- vẫn

- loại bỏ

- tẩy

- Đã loại bỏ

- Tái tạo

- năng lượng tái tạo

- báo cáo

- Báo cáo

- nghiên cứu

- giải quyết

- nghỉ hưu

- nghiêm ngặt

- Nguy cơ

- rủi ro

- Nói

- tương tự

- Quy mô

- kịch bản

- Thứ hai

- ngành

- định

- một số

- ngắn

- thể hiện

- tín hiệu

- đơn giản hóa

- Chậm

- nhỏ hơn

- So

- Giải pháp

- một số

- Không gian

- cuộc đua không gian

- các bên liên quan

- tiêu chuẩn hóa

- Vẫn còn

- chiến lược

- cấu trúc

- như vậy

- cung cấp

- Tính bền vững

- công nghệ cao

- Công nghệ

- Sản phẩm

- Đồ thị

- Dự án

- cung cấp their dịch

- Thứ ba

- số ba

- thời gian

- đến

- tấn

- quá

- Tổng số:

- giao dịch

- Minh bạch

- Nghìn tỷ

- Dưới

- Định giá

- giá trị

- khác nhau

- W3

- webp

- Điều gì

- sẽ

- đang làm việc

- giá trị

- sẽ

- năm

- năm

- zephyrnet

- không