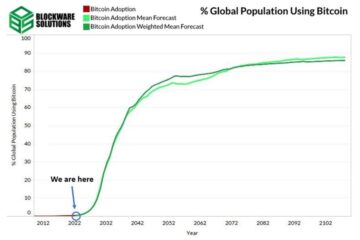

比特币的价格和生态系统受益于网络效应。

随着越来越多的用户加入,需求压力增加了比特币的价格,这反过来又在一个自我强化的周期中吸引了更多的买家。 同样,用户增长创造了一个更大的流动性市场,激励企业提供更多的服务、集成和安全,从而鼓励新用户加入更强大的生态系统。

在考虑比特币在更大的金融世界中的地位时,了解这种网络效应很重要。

传统金融系统在一定程度上也受益于网络效应,因为用户增长的增加促进了金融服务的扩展,促进了更多的用户增长。 由于 Visa 信用卡被广泛用作支付选项,因此越来越多的客户采用 Visa 信用卡,因此激励更多商家与 Visa 集成以接触客户,从而实现更多 Visa 卡的采用。

网络效应是增长的强大动力。

然而,并不是所有的网络效应 是相同的. 每个网络都有自己的价值主张、潜在增长率、结构限制以及进入和退出壁垒。 梅特卡夫定律 假设电信网络的价值与其节点的平方成正比。 随着越来越多的用户(节点)加入这样的网络,可能的连接数量呈指数增长,为新用户采用该网络提供了不断增长的动力。

尽管梅特卡夫定律的局限性超出了通信网络,但它仍然有助于说明网络效应在我们日益相互联系的世界中所具有的指数力量。

一个较少讨论的网络效应现象是它们的下降潜力。 正如节点数量的增加可以成倍地增加网络的价值一样,节点数量的减少也可以成倍地降低网络的价值。

社交巨头 Facebook 在其增长过程中利用了网络效应,因为每增加一个 Facebook 用户,社交联系机会就会成倍增加,从而吸引更多用户加入。 但是,对于每个用户 删除 他们的 Facebook 帐户,社交联系的潜在数量以指数速度下降,这是我写过的一个现象 先前. 随着 Facebook 用户的新闻提要变得陈旧,显示相同的少数人发布的相同的少数帖子,用户可能会由于其效用下降而放弃社交网络,这将使现有用户的新闻提要在自我强化的循环中变得更加陈旧.

网络效应是双向的。

马修·佩蒂格鲁 (Matthew Pettigrew) 的作品 比特币信.

网络效应的这种下降潜力由 Game B 的联合创始人 Jordan Hall 在他的一篇题为 网络的兴衰. 在这篇文章中,霍尔概述了从 Facebook、YouTube 和 Twitter 等网络效应中受益的公司如何可能比看起来更脆弱。

这些公司已经达到了一定的市场主导地位,从而吸引了压倒性的新用户份额,进一步巩固了他们的市场主导地位。 这是一个强大的 网络吸引子 对于新的市场进入者来说,这似乎是不可克服的。然而,面对这些强大的网络吸引力,霍尔阐述了一个不同的概念:

“任何以网络效应价值为基础的营利性实体都必须最大限度地提取该价值,使其达到网络吸引子的极限。 这会产生“提取排斥力”。 随着接近极限,网络变得脆弱。”

这种在社交网络上降低价值的“抽取式排斥”力量在侵入性广告和用户数据销售中最为明显。 正如霍尔所指出的,这些力量被用户反观,并激励他们离开网络。 用户不会加入社交媒体网站来查看广告并跟踪或操纵他们的行为,而是在一定程度上容忍这些事情。

这种榨取式排斥力的不太明显的例子可以在网络使用的繁重限制、客户服务减少、对用户福祉的侵犯,甚至 社会后果,所有这些都对网络的增长施加了下行压力。

如果施加过多的提取排斥力,网络的增长率将停止并开始下降,从而降低其对用户的价值。

这就是梅特卡夫-霍尔平衡。 营利性网络被激励以提取价值,直至消除网络效应的极限,但仅此而已,否则,网络可能会导致网络价值呈指数级下降。

霍尔还指出了网络的衰落是如何发生的 快 而不是它的崛起,因为网络的垮台现在也受到了提取排斥力的阻碍。

由于社交关系下降,用户删除了他们的 Facebook 帐户,他们的新闻源中散布着侵入性广告这一事实只会加速放弃,这是我之前写过的一点。 这种 Metcalfe-Hall 均衡的不稳定性意味着依赖网络效应的营利性网络可能会突然开始下降,自我强化,网络用户呈指数下降。

逐渐地,然后突然。

在金融网络的背景下,值得考虑的是网络效应在多大程度上吸引了用户,而价值提取在多大程度上排斥了用户。

作为营利性实体,传统金融系统以费用、透支罚款和繁重的汇率等形式施加榨取排斥力。 除了这些力量之外,还有最低余额要求、有限的营业时间、提款限制和等待时间,这些都阻碍了寻求存储和交换价值的用户。 这些东西被用户反重视,但被容忍到它们留在网络中的极限。

直到最近,传统金融系统中的梅特卡夫-霍尔均衡至少部分得到了缺乏替代方案的支持。 一个人可以删除他们的 Facebook 帐户并在其他地方过上他们的社交生活,而删除他们的银行帐户或信用卡以在其他地方过上他们的财务生活更加困难。

随着比特币生态系统以数字方式购买、出售、借贷、借贷和保护价值的增长,一个新的金融网络正在出现。 这个新网络为费用、等待时间、营业时间、汇率、最低余额和提款限额提供了完全不同的方法。 寻求管理财务的边缘用户现在可以在备用网络中进行。

在支付领域,人们为了方便而倾向于使用更大的信用卡提供商,尽管费用不等 每笔交易 1.3% – 3.5% (或在某些市场更多),以及信用卡公司的历史 滥用他们的支付网络主导地位. 然而,随着比特币、闪电网络和基于闪电的服务的出现,例如 罢工 或者最近 现金应用,这种平衡即将被打破。

Strike 首席执行官 Jack Mallers 的视频 通过闪电网络流式传输美元 是一个根本不同的支付网络的演示。 如果基于闪电网络的支付能够以较低的成本提供最终结算,那么边际商户可能会提供通过闪电支付的优惠价格,或者干脆限制或完全拒绝信用卡。 如果更多的人切换到基于闪电网络的支付网络,信用卡公司可能不得不通过向用户收取更高的费用来弥补其收入下降的影响,这可能会加速向闪电网络的流行转换。 这是网络效应的下降趋势。

另一个值得注意的例子是汇款行业,它使工人能够通过其办公室、代理、ATM 和网站网络向国外汇款,同时通过费用和汇率提取价值。 随着越来越多的人通过比特币网络汇款,追求更具吸引力的费用、等待时间和汇率,传统的汇款行业将面临危机。 收入下降可能会迫使提高费用、减少客户服务或恶化汇率,这将有助于抑制网络吸引力并放大提取排斥力。

面对不断恶化的财务状况,通过提高网络稳健性来减轻客户损失并非易事。

营利性金融网络的固定间接费用可被视为 结构 榨取式排斥力量,是其商业模式不可或缺的一部分。 尽管从历史上看,人们可能会被具有最大规模经济的最大网络所吸引,但这些网络现在在网络效应的下行阶段承担着最大的财务负担。

对于金融网络来说,网络衰退的有害影响在一开始可能并不那么突然和明显。大量采用基于比特币的网络的客户和商家不会立即削弱传统金融网络为其现有用户群提供的价值。信用卡仍然可以刷,钱仍然可以转移,账户余额仍然可以访问。然而,随着时间的推移,随着网络吸引者越来越多地将边际用户从传统网络中拉走,费用、等待时间、可访问性和汇率将会恶化,而不是改善。

恶化的用户体验可能会以指数速度自我强化,并且是网络效应的下降趋势。

由于比特币和闪电网络为价值存储和交换提供了几乎没有进入障碍的替代方案,传统的金融网络将受到挑战。 任何依赖网络效应力量的企业都应该认识到梅特卡夫霍尔均衡的不稳定性,并且下降可能比倾斜更陡峭。

逐渐地,然后突然。

这是 Matthew Pettigrew 的客座帖子。 表达的意见完全是他们自己的,不一定反映 BTC Inc 或 比特币杂志.

- "

- 关于我们

- 加快

- ACCESS

- 访问

- 账号管理

- 额外

- 采用

- 广告

- 中介代理

- 所有类型

- 的途径

- 银行

- 银行账户

- 障碍

- 最大

- 比特币

- 借贷

- 突围

- BTC

- BTC公司

- 商业

- 企业

- 买房

- 牌

- CEO

- 联合创始人

- 沟通

- 公司

- 地都

- 连接

- 成本

- 可以

- 信用

- 信用卡

- 信用卡

- 危机

- 客户服务

- 合作伙伴

- data

- 需求

- 细节

- 不同

- 数字

- 瓦解

- 美元

- 司机

- 生态系统

- 效果

- 新兴经济体的新市场。

- 使

- 活动

- 例子

- 交换

- Exit 退出

- 扩张

- 体验

- 面部彩妆

- 费用

- 经济能力

- 金融

- 金融服务

- 申请

- 游戏

- 事业发展

- 客人

- 游客发表

- 有

- 帮助

- 历史

- 创新中心

- HTTPS

- 图片

- 影响力故事

- 重要

- 激励

- 增加

- 增加

- 行业中的应用:

- 集成

- IT

- 加入

- 大

- 大

- 法律

- 贷款

- Level

- 闪电

- 闪电网

- 有限

- 流动性

- 市场

- 市场

- 媒体

- 商人

- 商家

- 元

- 模型

- 钱

- 最先进的

- 网络

- 基于网络的

- 网络

- 新市场

- 消息

- 节点

- 提供

- 优惠精选

- 意见

- 机会

- 附加选项

- 除此以外

- 付款

- 支付

- 员工

- 片

- 热门

- 帖子

- 功率

- 压力

- 车资

- 价格

- 主张

- 提供

- 范围

- 价格表

- 减少

- 汇款

- 岗位要求

- 鳞片

- 保安

- 服务

- 特色服务

- 沉降

- Share

- 尺寸

- 小

- So

- 社会

- 社会化媒体

- 社交网络

- 社会网络

- 太空

- 广场

- 存储

- 商店

- 流

- 支持

- Switch 开关

- 产品

- 次

- 用户

- 效用

- 折扣值

- 视频

- 签证

- 等待

- 网站

- WHO

- 维基百科上的数据

- 中

- 工人

- 世界

- 价值

- YouTube的