许多人对美联储的鹰派逆转感到震惊(周四这被误解为鸽派,因此鲍威尔释放了鲍威尔,以充分明确美联储对通胀的想法),但美国银行首席信息官迈克尔·哈特内特(Michael Hartnett)却没有感到震惊,他长期以来一直警告美联储如果周三什么都不做或不说的话,不仅有落后于曲线的风险,而且会完全失去对通胀的控制,因此他在最新的 Flow Show 报告中获得了某种意义上的胜利,他在报告中写道,正如“美国银行 FMS 投资者”当美联储从他们的脚下撤下时,他们通过在 6 月份联邦公开市场委员会 (FOMC) 中做多大宗商品、周期股和金融股,对永久性增长、暂时性通胀、和平美联储抱有看涨立场。

在哈内特的事后分析中,这位美国银行策略师写道,美联储“从鸽派转向鹰派” 承认零利率和每天 4 亿美元的资产购买与任何有一定大脑功能的人都应该显而易见的事实是不相容的

a。股票/债券/房价创历史新高,

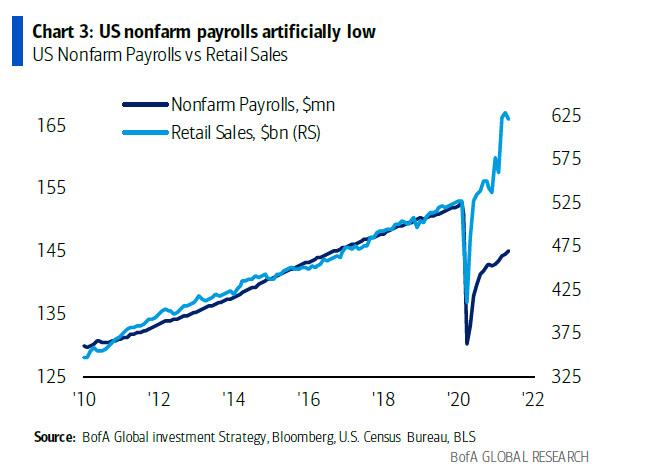

b。 GDP +15%,零售额 +40%,人为压低就业人数(图 3),CPI 年化 8%,以及……

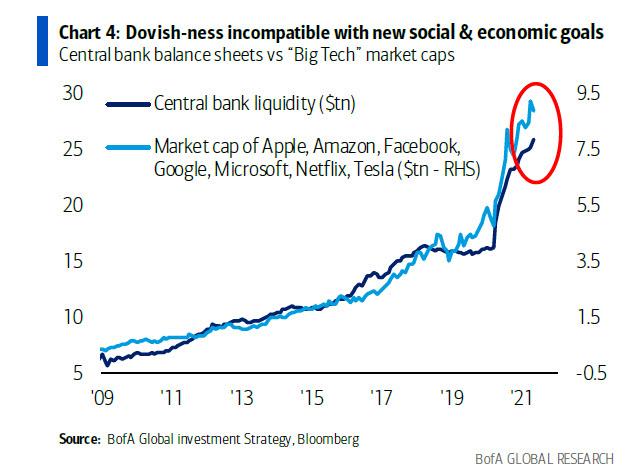

c。新的“社会和经济”目标 减少不平等 (参见美联储资产负债表和大型科技公司的市值)。

美联储的鹰派投降也意味着迄今为止的“宽松的美联储”=“宽松的贸易” 的网络 “好消息=好消息” 上半年市场,下半年全球QE向QT转变加速,四大银行(美联储、欧洲央行、日本央行、英国央行)QE '8.5 年将下降 20 兆美元,'3.4 年将下降 21 兆美元,'0.3 年将下降 22 兆美元。

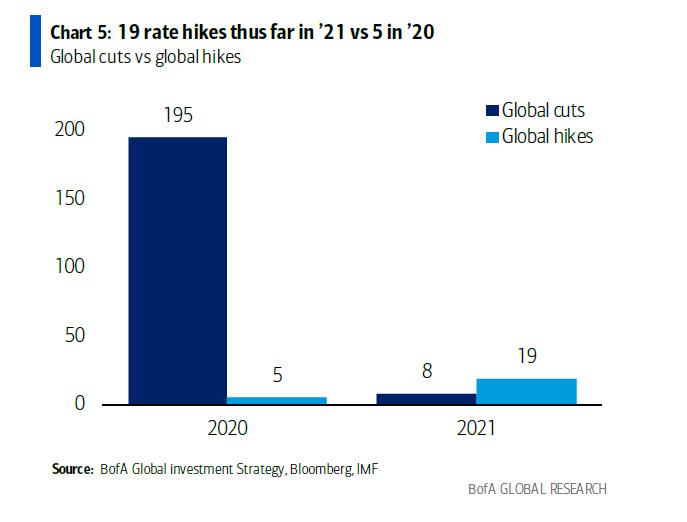

在量化宽松快速放缓的情况下,我们还看到利率方面的金融状况急剧收紧,迄今为止,19 年加息 21 次,5 年加息 20 次(降息 8 次,去年降息 195 次)……

……因此,下半年市场对大多数交易者来说将是一场噩梦,因为 “好消息=流动性收紧=坏消息”……低/负股票/信贷 H2 回报。

还有更多:不仅会 好消息就是坏消息, 但是 坏消息也将是坏消息,正如哈内特解释的那样:

“利润峰值”意味着坏消息不会转化为好消息; 美银全球 EPS 模型显示 40 月份全球 EPS 峰值约为 XNUMX%(模型由中国 FCI、亚洲出口、全球 PMI、 美国收益率曲线 - 图 6)预计到 20 月份将减速至 XNUMX%。

但如果我们有迹象就好了……好吧——我们做到了:一个月前我们写了这一点 中国信贷冲动刚转为负,引发全球通货紧缩冲击波。好吧,尽管通常会延迟一个月,但现在它的到来却让每个人都“震惊”。哈内特解释了为什么中国总是最有说服力的:

中国告诉: 病毒、封锁、重新开放、科技繁荣、缩减、紧缩以及上半年的领先指标……中国经济放缓(图 7),股市持平,防御类股(医疗保健/电信公司)表现优于大盘,银行股持平,消费者/科技股大幅下跌 (虽然已经抓住了最近的出价——尽管美元上涨,但新兴市场迄今为止表现良好的一个重要原因); 我们认为全球防御股的表现优于 H2(必需品、制药、电信、公用事业)。

但如果全球防御性股票的表现将优于大盘,那么周期性股票就会遇到麻烦,或者正如哈特尼特所说,“周期股的完美风暴” 由于…

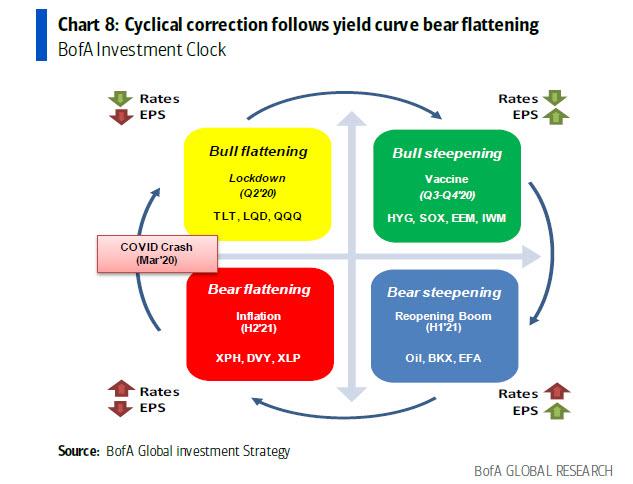

头寸过剩、中国紧缩政策、美国财政希望消退以及美联储现在的鹰派立场; 请注意,周期性调整正在顺利进行(房屋建筑商 -14%,铜 -13%,材料 -9%,运输 -7%......甚至澳元现在也竞标强劲的劳动力市场数据) 其遵循美国银行投资时钟视图中的收益率曲线熊市平坦化预测……

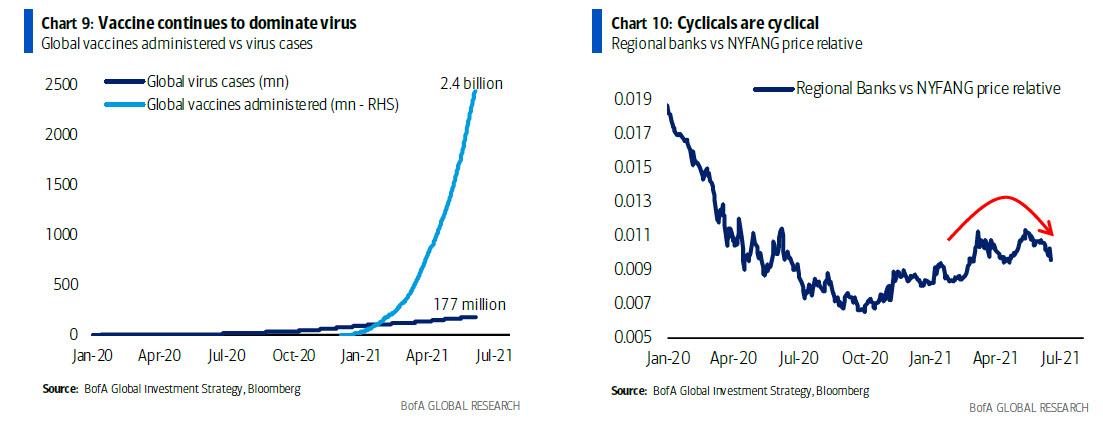

... 疫苗继续主导病毒(图9),但周期性就是周期性的,图10, 第三季度可能会出现调整 (也许有必要测试长期通胀贸易上升趋势是否真实)。

最后,市场调整即将到来吗?

哈特尼特在此得出结论,少数“修正小组”表示,较弱的内部因素总是预示着指数较弱,然而,虽然如果没有投资级债券和科技股,不太可能出现修正(大多数人认为两者都会被竞购),但哈特尼特表示, SPW(等权重标准普尔)和 NYA(纽约证券交易所综合指数)是未来几周值得关注的最重要水平,并列出了表明市场即将崩溃的 4 个条件:

- SPW跌破6000,

- NYA低于16000,

- CCMP未能突破14200点(今年第三次尝试),

- 内部因素疲软将预示着第三季度信贷和股票将出现更广泛的抛售。