- 中国的基准股指表现落后于世界其他地区。

- 疲弱的宏观数据和地缘政治风险加剧了近期的疲软。

- 中国央行、中国人民银行可能被迫采取更积极的宽松政策。

过去一周,中国基准股指及其代理指标的表现落后于世界其他地区。 就撰写本文时的本周迄今回报率而言,沪深 300 指数和中国 A50 指数分别录得 -1.10% 和 -0.90% 的跌幅,而 MSCI All-Country Word Index ETF 的跌幅为 -0.40%。

此外,香港基准股指本周也表现落后,恒生指数(-2.00%)和恒生中国企业指数(-1.70%)均出现下跌。 到目前为止,恒生科技指数是个例外,该指数主要集中在中国的大型科技股上,由于 e-电商巨头京东。

疲弱的宏观数据对中国5年2023%的GDP增长目标构成下行压力

中国近期公布的关键经济数据表明,“后新冠零开放”政策带来的增长势头已经消退。

制造业活动在连续三个月增长后于 56.4 月份重新回到收缩模式,而服务业也出现扩张疲劳的迹象,因为 28 月份的财新服务业 PMI 从 57.8 月份的 XNUMX 个月高点 XNUMX 下滑至 XNUMX。

尽管主要决策国家机构最近实施了以增长为导向的政策,但中国的通胀压力出人意料地低迷。 最新的 0.1 月份消费者物价指数数据同比放缓至 3%,是其第 XNUMXrd 连续一个月降幅低于 2%,以生产者价格指数衡量的出厂出厂价格同比跌至-3.6%,为连续第 XNUMX 个月收缩。

这些数据表明外部环境疲软,国内需求缺乏弥补短缺的惯性增加了中国通货紧缩螺旋式上升的风险,如果不加以解决,这种有毒混合物可能会持续存在。 此外,中国的通胀压力远低于新兴国家和发达国家的平均通胀率。

地缘政治风险加剧可能会赶走外国投资者

在中美关系日益紧张的情况下,由于政府主导的最新政策收紧外国对中国公司和主要管理人员敏感信息的访问,流入中国的外国直接投资和投资组合可能会放缓。

此外,由于数据安全问题,较早的一项倡议敦促国有企业逐步淘汰国际公认的“四大”会计师事务所在中国进行审计。

尽管中国股市的估值低于美国,但所有这些措施都将在中国金融市场造成一种“不透明”的阴影,这可能会阻止外国资本流入; 根据 Refinitiv 截至 10.2 年 18.0 月 500 日的数据,MSCI 中国的远期市盈率为 10,而美国标准普尔 2023 指数的远期市盈率为 XNUMX。

中国央行,中国人民银行可能被迫打开流动性水龙头

1.22 月份中国信贷增长显着放缓,融资总额达到 2 万亿元,低于市场普遍预测的 2 万亿元。 此外,最广泛衡量货币供应量的 M12.4 增速同比下降至 XNUMX%,为今年以来的最低增速。

中国人民银行目前促进增长的立场是遵循有针对性的方法而不是全面的量化宽松方式,以防止非生产性资源被用于投机活动。

鉴于此前 15 月份的中央政治局会议强调应加强积极的财政政策,并与货币政策相结合以提振当前不足的需求水平,中国人民银行可能对其一年期中期借贷便利 (MLF) 实施政策性降息很快就会在下周一、2022 月 XNUMX 日或 XNUMX 月利率,以解决前面提到的近期疲软的宏观数据; 上一次下调一年期 MLF 利率是在 XNUMX 年 XNUMX 月。

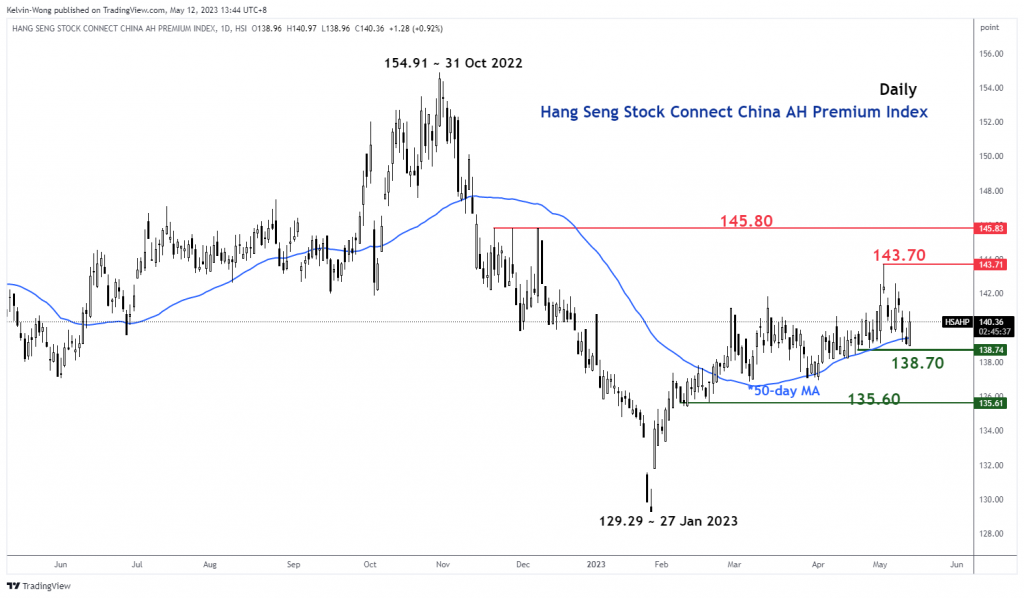

中国AH股溢价已达关键支撑区域

图 1:截至 12 年 2023 月 XNUMX 日的恒生沪深港通中国 AH 股溢价指数走势(来源:TradingView,点击放大图表)

恒生沪港通中国 AH 股溢价指数衡量中国 A 股相对于在香港双重上市的 H 股的绝对价格溢价或折价。 高于 100 的水平表明 A 股比 H 股更贵,反之亦然,当指数低于 100 时。

AH 溢价指数最近从 3.3 年 3 月 2023 日的高点 143.71 收缩 138.70%,已达到关键的中期支撑 50 水平,该水平由指数在上方交易的向上倾斜的 22 日移动平均线定义自 2023 年 XNUMX 月 XNUMX 日起。

从技术分析的角度来看,AH 股溢价指数可能会在此时开始反弹,而这种走势可能会因央行更积极的宽松货币政策而得到加强。 AH Premium Index 的潜在上涨趋势可能会扭转近期中国基准股指的疲软态势。

中国 A50 技术分析 – 12,300 点仍然是值得关注的关键支撑

图 2:截至 50 年 12 月 2023 日的中国 AXNUMX 走势(来源:TradingView,点击放大图表)

中国A50指数 (富时中国 A50 指数期货的代表)在 13,470 月 9 日星期二未能再次突破其 3.7 中间区间阻力位; 第二次尝试,此后下跌-XNUMX%。

正如 4 小时 RSI 震荡指标所示,短期上行势头仍然不存在,该震荡指标仍低于 58% 的相应阻力位,并且在到达超卖区域(低于 30%)之前有进一步下滑的空间.

需要注意的一点是,自 15 年 2022 月 12,300 日低点以来,该指数仍在潜在的长期看涨迫在眉睫的“反向头肩”形态中演变,关键的中期支点支撑位在 XNUMX。

突破 13,470 后,下一个阻力位在 14,100。

内容仅供一般参考之用。 它不是投资建议或买卖证券的解决方案。 意见是作者; 不一定是 OANDA Business Information & Services, Inc. 或其任何附属公司、子公司、管理人员或董事的信息。 如果您想复制或重新分发 MarketPulse 上的任何内容,这是一项由 OANDA Business Information & Services, Inc. 制作的屡获殊荣的外汇、商品和全球指数分析和新闻站点服务,请访问 RSS 提要或联系我们: info@marketpulse.com。 访问 https://www.marketpulse.com/ 了解有关全球市场节奏的更多信息。 © 2023 OANDA 商业信息与服务公司。

Kelvin Wong 的最新帖子 (查看所有)

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图爱流。 Web3 数据智能。 知识放大。 访问这里。

- 与 Adryenn Ashley 一起铸造未来。 访问这里。

- 使用 PREIPO® 买卖 PRE-IPO 公司的股票。 访问这里。

- Sumber: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :具有

- :是

- :不是

- :在哪里

- ][p

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 年

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- 关于我们

- 以上

- 绝对

- ACCESS

- 基本会计和财务报表

- 活动

- 增加

- 地址

- 忠告

- 分支机构

- 后

- 再次

- 驳

- 机构

- 靠

- 还

- 中

- 其中

- an

- 分析

- 和

- 任何

- 的途径

- 四月

- 保健

- 围绕

- AS

- At

- 审计

- 八月

- 作者

- 作者

- 头像

- 奖

- 远离

- 背部

- 银行

- 基于

- BE

- 很

- before

- 如下。

- 基准

- 大

- 大科技

- 促进

- 盒子

- 突围

- 看涨

- 公牛

- 商业

- 购买

- by

- 资本

- 中央

- 中央银行

- 图表

- 便宜

- 中国

- 中国

- 中文

- 点击

- COM的

- 组合

- 未来

- 商品

- 集中

- 关注

- 调和

- 进行

- 配置

- 分享链接

- 连接

- 连续

- 共识

- 消费者

- 消费者价格指数

- CONTACT

- 内容

- 收缩

- 企业

- 相应

- 国家

- 课程

- 外壳

- 创建信息图

- CSI

- 沪深300

- 电流

- 切

- data

- 数据安全

- 拒绝

- 定义

- 通货紧缩

- 需求

- 部署

- 尽管

- 发达

- 直接

- 团队介绍

- 已优惠

- 运输(国内)

- 向下

- 缺点

- 两

- 电子商务行业

- 此前

- 佣金

- 宽松

- 经济

- 或

- 埃利奥特

- 新兴经济体的新市场。

- 强调

- 放大

- 企业

- 企业

- 环境

- 股票

- ETF

- 醚(ETH)

- 演变

- 例外

- 交换

- 扩张

- 昂贵

- 体验

- 技术专家

- 外部

- 诊所

- 工厂

- 失败

- 远

- 疲劳

- 二月

- 金融

- 融资

- 找到最适合您的地方

- 企业

- 税法

- 流

- 流动

- 以下

- 针对

- 强迫

- 收益预测

- 国外

- 外汇

- 外汇

- 向前

- 发现

- 新鲜

- 止

- 富时

- 基金

- 根本

- 进一步

- 期货

- 国内生产总值

- 国内生产总值增长

- 总类

- 地缘政治

- 巨人

- 全球

- 全球市场

- GOES

- 成长

- 事业发展

- 挂

- 恒生

- 有

- 头

- 严重

- 高

- 香

- 香港

- HTTPS

- if

- 即将发生的

- 实施

- 实施

- in

- 公司

- 增加

- 指数

- 表示

- 表示

- 指数

- 惯性

- 通货膨胀

- 通货膨胀率

- 通胀

- 通胀压力

- 流入

- 信息

- 倡议

- 兴趣

- 利率

- 中级

- 国际

- 成

- 投资

- 投资

- IT

- 它的

- JD

- 六月

- 开

- 键

- 香港

- 缺乏

- 名:

- 最新

- 左

- 贷款

- 光学棱镜

- Level

- 各级

- 喜欢

- 容易

- 流动性

- 长期

- 离

- 损失

- 低

- M2

- 宏

- 颠覆性技术

- 三月

- 市场

- 市场前景

- 市场调查

- MarketPulse

- 市场

- 最大宽度

- 可能..

- 衡量

- 措施

- 会议

- 提到

- MLF

- 时尚

- 动力泉源

- 周一

- 货币

- 货币政策

- 钱

- 资金供应

- 月

- 个月

- 更多

- 移动

- 移动

- 移动平均线

- MSCI

- 一定

- 需求

- 消息

- 下页

- 注意

- 众多

- of

- 人员

- on

- 仅由

- 打开

- 意见

- or

- 输出

- Outlook

- 超过

- 步伐

- 多情

- 过去

- 中国人民银行

- 表演

- 人员

- 透视

- 观点

- 相

- 关键的

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 请

- 暴跌

- 采购经理人指数

- 点

- 政策

- 政策

- 决策

- 个人档案

- 定位

- 帖子

- 潜力

- 高级版

- 压力

- 防止

- 车资

- 价格

- 先

- 主动

- 生成

- 制片人

- 促进

- 优

- 代理

- 目的

- 推

- 放

- Q1

- 量

- 量化宽松政策

- 范围

- 率

- 宁

- 比

- 达到

- 上游

- 反弹

- 最近

- 确认

- 记录

- refinitiv

- 地区

- 遗迹

- 研究

- 抵制

- 资源

- REST的

- 成果

- 零售

- 回报

- 翻转

- 反转

- 风险

- Room

- RSI

- RSS

- 标准普尔

- 标准普尔500

- 其次

- 扇形

- 证券

- 保安

- 看到

- 看到

- 出售

- 前辈

- 敏感

- 服务

- 特色服务

- Share

- 分享

- 共享

- 缺口

- 应该

- 显著

- 迹象

- 自

- 新加坡

- 网站

- 滑

- 放慢

- 慢一点

- So

- 至今

- 方案,

- 不久

- 来源

- 专业

- 投机

- 阶段

- 开始

- 州/领地

- 国有

- 仍

- 库存

- 股市

- 股市

- 股票

- 直

- 战略家

- 样式

- 这样

- 供应

- SUPPORT

- 目标

- 针对

- 科技

- 科技股

- 文案

- 技术分析

- 十

- 紧张局势

- 条款

- 比

- 这

- 世界

- 其

- 博曼

- Free Introduction

- 本星期

- 今年

- 数千

- 三

- 次

- 至

- 交易

- 交易商

- 行业

- 交易

- TradingView

- 产品培训

- 趋势

- 兆

- 周二

- 独特

- 上边

- us

- 运用

- v1

- 评估

- 与

- 参观

- 是

- 波

- 方法..

- 虚弱

- 周

- 井

- ,尤其是

- 这

- 将

- 胜利

- Word

- 工作

- 世界

- 将

- 写作

- 年

- 年

- 您

- 元

- 和风网

- 零