朋友们,周日快乐!

重型设备经销商行业以其利润丰厚的机会而闻名,近年来已大幅整合,主要参与者收购较小的经销商。 总部位于密歇根州的 Alta Equipment 已成为这一趋势的受益者,扩大了其地理覆盖范围并获得了训练有素的技术人员,从而使其比小型企业更具竞争优势。 然而,随着行业不断整合,Alta能否保持势头,还是会面临更大竞争对手的挑战?

建立坚实的基础

Alta Equipment Group 是一家重型设备经销商和租赁公司,专注于叉车和重型建筑设备的销售和租赁服务。 这家总部位于密歇根州利沃尼亚的公司成立于 1984 年,是一家叉车分销商,于 2020 年 144 月通过 SPAC 上市,筹集了近 XNUMX 亿美元的收益。

Alta 提供一系列专业设备,包括高空作业平台、起重机、土方设备、叉车和其他建筑设备。 Alta 在 65 个州和加拿大拥有 11 个全方位服务网点,慢慢进入了主要由设备租赁巨头 United Rentals 和 Ashtead Group 旗下 Sunbelt 主导的市场,这两家公司控制着大约四分之一的市场。

与较大的租赁公司相比,阿尔塔设备集团通过优先考虑销售和高利润服务业务而脱颖而出。 为了实现这一目标,该公司与分支机构附近的贸易和技术学校合作,积极招聘、培训和留住服务技术人员,这些技术人员约占公司 2,000 多名员工的一半。 Alta 拥有超过 37 年的行业经验,还与 30 多家物料搬运和建筑设备原始设备制造商建立了长期合作关系,这些原始设备制造商更愿意与 Alta 等财务状况良好的经销商合作。

当 Alta 进入新市场时,该公司会积极引进新设备和二手设备(毛利率较低),随着时间的推移,这些设备会从零件和服务中产生更高利润的收入。 该公司对来自海斯特耶鲁和沃尔沃等顶级原始设备制造商合作伙伴的设备和更换零件的独家地理覆盖使其能够形成区域垄断,将其竞争对手拒之门外。

想要找到最好的机械股吗? 尝试本辛加

(优惠截止日期为 03-18-2023)

我使用大量交易软件来帮助我更好地了解市场并做出更明智的交易决策。 我喜欢的一件事 本辛加专业版 是它的多功能性。 它不只是为一种类型的交易者而设计的,而是为像我这样的范围广泛的有经验的投资者而设计的。 我可以创建自定义关注列表,然后快速监控我的投资表现。

好消息——Benzinga 为所有 subspac 读者提供为期两周的免费试用!

从获取到行动

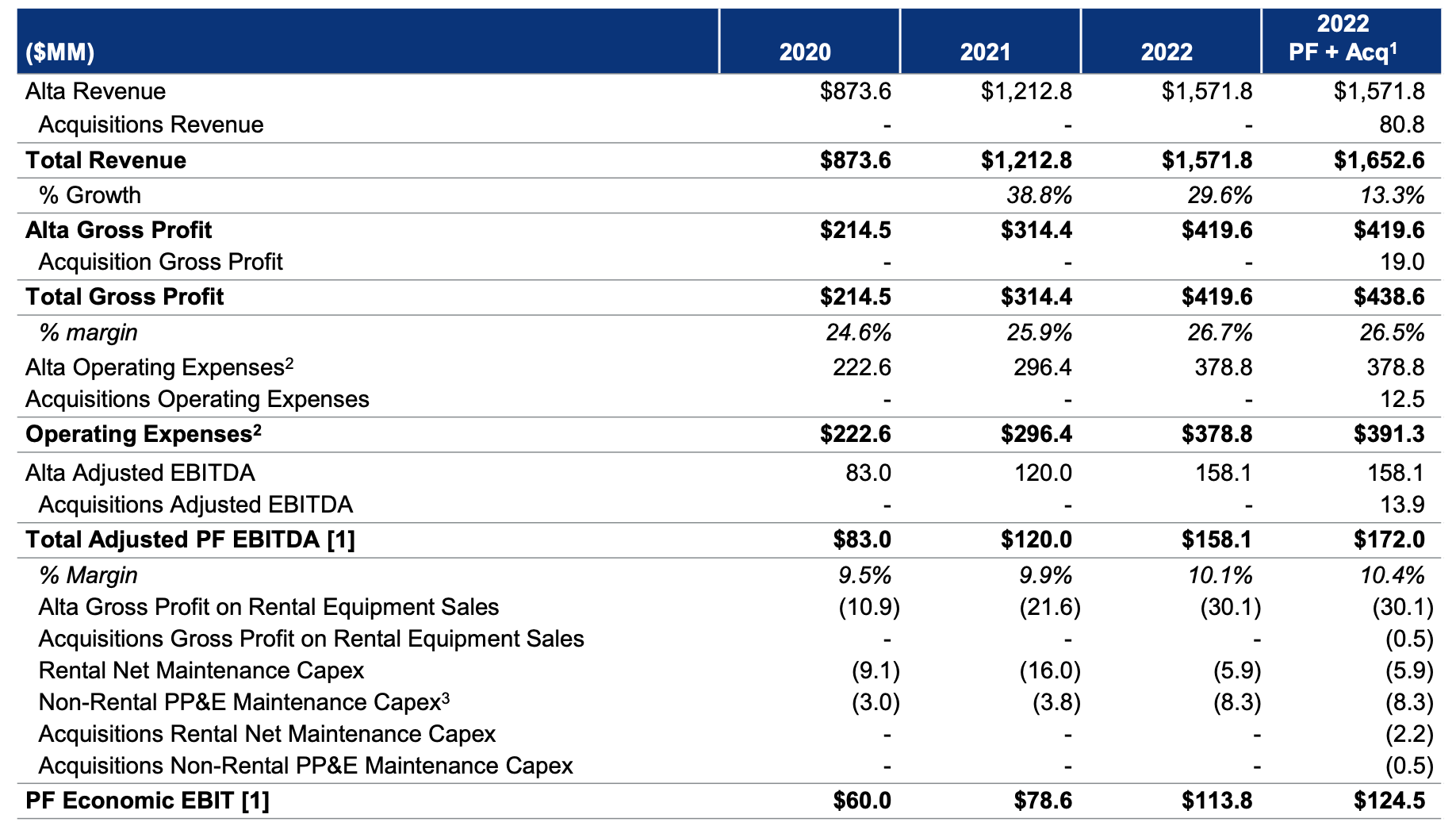

Alta Equipment的收购策略一直是其近年来增长的关键驱动力。 该公司积极收购了业主希望出售的小型私营公司,这一策略已获得回报。 仅在过去三年中,这些收购就为公司贡献了 376.0 亿美元的营收和 42.4 万美元的 EBITDA。 值得注意的是,阿尔塔设备公司收购加拿大东南部的耶鲁工业卡车公司标志着该公司首次进军国际市场。

此举预计将使 Alta Equipment 的工业卡车交付目标市场增加约 40%,鉴于耶鲁工业卡车目前在其运营市场中的份额较低,市场份额还有很大的增长空间。 展望未来,考虑到需要继承的家族企业比像 Alta 这样的买家更多的人口顺风,Alta Equipment 处于有利位置,可以继续其并购势头。 通过这一收购战略,并专注于拥有强大服务业务、财务状况良好的小型经销商,Alta Equipment 已做好在工业设备市场持续增长的准备。

解决供应链挑战可以为 Alta Equipment 带来巨大的推动力。 该公司面临供应链限制,影响了其将积压订单转化为销售的能力。 然而,在 2 年第二季度业绩发布会上,Alta Equipment 报告称,如果供应链问题得到解决,该公司的销售额可能会更早实现。 该公司强调,新设备存在积压,如果能够获得供应,就可以迅速将积压转化为销售。

最近的报告指出,供应链压力指数下降,表明交货时间缩短、原材料运输成本降低以及减少运输等方面有所改善。 物流 积压。 供应链的这些改进预计将在短期内使阿尔塔设备受益。 解决供应链限制将使该公司能够满足工业设备不断增长的需求并利用积压的销售。

财务和估值

阿尔塔设备集团2022年财务业绩显示出增长前景光明的一年,净利润达到9.3万美元,较上年56.1万美元的净亏损大幅增长。 在公司收购策略的支持下,29.62年Alta的收入增长了1.57%,达到2022亿美元。 该公司 172 年的 EBITDA 为 2022 亿美元,而上一年为 158 亿美元。 尽管财务业绩良好,但该公司的杠杆状况和债务仍然令一些投资者担忧。 Alta 的未偿债务接近 600 亿美元,其资产负债表实力可能会成为未来的一个问题。

截至第四季度末,该公司的储备金为 2.7 万美元,可用信贷额度为 219 亿美元。 尽管该公司的大部分债务预计要到 2025 年和 2026 年才会到期,但其高债务负担可能使其容易受到经济衰退和市场波动的影响。 截至周五,Alta 的股价接近每股 17 美元,市值达到 550 亿美元。 鉴于市销率接近0.35倍,Alta目前的估值似乎合理,尽管该公司的杠杆率可能仍引起投资者的担忧。 总体而言,阿尔塔设备的增长和收购策略令人鼓舞,但应密切监控该公司的财务状况和杠杆率。

底线

阿尔塔设备集团在重型设备经销行业的增长很大程度上得益于其收购战略和对高利润服务业务的关注。 该公司对来自顶级 OEM 合作伙伴的设备和更换零件的独家地理覆盖,以及与贸易和技术学校的合作伙伴关系,使其在市场上具有竞争优势。 尽管该公司面临供应链限制的挑战,但供应链的改善预计将在短期内使阿尔塔设备受益。

该公司 2022 年成功的财务业绩也令人乐观,尽管其高债务负担可能令一些投资者感到担忧。 展望未来,密切监控阿尔塔设备的财务状况和杠杆率非常重要,但其增长潜力和收购策略表明该公司在工业设备市场的前景乐观。

Sumber: 重型起重机

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: https://spacfeed.com/heavy-lifting?utm_source=rss&utm_medium=rss&utm_campaign=heavy-lifting

- :是

- 9.3 百万美元

- $UP

- 1

- 11

- 2020

- 2022

- 7

- a

- 对,能力--

- Able

- 关于我们

- ACCESS

- 后天

- 收购

- 获得

- 收购

- 积极地

- 优点

- 影响

- 所有类型

- 单

- 尽管

- 其中

- 和

- 约

- 保健

- 地区

- 排列

- AS

- At

- 可使用

- 当前余额

- 资产负债表

- 基于

- 海湾

- BE

- 受益人

- 得益

- Benzinga

- 最佳

- 更好

- 亿

- 分支机构

- 午休

- 简报

- 带来

- 建

- 商业

- 企业

- 按键

- 买家

- by

- CAN

- 可以得到

- 加拿大

- 帽

- 利用

- 捕获

- 原因

- 链

- 挑战

- 便宜

- 关闭

- 密切

- 合作

- 公司

- 公司

- 公司的

- 相比

- 竞争的

- 竞争对手

- 关心

- 巩固

- 约束

- 施工

- 继续

- 持续

- 继续

- 对比

- 贡献

- 控制

- 兑换

- 成本

- 可以

- 覆盖

- 创建信息图

- 信用

- 电流

- 习俗

- 债务

- 决定

- 拒绝

- 交付

- 交货

- 需求

- 人口统计学

- 尽管

- 向下

- 经济低迷

- 驱动

- 司机

- ,我们将参加

- 每

- 此前

- EBITDA

- 经济

- 边缘

- 出现

- 员工

- enable

- 使

- 鼓励

- 进入

- 设备

- 醚(ETH)

- 独家

- 扩大

- 预期

- 有经验

- 面部彩妆

- 面临

- 面孔

- 诊所

- 家庭

- 二月

- 二月 二零二二年

- 金融

- 财务绩效

- 经济

- 金融

- 找到最适合您的地方

- 姓氏:

- 波动

- 专注焦点

- 聚焦

- 针对

- 突袭

- 向前

- 公司成立

- 第四

- Free

- 周五

- 止

- 全程服务

- 未来

- 获得

- 收益

- 产生

- 产生

- 地理

- 得到

- GIF

- 特定

- 给予

- 非常好

- 大

- 毛

- 团队

- 组的

- 事业发展

- 半

- 处理

- 有

- 重

- 举重

- 帮助

- 高

- 突出

- 聘请

- 但是

- HTTPS

- i

- 鉴定

- 图片

- 影响力故事

- 重要

- 改善

- in

- 包含

- 收入

- 增加

- 增加

- 指数

- 产业

- 工业设备

- 行业中的应用:

- 国际

- 推出

- 投资

- 投资者

- 问题

- 问题

- IT

- 它的

- 本身

- JPG

- 只有一个

- 键

- 已知

- 在很大程度上

- 大

- 杠杆作用

- 翻新

- 喜欢

- 加载

- 地点

- 物流

- 由来已久

- 寻找

- 离

- 爱

- 低

- 赚钱

- 嘛

- 机械

- 保持

- 主要

- 使

- 制作

- 利润率

- 市场

- 市值

- 市场

- 材料

- 物料

- 成熟

- 满足

- 密歇根州

- 百万

- 动力泉源

- 显示器

- 监控

- 更多

- 最先进的

- 移动

- 移动

- 近

- 几乎

- 需求

- 净

- 全新

- 新市场

- 消息

- 特别是

- 发生

- of

- 提供

- 优惠精选

- on

- 一

- 操作

- 机会

- 其他名称

- Outlook

- 优秀

- 最划算

- 业主

- 支付

- 伙伴

- 合作伙伴关系

- 部分

- 过去

- 性能

- 平台

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 球员

- 点

- 积极

- 帖子

- 潜力

- 比较喜欢

- 以前

- 小学

- 优先顺序

- 私立

- 私人公司

- 专业版

- 所得款项

- 本人简介

- 有希望

- 国家

- Q2

- 第2季度 2022 年

- 季

- 很快

- 提高

- 范围

- 比

- 原

- 达到

- 达

- 读者

- 合理

- 最近

- 记录

- 关于

- 区域性

- 关系

- 留

- 出租

- 出租

- 报道

- 业务报告

- 储备

- 解决

- 解决

- 导致

- 成果

- 保留

- 揭密

- 收入

- 上升

- 对手

- Room

- περίπου

- 销售

- 学区情况

- 似乎

- 出售

- 服务

- 特色服务

- Share

- 配送服务

- 应该

- 显著

- 显著

- 慢慢地

- 小

- 小

- 聪明

- 软件

- 一些

- 听起来

- SPAC

- 专门

- 州

- 仍

- 股票

- 策略

- 实力

- 应力

- 强烈

- 大量

- 成功

- 提示

- 供应

- 供应链

- 供应链挑战

- 支持

- 行李牌

- 顺风

- 文案

- 这

- 未来

- 博曼

- 事

- 三

- 通过

- 次

- 时

- 标题

- 至

- 音

- 最佳

- 贸易

- 商

- 交易

- 培训

- 熟练

- 趋势

- 卡车

- 卡车

- true

- 理解

- 联合的

- 使用

- 评估

- 沃尔沃

- 脆弱

- 网页

- 周

- 井

- 这

- 而

- WHO

- 宽

- 大范围

- 将

- 工作

- 年

- 年

- 和风网