本报告由 IOSG创投 并在 The Defiant 上独家发布。

TLDR:

- 这篇文章讨论了以太坊质押市场的现状,因为以太坊已经转向权益证明 (PoS) 并且即将在 12 月 XNUMX 日引入提款以及备受期待的上海升级。

- 我们深入探讨两个问题:第一,Staking 是否会成为赢者通吃的市场; 其次,预期的总质押 ETH 是多少。

- 目前,ETH 质押由非托管质押平台 Lido 主导,紧随其后的是 Coinbase、Kraken 和 Binance 等中心化实体。 我们预计丽都的市场份额将保持在 30-35%的范围内。

- 总体而言,我们预计上海升级将在中短期内导致新质押量激增,但我们预计与其他 POS 链相比,质押的 ETH 比例将保持适中。

自比特币和区块链的早期以来,就有中心化的中介机构促进不同用户之间的加密交换。 只有引入以太坊,才有可能构建非托管 dApp,使用户能够在没有受信任的中间人的情况下交易他们的加密货币。

然而,中心化在包括交易、借贷和基金托管在内的关键应用垂直领域仍然占据主导地位。 这种中心化的危险在 2022 年变得非常明显,主要贷方面临争议,最大的交易所之一 FTX 在涉嫌欺诈后宣布破产。

NFT 是一种新颖的现象,它诞生于去中心化协议和可编程区块链,并且曾一度是中心化玩家无法跟上去中心化对手步伐的唯一领域。 但随着以太坊转向股权证明 (POS) 以及用户缺乏本地抵押选项,出现了一个新的竞争环境: 放样池.

Staking 是 PoS 区块链的一个重要特征,因为它提供了一种机制来保护网络并激励用户保持其完整性。 通过要求用户以质押和可削减代币的形式参与游戏,PoS 网络可以阻止恶意行为并奖励遵守规则和维护网络的用户。

质押池结合了许多不同参与者的资源,共同质押大量代币,从而增加了他们被选中创建新区块的机会。 此外,抵押池可以帮助可能没有足够代币单独抵押的较小验证者仍然参与网络并获得奖励。

传统上,质押需要将代币锁定一段时间,这可能会使它们缺乏流动性并为质押者产生机会成本。 和 液体桩但是,用户可以通过第三方服务提供商/协议来抵押他们的 ETH,然后他们会发布所抵押 ETH 的流动性表示。 流动性代表可以自由交易或用作抵押品,同时仍可获得质押奖励。

ETH 质押吸引了非托管和托管实体的兴趣。 两者竞争的结果可能对以太坊的未来产生重大影响。 如果中心化参与者开始主导市场,那将是以太坊去中心化精神的巨大挫折。

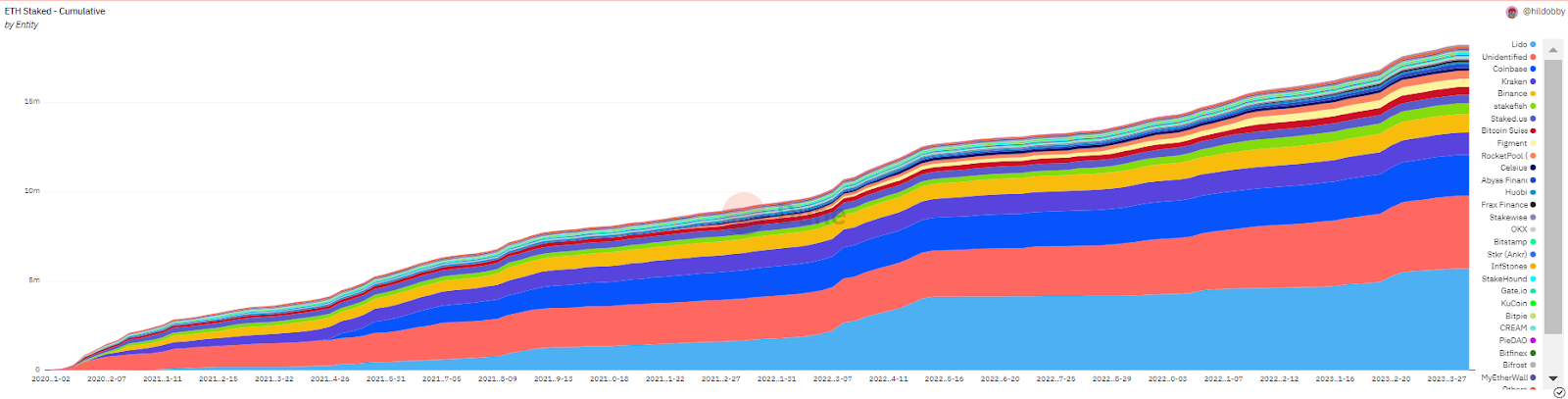

如下图所示,非托管质押协议 Lido 目前处于领先地位,占据了 ETH 质押市场份额的 30%。 尽管如此,Coinbase、Kraken 和 Binance 等中心化实体正在密切关注它。

累计质押的 ETH; Sumber: Dune

累计质押的 ETH; Sumber: Dune

然而,以太坊社区中一些有影响力的声音一直在推动限制 Lido 的增长。 例如,Vitalik Buterin 认为,无论是托管还是非托管项目,staking 项目都应该自行设定上限,提出 15% 的门槛。

另一方面,一些人无视社区压力,认为这个市场很容易成为 赢家通吃 场景,由流动性、可组合性、网络效应、专业化和收益优化等因素驱动。 但考虑到以太坊社区的价值观和目标以及对更多分布式质押的渴望,它提出了公正的问题 市场领导者将控制多少市场份额。

虽然丽都坚定地 拒绝 自我施加限制的概念,他们不太可能垄断市场。 相对而言,丽都的份额超过30-35%的区间是一个惊喜。 下面,我们将探讨可能阻止 Lido 赢得这一切的因素。

上海冲击

虽然上海硬分叉有望提振垂直质押行业的信心,并鼓励更多储户使用质押产品,但升级可能 减少护城河 丽都。

也就是说,无法提取存入的 ETH 是 Lido 的防御层之一。 作为拥有流动性最高的 ETH 代币的市场领导者,Lido 为储户提供了更高的保证,即他们可以在没有大幅折扣的情况下随时退出稳定币或其他资产。

然而,随着近乎即时的取款,这种防御层消失了,因为储户总是可以在几小时/几天内转换回原生 ETH。 这可能会导致储户更愿意尝试新颖的设计或选择与 Lido 相比具有不同权衡的协议。

此外,中心化玩家可能会提供支持更快提款选项的产品,这可能会影响用户的便利性。

比赛

此外,激烈的竞争为最终用户提供了一系列不同的权衡取舍,尚未真正挑战 Lido 的市场主导地位。 直到最近,Lido 几乎还是唯一可行的去中心化质押协议。 如果没有 Lido,中心化参与者很可能会主导 ETH 质押市场。

然而,今天,Lido 的大多数非托管竞争对手都在成熟,并成为重视去中心化的利益相关者的可能替代方案。 此外,虽然 Lido 已经将其大部分代币分配给了不同的利益相关者,但其竞争对手仍有油箱,可以利用创新的代币设计来吸引 ETH 存款人使用他们的协议。 然而,虽然代币激励确实可以强大地获得短期吸引力,但稳健的设计选择和用户体验决定了长期的赢家。

此外,Lido 分叉始终是可能的,尽管无法预测其影响。 这个分叉对 Lido 的威胁有多大取决于各种因素,例如 LDO 治理决策、时机、分叉的创新(例如在治理层面)以及分叉核心贡献者的合法性。 一些社区成员可能正在密切关注新生的 Lido 治理,并等待任何重大错误来创建分叉。

此外,质押市场仍处于初期阶段,可能会出现一波又一波的中断。 例如,如果成功,重新质押具有破坏性潜力。 即,Eigen Layer 为 ETH 质押者引入了接受额外风险并参与保护不同中间件的选择权,从而提高了他们的资源利用率,并找到了 ETH 质押收益之外的额外收入来源。

虽然 Eigen 可以作为 LSD 的补充,但它也可以直接与 stakers 交互。 由于这些参与者管理自己的硬件并有能力提供中间件,因此更有可能进一步激励单独的 Staking。 因此,Eigen 之上丰富的经济机会可能会从现有的 LSD 解决方案中夺取市场份额。

L(流动性)在 LSD 中的重要性

那些认为丽都可以占领整个市场的人,建立在市场领导者有权获得的前提下的预期 网络效应. 下面我们探讨这些影响是否被高估了。

传统观点认为:

- 用户将导航到具有最佳市场流动性的 LSD 以用于退出目的

- 最深的流动性使 LSD 成为许多 DeFi 协议中的抵押品,为其持有者提供更多用例

- 更多的用例会使这种令牌更具流动性,并且循环重复

首先,如前所述,存在机会成本和流动性不足的问题。 当无法提款时,LSD 的流动性就成为一个关键因素。 但随着近乎即时取款的出现,这种优势在很大程度上被削弱了。 尽管如此,Lido 确实利用了上海之前的时期来获得与领先的 DeFi 协议的大部分集成,这样 stETH 持有者就可以从 DeFi 可组合性中受益。

然而,代币持有者真的如此渴望在链上应用程序中使用他们的 ETH 吗?

看看最近的牛市周期,尽管围绕 DeFi、NFT 和游戏的炒作,以及具有吸引力的收益农业计划,但实际上只有相对较小的一部分 ETH 被用于智能合约,在牛市的高峰期有大约 18.5% 的 ETH 代币用于智能合约。

鉴于此,有理由问: 相对温和的质押收益率是否会超过 20%,尤其是在过去牛市的高收益率未能达到这一目标之后?

此外,值得注意的是,并非所有 DeFi 协议都支持像 stETH 这样的 rebase 代币,这导致了 Lido 生态系统中的两个标准——stETH 和 wrapped stETH(后者由于其累积奖励而通常以溢价交易)。 在使用一些最大的 DeFi 协议(如 MakerDAO、Balancer 和 Euler)时,这会给必须包装和解包 stETH 的用户带来摩擦。 目前,大多数 stETH 代币都集中在两个协议中,AAVE 和 曲线,进一步限制了代币在 DeFi 领域的潜在影响力。

馅饼有多大?

目前 ETH 的质押比例是较大的中最低的 销售点 链条。 有些人倾向于做简单的类比,并期望 ETH 质押量的增长纯粹是因为其他链的质押量要大得多。 然而,由于以下原因,以太坊有些特殊:

- 无法解除质押(很快就会消失),

- 没有需要引入另一层智能合约风险的协议级质押,

- ETH 作为主流资产的地位和更多元化的社区使其不易受到内部人士大规模质押的影响

我们确实希望上海升级为更大规模的质押创造环境。 此外,随着新的智能合约和托管解决方案经过实战检验,安全风险将不再是一个令人担忧的问题。 然而,考虑到上面讨论的所有内容,超过 50% 的 ETH 供应可能很快就会被锁定在质押合约中的想法似乎是一个疯狂的梦想。

丽都基础知识

虽然 Lido 是一个多链协议,但它的基本面本质上与以太坊活动和 ETH 价格相关。 Lido 几乎所有的 TVL 都在以太坊上,该平台的收入来自以太坊通货膨胀奖励和交易费用。 Lido 收取其平台上产生的 5% 的质押奖励,其中大部分(90%)给 stETH 持有者,其余给节点运营商。

然而,即使以 ETH 定价,Lido 仍然会出现波动,这可能是由于市场重新评估了 Lido 在垂直抵押中的地位以及 LSD 市场的估计规模。 这两个因素是丽都未来创收潜力的核心驱动力。

了解 ETH 通货膨胀的动态也很重要,因为它通常占 Lido 收入的大部分。 根据数据来自 超声音钱,总质押 ETH 增加 1% 会导致基础奖励 APY 减少 0.41%。 因此,抵押 ETH 的总体增加不一定会导致抵押协议收入的线性增长,除非链上活动大幅增加以补偿基础奖励的减少。

市场预期

当我们将市场对 LSD 项目定价的倍数 (P/S) 与其他一些 DeFi 协议进行比较时,市场对垂直流动性质押的兴奋是显而易见的。

例如,定价比 Rocket Pool 或 Stakewise 等竞争对手更保守的 Lido,其市盈率仍然比 DeFi 的“老牌”MakerDAO 更具侵略性,市盈率约为 80,而 Maker 的市盈率为 37。

MakerDAO 不仅仅是一个随机基准,它与垂直抵押有相似之处,因为 LSD 本质上是合成资产,类似于 Maker 的 DAI。 如果一些 LSD 最终选择发行他们自己的合成稳定币,也就不足为奇了。

丽都在上海升级时间线变得更近的时候大幅提升了倍数 清除,此后一方面由于 LDO 价格下降,另一方面由于协议费用增加而略有下降。

除非 Lido 或 Maker DAO 开始探索新的叙述或经历任何重大的特殊事件,否则在中期,我们应该期望这两个项目的倍数会有所收敛。

假设 Lido 的倍数在短期内收敛到 50,并简化假设 APY 为 5%,为了证明现有价格水平的合理性,Lido 必须将其 TVL 增长约 70%。

结论

随着市场重新评估质押市场的整体规模和个体参与者的定位,新兴的流动性质押行业在未来几个月可能会出现大幅波动。

尽管社区呼吁限制单个验证者池的规模,但我们预计该领域将出现幂律分布,只有少数参与者控制着主导市场份额。 然而,我们不认为这会导致赢家通吃的市场,我们预计没有任何一家公司能控制超过 35% 的市场份额。

此外,我们怀疑上海升级是否会使质押 ETH 的百分比与其他主要的权益证明链保持一致,并且我们认为 ETH 持有者对质押的兴趣在某种程度上被高估了。

虽然 Lido 享有先发优势,并被广泛认为是持有 ETH 的最安全方式,但它尚未面临来自成熟竞争对手的竞争,这些竞争对手可以利用代币激励来吸引 Lido 的储户。

免责声明:IOSG 是 Stakewise、Swell 和 Eigen Layer 的投资者。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: https://thedefiant.io/could-lido-dominate-post-shanghai/

- :是

- $UP

- 15%

- 2022

- 35%

- a

- AAVE

- Able

- 关于

- 以上

- 接受

- 根据

- 活动

- 通

- 增加

- 额外

- 优点

- 来临

- 后

- 侵略性

- 所有类型

- 所谓的

- 已经

- 替代品

- 时刻

- 其中

- 量

- 和

- 另一个

- 预料

- 预期

- 食欲

- 应用领域

- 应用领域

- 约

- 四月

- APY

- 保健

- 竞技场

- 争论

- 围绕

- 刊文

- AS

- 财富

- 办公室文员:

- 假设

- At

- 吸引

- 吸引力

- 背部

- 摆动

- 破产

- 基地

- 基于

- BE

- 因为

- 成为

- 成为

- 成为

- 作为

- 相信

- 如下。

- 基准

- 得益

- 最佳

- 之间

- 超越

- binance

- 比特币

- 块链

- 吹氣梢

- 促进

- 带来

- 建立

- 公牛

- 牛市

- Buterin

- by

- 呼叫

- CAN

- 粒

- 捕获

- 捕获

- 例

- 原因

- 集权

- 集中

- 中心化中介

- 当然

- 链

- 挑战

- 可能性

- 充

- 图表

- 选择

- 选择

- 圆

- 清除

- 密切

- coinbase

- CoinGecko

- 抵押品

- 统

- 收集

- 结合

- 如何

- 未来

- 社体的一部分

- 比较

- 相比

- 竞争

- 竞争对手

- 补充

- 集中

- 关心

- 信心

- 考虑

- 合同

- 合同的

- 贡献者

- 控制

- 受控

- 控制

- 方便

- 常规

- 汇集

- 兑换

- 核心

- 价格

- 成本

- 可以

- 创建信息图

- 危急

- 加密

- cryptos

- 电流

- 当前状态

- 目前

- 保管的

- 保管

- 周期

- 戴

- 危险

- DAO

- DApps

- data

- 一年中的

- 权力下放

- 分散

- 决定

- 减少

- 最深

- DEFI

- DeFi景观

- DeFi协议

- 依靠

- 沉积

- 储户

- 深度

- 设计

- 设计

- 尽管

- 确定

- 不同

- 递减

- 直接

- 消失

- 已优惠

- 讨论

- 中断

- 破坏性

- 不同

- 分布

- 分配

- 不同

- 优势

- 优势

- 主宰

- 梦想

- 驱动

- 驱动程序

- 下降

- 动力学

- e

- 此前

- 早

- 赚

- 佣金

- 容易

- 经济

- 生态系统

- 影响

- 出现

- enable

- 使

- 鼓励

- 更多

- 实体

- 环境

- 特别

- 本质上

- 估计

- ETH

- eth价格

- Eth 质押者

- 伦理

- 以太币代币

- 醚(ETH)

- 复仇

- 以太坊赌注

- 以太坊的

- 社会思潮

- 甚至

- 事件

- 终于

- 一切

- 例子

- 交换

- 换货

- 激动

- 只

- 现有

- Exit 退出

- 期望

- 期望

- 预期

- 体验

- 有经验

- 体验

- 实验

- 探索

- 探索

- 程度

- 面部彩妆

- 促进

- 面对

- 因素

- 失败

- 农业

- 快

- 专栏

- 费用

- 少数

- 部分

- 激烈

- 寻找

- 牢牢

- 其次

- 以下

- 针对

- 叉

- 申请

- 分数

- 骗局

- 摩擦

- 止

- FTX

- 基金

- 基本原理

- 进一步

- 未来

- 获得

- 游戏

- 赌博

- 天然气

- 通常

- 生成

- 产生

- 产生

- 代

- 得到

- 理想中

- 去

- 治理

- 增长

- 事业发展

- 担保

- 手

- 硬

- 硬叉

- 硬件

- 有

- 帮助

- 高

- 高产

- 更高

- 高度

- 持有人

- 创新中心

- 但是

- HTTP

- HTTPS

- 炒作

- 影响力故事

- 启示

- 重要性

- 重要

- 不可能

- in

- 无力

- 激励

- 激励

- 包含

- 增加

- 增加

- 增加

- 个人

- 个别地

- 通货膨胀

- 有影响

- 创新

- 创新

- 例

- 集成

- 诚信

- 相互作用

- 兴趣

- 中介

- 介绍

- 推出

- 介绍

- 投资者

- 问题

- 问题

- IT

- 它的

- 跳

- 保持

- 键

- Kraken

- 景观

- 大

- 大规模

- 大

- 最大

- 法律

- 层

- 层

- 我愿意

- LDO价格

- 铅

- 领导者

- 领导

- 合法

- 贷款人

- 贷款

- Level

- 杠杆作用

- LIDO

- 喜欢

- 容易

- 极限

- 范围

- Line

- 液体肥产线

- 液体桩

- 流动性

- 锁定

- 长期

- 制成

- 主流

- 保持

- 主要

- 多数

- 使

- 制造者

- 制造者DAO

- MakerDao

- 制作

- 管理

- 许多

- 市场

- 市场支配地位

- 市场领导者

- 市场

- 大规模

- 问题

- 可能..

- 机制

- 中等

- 成员

- 提到

- 可能

- 错误

- 监控

- 个月

- 更多

- 此外

- 最先进的

- 移动

- 多链

- 多

- 亦即

- 故事

- 新生的

- 本地人

- 导航

- 几乎

- 一定

- 网络

- 网络效应

- 网络

- 虽然

- 全新

- NFT

- 节点

- 节点操作符

- 非监禁

- 概念

- 小说

- 数

- of

- 提供

- 最多线路

- 提供

- on

- 链上

- 链上活动

- 一

- 运营商

- 机会

- ZAP优势

- 优化

- 附加选项

- 秩序

- 其他名称

- 成果

- 最划算

- 己

- 步伐

- 范例

- 与会者

- 参加

- 过去

- 高峰

- 奇特

- 百分比

- 期间

- 现象

- 平台

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放机

- 球员

- 播放

- 池

- 矿池

- 销售点

- 位置

- 定位

- 可能

- 潜力

- 可能

- 功率

- 强大

- 预测

- 高级版

- 压力

- 漂亮

- 防止

- 车资

- 价格

- 热销产品

- 项目

- 证明

- 验证的桩号

- 协议

- 协议

- 提供者

- 提供

- 优

- 出版

- 纯粹

- 推动

- 题

- 有疑问吗?

- 提高

- 随机

- 范围

- 比

- 达到

- 合理

- 最近

- 最近

- 相对

- 留

- 报告

- 表示

- 需要

- 资源

- REST的

- 限制

- 导致

- 成果

- 收入

- 积分

- 奖励

- 风险

- 对手

- 健壮

- 火箭

- 火箭池

- περίπου

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- 脚本

- 方案

- 扇形

- 安全

- 保障

- 保安

- 服务

- 服务

- 服务供应商

- 集

- 上海

- Share

- 分享

- 转移

- 短

- 短期的

- 应该

- 显著

- 类似

- 相似之处

- 简

- 自

- 单

- 尺寸

- 怀疑的

- 皮肤

- 小

- 小

- 智能

- 聪明的合同

- 智能合同

- So

- 解决方案

- 一些

- 有些

- 不久

- 听起来

- 来源

- 来源

- stablecoin

- Stablecoins

- 股权

- 押

- 抵押ETH

- 利益相关者

- 利益相关者

- 利害攸关

- 质押

- 质押奖励

- 标准

- 启动

- 州/领地

- 州

- Status

- 乙太

- 仍

- 大量

- 成功

- 这样

- 合适的

- 供应

- SUPPORT

- 最高

- 浪涌

- 惊

- 奇怪

- 易感

- 合成的

- 综合资产

- 采取

- 坦克

- 敲打

- 条款

- 这

- 反抗

- 安全

- 其

- 他们

- 博曼

- 第三方

- 威胁

- 门槛

- 通过

- 绑

- 次

- 时间表

- 定时

- 至

- 今晚

- 象征

- 代币设计

- 代币持有人

- 令牌

- 也有

- 最佳

- 合计

- 对于

- 向

- 牵引

- 贸易

- 交易

- 行业

- 交易

- 交易

- 交易费

- 信任

- TVL

- 超声波

- 理解

- 升级

- 使用

- 用户

- ux

- 验证器

- 验证者

- 折扣值

- 价值观

- 各个

- 垂直

- 可行

- Vitalik的

- 活力丁

- VOICES

- 挥发性

- vs

- 等候

- 波浪

- 方法..

- 井

- 什么是

- 什么是

- 是否

- 这

- 而

- WHO

- 广泛

- Wild!!!

- 将

- 意愿

- 获奖者

- 胜利

- 智慧

- 退出

- 退出

- 提币

- 中

- 也完全不需要

- 价值

- 将

- 包装

- 包裹

- 书面

- 产量

- 产量农业

- 和风网

![什么是筒仓财务? [赞助]](https://platoaistream.net/wp-content/uploads/2023/03/what-is-silo-finance-sponsored-360x180.png)

![什么是节拍器合成器? [赞助]](https://platoaistream.net/wp-content/uploads/2023/04/what-is-metronome-synth-sponsored-360x261.png)