最激烈的辩论之一 复仇的 过渡到一个 权益证明网络 专注于 ETH 的发行。 合并背后的主要叙述是它应该使 ETH 成为通缩货币。

由于 合并完成 15 月 600,000 日,ETH 发行量大幅减少。 PoS 网络的估计年发行量约为 XNUMX ETH。 确切的年度发行量将随着时间的推移而变化,因为它是根据参与共识机制的验证者数量确定的。

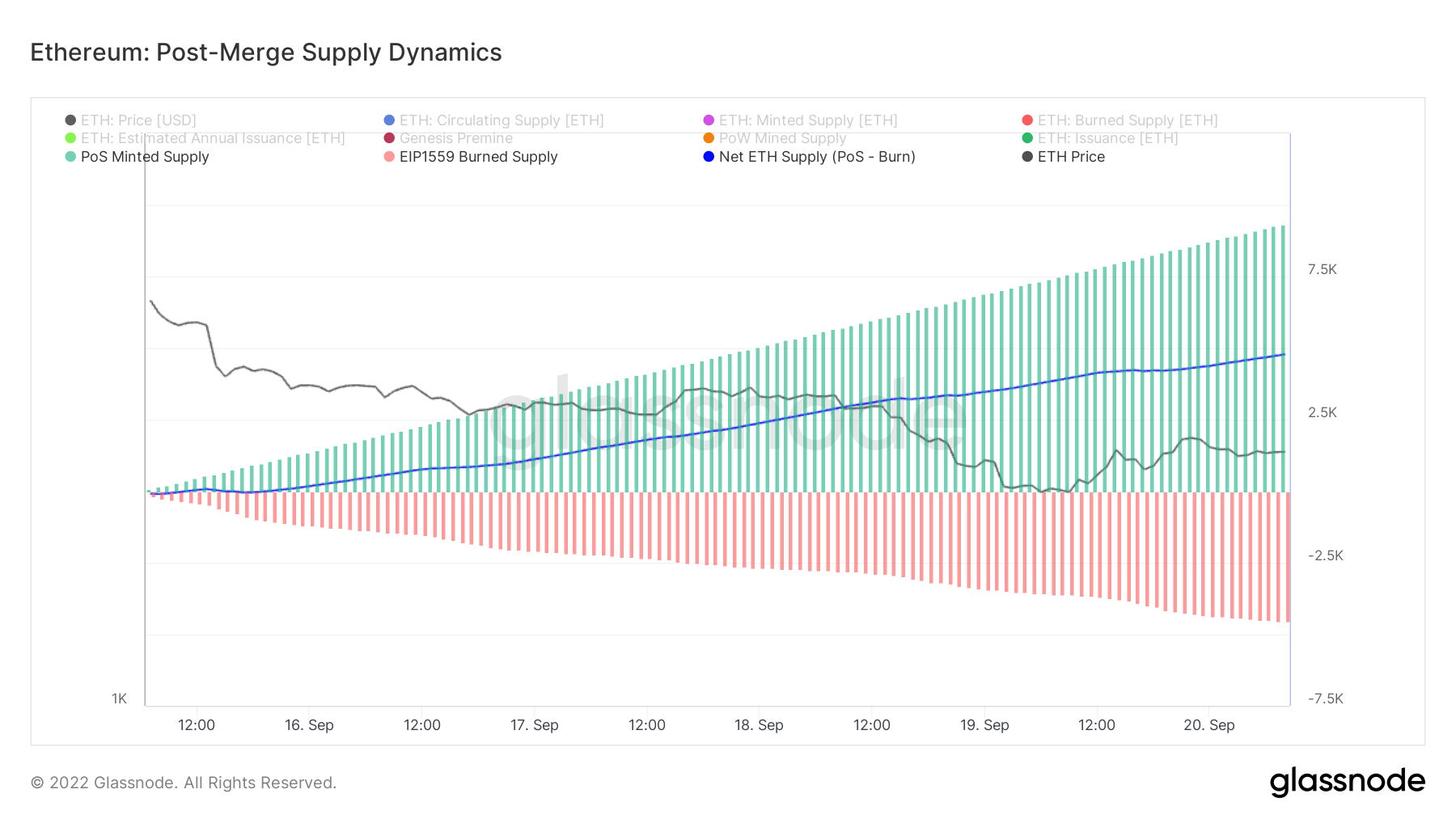

然而,虽然理论上发行量减少了,但自从网络废弃以来,ETH 的实际供应量有所增加 验证的工作. 目前供应增长为正,自合并以来增长了 4,000 多 ETH。 按照目前的速度,供应量将每年增加 0.21%。

迄今为止,合并未能使以太坊成为通缩货币。 PoS 网络的铸造供应量超过了使用 EIP-1559.

根据 Glassnode 的数据,由于工作量证明的发行永久停止,以太坊的供应量一直在每小时增加。 下图显示 PoS 开采的供应量超过了 EIP-1559 消耗的供应量。 这导致合并后 ETH 的净供应量增加。

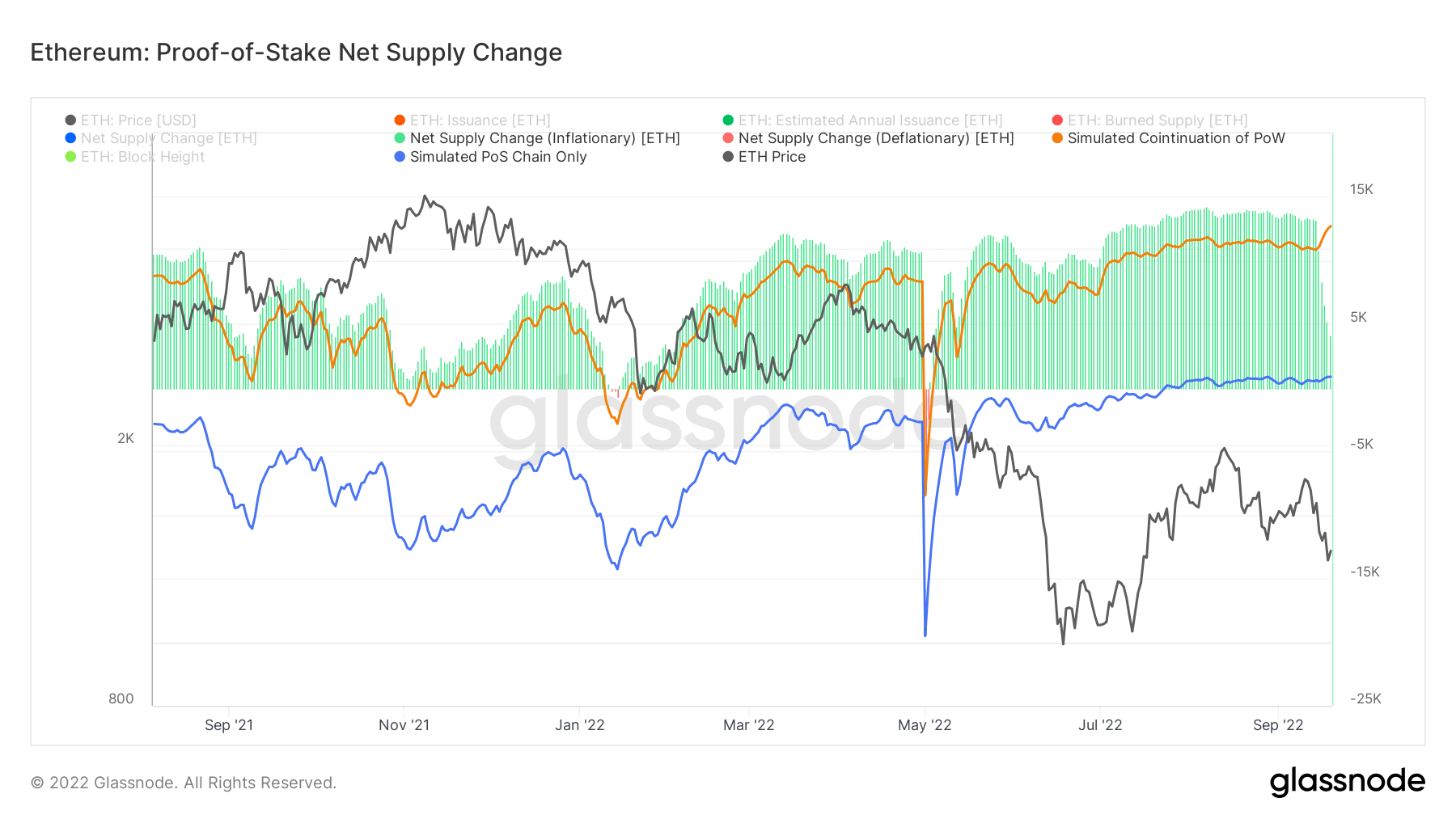

在合并之前分析以太坊的供应和发行表明该网络近两年来一直处于通胀压力之下。

ETH 的 PoS 发行早在合并之前就开始了——就在 1 年 2020 月 15 日信标链创世事件之后。然而,PoW 的发行直到 2022 年 XNUMX 月 XNUMX 日才停止。 EIP-15595 年 2021 月 XNUMX 日起,实行每块销毁固定交易费用的交易定价机制。

这种实施时间的差异进一步加剧了网络的压力。

自 EIP-1559 实施以来,ETH 仅在很短的时间内出现通缩——在 2022 年 XNUMX 月和 XNUMX 年 XNUMX 月。下图显示了通胀期和通缩期之间的差异——前者标记为绿色,而后者标记为红色。

尽管如此,PoS 还是设法大幅减少了 ETH 的供应。 在上图中,如果以太坊继续作为 PoW 系统存在,橙色线代表模拟供应。 如果以太坊在过去一年作为 PoS 系统存在,蓝线代表模拟供应。 数据清楚地表明,PoS 系统大大减少了 ETH 的供应。

该图还表明,自合并以来,以太坊的通胀压力一直在稳步下降。 然而,我们还没有看到减压最终是否会导致供应通缩。