本周比特币市场小幅走高,开盘价低至 43,789 美元,盘中最高交易至 48,730 美元。 在上周开始的剧烈抛售之后,价格正在形成一个整合交易区间,在一小时内清除了 $4B 的超额杠杆。

比特币市场发现自己处于宏观经济格局中,中国信贷市场的不确定性不断增加,而本周传统股票的价格下跌。 尽管如此,比特币价格走势和链上投资者的反应似乎相对强劲。 本周,我们将评估交易所硬币流出的持续主导地位,恢复矿工哈希率,以及在市场吸收卖方压力的情况下实现适度利润。

适度实现利润

在链上分析中,我们经常根据硬币的“已实现价值”概念构建模型,即创建包含一定数量 BTC 的 UTXO 的价格。 考虑这一点的另一种方法是代币最后移动的价格,从而反映该代币的链上“成本基础”。

当稍后花费硬币时,我们可以评估原始实现价格与当前花费价格之间的差异,以评估所有者是实现盈利还是亏损。 当天花费的所有代币的总价值提供了对流入市场的资本量的估计,因为根据定义,每个卖家都与买家相匹配。

自 1 月下旬以来,随着价格从 31 美元上涨至超过 52 美元,市场一直实现每天约 XNUMX 亿美元的净利润。 这表明相对有意义的出价在上涨过程中支撑了市场。

我们可以评估 Spent Output Age Bands 来衡量在当前市场上花费硬币的投资者群体。 对于 6 个月以上的代币,在整个 6 月的反弹期间,支出行为都有合理的上升,但到 4 月,支出已经降温。 超过 XNUMX 万的已用输出比例目前占所有已用代币的 XNUMX% 左右。

长期持有人 SOPR 为这种消费行为提供了另一种观点,自 155 月初以来,它变得越来越不稳定。 该指标跟踪使用时间超过 5 天(约 XNUMX 个月)的代币所实现的总利润倍数。

LTH-SOPR 值为 2.0 意味着总的来说,LTH 当天使用的代币实现了 200% 的收益。

我们还可以翻转这一观察结果,通过将 BTC 价格除以 LTH-SOPR 值来估计花费硬币的 LTH 的总成本基础。

在 BTC 价格为 2.0 美元时,LTH-SOPR 值为 36,得出的总 LTH 成本基础为 36 美元/2.0 = 18 美元的成本基础。

因此,LTH-SOPR 指标的波动性增加表明,LTH 正在花费在越来越大的成本基础上累积的硬币:

- 下限 LTH-SOPR = 1.5 建议花费的硬币的成本基础在 24 美元到 31 美元之间

- 上限 LTH-SOPR = 2.0 建议花费的硬币的成本基础在 18 美元到 23 美元之间

总体而言,自 18 月以来 LTH 花费代币的总成本基础范围因此在 31 万美元至 XNUMX 万美元之间. 请注意,这些都是 2020-21 年牛市中的价格,这表明比特币的长期投资者可能正在变得更加活跃,将利润从桌面上撤掉,或者可能使用硬币保证金衍生品来对冲风险,或者进行更大程度的投机比第一季度和第二季度所见。 这也可能反映了当前市场结构的一些不确定性,因为成本基础更高、更接近当前价格的硬币会被优先使用。

为了证明这一点,下图显示了估算的 LTH 花费成本基础(蓝色,7 天中位数),计算方式为价格 / LTH-SOPR。 我们可以看到,在 8 月份的抛售之后,LTH 花费代币的总成本基础从 18 美元的稳定基线上升到上面计算的 31 美元和 155 美元之间的新范围。 这反映了 LTH 阈值(20 天),包括高于上个周期 XNUMX 万美元 ATH 的代币,以及自 XNUMX 月中旬以来波动期间的更多 LTH 支出。

外汇余额继续流出

虽然在现有的比特币持有者群体中可以观察到消费行为,但似乎对从交易所余额中积累的硬币的需求更大。

本周整体外汇余额继续下降,本周达到流通供应量 13.0% 的多年新低。 这会将交易所余额返回到 2018 年 6 月的最后一次水平。请记住,当时价格在 10 美元到 2020 美元之间交易。 3.8 年 64 月之后硬币的积累,价格从 XNUMX 美元上涨到 XNUMX 月的 XNUMX 万美元以上,这反映了撤回这一相对硬币数量所需的资本流入的显着增长。

支持这一观察的是本周交易所净流量读数非常负面(流出),当前 BTC 流出的速度为 -92k BTC/月。 与上面的外汇余额图表类似,2020 年 XNUMX 月之后,市场明显转变了范式,从净流入主导的制度转变为流出主导的制度。

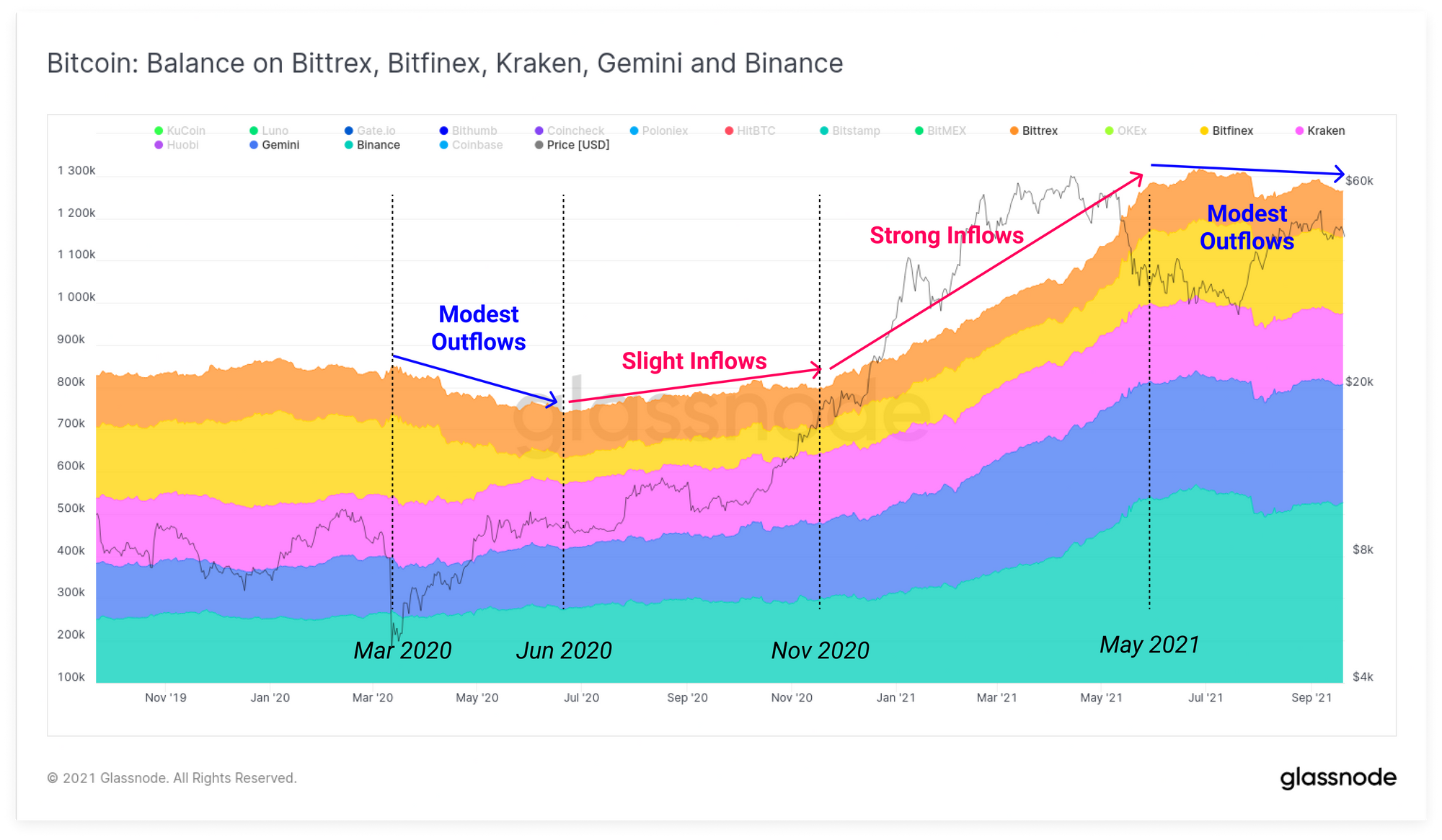

我们还可以研究具有相似平衡流特征的各种交易所的比较性能。 第一批交易所包括 Bittrex、Bitfinex、Kraken、Gemini 和 Binance。

这些交易所在 2020 年和 2021 年的大部分时间都表现出特征性的流入和余额增长,反映出代币持有量的主导地位不断上升。 Binance 和 Gemini 是该队列的主要接收者。 自 XNUMX 月抛售以来,该交易所集团的余额已经趋于稳定,并且出现了适度的代币外流。

Bitstamp、OKEx、Huobi 和 Coinbase 的第二组交易余额特征。 对于这一群体,自 2020 年 XNUMX 月以来,资金外流一直持续,并且在最近几周实际上加速了。

总体而言,随着 XNUMX 月份观察到的资金流入被市场吸收并转移到投资者钱包中,交易所的净余额继续下降。

比特币矿工恢复和 ThermoCap 模型

在网络弹性的持续展示中,比特币哈希率本周再次攀升,在 137 天均线的基础上达到约 7 Exahash。 鉴于占哈希算力网络一半左右的历史最高水平的总下降,这一约 52% 的恢复意味着不到四分之一的峰值网络哈希仍然处于离线状态。

在整个 2020 年和 2021 年,与之前的市场周期相比,矿工们表现出一种增加的趋势,即持有更大比例的已开采代币。

在 2021 年 14,000 月至 6.5 月发生重大的矿工分配之后,矿工在 1,360 个月的时间里累积了 XNUMX BTC 未使用的 coinbase 奖励。 XNUMX 月下旬发生了约 XNUMX BTC 的适度支出,但矿工未使用供应量的上升趋势似乎又开始发挥作用。

最后,我们将看看 Thermocap,它是比特币的基本估值模型,代表迄今为止的总安全支出。 它计算为在区块生产时支付给矿工的所有区块奖励的累计总和,以美元计价。

考虑这个指标的另一种方式是,它反映了比特币协议提供的累积价值作为对矿工的奖励。 如此一来,也可以 被认为是所有流通 BTC 的生产成本的上限,假设矿工是理性的以利润为动机的参与者。 如果提供 1B 美元的总区块奖励,我们可以期望矿工花费并与价值高达 1B 美元的投资竞争以获得该奖励。

Thermocap 目前位于 $30.3B,而比特币市值为 $900B。 如果我们将热帽视为“BTC 生产的最大总成本”,那么比特币目前的交易价格是生产成本的 29.7 倍。 这比矿工终生投入成本高出 2,870%!

我们可以使用这个概念更进一步 工作台工具, 构建 比特币的 集体补贴模式 (最初由 Glassnode 分析师团队的最新成员开发, @permabullnino).

在这里,我们计算 Thermocap 的倍数(2x、6x、32x 和 64x)以反映不断增长的 货币溢价 比特币网络的总成本高于其总生产成本。 我们可以发现一些有趣的行为:

- 每个周期都会在熊市结束时增加最低货币溢价. 原始 Thermocap (1x) 抓住了 2011 年的熊底,2x Thermocap 抓住了 2015 年的市场,6x Thermocap 为 2018-19 和 2020 年 XNUMX 月提供了支撑。

- 牛市周期顶部通常在 32 倍到 64 倍之间达到顶峰 随着市场过度扩张并大大超过生产成本。

按当前价格计算,64x Thermocap 的顶级模型反映了 1.94 万亿美元的比特币市值(BTC 价格为 103 美元)。 比特币目前的交易价格略低于 32x Thermocap 模型,价格为 $969B。

最后,我们可以通过市值和 Thermocap 之间的比率来观察这种现象。 该振荡器反映了比特币货币溢价相对于其总生产成本的变化幅度。

我们可以看到上述稳定上升的底值,或在每个市场周期的低点达到的“最低货币溢价”。 也可以看到看涨市场周期的峰值在相对稳定的水平达到顶峰,超过 Thermocap 模型的 32 倍。

产品更新

指标和资产

资料来源:https://insights.glassnode.com/the-week-on-chain-week-38-2021/

- 000

- 2020

- 2021

- 8k

- 操作

- 要积极。

- 所有类型

- 分析

- 分析人士

- 四月

- 围绕

- ATH

- 八月

- 底线

- binance

- 比特币

- 比特币持有人

- 比特币市值

- 比特币价格

- Bitfinex

- Bitstamp

- bittrex

- BTC

- btc价格

- 建立

- 看涨

- 资本

- 抓

- 更改

- 中文

- 接近

- coinbase

- 硬币

- 合并

- 继续

- 信用

- 电流

- 天

- 需求

- 衍生工具

- 早

- 交换

- 换货

- 发现

- 姓氏:

- 流

- 双子座

- Glassnode

- 团队

- 成长

- 事业发展

- 哈希

- 高

- HTTPS

- Huobi

- 调查

- 投资

- 投资者

- 投资者

- IT

- 七月

- Kraken

- 大

- 杠杆作用

- 三月

- 行军2020

- 市场

- 市值

- 市场

- 矿工

- 模型

- 净

- 网络

- OKEx

- 秩序

- 业主

- 范例

- 性能

- 高级版

- 压力

- 车资

- 生产

- 利润

- Q1

- 团结

- 范围

- 原

- 阅读

- 恢复

- 回报

- 奖励

- 风险

- 保安

- 花

- 花费

- Spot

- 开始

- 补贴

- 供应

- SUPPORT

- 支持

- 次

- 最佳

- 交易商

- 交易

- USD

- 评估

- 折扣值

- 价值

- 查看

- 挥发性

- 体积

- 钱包

- 周

- WHO

- 中

- 价值