欢迎回来 SaaS剧本,每两周一次的 B2B SaaS 顶级文章、策略和思想领导力概要。 还不是订阅者?

🌎 TAM(总可寻址市场)、SAM(可服务可用市场)和 SOM(可服务可用市场)是用于展示公司市场可能的典型层级。 但他们都没有关注贵公司的近期未来——TAM 通常表示为 1b+ 美元,这在短期内不会发生。 这就是为什么费尔班克斯风险投资顾问 建议早期创始人考虑他们的启动可用市场或 LAM,以绘制并向投资者展示您的初始目标将成为谁. LAM 的计算方法是估计您的收购活动的转化率(或者如果您有数据,则使用实际汇率),然后应用您的 ARPU 和其他自下而上的方法假设,这些假设表明您正在考虑所有变量。

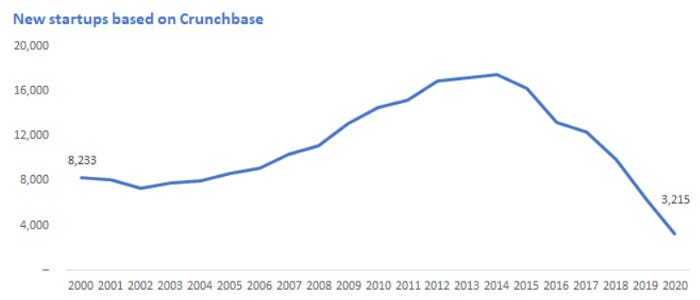

⚖️ 早期 SaaS 投资者 Kenn So 写了一篇很棒的文章 为什么投资者继续抬高初创公司的价格,即使他们承认自己被高估了. 它从一个简单的供需方程开始。 与 2010 年相比,今天只有 380/5 的初创公司被创建(见下文),并且自同年以来筹集的 VC 数量增加了 2000%,投资者对少量可投资的初创公司的需求很高(你毕竟,必须部署才能继续经营)。 虽然在此期间退出的初创公司数量减少了 80%,但退出产生的资金量却显着增长,这证明 VC 有理由进一步出价。 从 XNUMX 年代初到今天,一个显着的区别是——XNUMX% 的初创公司在 IPO 时都在烧钱, 虽然增长速度并不比早些年资本效率更高的群体快得多,一个令人大开眼界的统计数据。

🌾 大多数 B2B SaaS 公司在建立 SDR 团队和进入高端市场之前都是从低接触销售模式开始的,因为低接触通常也意味着更低的成本。 来自 PoweredbySearch 的 Marc Thomas 反其道而行之,从直销模式开始,然后向下市场建立 B2B SaaS 需求生成飞轮。 他 分享了一个用于构建该模型的模板,该模板源于他的学习,从定位到网站结构,并且还有 单独的一篇文章,其中包含有关模型中讨论的原则的一些附加说明 如果您喜欢第一篇,这是一本很好的补充读物!

👓 华尔街日报的传奇“两个年轻人的故事”信 讲述了两个在同一制造企业工作的背景相似的男人的故事。 25 年后,一个人担任同样的角色,另一个人是公司总裁,唯一的区别是总裁通过阅读《华尔街日报》自学。 那个故事,在大约 2 年的时间里导致了超过 30B 美元的订阅, 遵循清晰的“双路径”讲故事框架,几乎可以应用于任何 SaaS 业务. 虽然它因越来越受欢迎而失去了一些新颖性,但它是一个很好的框架,可用于消息传递,您希望展示如何在不吹嘘的情况下击败竞争对手。

🪓 获取正确的内容非常耗时,但如果您想最大化渠道,就没有办法将真正的资源投入其中。 在查看内容投资回报率时,您可以衡量制作内容的成本以及随着时间的推移产生的参与度和转化率。 从一件作品中产生回报可能需要一段时间,因此在短期内提高投资回报率的有效方法是内容分裂—— 创建专注于原始主题的类似内容,并通过调整使其独一无二,并跨不同渠道发布. 除了节省金钱和时间之外,拆分还使公司能够测试新渠道,因为只需很少的资源就可以将现有内容适应您正在测试的任何新渠道或平台。

资料来源:https://thesaasplaybook.substack.com/p/-why-investors-continue-to-bid-up