金融未来的复杂历史

作者: 本尼·阿塔尔

自从金融史诞生以来,就必须创造市场。追溯到 17 世纪的香料交易,当时中介机构买卖股票以为投资者提供更高的流动性,做市商已经发生了巨大的发展。通过股票、外汇、甚至实物资产, 做市商 今天提供流动性并准备以公开报价购买任何资产。 然而,随着时间的推移,金融市场也随之发展。 在过去的几年里,我们见证了去中心化金融 (DeFi) 的惊人增长,以及自动化做市的兴起。 在本文中,我们分析了自动化做市的简短而复杂的历史及其对加密市场的影响。

首先,我们将简要介绍自动做市的历史以及它如何演变成加密领域。 然后,我们讨论了三代 AMM 及其在加密市场中的细分市场。 正如您将在本文中看到的那样,随着时间的推移,数学、平台和智能合约的复杂性随之增加。 我在本文中希望区块链技术的新手和高级用户都能够了解自动化做市商的演变,并更好地了解它的发展路线。

首先,需要了解几个定义才能全面掌握本文:

全面、 – 一个分散的分布式数据库,由节点对交易进行持续的不可变验证。 加密资产、去中心化应用程序和智能合约的底层技术。

分散财务 (DeFi) – 基于智能合约和区块链技术的金融产品。 金融民主化的数字革命。

自动化做市商 (AMM) – 一个去中心化的资产交易池,允许用户通过对其流动性进行无缝交易来买卖加密货币。

分散交易所 (DEX) – 点对点平台允许用户在没有中介的情况下转移加密资产,通常使用 AMM 作为其交易池。

流动资金池 – 存储在智能合约中的加密资产数字“池”。 AMM 在流动资金池之上运行。

流通量提供者 (LP) – 相当于 AMM 中的做市商,将加密资产存入流动性池以增加流动性。作为回报,他们从该平台或池上的交易产生的费用中获得奖励。

与流行的观点相反,自动化做市商并不是纯粹为加密货币市场而发明的。 事实上,几十年来,学术界已经对 AMM 进行了相当深入的研究。 首次提到 AMMs 是在 Robin Hanson 的研究中讨论的 对数市场评分规则 早在 2002 年。后来对非加密环境中的 AMM 的研究围绕着 信息聚合 (2004) 预测市场 (2006) 贝叶斯 模型(2012),和 博彩市场 (2012)。

然而,加密货币应用程序第一次引用 AMM 是在 2016 年的 Reddit 上 发表 以太坊的创建者 Vitalik Buterin 讨论了以与运行预测市场相同的方式运行去中心化交易所的想法。

Vitalik 的想法开始流行起来,一个社区迅速跟进。 两年后,他发布了后续 刊文 关于他如何看待去中心化交易所实际发挥作用的更多规范。 几个月后,海登亚当斯宣布推出 Uniswap 协议,从而启动了第一代加密货币 AMM。

第一代加密 AMM:基础

Uniswap 以实用的方式将自动做市商引入加密领域,从而彻底改变了自动做市商。 他们提出了恒定乘积做市商(CPMM),这是一个确保去中心化交易所持续流动性的公式。

恒产品做市商和 Uniswap 的崛起

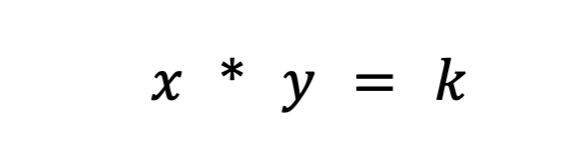

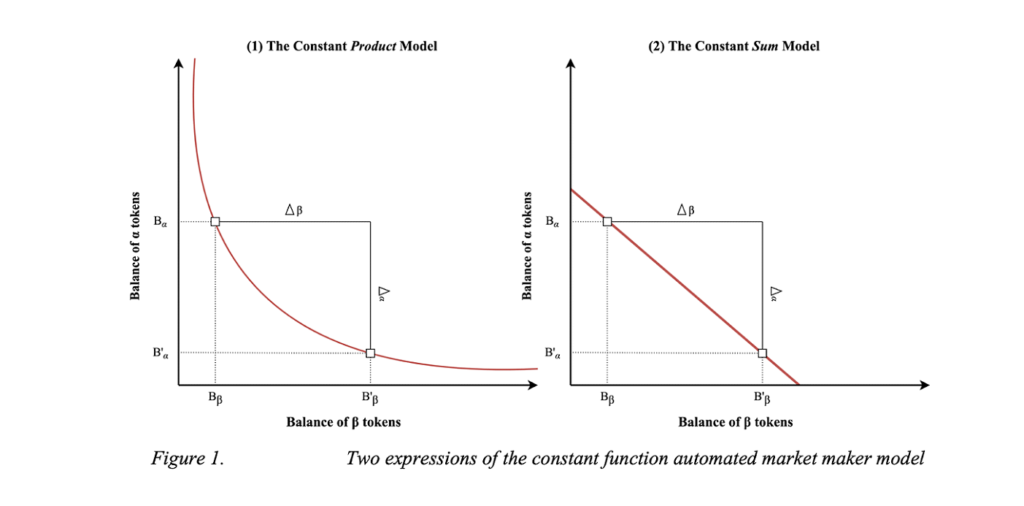

Uniswap 引入了恒定乘积做市商公式,以确保在以太坊上的代币交易具有恒定的流动性。 公式如下:

其中 Rx 和 Ry 是每个代币的储备,f 是交易费用,k 是一个常数。 或者更简单的写法,

其中 x 是令牌 1,y 是令牌 2,k 是常数。

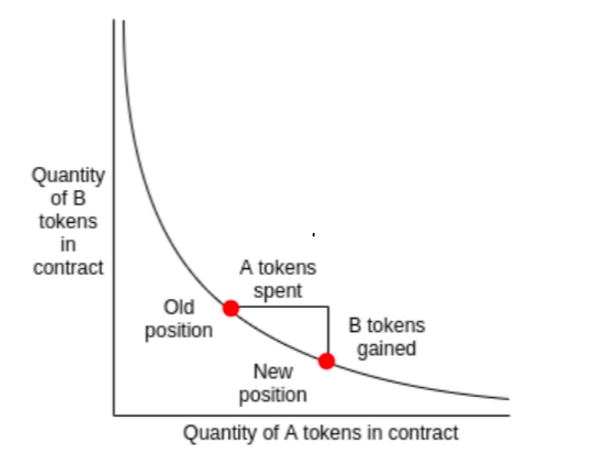

本质上,Uniswap 将两种正在交易的资产组合成一个流动资金池。 Uniswap 的目标是确保无论交易规模大小,流动性池的规模都将保持不变。 假设资产 x 是 ETH,资产 y 是 DAI。 为了保持 k 不变,x (ETH) 和 y (DAI) 只能相互逆向移动。 当您购买 ETH 时,您会增加 y(当您将 DAI 添加到流动性池中时)并减少 x(当您从流动性池中移除 ETH 时)。 最终,池变得不平衡,向您交换到池中的资产倾斜。 套利者进来并迅速重新平衡它,以换取利润的差异。

对于恒定函数做市商如何工作的简单解释,我建议阅读此 刊文. 为了更彻底地了解 Uniswap,这 刊文 有一个很好的解释。

Uniswap CPMM 模型正在发生范式转变,原因有几个。 首先,它是第一个将中间人从任何交易中完全移除的去中心化交易所。 简单的流动性和快速的交易与链上机制相结合,以非常接近正确的价格进行报价,这是革命性的。 然而,最令人印象深刻的是,这是在不到 300代码行.

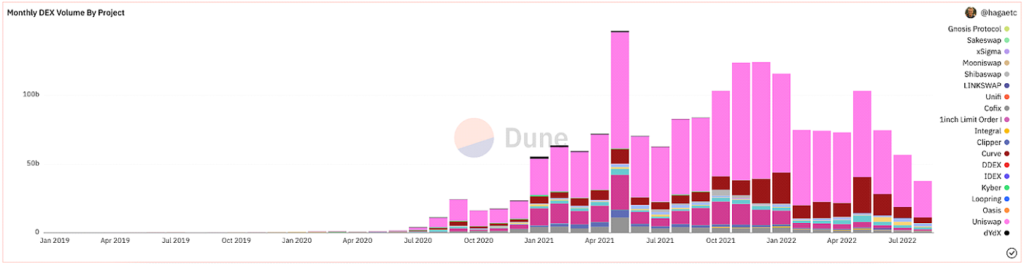

经过很多 准备, 形式化和炒作,Uniswap 推出相当成功。 自推出以来,它们一直是迄今为止使用量最大的 DEX。

@haga等 在沙丘分析上,截图 8 年 22 月 2022 日

CPMM的缺点

尽管取得了所有这些显着的进步,Uniswap 和最初的 CPMM 仍然存在缺陷。 即滑点、无常损失和安全风险。

滑移 是订单的预期价格与订单实际执行时的价格之间的差额。 鉴于加密货币不可预测的波动性,每个代币的价格可能经常根据交易量和活动而波动。 最常见的是,流动性小或交易量大的资金池最容易受到滑点的影响。 滑点百分比显示特定资产的价格在整个交易中移动了多少,或者您的滑点容忍度是多少。

无常损失 是您存入流动资金池的资产价格的变化。 鉴于流动性池之外发生的价格波动,储户错失了潜在收益。 价格变化越大,储户面临的无常损失就越大。 因此,就无常损失而言,稳定币的风险要小得多。 无常损失之所以得名,是因为损失确实是无常的,直到实现为止。 出于这个原因,我更喜欢说 散度损失.

影响 CPMM 的其他风险是智能合约、平台及其内部的固有安全风险。 内存池. 然而,随着生态系统的成熟,安全和 扫描电镜 预防也随之改善。 一般来说,任何尝试去中心化金融的人都应该准备好遭受财务损失,因为该行业非常年轻和幼稚。

恒和做市商 (CSMM)

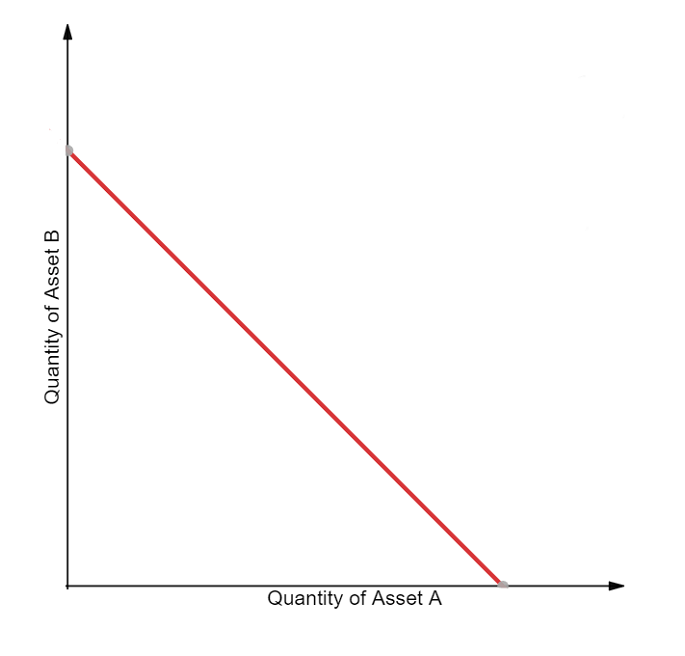

CPMM 的第二种实现是恒和做市商 (CSMM)。 在此 AMM 中,它非常适合交易期间接近于零的价格影响,但它不能提供无限的流动性。 他们遵循以下公式:

其中 Rx 和 Ry 是每个代币的储备,f 是交易费用,k 是一个常数。 看起来很熟悉。 写得更简单,公式表示为:

其中 x 是令牌 1,y 是令牌 2,k 是常数。 按照这个公式,它在绘图时绘制一条直线。

CSMM 的可视化 (德米特里·贝伦宗)

不幸的是,如果链下价格与池中的代币不匹配,这种设计使交易者和套利者有机会消耗其中的储备金。 这种情况会破坏流动性池的一侧,使所有流动性仅存在于其中一项资产中,从而使流动性池不适合使用。 因此,CSMM 是 AMM 很少使用的模型。

自动做市商的同质属性 (Jensen、尼尔森、Pourpouneh、罗斯)

恒定平均做市商 (CMMM)

第三种第一代 AMM 是恒均值做市商 (CMMM) 平衡器. 在这个 AMM 中,每个流动性池可以拥有比传统的两种资产更多的资产,并且可以与经典的 50:50 称重系统进行不同的加权。 最终,每个储备的加权几何平均值保持不变。 CMMM 满足以下等式:

其中R是每种资产的储备,w是每种资产的权重,k是常数。 更简单地说,在具有三种资产的相等流动性池中,等式如下:

其中x是token 1,y是token 2,z是token 3,k是常数。 平衡器 文件 非常适合理解他们的加权数学!

平衡器 白皮书

尽管能够同时权衡多达八种资产,但第一代 AMM 问题(如无常损失和最低资本效率)仍然适用于 CMMM。 最终,第一代 AMM 是为现代 AMM 构建构建块的时期。

第二代加密 AMM:改进限制

我们确定了阻止第一代 AMM 成为金融庞然大物的关键限制。 价格波动、无常损失、资本效率、安全性和可用性问题对初始 AMM 的影响最大。 幸运的是,社会渴望创新,不久之后新一代的 AMM 诞生了。 很难准确指出它发生在时间轴上的确切时间,但 DeFi 2020 年夏季 无疑是一个主要的催化剂。 然而,新一代 AMM 中最著名的是 曲线的 稳定交换。

混合 CPMM 和 Curve.Fi

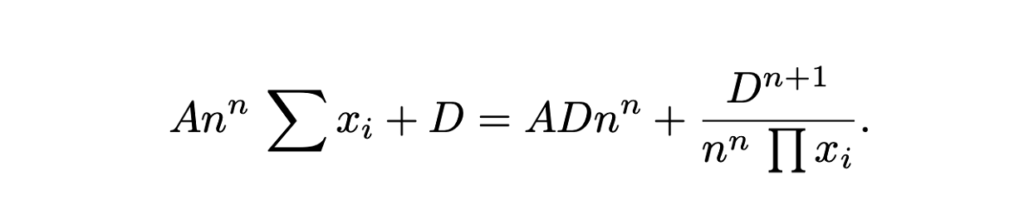

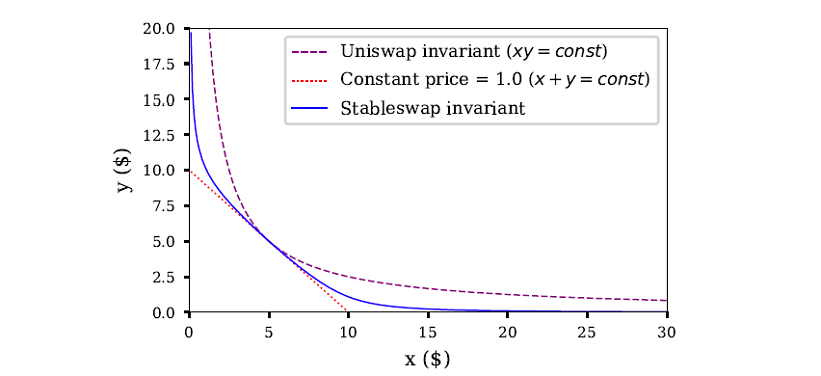

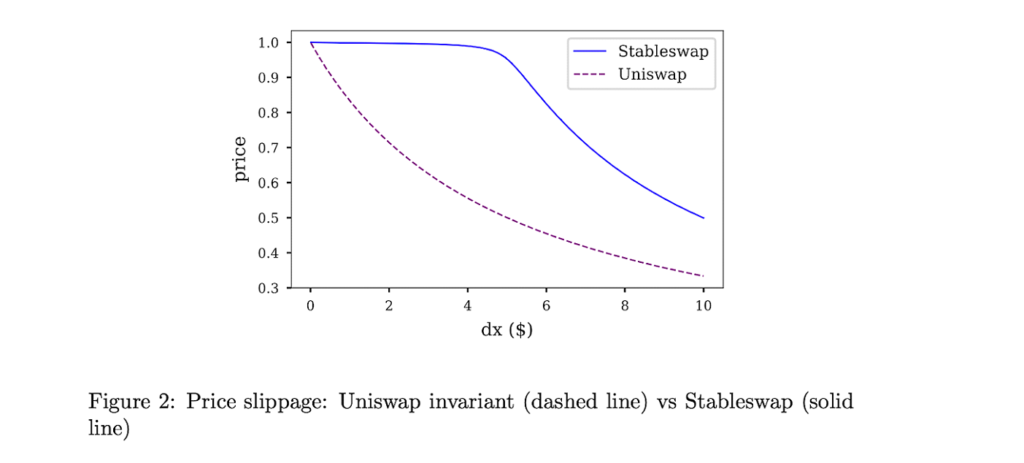

曲线金融 对结合传统 CPMM 和 CSMM 并创建 Hybrid-CPMM 有见识。 Curve 被称为 Stableswap 不变量,它提出了一个先进的公式,该公式可以在外部边界创建指数级密集的流动性口袋,并为曲线的大部分部分创建线性汇率。 公式如下:

其中x是每项资产的储备,n是资产的数量,D是不变量(储备中的总价值),A是放大系数(类似于“杠杆”,基本上是线的弯曲程度)。这里有一个很棒的 解释 Curve 的 Stableswap 公式。

Curves Stableswap 是一种 CSMM,因为流动性池是平衡的,并且随着池变得不平衡而转向 CPMM。 它通过显着减少彼此密切相关的资产交易的滑点来找到自己的市场契合度。

Curve 的 Stableswap 尤其适用于稳定币(因此得名),因为它们的价格影响交易低。 稍后,正如我们将看到的,Curve 推出了专为不相关资产设计的第二个版本的池。

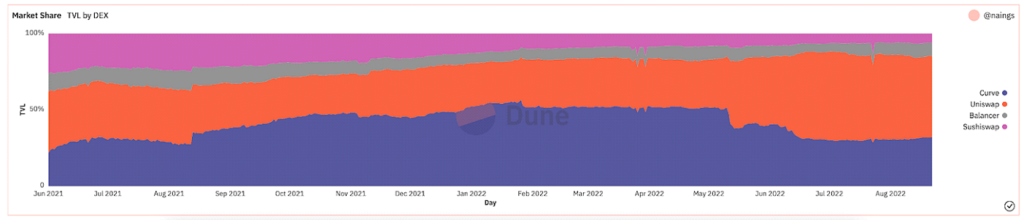

最终,Curve 无疑是第二代 AMM 的赢家。 直到几个月前的市场大屠杀,Curve 锁定了总价值的很大一部分(也称为 TVL,衡量资产中有多少价值存入平台)。

@naings 在沙丘分析上,截图 8 年 23 月 2022 日

我们将注意到,除了 Curve 之外,第二代 AMM 还取得了许多其他重大成就。 其中许多继续扩展并解决了我们在第一代 AMM 中发现的问题。

其他第二代 AMM

虚拟自动做市商 (vAMM)、衍生品和永续协议

永久协议 通过启用完全链上的永续合约交易,引入了 AMM 的新应用程序。 简而言之,永续合约是类似于未来合约的衍生品,但没有到期日。 永续协议使用与 Uniswap (x * y = k) 相同的 AMM 公式,但没有存储资产的流动性池 (k)。 相反,所有资产都存储在智能合约中,其中包含支持 vAMM 的所有资产。 正如 vAMM 的“虚拟”部分所暗示的那样,vAMM 不是交换真实代币,而是用于交换虚拟合成资产,如衍生品。 这里有一个好 撞倒 vAMM 如何在永久协议上工作。

自 Perpetual Protocol 推出以来,围绕链上衍生品交易出现了很多创新和炒作。 其他一些示例平台包括 Synthetix, 型车及 期货互换.

主动做市商 (PMM) 和 DODO

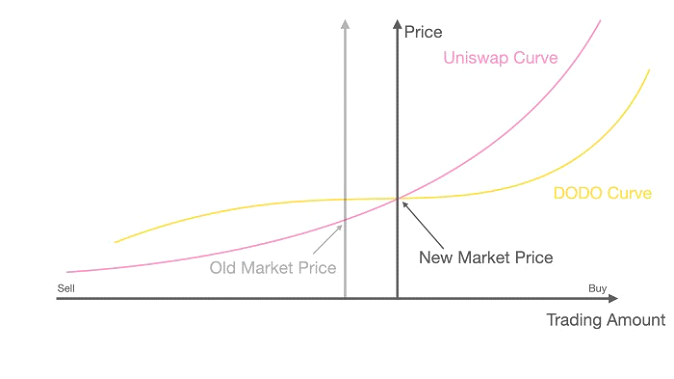

旨在增加其协议的流动性并尽量减少低资金利用率, DODO 引入了主动做市商(PMM)。 简而言之,PMM 利用链上预言机来收集准确的价格数据并在当前市场价格附近聚合流动性。 为此,DODO 积极移动资产池的曲线以确保有足够的流动性可用,并在整个市场价格上创建一条更平坦的曲线。 随着曲线变得更平坦,流动性变得更加广泛,用户从较低的滑点中受益。 DODO 还实施了单边流动性,其中一个交易对有两个独立的池(一个买入池和一个卖出池)。 在某些方面,PMM 最接近传统做市商。

DODO PMM 曲线 vs Uniswap AMM 曲线 (DODO)

班柯

被广泛认为是其中之一 DeFi 的创始人,Bancor 的案例很有趣。 Bancor 是第一家推出的 AMM 最大的代币生成事件 在区块链历史上。 然而, 集中化和安全问题 在最初的几个月里,它未能充分发挥作用,最终导致 Uniswap 获得了市场主导地位。

然而,Bancor 本身也有一些值得一提的非凡创新。 最初的 Bancor 协议发明了现代流动性池,当时称它们为“中继”和“智能代币”。 Bancor V2 和 V2.1 带来了无常损失保护(在您的资产抵押 100 天后)和单面流动性。 Bancor 3 推出 即食类 永久损失保护,自动复利和双面奖励,以及各种其他有趣的功能。 然而,已经有几种设计 最近几个月的协议已经停止了其作为领先 DEX 的增长。

SushiSwap 和流动性挖矿

2020 年 XNUMX 月,一位匿名开发者分叉了 Uniswap 的源代码,并通过治理令牌和质押奖励创建了一个更关注 DeFi 社区方面的竞争对手克隆。 通过一个 吸血鬼攻击 关于 Uniswap 的流动性, 寿司交换 迅速获得了知名度和大量用户的涌入。 DeFi历史上第一次,第一次上链 恶意收购 发生。 攻击后,Sushiswap 获得了近 9% 的 DEX 交易量和大量社区关注。 然而,几天后,这位化名的创始人 厨师能美 以 38,000 ETH(约 14 万美元)的价格出售了整个开发基金。 引起社区的愤怒,厨师诺米 回 将所有资金返还给协议并发表道歉 的话. 自有争议的成立以来,Sushiswap 开发了一个备受推崇的 DeFi 生态系统,其中包含一套 DeFi 工具,包括 多链 DEX,以 借贷市场, 一个令牌 发射台,以 流动性提供奖励制度和最近 AMM 开发框架. 尽管起步艰难,但 Sushiswap 为自己创造了令人敬畏的声誉。

聚合器

虽然不是 AMM 发展的具体部分,但在第二代 AMM 时期出现的另一个值得一提的创新是 DEX 聚合器。 简而言之,DEX 聚合器从不同的 DEX 中获取流动性,并向用户建议最佳的代币交换率。 最著名的 DEX 聚合器是 1inch,但是其他众所周知的 跳伞 和 开放海洋。 最近, 牛交换 在聚合器领域有一些令人着迷的创新。

回顾第二代 AMM

在第二代 AMM 中,我们看到第一代出现的问题正在通过复杂的数学方程、独特的流动性池混合以及为 AMM 创建各种其他金融用例来解决。

第三代加密 AMM:现代巨兽

在剖析了第二代 AMM 的创新之后,人们会认为第三代 AMM 将通过更复杂的研究和解决方案将这些改造提升到一个更高的水平。 然而,令人惊讶的是,这一假设被证明是错误的,因为第三代 AMM(以及现代 AMM)主要由从第二代进行自我改造和更新的两个庞然大物主导:Uniswap V3 和 Curve V2。

在本节中,我们将分析他们的突破性创新、他们的主导地位的崛起,以及他们如何在某种程度上垄断市场。我们将通过近几个月来带来显着创新的其他几个 AMM 来结束本章。从时间线来看,第三代 AMM 的出现时间为 2021 年中期到近几个月加密货币熊市的开始。

Uniswap V3 和集中流动性

早些时候,我们讨论了 Uniswap 的推出及其在市场上的主导地位。 2020 年 2 月,Uniswap 推出了他们的第二个版本 Uniswap V20,其中引入了 ERC3 对、价格预言机、闪兑以及其他各种技术改进。 尽管对平台没有显着的改变,但这无疑是创新的一步。 然而,Uniswap VXNUMX 为自动化做市商创造了一种新范式。

Uniswap 的版本。 资源: 凯罗斯风险投资公司

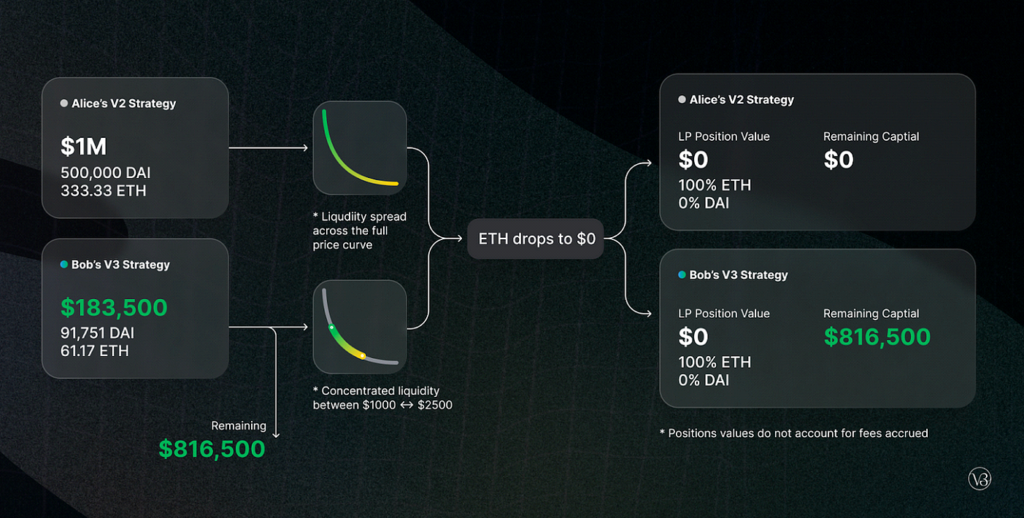

2021 年 XNUMX 月,Uniswap 公布 他们平台的第三次迭代,Uniswap V3。 在其中,他们引入了两个主要的新功能:集中流动性和多个费用等级。 集中的流动性使 LP 可以精细控制其资本分配的价格范围,从而显着提高资本效率并显着降低滑点,同时还可以防止任何资产自由落体的情况。 灵活的费用使 LP 有机会根据他们存入的货币对的预期波动性来调整他们的保证金。

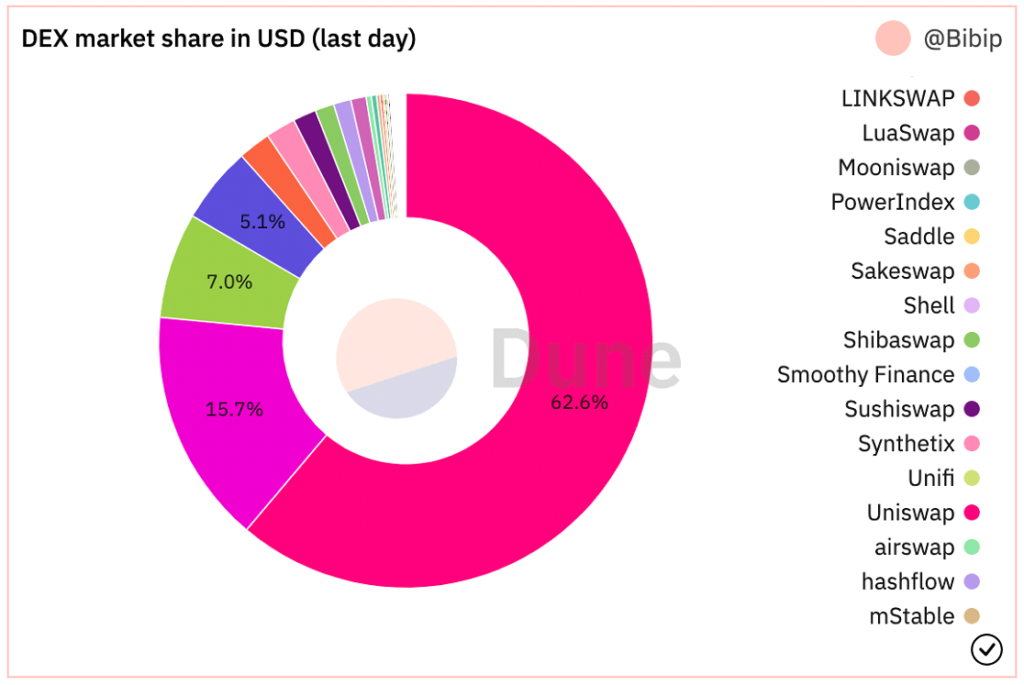

自 Uniswap V3 推出以来,他们拥有约 700 亿美元的交易量,在所有 Uniswap 交易中的主导地位约 90%,TVL 超过 5.5 亿美元(10 年 2021 月达到 XNUMX 亿美元的峰值),并且在 DEX 市场份额中占绝大多数.

@比比普 在沙丘分析上,截图 8 年 25 月 2022 日

Curve V2 和自动化(但需要权衡取舍!)

我们之前讨论过 曲线的 混合 CPMM、Stableswap 的创建,以及它们在直接挂钩资产的去中心化交易中的崛起。 在 Uniswap V3 推出几个月后,Curve 公布 他们创建的直接竞争对手:Curve V2。

在 Curve V2 中,Curve 扩展了他们的 Stableswap 创新,并使高效池可用于所有资产,而不仅仅是稳定币。 此外,与 Uniswap V3 类似,Curve 引入了集中流动性——但有一个警告:LP 不会选择他们的流动性范围。 相反,Curve 的内部做市算法和价格预言创造了流动性范围,从而为 LP 创造了一个被动的环境。 Curve 试图利用抱怨集中在 Uniswap 上的流动性需要对新手 DeFi 用户进行过多的主动管理。 除了自动集中流动性之外,Curve 还引入了定制池以适应任何 LP 的想法(尽管创建池相当复杂)。

尽管在集中流动性是自动化的意义上是一项开创性的发明,但它带来了一个权衡,即更有经验的 DeFi 用户将无法积极管理他们的资金。 再加上 Curve 质朴而令人生畏的用户体验,这种并列显而易见的是为什么大多数山寨币的流动性仍在 Uniswap 上。 无论如何,就效率和价格滑点而言,Curve 的交易执行能力可能优于 Uniswap。 如需 Curve V2 和 Uniswap V3 的并排比较,请查看此 报告 由德尔福数字。

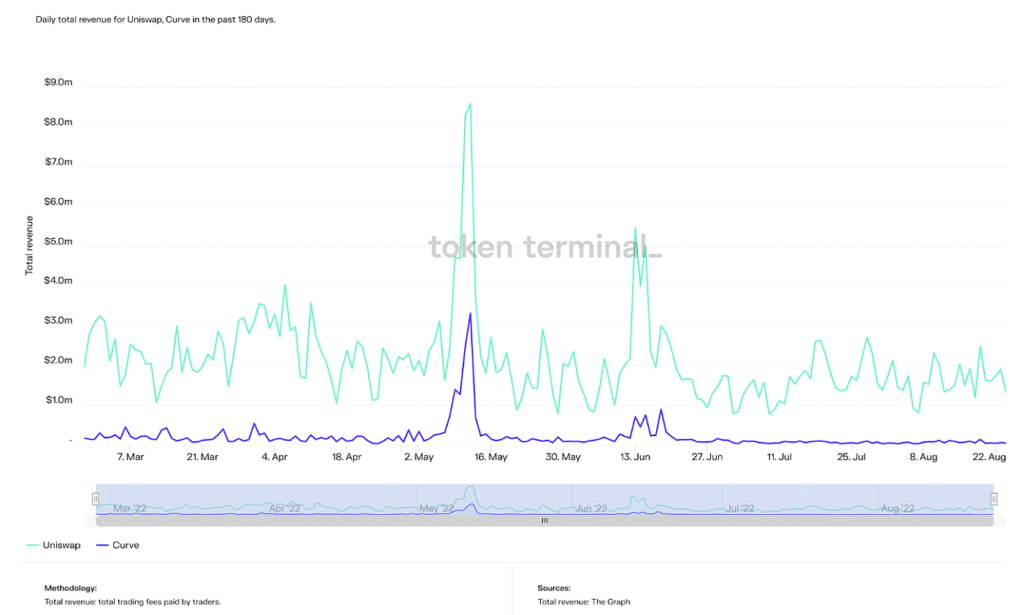

在撰写本文时,Curve 的 TVL 确实比 Uniswap 高出约 500 亿美元,尽管其峰值 TVL 是前者的两倍多(24 亿美元)。 然而,在总量、收入和市值等各种其他指标中,Curve 始终排在 Uniswap 的第二位。

Uniswap 和 Curve 过去 180 天的每日总收入(来源: 令牌终端)

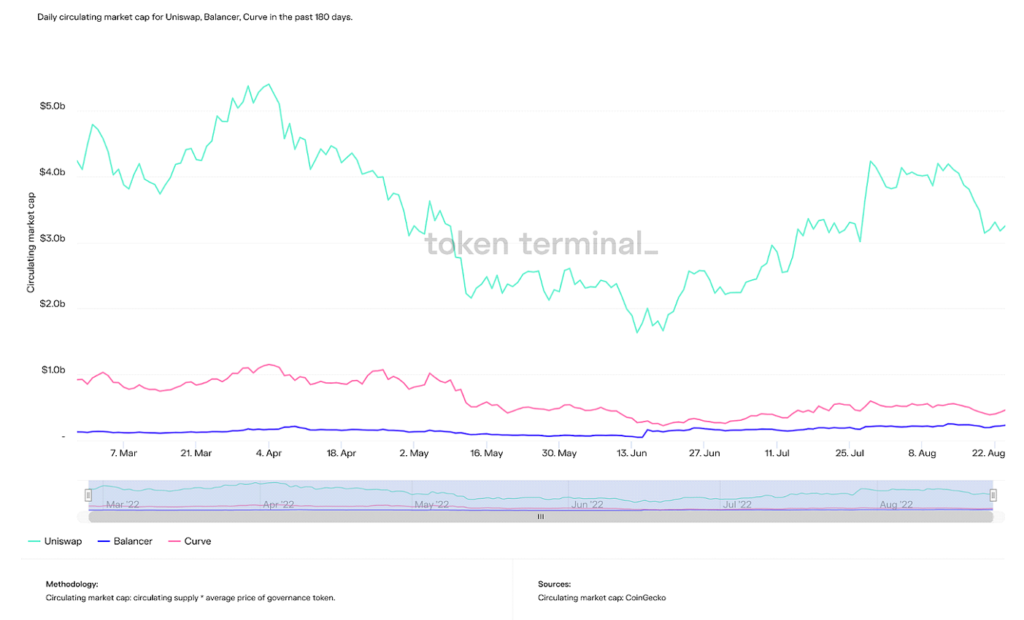

Uniswap、Curve 和 Balancer 过去 365 天的每日流通市值(来源: 令牌终端)

简而言之,Curve 可能会吸引更高级的 DeFi 用户,尽管他们声称的自动化集中流动性让我感到困惑,因为他们的客户足以自行配置他们的流动性。 趋势显示,Curve 的主导地位正在增长,鉴于他们的技术与 Uniswap 相当甚至更强大,纯粹的心理和采用障碍正在阻碍他们。

简而言之,Curve 可能会吸引更高级的 DeFi 用户,尽管他们声称的自动化集中流动性让我感到困惑,因为他们的客户足以自行配置他们的流动性。 趋势显示,Curve 的主导地位正在增长,鉴于他们的技术与 Uniswap 相当甚至更强大,纯粹的心理和采用障碍正在阻碍他们。

最终,Uniswap V3 和 Curve V2 是第三代 AMM 的两个明显赢家。 然而,值得一提的是第三代其他值得注意的 AMM 创新。 尽管这些都没有像 Uniswap 和 Curve 那样获得如此多的牵引力,但它们的技术确实令人印象深刻。

其他 Gen3 AMM

扎实

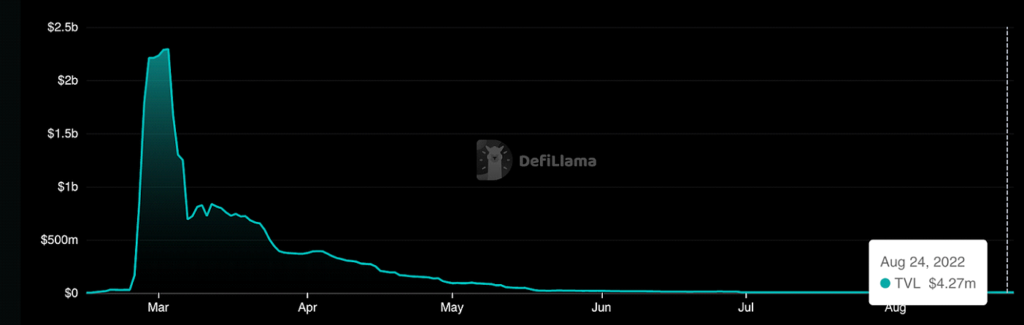

扎实 是一个建立在 魅影 这允许对相关和不相关资产进行低成本的接近零滑点交易。 虽然它没有任何显着的 AMM 设计创新,但其复杂性 代币学 机制设计主要侧重于产生交易量和交易,而不是仅仅激励传统加密 AMM 中的 TVL 和流动性提供。 它因其创始人 Andre Cronje 而声名鹊起,他是 DeFi 的策划者,最终离开了生态系统,随后导致 Fantom TVL 暴跌并 戏剧 上升。 最终,Solidly 为 Fantom 带来了很多名气,尽管自衰落以来它已经几乎过时了。

TVL 的过山车在 Solidly 上(来源: DeFi骆马)

生命力

生命力, 建立在 索拉纳 区块链,扩展和结合了 Uniswap 和 DODO 引入的想法。 即主动做市与集中流动性的交集。 尽管集中的流动性提高了资本效率,但无常损失的问题仍然普遍存在。 因此,Lifinity 增加了一个积极的做市机制, 腐霉菌 集中流动性之上的预言机。 由于 Lifinity 的流动资金池不依赖套利者来保持价格准确,因此大大降低了无常损失的风险。 Lifinity 还增加了自动再平衡机制,以确保池中两种资产的价值始终保持不变。

使用预言机和集中流动性的主动做市(来源: 生命力)

加密 AMM 的未来:解决最大的问题

在本文中,我们讨论了加密货币 AMM 背后的概念如何从简单的代数方程演变为创新和研究的生态系统。 开发者对 DeFi 的兴趣与日俱增,关键可用性也在增长。

然而,现在要克服的最大的山丘是在生态系统上。 去中心化金融中的活跃用户仍然只是整个加密货币用户的一小部分,并且只是全球金融系统的一小部分。 要创建新的金融范式,用户必须遵循。 尽管解决无常损失、资本效率和滑点等问题对于促进全球采用肯定是必要的,但这些创新往往只会使 DeFi 变得更加复杂。 像“DeFi 在后面,FinTech 在前面”(指的是应用程序的底层后端是去中心化金融,而用户体验与现代金融科技一样无缝)这样的运动是引领这一趋势的必要条件。

用数字表示,Uniswap 是前面讨论过的最大的 DEX,在其历史上拥有 600 万独立用户. Coinbase,最大的集中式加密货币交易所,已经结束 100千万 经过验证的用户。 这意味着,超过 100 亿人已经对加密货币感兴趣,但还没有进入 DeFi 领域,在那里他们可以主动控制自己的财务状况。 当然,促进从新手加密用户过渡到去中心化金融的平台将赢得所谓的“DEX 战争”。

我们已经在许多 DeFi 平台上看到了这种趋势。 协议优先考虑编写良好的文档、简单的布局(除了 Curve,具有讽刺意味的是,第二大使用 DEX)和他们平台的游戏化(在我看来这是一个有问题的想法——金融不应该被游戏),让初学者更容易进入去中心化金融世界。

就在上周, 交易员乔, 上最大的 DEX 雪崩 区块链,宣布了他们的新 AMM, 流动性账簿. 简而言之,它允许将流动性定价到固定的箱子中,使集中流动性的想法更进一步。 再加上他们简单易用的一体化金融生态系统平台,或许这就是我们眼前展现的趋势。 最近几个月的其他新创新是 混合 AMM, MEV 捕获 AMM,并在 DeFi 环境中增加比特币的用例。 对期待已久的期待 ETH 合并 下个月也将极大地影响去中心化金融,因为能源使用将 减少 约 99%,从而为交易提供更大的带宽。

总而言之,去中心化金融的主流采用仍然是摆在我们面前的最大障碍。 通过本文中强调的创新,我可以保证我们每天都在更近一步。 我很高兴能在教育和发展下一代金融方面尽自己的一份力量。 既然你已经阅读了这篇文章,你在做什么?

照片由 丹·克里斯蒂安·帕杜雷什 on Unsplash